Auteur: Danny Source: X, @agintender

La façon dont la baleine géante utilise $ xPL pour échanger des hyperliquides avant que le marché ne soit correct pour le temps, le lieu et la récolte des maîtres – c’est-à-dire que les premiers détenteurs se coient par une vente à découvert, formant ainsi une « transaction encombrée » et, finalement, faisant exploser par la « stratégie d’allumage » – n’est pas des fluctuations du marché accidentelles, mais un risque systémique provenant des défauts structurels du marché pré-marchand avant le marchand.

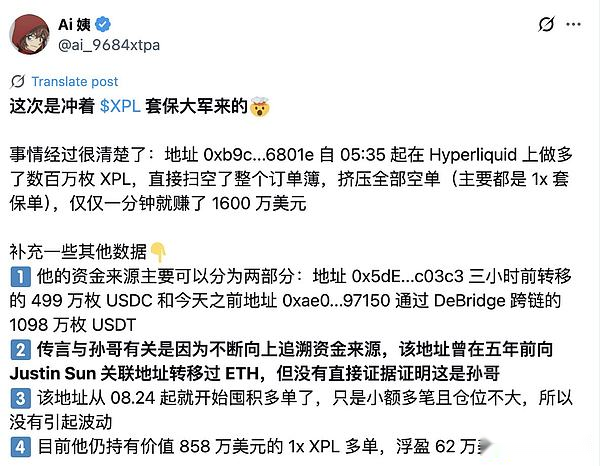

L’affaire commence par le tweet de tante AI:

Cet article n’évalue pas les tenants et aboutissants de l’incident $ XPL, mais veut vous parler de certains points de risque structurels et systémiques du « marché des échanges pré-commerciaux ». S’il y a un avantage dans le modèle, il y a un inconvénient. Cette question n’a rien à voir avec le bon ou le mal.Cet article vise à souligner les risques et les raisons.

Cet article n’évalue pas les tenants et aboutissants de l’incident $ XPL, mais veut vous parler de certains points de risque structurels et systémiques du « marché des échanges pré-commerciaux ». S’il y a un avantage dans le modèle, il y a un inconvénient. Cette question n’a rien à voir avec le bon ou le mal.Cet article vise à souligner les risques et les raisons.

Section 1, un nouveau paradigme: trading avant le marché

Au cœur de la négociation pré-commerciale (plus précisément «trading pré-lancement» ou «trading pré-lancement») est de créer un marché synthétique pour un jeton qui n’a pas encore été émis ou diffusé publiquement. Ce n’est pas une réaction aux informations sur les actifs existantes, mais un processus de découverte purement des prix pour les actifs futurs. L’objectif de transaction n’est pas le jeton lui-même, mais une sorte d’avenir.Certaines plates-formes sont parfaites, certains OTC avant et certains sont des contrats perpétuels.

Ce changement de mécanisme modifie fondamentalement la nature du risque.Les principaux risques du trading pré-commercial traditionnel sont des liquidités et une volatilité intensifiées insuffisantes, mais l’existence et la valeur de base des actifs sont incontestables.Le marché pré-commercial des crypto-monnaies a introduit une nouvelle dimension de risque: premièrement, risque de règlement ou risque de conversion, c’est-à-dire que la partie du projet peut ne jamais émettre de jetons, ce qui entraîne le marché incapable de se convertir en un point standard ou un marché contractuel perpétuel, et peut éventuellement être suspendu ou éloigné des étagères.

Le second est le risque d’ancrage des prix. Puisqu’il n’y a pas de marché ponctuel externe comme référence des prix, le prix du marché est complètement déterminé par le comportement de trading au sein de la plate-forme, formant une boucle fermée auto-référencée, ce qui rend le marché plus sensible à la manipulation.Par conséquent, l’innovation du trading pré-commercialisation des crypto-monnaies est de créer un marché à partir de l’air, mais au prix de la construction d’un environnement commercial plus fragile et plus diversifié.

Ce n’est pas que tout le monde ne connaît pas ce risque, mais les échanges peuvent obtenir du trafic, les fabricants de marché peuvent réaliser une «découverte de prix» à l’avance, et les parties du projet / les premiers investisseurs peuvent «tenir des risques» – sur le principe que plusieurs parties réalisent des bénéfices, tout le monde acquiescé à cet arrangement (risque).

La deuxième section, Dex Hedging est les yeux bandés et joue une épée à double tranchant sur le fil.

2.1 Hédgeurs rationnels: Pourquoi les précoces à terme pré-échange à terme pour verrouiller la valeur

Un nouveau jeton était avant TGE, ses premiers détenteurs (y compris les investisseurs en capital-investissement, les membres de l’équipe, les récepteurs de plateaux aériens, etc.) ont dû faire face à un dilemme commun: ils détenaient des jetons ou des droits d’acquisition de jetons qui n’étaient pas encore diffusés et non traduits, mais la valeur de ces actifs futurs a été exposée à une énorme incertitude du marché. Une fois que le jeton est échangé en ligne, son prix peut être beaucoup plus bas que prévu, entraînant une forte baisse de la richesse papier.

Le marché des futurs pré-commerciaux fournit une solution presque parfaite à ce dilemme.En interrompant le même montant de contrats perpétuels sur le marché pré-commercial, les détenteurs peuvent verrouiller le prix de vente de leurs futurs jetons à l’avance.Par exemple, un utilisateur aérien qui devrait recevoir 10 000 jetons peut couvrir le risque si le prix à terme du jeton est de 3 $ sur le marché pré-commercial.Quel que soit le prix au comptant à TGE, son gain total sera verrouillé à environ 30 000 $ (ignorant les coûts de transaction et la base).L’essence de cette opération consiste à construire une position neutre de Delta: le risque de son point de long (maintien des parachutistes à réclamer) est compensé par son short à terme (courts contrats perpétuels).Il s’agit d’une opération financière standard et sage pour toute aversion de risque rationnelle.

2.2 La formation de transactions surpeuplées: lorsque la couverture collective crée une vulnérabilité concentrée

Le « commerce surpeuplé » apparaît lorsqu’un grand nombre de participants au marché se négocient sur une logique similaire, en même temps, et en utilisant la même stratégie.Ce risque ne provient pas des principes fondamentaux des actifs (risque exogénétique), mais de la forte corrélation du comportement des acteurs du marché et est un risque endogène.

Si vous avez déjà regardé le problème de l’alpaga, vous saurez que cette opération est un « consensus de marché » – s’il y a un consensus de marché, il y a une direction; S’il y a une direction, il y a une opportunité;S’il y a une opportunité, il y a un jeu.

Sur le marché pré-commercial, ce phénomène de surpeuplement est structurel et prévisible.La nature des Airdrops et des allocations de jetons précoces détermine qu’il y aura un grand groupe homogène (c’est-à-dire les bénéficiaires de jetons) qui sont confrontés exactement à la même exposition au risque au même moment (avant TGE) et ont exactement la même motivation impulsionnelle (vente courte).Dans le même temps, le groupe de spéculateurs prêts à prendre des risques et à acheter ces contrats à terme est relativement petit et dispersé.Ce déséquilibre naturel sur les longs tirs conduit inévitablement à un encombrement extrême sur le marché dans la courte direction, formant un vendeur à découvert bondé typique.

Le plus grand danger de transactions bondées est leur vulnérabilité.Étant donné que la grande majorité des gens sont du même côté du navire, une fois qu’il y a un catalyseur qui les oblige à fermer leurs positions (comme les fluctuations inversées des prix), le marché manquera de suffisamment d’adversaires pour absorber ces ordres de clôture.Cela déclenchera une « évasion étape par étape » « d’échappement des exportations », entraînant des mouvements à sens unique extrêmes et violents dans le prix.Pour les positions courtes bondées, cette bousculade se manifeste comme une courte pression dévastatrice.Cet outil de couverture, à l’origine utilisé pour la gestion des risques, a créé un nouveau et plus grand point de risque systémique en raison de son utilisation collective.

2.3 Identifier les déséquilibres: détecter la congestion par l’analyse des données

Bien que les commerçants individuels ne puissent pas savoir exactement combien de personnes occupent la même position qu’eux-mêmes, les signes de négociation surpeuplés peuvent être identifiés efficacement en analysant les données du marché public.

-

Analyse OI des contrats ouverts: OI est un indicateur clé pour mesurer le nombre total de contrats de dérivé ouverts sur le marché, reflétant le montant total des fonds qui s’écoulent dans ce marché et la participation du marché.Sur le marché pré-commercial, si OI continue et augmente rapidement, tandis que les prix stagnent ou même baissent légèrement, c’est un signal fort que une grande quantité de fonds affluent dans des positions courtes, formant un consensus baissier que se forment des positions courtes bondées.

-

Analyse des données en chaîne: Bien que les jetons ne soient pas encore disponibles, les analystes peuvent suivre les activités liées à la billetterie par le biais d’un navigateur de blockchain.En analysant le nombre de portefeuilles qui remplissent les conditions de plateaux aériens, la concentration d’allocations de jetons et le comportement historique de ces portefeuilles, le nombre total de positions « taches » qui ont potentiellement besoin d’être couvertes peuvent être à peu près estimées.Un chair debout énorme et dispersé indique souvent une demande de couverture plus forte et un risque plus élevé de congestion.

-

Taux de financement et différence de prix: Sur les plateformes comme l’hyperliquide avec des taux de financement, les taux de financement négatifs et approfondis en continu sont des preuves directes que les shorts dominent.Sur les plates-formes comme AEVO, bien qu’il n’y ait pas de taux de frais de capital, la propagation en expansion continue de la vente et la profondeur du carnet de commandes d’un côté qui est beaucoup plus grande que le carnet de commandes du côté d’achat peut également refléter la pression de vente unilatérale.

Cette série d’analyses révèle un phénomène profond: la « couverture de surpeuplement » sur le marché pré-commercial n’est pas un accident de défaillance du marché, mais un produit inévitable de la conception du système.Le mécanisme des plateaux aériens crée un groupe large et motivé toujours, et le marché pré-commercial leur fournit l’outil de couverture parfait.Le comportement rationnel au niveau individuel (risque détenu) converge en un état irrationnel au niveau collectif (une position extrêmement fragile et surpeuplée).Cette vulnérabilité est prévisible, rassemblant systématiquement un grand nombre de commerçants de perte de risque pour créer un bassin de proies parfait pour les prédateurs qui comprennent et ont la capacité d’exploiter ce défaut structurel.

Une courte pression / longue ne nécessite pas de raison, de récit ou de but, mais lorsque les fonds atteignent un certain niveau, il attirera les baleines et les jeux – la version contractuelle du crime de possession d’un trésor.

Section 3: Moment d’allumage: Utilisation des transactions surpeuplées et déclenchement de la chaîne

3.1 Ignition de momentum: un mécanisme de stratégies de trading prédatrices

L’allumage Momentum est une stratégie de manipulation de marché complexe qui est généralement exécutée par des commerçants à haute fréquence ou des fonds de négociation à grande échelle.Son objectif principal n’est pas basé sur une analyse fondamentale, mais crée artificiellement un moment unidirectionnel de prix grâce à une série de transactions rapides et radicales, visant à déclencher un ordre de perte d’arrêt prédéfini ou de clôture forcée (compensation) sur le marché, puis réaliser un profit de la réaction en chaîne causée par cela.

L’exécution de cette stratégie suit généralement une « séquence d’attaque » exacte:

-

Détection et préparation: les attaquants testeront d’abord la profondeur du marché en soumettant une série de petits ordres rapides et créeront l’illusion que la demande augmente.

-

Ordre agressif: Après avoir confirmé que la profondeur du marché est insuffisante, l’attaquant aura un impact violemment sur le vendeur du carnet de commandes grâce à un grand nombre d’achats de prix du marché en très peu de temps.L’objectif de cette étape est de faire progresser les prix rapidement et violemment.

-

Débusant la réaction en chaîne: une forte augmentation des prix atteindra le prix de liquidation forcé d’un grand nombre de positions courtes surpeuplées.Une fois la première liquidation déclenchée, le moteur à risque de l’échange exécutera automatiquement le prix du marché pour fermer la position courte, ce qui augmente encore le prix.

-

REAP Profits: l’attaquant initial a établi un grand nombre de positions longues dans les première et deuxième phases.Lorsque la liquidation de la chaîne commence et qu’un grand nombre de commandes d’achat passives se déversent sur le marché, l’attaquant commence à fonctionner à l’envers, vendant ses longues positions à ces acheteurs qui ont été forcés de conclure leurs positions, réalisant ainsi les bénéfices aux prix gonflés qu’il a créés.

-

Très faible liquidité: Comme mentionné précédemment, la liquidité du marché pré-commercial fait extrêmement défaut. Cela signifie que les attaquants peuvent avoir un impact énorme sur les prix avec relativement peu de capital.La manipulation peut être coûteuse sur les marchés matures avec une liquidité abondante et devient peu coûteux et efficace sur les marchés pré-commerciaux.

-

Classeurs de compensation prévisibles: Étant donné qu’un grand nombre de couverts adoptent des prix d’entrée et des ratios de levier similaires, leurs prix de liquidation forcés seront densément distribués dans une fourchette étroite supérieure au prix du marché.Cela crée un « cluster de nettoyage » clair et prévisible.Les attaquants sont très clairs qu’ils ont juste besoin de pousser le prix vers cette zone pour faire exploser toute la réaction en chaîne.Cela est cohérent avec la logique du comportement de «perte d’arrêt de chasse» sur les marchés traditionnels, c’est-à-dire que l’attaquant attaque spécifiquement contre l’ordre de perte d’arrêt connu des zones denses.(via la carte de liquidation)

-

Structure unilatérale du marché: les shorts bondés signifient qu’il n’y a presque pas de force d’acheteur naturel pour absorber la pression de vente des attaquants pendant l’augmentation des prix.Les prix peuvent augmenter sans effort jusqu’à ce qu’ils atteignent le « mur » du cluster de liquidation.Une fois qu’il frappe, l’achat de liquidation passif devient le « carburant » qui pousse les prix à continuer d’augmenter.

-

Crotte Sque compris: La montée en puissance initiale causée par la stratégie d’allumage de momentum déclenchera d’abord la liquidation du premier lot de l’effet de levier le plus élevé et des positions courtes les plus fragiles.Les commandes d’achat générées par la clôture forcée de ces positions ont encore augmenté le prix et ont formé une courte pression typique.

-

Liquidation de la chaîne: Le prix augmenté par le premier cycle de pression courte a maintenant atteint la ligne de liquidation des deuxième et troisième lots de positions courtes.Cela forme une boucle de rétroaction positive vicieuse: la liquidation entraîne des augmentations de prix et les augmentations de prix déclenchent plus de liquidation.Le marché est entré dans un état de contrôle hors de contrôle, et le prix a augmenté verticalement en très peu de temps, formant une ombre supérieure commune et longue sur le graphique, à savoir la soi-disant « bougie d’escroc ».

-

Fin finale: Pour les premiers détenteurs qui recherchent la couverture, leur fin est une «position de perte» – la marge est épuisée, les positions de couverture sont obligées de fermer et d’énormes pertes de capital sont subies. Non seulement ils ont perdu «l’assurance» établie pour protéger la valeur au comptant, mais ils ont payé un prix élevé pour cela.Lorsque la liquidation de la chaîne épuise toutes les positions courtes disponibles pour la liquidation et que l’attaquant termine la récolte des bénéfices, le prix a tendance à retomber rapidement à son niveau initial, laissant un gâchis.

3.2 Perfect Prey: Comment l’illiquidité et les shorts bondés créent un environnement d’attaque idéal

Le marché pré-commercial offre un terrain d’élevage presque parfait pour la mise en œuvre des stratégies d’allumage de momentum.

3.3 Désintégration: de la clairance du point fixe à la liquidation complète de la chaîne

L’ensemble du processus était un effondrement soigneusement planifié et progressif.

D’après une analyse plus profonde, la stratégie d’allumage de l’élan sur le marché pré-commercial a dépassé la portée de la manipulation simple du marché, ou ce n’est pas la manipulation du marché, mais plus comme un jeu entre les fonds.

Il s’agit d’un arbitrage structurel basé sur les défauts de microstructure du marché.L’attaquant utilise des informations publiques (échelle de plateaux aériennes), la conception de la plate-forme (mécanisme de levier) et le comportement de groupe prévisible (couverture collective), et exécute un jeu presque certain en calculant le coût de l’attaque (les fonds nécessaires pour augmenter les prix sur un marché faible) et des rendements potentiels (bénéfices après avoir détoné le cluster de liquidation).Leurs bénéfices ne proviennent pas du jugement correct de la valeur des actifs, mais de l’utilisation précise et de l’amplification des défaillances du marché.

Connaître la vérité et connaître la raison

Puissions-nous toujours maintenir un sentiment de peur du marché.