Fin novembre 2025, le marché boursier américain a connu un renversement spectaculaire. Bien que Nvidia ait publié des résultats trimestriels supérieurs aux attentes, le marché n’a pas réussi à rebondir comme prévu et a au contraire accéléré sa tendance à la baisse.Il ne s’agit pas d’un incident isolé mais du signe de pressions économiques plus larges. Le Dow Jones Industrial Average a fortement chuté de 386 points le 20 novembre, clôturant à 45 752 points ;l’indice S&P 500 a chuté de 1,5%, clôturant à environ 6 500 points ;l’indice Nasdaq a chuté de 2,16%, clôturant aux alentours de 22 000 points. Bien qu’il ait augmenté en début de séance ce jour-là, avec le rebond du Dow Jones à plus de 700 points, le S&P en hausse de 1,9 % et le Nasdaq de 2,6 %, des ordres de vente sont apparus dans l’après-midi, provoquant la clôture de l’ensemble de l’indice.Le cours de l’action Nvidia est passé d’une ouverture en hausse de 5 % à une clôture en baisse de 3 %, soulignant les doutes croissants des investisseurs à l’égard des valeurs technologiques très valorisées.

Ce phénomène ne découle pas des attentes politiques de la Fed : le marché obligataire indique toujours que la probabilité d’une baisse des taux en décembre est supérieure à 70 %.Cela reflète plutôt les inquiétudes des investisseurs concernant les fondamentaux économiques, en particulier la faiblesse du marché du travail, le risque de cafard dans le crédit privé et l’élargissement rapide des spreads sur les obligations plus risquées.L’imbrication de ces facteurs a fait chuter les actifs à risque tels que Bitcoin d’environ un tiers, effaçant la plupart des gains de cette année.Les médias grand public tels que CNBC ont tendance à imputer le déclin du Bitcoin au possible retard de la Réserve fédérale dans la réduction des taux d’intérêt de 25 points de base en décembre, mais cette explication ignore des problèmes structurels plus profonds.Les données montrent que Bitcoin est passé d’un sommet de 125 000 dollars le 6 octobre à environ 84 600 dollars le 21 novembre, soit une baisse de 33 %.Cette vague de baisse n’est pas simplement due à une sensibilité aux taux d’intérêt, mais est le reflet de la contraction globale de l’appétit pour le risque.

Inquiétudes sur le marché du travail : l’aplatissement de la courbe de Beveridge

La clé pour comprendre les turbulences actuelles des marchés réside dans la dynamique du marché du travail, et non dans les fluctuations à court terme des valeurs technologiques.La courbe de Beveridge, qui mesure la relation entre les postes vacants et le taux de chômage, montre des signes d’aplatissement.Cette courbe est généralement descendante, reflétant la relation inverse entre l’augmentation des postes vacants et la diminution du chômage pendant l’expansion économique.Cependant, les données de septembre 2025 montrent que la courbe s’aplatit : le taux de postes vacants reste autour de 4,3 %, le taux de chômage augmente légèrement à 4,44 % et l’efficacité de l’appariement diminue.Le rapport sur l’emploi publié en septembre par le Bureau of Labor Statistics (BLS) des États-Unis a montré que l’emploi non agricole a augmenté de 119 000, dépassant les 50 000 attendus, mais cela cache une réalité plus grave : pendant deux mois consécutifs, les enquêtes des agences ont montré une nette diminution de l’emploi, et les enquêtes auprès des ménages ont encore réduit l’emploi.

Cet aplatissement est dû à des frictions structurelles : l’inadéquation des compétences s’est intensifiée et le recrutement dans les entreprises s’est transformé en un « braconnage » des personnes déjà employées plutôt que des chômeurs, ce qui rend difficile le pourvoi des postes vacants.Une étude de la Banque fédérale de réserve de Saint-Louis a noté que les offres d’emploi ont augmenté depuis 2010, mais que l’efficacité de l’appariement est tombée en dessous des niveaux d’avant la pandémie au cours du second semestre 2025. Les rapports sur les bénéfices des géants de la vente au détail comme Target et Home Depot ont renforcé la tendance : Target a mis en garde contre un ralentissement des dépenses de consommation et Home Depot a signalé une faible demande dans le secteur de la construction.Même si le bénéfice de Wal-Mart au troisième trimestre a dépassé les attentes, la direction a souligné que « les dépenses prudentes des consommateurs » étaient devenues la norme.Ces données ne sont pas des cas isolés, mais plutôt une image miroir de l’aplatissement de la courbe de Beveridge, indiquant qu’un ralentissement des embauches pourrait se transformer en licenciements à grande échelle.

Les économistes sont divisés sur ce point.Des optimistes tels que David Mericle de Goldman Sachs estiment que le taux de chômage est stable à environ 4,3 % et que la croissance des salaires est modérée (le salaire horaire moyen augmente de 3,5 % par an), ce qui conforte le discours d’un « atterrissage en douceur ».Mais les pessimistes avertissent que la courbe aplatie ressemble à un précurseur de 2008, lorsque la baisse de l’efficacité de l’appariement avait déclenché une crise du crédit.Susan Collins, présidente de la Banque fédérale de réserve de Boston, a déclaré que le marché du travail était « au bon endroit », mais qu’il fallait se méfier des risques baissiers.Si les données de novembre (dont la publication est attendue en décembre) confirment cette tendance, le taux de chômage pourrait dépasser 4,5 %, poussant la Fed à adopter des mesures d’assouplissement plus agressives.

L’effet « cafard » du crédit privé : Un avertissement de Blue Ou Capital

Les répercussions de la faiblesse du marché du travail amplifient les risques dans le secteur du crédit privé.Ceci s’appelleLe marché de 3 000 milliards de dollars du « shadow banking », qui était censé combler le vide causé par le retrait des banques traditionnelles, mais était exposé à une vulnérabilité due à la prolifération des « prêts indésirables ». »Si vous voyez un cafard, cela signifie qu’il y en a d’autres », a prévenu Jamie Dimon, PDG de J.P. Morgan, lors d’un appel d’analystes en octobre. C’est vrai : 2025 a déjà vu la faillite de plusieurs sociétés privées adossées à des crédits, comme la société de financement automobile Tricolor (perdant 170 millions de dollars) et le fournisseur de pièces détachées First Brands.

L’incident de Blue Owl Capital est devenu le déclencheur. La société a annoncé début novembre la fusion de deux fonds de crédit privés : OBDC, un fonds coté en bourse de 17,1 milliards de dollars, et OBDC II, un fonds non négocié de 1,7 milliard de dollars, dans le but « d’éliminer les coûts dupliqués ».Cependant, la panique a éclaté après la révélation des détails : les investisseurs d’OBDC II n’ont pas pu racheter leurs fonds pendant la période de fusion et ont dû échanger leurs actions avec le cours de l’action d’OBDC (remise de 20 %), ce qui équivalait à une perte forcée allant jusqu’à 20 %.Les protestations des investisseurs ont fait rage et le cabinet d’avocats Glancy Prongay & Murray a lancé une enquête pour fraude en valeurs mobilières.Lanou a rapidement annulé la fusion le 19 novembre, affirmant que « les conditions actuelles du marché » n’étaient pas propices à sa réalisation.L’OBDC II reprendra les rachats trimestriels au premier trimestre 2026, mais cette concession a mis en lumière un problème plus profond : la pression des rachats a atteint un point critique.

L’effet cafard du crédit privé provient de l’effet de levier et de l’opacité. Le fonds est fortement endetté (ratio de levier moyen de 4 à 6 fois) et ses actifs sont principalement constitués de prêts à des entreprises de taille moyenne, sensibles aux coûts de main-d’œuvre.À mesure que la courbe de Beveridge s’aplatit, les bénéfices des entreprises sont sous pression et le taux de défaut s’élève à 2,5 % (contre 1,8 % en 2024).Le Fonds monétaire international (FMI) prévient que l’interdépendance entre les banques parallèles et les banques traditionnelles s’accroît : les banques européennes et européennes ont des dizaines de milliards de dollars d’exposition au crédit privé, et si une vague de rachats déclenche une braderie, elle contaminera l’ensemble du système.L’incident de Blue Owl n’est pas un cas isolé : le fonds O’Connor d’UBS a déjà fait face à d’énormes rachats en octobre, ce qui a contraint à une stratégie similaire de « faux-semblant étendu ».Des initiés du secteur, comme le coprésident d’Ares, Kipp deVeer, ont admis que « la combinaison est saine, mais le sentiment du marché est sensible ».

L’incident a marqué le passage d’un « moment doré » à un « échange douloureux » dans le domaine du crédit privé.Selon l’analyse de Bloomberg Intelligence, les émissions de crédit privé atteindront 570 milliards de dollars en 2025, mais les rachats accélérés ont conduit à un tarissement des liquidités.Si la Fed n’intervient pas, le taux de défaut pourrait atteindre 5 %, répétant l’impact de l’épidémie de 2020. Le point de vue optimiste est, comme l’a déclaré John Cortese, directeur d’Apollo, « il ne s’agit pas d’un risque systémique, mais d’un ajustement cyclique ».Mais la métaphore du « cafard » de Dimon le rappelle : l’opacité amplifie l’incertitude, et les investisseurs doivent se méfier de la contagion.

Un signal d’alarme pour les spreads obligataires à haut risque : triple hausse

L’opacité du crédit privé se manifeste à travers les marchés obligataires à haut risque.Les spreads des obligations indésirables – la différence entre les rendements des obligations risquées et des bons du Trésor – sont un baromètre de l’appétit pour le risque du marché.À partir du 7 octobre 2025, le spread des obligations triple crochet (grade CCC et inférieur, le risque le plus élevé) a fortement augmenté : d’environ 800 points de base (pb) fin août à environ 850 pb le 20 novembre, soit une augmentation de 27 pb, tandis que l’ensemble des obligations à haut rendement n’a augmenté que de 13 pb.L’ICE BofA CCC et les spreads ajustés (OAS) des options sur indices à haut rendement montrent que des pressions sur la liquidité se font jour : les ventes sont entravées et les fluctuations des prix s’intensifient.

Cette envolée a coïncidé avec le pic du Bitcoin : le Bitcoin a culminé à 126 000 $ le 6 octobre, puis la corrélation négative entre le triple hook spread et les actifs cryptographiques a atteint -0,75. La raison en est le trading à effet de levier : les investisseurs retirent de l’argent des actifs risqués et recherchent la sécurité.Le taux de défaut des obligations à triple crochet a atteint 4,2 %, supérieur à la moyenne historique de 3,5 %, tiré vers le bas par les secteurs liés à la consommation, tels que les prêts hypothécaires à risque et le commerce de détail.Steven Oh, responsable mondial des titres à revenu fixe chez PineBridge Investments, a noté que « le moindre signe de difficulté incite à la prudence ».

Le lien avec le crédit privé est évident : les actifs du shadow banking sont pour la plupart des prêts de type indésirable, et la pression des remboursements a contraint les fonds à vendre des obligations du marché public, exacerbant ainsi l’élargissement des écarts de taux d’intérêt.Morgan Stanley estime que le crédit privé atteindra 5 000 milliards de dollars d’ici 2029. Si le triple crochet dépasse 900 points de base, des ventes systémiques seront déclenchées.Les analystes sont divisés : Janus Henderson estime que le resserrement des spreads est durable en raison des solides bénéfices des entreprises (les bénéfices du S&P 500 au troisième trimestre ont augmenté de 13,4 %).Cependant, Goldman Sachs a averti que les droits de douane pourraient faire augmenter l’inflation de 0,5 à 0,75 point de pourcentage, réduisant encore davantage l’appétit pour le risque.

Un carrefour pour la Fed : le jeu de la baisse des taux en décembre

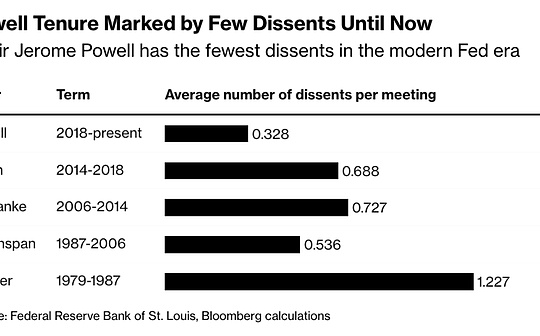

Les attentes politiques de la Fed sont censées stabiliser les marchés, mais les données actuelles créent un dilemme.Après la réunion de septembre, le taux des fonds fédéraux est tombé à 3,75%-4%, soit deux baisses consécutives de 25 points de base.Cependant, le procès-verbal de la réunion de novembre a montré que les divisions au sein du comité s’étaient intensifiées : des faucons comme le président de la Fed de Kansas City, Jeffrey Schmid, s’inquiétaient de l’inflation des droits de douane, tandis que des colombes comme la vice-présidente de la Fed de Dallas, Lorie Logan, préconisaient un nouvel assouplissement.L’outil CME FedWatch montre que la probabilité d’une baisse des taux en décembre est passée de 98,9 % en octobre à environ 67 % le 21 novembre, reflétant l’incertitude des données.

Le président Jerome Powell a souligné le 29 octobre qu’une baisse des taux en décembre était « loin d’être gagnée d’avance ».Les commentaires du président de la Fed de New York, John Williams, vendredi, ont stimulé le marché. Il a déclaré qu’il y avait « une marge pour de nouvelles réductions des taux d’intérêt à court terme » et a abaissé les taux d’intérêt à un niveau neutre (environ 3,5% à 3,75%).Le directeur Philip Jefferson a ajouté que les risques baissiers pour l’emploi sont plus importants que les risques haussiers pour l’inflation, mais qu’ils doivent être « avancés lentement ».Cependant, Preston Caldwell, économiste en chef de Morningstar, a prédit que décembre pourrait être sauté étant donné que les données de septembre « ne se sont pas détériorées comme prévu ».

La faiblesse de la population active plaide en faveur d’une baisse des taux, mais une inflation tenace (PCE de base de 2,6 %) et l’absence de données sur la fermeture du gouvernement ajoutent à l’incertitude.Deutsche Bank a maintenu sa prévision d’une baisse des taux d’intérêt de 25 points de base, mais a déclaré qu’elle était « proche d’une décision ».En cas de saut, la réduction pourrait être effectuée au premier trimestre 2026 ; si elle est mise en œuvre, elle renforcera la confiance dans un atterrissage en douceur. Mais Powell doit aplanir les divergences pour éviter la répétition d’une dissidence similaire en 2023.

Bitcoin et le miroir des actifs à risque : du boom au krach

La chute du Bitcoin est la concentration des pressions ci-dessus.Le 21 novembre, le prix est tombé à 84 600 $, soit une baisse de 33 % par rapport au sommet d’octobre, effaçant tous les gains de 2025. La Fed n’est pas le seul facteur : la liquidation de l’effet de levier amplifie les fluctuations, et l’effet de levier des contrats à terme perpétuels sur des bourses telles que Coinbase atteint 10 : 1, provoquant une petite correction pour déclencher une chaîne de vente.Les sorties d’ETF de 1,8 milliard de dollars reflétaient des retraits institutionnels.

La corrélation avec les spreads triple crochet révèle l’essentiel : la capacité de risque diminue.Bitcoin, en tant qu’actif à bêta élevé, est sensible aux rachats de crédits privés : un effondrement du système bancaire parallèle drainerait les liquidités.Standard Bank estime que si Bitcoin tombe en dessous de 90 000 dollars, la moitié des positions détenues par les sociétés de portefeuille de devises (telles que MicroStrategy) seront « sous l’eau ».101Blockchains prédit que la fourchette de prix de fin d’année se situera entre 100 000 et 135 000 dollars américains, en fonction de l’effet de réduction de moitié et de l’adoption institutionnelle.Mais l’analyste de Siebert Financial, Brian Vieten, y voit une « correction haussière du marché » et il y a eu cinq corrections de 20 à 30 % dans l’histoire.Les pessimistes préviennent que si la crise du crédit privé s’aggrave, le Bitcoin pourrait chuter à 25 000 dollars, répétant l’effondrement de 75 % de 2018/2022.

Opinions et perspectives d’experts : la signification profonde de l’aversion au risque

La résurgence actuelle de l’aversion au risque sur le marché semble familière – à l’instar du cycle de resserrement de 2022. Les rapports sur les bénéfices de Target, Home Depot et TJX indiquent une consommation de refroidissement, éclipsant l’optimisme de Nvidia en matière d’IA.Le PDG Jensen Huang a réitéré que la demande de puces Blackwell « explose » et a nié l’existence d’une bulle de l’IA, mais le renversement du cours des actions montre que les investisseurs donnent la priorité aux fondamentaux économiques.

Angelo Kourkafas, stratège principal chez Edward Jones, estime que le rapport financier de Nvidia « soutient le récit de l’IA », mais que les rendements à court terme sont discutables. L’analyste d’Investing.com, Thomas Monteiro, a déclaré que la révolution de l’IA est « loin d’être à son apogée ».Cependant, Sara Devereux, directrice des obligations chez Vanguard, a prévenu qu’il n’y aurait que 1 à 2 baisses de taux d’intérêt en 2026 pour atteindre un niveau neutre.Selon l’analyse de Reuters, le « récit doré » du crédit privé s’est estompé et l’incident de Blue Ou indique des transactions douloureuses.

En 2026, si la courbe de Beveridge s’aplatit encore et que l’écart de taux d’intérêt à trois crochets dépasse 900 points de base, une vague de défauts de crédit privés pourrait déclencher un événement systémique. La Fed doit se demander si elle peut réduire les taux d’intérêt pour calmer l’emploi ou maintenir l’inflation sous contrôle.Les investisseurs deviennent sur la défensive : l’or est la valeur refuge de choix et les banques centrales achèteront des quantités record d’or en 2025. Les marchés boursiers européens pourraient bénéficier d’une diversification concentrée des risques.En fin de compte, la moyenne (boisson) domine Nvidia, et le cycle économique, et non la bulle technologique, détermine la direction.