Points clés à retenir

-

Réduisez le taux d’intérêt de 25 points de base, Miran est favorable à une réduction de 50 points de base et Schmid s’y oppose toujours.Goolsbee rejoint l’opposition,Le désaccord s’intensifie encore.

-

A exprimé son inquiétude face à la hausse du taux de chômage et a trouvé les raisons de cette baisse des taux d’intérêt.

-

reproduit dans la déclaration« Degré et timing » donnent le ton pour l’action ou l’inaction ultérieure.

-

annoncerRedémarrer les achats d’actifs (extension du tableau) pour les objectifs de gestion des réserves, l’échelle est40 milliards de dollars le premier mois, en plus des bons du Trésor américain à court terme, il comprend également des coupons à 3 ans.Ce n’est pas du QE, c’est du RMP.De plus,Les restrictions sur la facilité de rachat permanente ont également été levées.

-

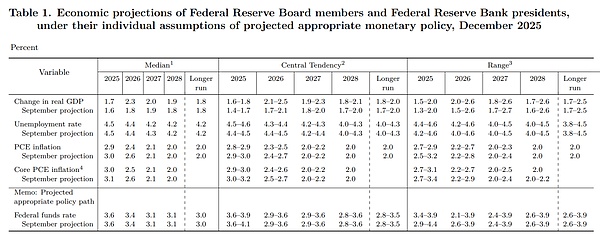

Les prévisions économiques révèlent l’optimisme de la Fed quant aux perspectives de l’économie et de l’inflation.

-

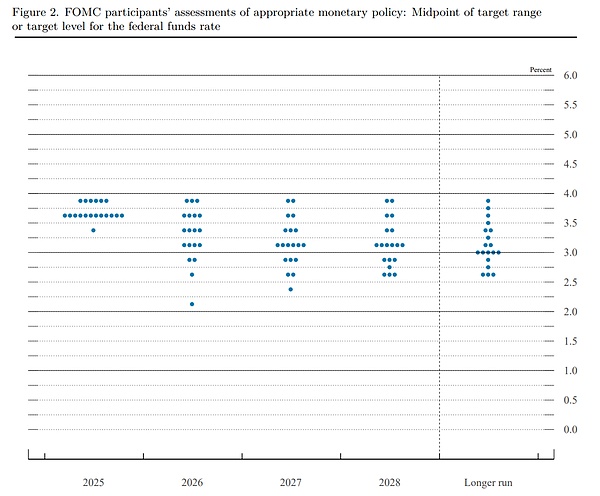

Le diagramme de points montre un point de prévision plus conciliant (près de 2 %).

-

Ne pensez même pas à augmenter les taux d’intérêt.

Déclaration (changements clés en gras)

Les indicateurs disponibles suggèrent que l’activité économique a progressé à un rythme modéré. La croissance de l’emploi a ralenti cette année et le taux de chômage a légèrement augmenté à partir de septembre.Les indicateurs récents concordent avec ces évolutions.L’inflation s’est accélérée depuis le début de l’année et reste quelque peu élevée.

Le Comité s’efforce d’atteindre le plein emploi et un taux d’inflation de 2 pour cent à long terme.L’incertitude quant aux perspectives économiques reste élevée.Le Comité s’inquiète des risques de part et d’autre de son double mandat et conclut que les risques négatifs pour l’emploi ont augmenté ces derniers mois.

À l’appui de ses objectifs et à la lumière du changement dans la balance des risques, le Comité a décidé d’ajuster le taux des fonds fédéraux àTêteLa fourchette cible est abaissée de 1/4 de point de pourcentage, passant de 3 1/2 % à 3 3/4 %..Tout en envisageant des ajustements supplémentaires à la fourchette cible du taux des fonds fédérauxétendue et calendrierÀ ce stade, le Comité évaluera soigneusement les données ultérieures, l’évolution des perspectives et l’équilibre des risques.Le Comité reste fermement engagé à soutenir un taux d’emploi maximal et à ramener l’inflation à son objectif de 2 pour cent.

Le Comité continuera de surveiller l’impact des informations ultérieures sur les perspectives économiques tout en évaluant l’orientation appropriée de la politique monétaire.Le Comité sera prêt à ajuster l’orientation de la politique monétaire de manière appropriée si des risques surgissent qui pourraient entraver la réalisation de ses objectifs.L’évaluation du Comité prendra en compte un large éventail d’informations, notamment des lectures sur les conditions du marché du travail, les pressions inflationnistes et les anticipations d’inflation, ainsi que les évolutions financières et internationales.

Le comité a estimé que le solde des réserves a chuté à des niveaux suffisants et lancera l’achat d’obligations d’État à court terme si nécessaire pour continuer à maintenir un approvisionnement adéquat en réserves.

Les votants en faveur de cette action de politique monétaire étaient : le président Jerome H. Powell ; le vice-président John C. Williams ; Michael S.Barr ; Michelle W. Bowman ; Susan M. Collins ; Lisa D. Cook ; Philippe N. Jefferson ; Alberto G. Mussallem ; et Christopher J. Waller.Les votants contre l’action étaient : Stephen I. Milan, qui était favorable à un abaissement de la fourchette cible du taux des fonds fédéraux de 1/2 point de pourcentage lors de cette réunion ;etAusten D. Goolsbyet Jeffrey R. Schmid, qui préfèrent maintenir inchangée la fourchette cible du taux des fonds fédéraux lors de cette réunion.

prévisions économiques

Des prévisions économiques plus optimistes, des prévisions d’inflation et des prévisions de chômage plus faibles.(atterrissage en douceur)

Bitmap

Même si la médiane n’a pas changé, laL’écart est important, avec un point unique plus extrême apparaissant (une prévision de taux d’intérêt proche de 2 %).

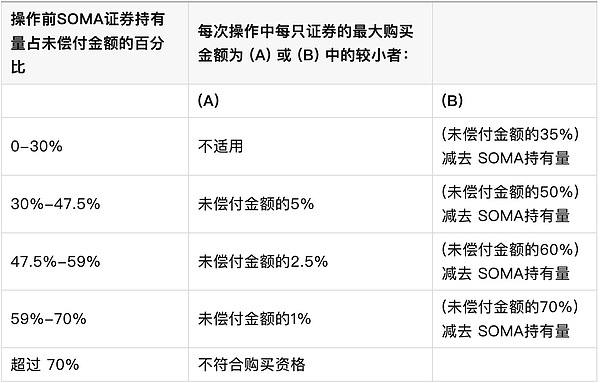

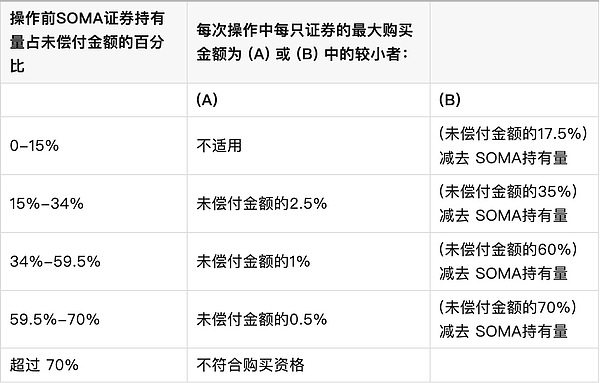

Détails du RMP (fournis par la Fed de New York)

Veuillez noter que pour faciliter la compréhension et éviter la confusion du terme « bons du Trésor », les bons suivants sont des « obligations américaines à court terme », et les coupons dont l’échéance dépasse le bon du Trésor sont des obligations américaines avec une échéance plus courte. Cet achat comprend des Coupons d’une maturité inférieure à 3 ans.

Le 10 décembre 2025, le Federal Open Market Committee (FOMC) a ordonné à l’Open Market Operations Desk de la Federal Reserve Bank de New York (le « Operations Desk ») d’augmenter les avoirs en titres dans le System Open Market Account (SOMA),Maintenir des niveaux de réserves adéquats en achetant des bons du Trésor à court terme (ou, si nécessaire, des bons du Trésor d’une durée restante de trois ans ou moins) sur le marché secondaire.L’ampleur de ces achats pour la gestion des réserves (RMP) sera conçue pour tenir compte des augmentations tendancielles projetées des exigences de responsabilité de la Fed ainsi que des fluctuations saisonnières, telles que celles liées aux dates d’imposition..

Les montants mensuels des achats pour gestion des réserves (RMP) seront annoncés vers le neuvième jour ouvrable de chaque mois, ainsi qu’un calendrier préliminaire des opérations d’achat pour environ trente jours par la suite.La plateforme d’exploitation prévoit de publier son premier horaire le 11 décembre 2025.Le RMP total s’élève à environ 40 milliards de dollars ; les achats débuteront le 12 décembre 2025.La table d’opération devraitLe rythme du RMP restera élevé dans les mois à venir pour compenser la forte augmentation des engagements hors réserve attendue en avril.Par la suite, le rythme global des achats devrait être nettement inférieur, conformément aux tendances saisonnières attendues des engagements de la Fed.Le montant de l’achat sera ajusté de manière appropriée en fonction des perspectives d’approvisionnement des réserves et des conditions du marché.

Le bureau a également été chargé en octobre de réinvestir tous les remboursements de principal sur les titres d’agence détenus par la Fed dans des titres du Trésor à court terme via des achats sur le marché secondaire.Le calendrier mensuel d’achats planifiés comprendra les RMP ainsi que ces achats réinvestis.

Le bureau prévoit d’allouer des achats mensuels sur le marché secondaire à deux secteurs d’obligations du Trésor américain à court terme.Le montant d’achat pour chaque secteur sera déterminé par le poids du secteur.Ces pondérations sectorielles seront basées sur la moyenne sur 12 mois de la valeur nominale de l’encours de la dette américaine à court terme dans chaque secteur par rapport à l’encours total des deux secteurs à fin septembre 2025.

Les questions fréquemment posées (FAQ) suivantes fournissent des informations supplémentaires sur les transactions de titres du Trésor par la Réserve fédérale sur le marché secondaire.

Quelles sont les directives politiques actuelles concernant les opérations directes sur les bons du Trésor depuis le Desk ?

Le 10 décembre 2025, le Federal Open Market Committee (FOMC) a ordonné à l’Open Market Operating Desk (le Desk) de la Federal Reserve Bank de New York (Federal Reserve Bank of New York) d’augmenter les avoirs en titres dans le System Open Market Account (SOMA),en achetantdette américaine à court terme(Achetez d’autres bons du Trésor avec des échéances restantes de trois ans ou moins si nécessaire) pour maintenir des niveaux de réserves adéquats.En outre, le FOMC a ordonné au bureau des opérations de continuer à réinvestir tous les paiements de principal reçus sur les titres d’agence détenus par la Réserve fédérale endette américaine à court terme.

Comment la console déterminera-t-elle le montant mensuel d’achat des bons du Trésor sur le marché secondaire ?

Conformément aux directives du FOMC, les achats mensuels de titres du Trésor sur le marché secondaire comprendront : les achats pour gestion des réserves (RMP) utilisés pour augmenter le portefeuille de la SOMA afin de maintenir une position de réserve adéquate, et le réinvestissement du produit des remboursements du principal sur les titres d’agence.

La taille du RMP sera conçue pour s’adapter aux fluctuations saisonnières des exigences de responsabilité de la Fed (telles que celles liées aux dates d’imposition) ainsi qu’aux tendances à la hausse sur de plus longues périodes.Pour garantir que les réserves restent abondantes, les achats peuvent être augmentés avant un creux attendu des réserves, puis réduits pendant les périodes où la demande pour les engagements de la Fed est plus faible.Les réinvestissements mensuels dans les titres d’agence consisteront en remboursements mensuels du principal sur la dette d’agence, les titres adossés à des créances hypothécaires d’agence (MBS) et les titres adossés à des créances hypothécaires commerciales (CMBS) d’agence.Le réinvestissement de la dette des agences et des avoirs en MBS sera basé sur les remboursements de principal attendus au cours du mois en cours, tandis que le réinvestissement des avoirs des agences en CMBS sera basé sur les remboursements de principal réels au cours du mois précédent.

Le bureau d’exploitation annoncera le montant des achats d’obligations du Trésor sur le marché secondaire pour ce mois vers le neuvième jour ouvrable de chaque mois, et publiera également un calendrier opérationnel mensuel provisoire, qui devrait avoir lieu entre le milieu de ce mois et le milieu du mois suivant.Le calendrier indiquera la date, l’heure, le type de titre, l’échéance et le montant maximum de la transaction.

Quels titres du Trésor le desk exploitera-t-il ?

Conformément à la directive du FOMC, la console affectera le réinvestissement du produit des titres d’agence àdette américaine à court terme.RMP pointe également généralement versdette américaine à court terme; Toutefois, en fonction des conditions de marché, l’Opérateur pourra affecter tout ou partie de ces achats à d’autres titres du Trésor d’une maturité résiduelle inférieure ou égale à trois ans.

Acheterdette américaine à court termeÀ ce moment-là, le tableau d’exploitation calculera le solde impayé de chaque segment sur la base de la moyenne sur 12 mois à compter de septembre 2025.dette américaine à court termeproportionnelle à la dénomination, répartissant les achats sur deux secteurs. Le tableau ci-dessous montre les secteurs spécifiques et les poids sectoriels approximatifs que la console utilisera.Les pondérations sectorielles sont susceptibles de changer et seront réévaluées périodiquement.

Bons du Trésor américain à court terme (BILLS)

Si les conditions du marché exigent qu’une partie ou la totalité des RMP soient orientés vers des titres à coupons du Trésor ayant des échéances restantes de trois ans ou moins, la console répartira ces achats entre les deux segments de coupons du Trésor proportionnellement à la valeur nominale des titres à coupons en circulation dans chaque segment sur la base de la moyenne sur 12 mois jusqu’en septembre 2025. Le tableau ci-dessous comprend les secteurs spécifiques et les pondérations sectorielles approximatives que la console utilisera.Les pondérations sectorielles sont susceptibles de changer et seront réévaluées périodiquement.

COUPONS

Le calendrier d’achat mensuel de la plateforme opérationnelle pour les achats sur le marché secondaire communiquera à l’avance les secteurs spécifiques et la plage de durées pour chaque opération. Le Desk prévoit de négocier sur toute la gamme de teneurs de chaque secteur dans la plupart des opérations ;cependant, dans certains cas, le Desk peut ne pas toujours négocier sur toute la gamme d’un secteur pour des raisons de fonctionnement du marché et d’efficacité opérationnelle.Le Desk évitera d’acheter des titres qui ont des valeurs de rareté extrêmement élevées sur le marché des pensions pour des garanties spécifiques, des titres qui sont à quatre semaines ou moins de leur échéance, des titres qui se négocient sur le marché au moment de leur émission, des titres qui sont les moins chers à livrer sur des contrats à terme actifs du Trésor et des notes de gestion de trésorerie.Des exclusions spécifiques à l’émission de titres seront annoncées au début de chaque opération.

Quelle est la limite du montant de toute émission d’obligations du Trésor détenue par la SOMA ?

L’opérateur plafonnera les avoirs de la SOMA sur n’importe quel titre du Trésor à 70 % de l’encours total de ce titre.

Quelle est la limite imposée à l’achat par la SOMA d’une seule émission d’obligations du Trésor ?

La console permet uniquement à la part de la SOMA d’un seul titre du Trésor de dépasser un certain niveau par tranches modestes.

Pour les titres à coupon nominal, les titres du Trésor protégés contre l’inflation (TIPS) et les billets à taux variable (FRN), la console permet à la part de SOMA d’un seul titre du Trésor de dépasser 35 % dans les incréments indiqués ci-dessous.

Limites d’achat pour les titres à coupon nominal, les TIPS et les FRN

pourdette américaine à court terme, la console permet de détenir la part de SOMA d’un seul titre du Trésor au-delà de 17,5 % par incréments, comme indiqué ci-dessous.

Limites d’achat pour les bons du Trésor américain à court terme

La Fed va-t-elle prêter les titres du Trésor qu’elle possède ?

Oui, les titres du Trésor détenus par SOMA peuvent être empruntés via le programme de prêt de titres SOMA. Pour plus d’informations sur le prêt de titres, cliquez ici.

Comment les avoirs de la SOMA en titres du Trésor sont-ils déclarés ?

Les avoirs du Trésor de la SOMA sont signalés chaque semaine dans la publication statistique H.4.1.Les variations du poste H.4.1 « Titres du Trésor américain » au cours d’une période donnée reflètent l’impact net des refinancements, des achats et des ventes de titres du Trésor, ainsi que des changements dans la compensation de l’inflation.

Qui est éligible pour effectuer des transactions opérationnelles directes sur les titres du Trésor avec la Réserve fédérale ?

Les négociants principaux de la Fed de New York sont habilités à effectuer des transactions opérationnelles directes sur les titres du Trésor directement avec la Réserve fédérale.Les concessionnaires sont censés soumettre des devis d’achat et de vente en leur nom et celui de leurs clients.

Comment fonctionne la manipulation directe ?

La console effectue des opérations directes sur les obligations d’État via FedTrade (le système de négociation propriétaire de la console). Les opérations de FedTrade sont généralement menées au moyen d’enchères compétitives à prix multiples et de contreparties approuvées.Une vente aux enchères « à prix multiples » est une vente aux enchères au cours de laquelle les titres sont attribués à des prix correspondant aux cours acheteurs ou vendeurs des participants à l’opération, ce qui donne lieu à l’attribution de titres à des prix multiples.Le montant minimum des enchères, la taille d’achat/vente et l’incrément d’achat/vente sont tous de 1 million de dollars américains.Les participants peuvent soumettre jusqu’à neuf cotations d’achat ou de vente pour chaque titre, chaque cotation reflétant le prix et la dénomination.pourdette américaine à court terme, les cours acheteur et vendeur seront saisis sous forme de taux d’intérêt, tandis que pour FRN, les cours acheteur et vendeur seront saisis sous forme de marge d’escompte.

Les propositions dans le cadre des opérations FedTrade seront évaluées en fonction de leur proximité avec les prix du marché en vigueur à la fin de l’enchère et des indicateurs de valeur relative.L’indicateur de valeur relative est calculé à l’aide du modèle propriétaire de la Fed de New York.

Comment la console d’opération communiquera-t-elle les résultats de l’opération ?

Les résultats de l’opération seront publiés sur le site de la Fed de New York après chaque opération.Les informations publiées comprendront le nombre total de propositions reçues, le nombre total de propositions acceptées et le montant acheté ou vendu pour chaque numéro.De plus, les traders participants recevront les résultats de l’opération, y compris leurs propositions acceptées, via FedTrade immédiatement après la fin de l’enchère.

Le bureau des opérations publiera-t-il les résultats de tarification des opérations ?

Après la période pendant laquelle la console effectue des opérations directes, la console publiera des informations sur les prix des transactions pour les opérations individuelles au milieu du mois pour la période de négociation du mois précédent.Pour chaque titre acheté ou vendu dans chaque opération, l’Opérateur publiera le prix/taux d’acceptation moyen pondéré, le prix/taux d’acceptation le moins favorable et le taux d’acceptation pour chaque proposition soumise au prix/taux d’acceptation le moins favorable.

Outre la publication mensuelle des informations sur les prix, l’article 1103 de la loi Dodd-Frank Wall Street Reform and Consumer Protection Act de 2010 exige la publication de résultats d’exploitation détaillés, y compris les noms des contreparties, deux ans après chaque période de négociation trimestrielle.

À qui les traders doivent-ils faire appel s’ils rencontrent des difficultés lors des opérations ?

Les spécialistes en valeurs primaires ayant des questions de soumission et de vérification peuvent appeler l’Open Market Operations Desk de la Fed de New York.Pour les problèmes liés au système, les traders peuvent appeler le service d’assistance aux courtiers principaux de la Fed de New York.

Quand et comment s’effectue le règlement des titres du Trésor ?

Le règlement des titres du Trésor s’effectue généralement sur une base T+1, soit le jour ouvrable suivant le jour de l’opération, via le système Fedwire Securities.

La Fed évaluera-t-elle les frais de défaillance des obligations du Trésor TMPG ?

Oui.Si une contrepartie de la Réserve fédérale ne parvient pas à livrer un titre du Trésor à la date de règlement du contrat pour une transaction sur ce bureau, la Réserve fédérale évaluera les frais de défaillance du Trésor applicables recommandés par le Groupe des pratiques de marché du Département du Trésor (TMPG).

Discours d’ouverture et questions-réponses lors de la conférence de presse

Bonjour. Mes collègues et moi restons concentrés sur la réalisation de notre double mission : parvenir au plein emploi et à la stabilité des prix pour le bénéfice du peuple américain.

Bien que certaines données fédérales clés des derniers mois n’aient pas encore été publiées, les données disponibles des secteurs public et privé suggèrent que les perspectives d’emploi et d’inflation n’ont pas beaucoup changé depuis notre réunion d’octobre.Les conditions du marché du travail semblent se calmer progressivement, tandis que l’inflation reste quelque peu élevée.

Pour soutenir nos objectifs et tenir compte de l’équilibre entre les risques d’emploi et d’inflation, le Comité fédéral de l’open market (FOMC) a décidé aujourd’hui d’abaisser le taux directeur de 25 points de base (0,25 point de pourcentage).Dans une affaire distincte,Nous avons également décidé de lancer un programme d’achats de titres du Trésor à court terme dans le seul but de maintenir à long terme un approvisionnement suffisant en réserves pour soutenir un contrôle efficace de nos taux directeurs..

Après un bref examen de l’évolution économique, je développerai la politique monétaire et sa mise en œuvre.

Bien que certaines données gouvernementales clés n’aient pas encore été publiées, les indicateurs disponibles suggèrent que l’activité économique a progressé à un rythme modéré.Les dépenses de consommation semblent rester solides et les investissements fixes des entreprises continuent de croître.En revanche, l’activité dans le secteur immobilier est restée modérée.La fermeture temporaire du gouvernement fédéral a peut-être pesé sur l’activité économique ce trimestre, mais ces effets devraient être compensés par une croissance plus élevée au prochain trimestre, reflétant l’impact de la réouverture du gouvernement.

Dans notre Résumé des projections économiques (SEP), la prévision médiane des participants était une croissance du PIB réel de 1,7 % cette année et de 2,3 % l’année prochaine. C’est légèrement plus fort que les prévisions de septembre.

Sur le front du marché du travail, bien que la publication des données officielles sur l’emploi pour octobre et novembre ait été retardée, les données disponibles montrent que les licenciements et les embauches sont restés faibles, la perception des ménages quant aux opportunités d’emploi et celle des entreprises concernant les difficultés de recrutement continuant de décliner.

Le dernier rapport officiel sur le marché du travail de septembre a montré que le taux de chômage a continué d’augmenter légèrement pour atteindre 4,4 %, avec un ralentissement significatif de la croissance de l’emploi par rapport au début de l’année.Une grande partie de ce ralentissement peut refléter une croissance plus faible de la population active due à une baisse de l’immigration, même si la demande de main-d’œuvre a également clairement ralenti.

Dans un marché moins dynamique et plus faible, les risques baissiers pour l’emploi semblent avoir augmenté ces derniers mois.Le taux de chômage devrait atteindre 4,5 % à la fin de cette année et diminuer légèrement par la suite.

L’inflation a considérablement diminué par rapport à ses sommets du milieu de 2022, mais reste quelque peu élevée par rapport à notre objectif à long terme de 2 %.Très peu de données sur l’inflation ont été publiées depuis notre réunion d’octobre.Les prix globaux des PCE (dépenses de consommation personnelle) ont augmenté de 2,8 % au cours des 12 mois précédant septembre ;en excluant les catégories volatiles de l’alimentation et de l’énergie, les prix des PCE de base ont également augmenté de 2,8 %.

Les chiffres étaient plus élevés qu’au début de cette année, car l’inflation des biens s’est accélérée, reflétant l’impact des droits de douane.En revanche, le secteur des services semble poursuivre son processus de désinflation.Les indicateurs d’anticipations d’inflation à court terme sont tombés par rapport à leurs sommets du début de l’année, et la plupart des indicateurs d’anticipations à long terme restent conformes à notre objectif d’inflation de 2 %, comme le reflètent les indicateurs de marché et les indicateurs fondés sur des enquêtes.

La prévision médiane du SEP concernant l’inflation globale du PCE est de 2,9 % cette année et de 2,4 % l’année prochaine, soit légèrement inférieure à la prévision médiane de septembre.Après cela, la médiane chutera à 2 %.

Nos actions de politique monétaire sont guidées par notre double mission de promotion d’un emploi maximal et d’une stabilité des prix pour le peuple américain.Lors de la réunion d’aujourd’hui, le Comité a décidé d’abaisser la fourchette cible du taux des fonds fédéraux de 25 points de base, à 3,5 % – 3,75 %.Les risques d’inflation sont orientés à la hausse à court terme, tandis que les risques en matière d’emploi sont orientés à la baisse, ce qui constitue une situation difficile.

Face à cette tension entre les objectifs d’emploi et d’inflation, il n’existe pas de voie politique sans risque. Un scénario de référence raisonnable est que l’impact des droits de douane sur l’inflation sera de relativement courte durée, et constituera en réalité un changement ponctuel du niveau des prix.Notre obligation est de veiller à ce qu’une augmentation ponctuelle des niveaux de prix ne se transforme pas en un problème d’inflation persistant, mais à mesure que les risques baissiers pour l’emploi se sont accrus ces derniers mois, la balance des risques a changé.

Notre cadre appelle à une approche équilibrée dans la promotion des deux aspects de notre double mission.Nous pensons qu’il est approprié de réduire le taux directeur de 25 points de base lors de cette réunion.

Avec la décision d’aujourd’hui, nous avons abaissé le taux directeur de 75 points de base (0,75 point de pourcentage) au cours des trois dernières réunions.Une fois l’impact des droits de douane atténué, de nouvelles mesures aideront l’inflation à retomber vers 2 %.

Les ajustements apportés à notre politique depuis septembre la placent dans des estimations raisonnables du taux neutre et nous placent en bonne position pour réagir en fonction des données disponibles, de l’évolution des perspectives et de l’équilibre des risques.déterminer l’ampleur et le calendrier des ajustements supplémentaires des taux directeurs.

Les participants du FOMC ont rédigé leurs évaluations personnelles de la trajectoire appropriée du taux des fonds fédéraux, sur la base de ce que chaque participant considère comme le scénario économique le plus probable.La prévision médiane des participants était que le niveau approprié pour le taux des fonds fédéraux serait de 3,4 % fin 2026 et de 3,1 % fin 2027, sans changement par rapport à septembre.

Comme toujours, ces prévisions personnelles sont sujettes à l’incertitude et ne constituent pas des plans ou des décisions du Comité.Il n’y a pas de cap prédéfini en matière de politique monétaire et nous prendrons des décisions réunion par réunion.

Permettez-moi maintenant d’aborder les questions liées à la mise en œuvre de la politique monétaire et de rappeler à tous que ces questions sont indépendantes et n’ont aucun impact sur l’orientation de la politique monétaire.

Compte tenu du resserrement continu des taux du marché monétaire par rapport à nos taux gérés, ainsi que d’autres indicateurs des conditions du marché de réserve,Le Comité estime que les soldes des réserves sont tombés à la limite des niveaux « adéquats ».C’est pourquoi, lors de la réunion d’aujourd’hui, le Comité a décidé de lancer des achats de titres du Trésor à court terme (essentiellement des bons du Trésor) dans le seul but de maintenir un approvisionnement suffisant en réserves à long terme.

Cette augmentation des titres détenus garantit que le taux des fonds fédéraux reste dans sa fourchette cible, ce qui est nécessaire car la croissance économique entraîne une demande plus élevée pour les engagements de la Fed, y compris les devises et les réserves.

Comme détaillé dans un communiqué publié par la Fed de New York, les achats gérés atteindront 40 milliards de dollars au cours du premier mois et resteront probablement élevés pendant plusieurs mois afin d’atténuer les pressions anticipées à court terme sur les marchés monétaires, après quoi nous prévoyons une baisse des achats, de sorte que le rythme réel dépendra des conditions du marché.

Dans notre cadre d’exécution, une offre adéquate de réserves signifie que le taux des fonds fédéraux et les taux d’intérêt à court terme sont contrôlés principalement par nos paramètres de taux gérés plutôt que par une intervention quotidienne sur les marchés monétaires.

Dans le cadre de ce système, les opérations de pension permanente (Repo) sont essentielles pour garantir que le taux des fonds fédéraux reste dans sa fourchette cible, même en période de tensions élevées sur le marché monétaire.D’après cette revue,Le Comité a réaligné les limites des opérations de rachat pour soutenir la conduite de la politique monétaire et le bon déroulement des opérations de marché et devraient être utilisées lorsque cela est économiquement justifié..

Enfin, la Fed s’est vu confier deux objectifs de politique monétaire : un emploi maximum et la stabilité des prix.Nous restons déterminés à soutenir un taux d’emploi maximal, à ramener l’inflation de manière durable jusqu’à notre objectif de 2 % et à maintenir les anticipations d’inflation à long terme bien ancrées.

Notre réussite dans la réalisation de ces objectifs est importante pour tous les Américains, et nous comprenons que cela a un impact sur les communautés, les familles et les entreprises à travers le pays.Tout ce que nous faisons est au service de notre mission publique.À la Réserve fédérale, nous ferons tout ce qui est en notre pouvoir pour atteindre nos objectifs maximaux en matière d’emploi et de stabilité des prix.

Merci et j’ai hâte de répondre à vos questions.

Séance de questions-réponses

>> Question :Merci. Tout d’abord, concernant la déclaration, pour préciser que nous comprenons la même chose.Insérer la phrase « examiner l’étendue et le calendrier des ajustements supplémentaires »,Est-ce le signe que la Fed va désormais rester sur place jusqu’à ce qu’il y ait un signal clair d’une sorte d’écart par rapport aux perspectives de base en matière d’emploi ou d’évolution économique ?

>> Président Powell :oui, les ajustements intervenus depuis septembre placent notre politique dans une large fourchette d’estimations du taux neutre. Comme nous l’avons noté dans le communiqué d’aujourd’hui, nous envisageons des ajustements en fonction des données disponibles, des perspectives et de la balance des risques.Le nouveau libellé stipule que nous évaluerons soigneusement les données entrantes.De plus, je voudrais noter que nous avons abaissé le taux directeur de 75 points de base depuis septembre et de 175 points de base depuis septembre de l’année dernière,Le taux des fonds fédéraux se situe désormais dans une large fourchette d’estimations de sa valeur neutre, nous sommes bien placés pour attendre de voir comment l’économie évolue.

>> Question (suivi) :Si je peux donner suite aux perspectives, il semble qu’avec une croissance croissante du PIB, associée à une inflation et un chômage stable, cela semble être une perspective assez cohérente pour l’année prochaine. Quelle est la cause de cela ? Est-ce une première bataille autour de l’IA ? Est-ce une augmentation de la productivité ?Qu’est-ce qui le motive ?

>>Président Powell :De nombreux facteurs déterminent les changements dans les prévisions. Si vous examinez l’ensemble des prévisionnistes extérieurs, vous constaterez que nombre d’entre eux ont également relevé leurs attentes en matière de croissance. Cela s’explique en partie par le fait que les dépenses de consommation restent solides et résilientes ;d’un autre côté, les investissements dans les centres de données liés à l’IA soutiennent les investissements des entreprises.Ainsi, dans l’ensemble, les attentes de base pour l’année prochaine – du moins de la part de la Fed et, je pense, des prévisionnistes extérieurs également – sont une reprise par rapport au niveau relativement faible d’aujourd’hui de 1,7 %.J’ai mentionné que la réunion du SEP (prévisions) est de 1,7 % cette année et de 2,3 % l’année prochaine, et une partie de cela est due à la fermeture du gouvernement, vous pouvez donc avancer de 0,2 % à l’année prochaine.Donc peut-être 1,9 % et 2,1 %.La politique budgétaire apportera son soutien et les dépenses en matière d’IA se poursuivront.Les consommateurs continuent de dépenser, de sorte que l’indice de référence semble être une croissance solide l’année prochaine.

>> Question :Merci, Monsieur le Président, d’avoir répondu à la question.Vous avez précédemment décrit les réductions de taux en termes de cadre de gestion des risques.Pour faire suite à la question que vient de poser Howard, la phase de gestion des risques est-elle terminée ?Compte tenu des données sur l’emploi que nous recevrons probablement la semaine prochaine, avez-vous pris suffisamment d’assurance contre des données potentiellement faibles ?

>> Président Powell :Nous allons obtenir beaucoup de données d’ici la réunion de janvier, et je suis sûr que nous en parlerons davantage.Les données que nous obtiendrons seront prises en compte.Mais oui, si vous regardez en arrière, nous avons maintenu le taux directeur à 5,4 % pendant plus d’un an parce que l’inflation était élevée, très élevée, à une époque où le chômage et le marché du travail étaient très solides.Ce qui s’est ensuite passé, c’est que l’été dernier, l’été 2024, l’inflation a chuté et le marché du travail a commencé à montrer de réels signes de faiblesse.

Ainsi, comme nous l’indique notre cadre, nous avons décidé qu’à mesure que les risques pour les deux objectifs deviennent plus égaux, vous devriez passer d’une position qui tend à s’attaquer principalement à l’un d’entre eux, à savoir l’inflation, à une configuration plus équilibrée et plus neutre. Alors, nous avons fait ça.Nous avons procédé à quelques réductions, fait une pause pendant un moment pour comprendre ce qui se passait en milieu d’année, puis avons repris les réductions en octobre pour un total de 175 points de base.Comme je l’ai mentionné, nous estimons que notre positionnement nous place désormais en bonne position pour attendre de voir comment l’économie évoluera à partir de maintenant.

>> Question :Si je peux faire suite au SEP, vous avez considérablement augmenté les chiffres de la croissance, mais l’emploi n’a pas beaucoup diminué. Autrement dit, la croissance est plus forte, mais l’emploi ne diminue pas beaucoup.Merci monsieur.

>> Président Powell :L’implication ici est toujours une plus grande productivité. Une partie de cela pourrait être due à l’IA.Aussi, je pense que la productivité est presque structurellement plus élevée depuis quelques années maintenant.Donc, si vous commencez à y penser à un taux de 2 % par an, vous pouvez maintenir une croissance plus élevée sans augmenter la création d’emplois, et les revenus augmentent avec le temps, c’est donc fondamentalement une bonne chose.C’est certainement l’implication.

>> Question :La décision d’aujourd’hui était décidément partagée. Pas seulement deux objections formelles, mais des objections douces de quatre autres.Je me demande si cette réticence à soutenir une baisse des taux suggère que la barre pour une baisse des taux est beaucoup plus haute à court terme ?S’il est déjà bien positionné maintenant, de quoi a besoin exactement le comité pour soutenir une baisse des taux en janvier ?

>> Président Powell :Bien sûr. Comme je l’ai déjà mentionné,La situation est que nos deux objectifs sont en quelque sorte en tension (opposés), n’est-ce pas ?Il est intéressant de noter que tout le monde autour de la table du FOMC s’accorde à dire que l’inflation est trop élevée et que nous souhaitons qu’elle diminue.Il existe également un consensus sur le fait que le marché du travail s’est affaibli et que de nouveaux risques existent.Tout le monde est d’accord là-dessus.

Le désaccord porte sur la façon dont vous évaluez ces risques, à quoi ressemblent vos prévisions et, en fin de compte, où se situent, selon vous, les risques les plus importants.C’est très inhabituel d’avoir ce genre de tension entre deux parties d’une mission, et c’est ce que l’on s’attend à voir quand on la rencontre, et c’est ce que nous avons fait.Dans le même temps, notre discussion a été aussi bonne que toutes celles que j’ai eues à la Fed au cours des 14 dernières années.Ils sont très attentionnés et respectueux.Nous avons des gens qui ont des opinions bien arrêtées, mais nous arrivons à un point où les décisions sont prises.Nous avons pris une décision aujourd’hui, et 9 personnes sur 12 l’ont soutenue, le soutien est donc assez large.Mais ce n’est pas une situation habituelle où tout le monde est d’accord sur la direction et l’approche.Les avis sont plus dispersés.Je pense que c’est tout simplement inhérent à la situation.

En ce qui concerne ce qu’il faudra, nous avons tous une idée de ce qui va se passer, mais je pense qu’en fin de compte, une réduction de 75 points de base a été réalisée et, vous savez, l’impact de ces 75 points de base commence tout juste à se faire sentir.Comme je l’ai déjà dit à maintes reprises, nous sommes bien placés pour attendre de voir comment l’économie évolue.Nous devrons attendre et voir.Nous obtiendrons pas mal de données.Maintenant que nous parlons de données, je dois mentionner que nous devons être prudents dans notre évaluation, en particulier les données des enquêtes auprès des ménages.Pour des raisons très techniques liées à la manière dont les données sont collectées sur certains indicateurs, notamment l’inflation et le marché du travail, les données peuvent être faussées, non seulement plus volatiles, mais déformées.Cela s’explique en fait par le fait qu’aucune donnée n’a été collectée au cours des demi-mois d’octobre et novembre. Nous aurons donc les données, mais nous devrons les examiner attentivement et avec un peu de scepticisme avant la réunion de janvier.Néanmoins, d’ici janvier, nous disposerons de nombreuses données de décembre. Donc, je veux dire, ce que nous obtenons, comme les données de l’IPC ou des enquêtes auprès des ménages, nous l’examinerons très attentivement.et comprendre qu’il peut être faussé par des facteurs très techniques.

>>Question (New York Times) :Encore une question sur le vote négatif.Vous parlez de ces divisions de manière très positive, compte tenu de la complexité de la situation économique dans laquelle nous nous trouvons.Mais à quel moment ces votes dissidents deviennent-ils contre-productifs, tant en termes de communication de la Fed que de messages sur les orientations politiques futures ?

>> Président Powell :Je n’ai pas l’impression – je n’ai pas du tout l’impression que nous en soyons à ce stade.Je ne pense pas.Je veux le répéter,Ce sont de bonnes discussions réfléchies et respectueuses, vous entendrez les gens dire – vous entendrez beaucoup d’analystes extérieurs dire la même chose.Je peux défendre n’importe quel côté.C’est difficile de décider.Nous devons prendre une décision.Vous savez, nous voulons toujours que les données nous donnent une interprétation claire, mais dans ce cas, si vous regardez le SEP, vous voyez une grande partie des participants s’accordant sur le fait que les risques de chômage sont orientés à la hausse, les risques d’inflation sont orientés à la hausse.Alors, que fais-tu ?Vous n’avez qu’un seul outil.On ne peut pas faire deux choses en même temps.A quelle vitesse bougez-vous ? Quels mouvements latéraux faites-vous et ainsi de suite. Quel est le timing ? Il s’agit d’une situation très difficile. Je pense que nous sommes bien placés, comme je l’ai mentionné, pour attendre de voir comment l’économie évolue.

>>Question :Président Powell, il y a eu une discussion sur les années 1990. Au cours des années 1990, le Comité s’est engagé dans deux séquences distinctes de baisses de taux de trois quarts de point chacune, une en 1995-96 et une en 1998. Après ces deux séquences, la prochaine étape pour les taux d’intérêt a été d’augmenter et non de baisser.Alors que la politique monétaire s’approche désormais de la neutralité, la prochaine évolution des taux sera-t-elle nécessairement une baisse ? Ou devrions-nous penser que les risques politiques vont désormais réellement dans les deux sens ?

>> Président Powell :Je ne pense pas qu’une augmentation des taux soit un scénario de référence pour qui que ce soit à l’heure actuelle.. Je n’ai pas entendu ça.Ce que vous voyez, c’est que certaines personnes pensent que nous devrions nous arrêter là, que nous sommes dans la bonne position et attendre.Certaines personnes pensent que nous devrions réduire les taux d’intérêt une ou plusieurs fois cette année et l’année prochaine, mais lorsque les gens écrivent leurs estimations de la politique et de son orientation, soit elle va rester ici, soit elle va baisser un peu, soit elle va aller un peu plus qu’un petit peu.Je ne vois donc pas de scénario de base impliquant une hausse des taux.Bien sûr, deux ou trois points de données ne constituent pas un grand ensemble de données, mais vous avez raison à propos de ces deux ou trois réductions des taux d’intérêt dans les années 1990.

>> Question (suivi) :Le chômage a augmenté très lentement au cours des deux dernières années et, en fait, la déclaration d’aujourd’hui ne décrit plus le taux de chômage comme restant faible.Ce qui vous donne l’assurance qu’il ne continuera pas à augmenter en 2026, en particulier lorsque l’immobilier et d’autres secteurs sensibles aux taux semblent encore ressentir les effets des politiques restrictives – malgré une réduction des taux de 150 points de base avant aujourd’hui.

>> Président Powell :L’idée est qu’avec 75 points de base supplémentaires de réductions de taux maintenant et une politique – vous savez, appelez cela dans une large fourchette d’estimations raisonnables du taux neutre – cela permettra au marché du travail de se stabiliser ou simplement de progresser de dix points ou deux, mais nous n’allons pas assister à une baisse brutale, nous n’en voyons aucune preuve. Dans le même temps, la politique reste peu accommodante et nous pensons que des progrès ont été réalisés cette année en matière d’inflation non liée aux tarifs douaniers.Au fur et à mesure que les tarifs seront mis en œuvre et transmis, cela apparaîtra au cours de l’année prochaine.Mais comme je l’ai dit, nous sommes bien placés pour attendre de voir comment cela se déroulera.C’est ce que nous attendons, mais nous allons commencer à voir des données qui nous diront si nous avons raison.

>>Question :Beaucoup de gens ont interprété vos commentaires lors de la réunion d’octobre comme signifiant que lorsque les choses ne sont pas claires, nous allons ralentir, ce qui signifie qu’au lieu de réduire les taux maintenant, nous allons les réduire en janvier. Pourquoi le comité a-t-il décidé d’agir aujourd’hui plutôt qu’en janvier ? Merci.

>>Président Powell :Oui.En octobre, j’ai déclaré qu’il n’y avait aucune certitude quant à l’action, et c’était certainement vrai. J’ai dit que c’était possible. Vous pouvez y penser de cette façon, mais je prends soin de dire que d’autres peuvent le voir différemment.

Alors pourquoi agissons-nous aujourd’hui ?Je soulignerai quelques points.Premièrement, le refroidissement progressif du marché du travail se poursuit.De juin à septembre, le taux de chômage a augmenté de 0,30 point. Depuis avril, l’emploi a augmenté en moyenne de 40 000 par mois. Nous pensons que ces chiffres sont surestimés de 60 000, ce qui donnerait un chiffre négatif de 20 000 par mois.Une autre chose à souligner : les enquêtes auprès des ménages et des entreprises montrent une baisse de l’offre et de la demande de travailleurs.Je pense donc que l’on pourrait dire que le marché du travail continue de se calmer progressivement, peut-être un peu plus progressivement que nous le pensions.

En termes d’inflation, c’est un peu plus bas.Je pense que les preuves sont de plus en plus nombreuses, et ce qui se passe ici, c’est que l’inflation des services diminue, mais cela est compensé par la croissance des biens, et l’inflation des biens est entièrement concentrée dans les secteurs qui ont des droits de douane.Donc, cela s’appuie vraiment sur cette histoire.Jusqu’à présent, ce n’est qu’une histoire, c’est l’inflation des matières premières – et c’est vraiment de là que vient l’excédent à l’heure actuelle, plus de la moitié de la source de l’inflation excédentaire sont les matières premières, ce sont les droits de douane – et puis il faut se demander, eh bien, à quoi pouvons-nous nous attendre avec les droits de douane ?

Je dirais que cela revient dans une certaine mesure à chercher de la « chaleur » dans l’économie au sens large.Vous savez, assistons-nous à une surchauffe de l’économie ?Voyons-nous des limites ?Qu’est-il arrivé aux salaires ? Vous avez vu le rapport ECI (Employment Cost Index) aujourd’hui.Cela ne ressemble pas à une économie en surchauffe essayant de générer une inflation de type courbe de Phillips.Nous avons donc examiné toutes ces choses et nous avons dit que c’était une décision qui devait être prise.Ce n’était évidemment pas unanime, mais dans l’ensemble, c’est le jugement que nous avons porté et les mesures que nous avons prises.

>> Question :En ce qui concerne les réserves, dans quelle mesure les personnes autour de la table sont-elles préoccupées par certaines des tensions que nous observons sur les marchés des changes ?

>> Président Powell :Je ne dirais pas « inquiet ». Voici ce qui s’est réellement passé. La réduction du bilan, parfois appelée QT, se poursuit. Nous avons un cadre pour le surveiller.Rien ne s’est passé.L’utilisation de la facilité de prise en pension au jour le jour est tombée à presque zéro.Et puis, à partir de septembre, le taux des fonds fédéraux a commencé à augmenter dans cette fourchette, n’est-ce pas ?Il s’élève presque jusqu’au niveau des intérêts sur les soldes de réserve.Il n’y a rien de mal à cela.Ce que cela vous dit, c’est que nous sommes dans un régime bien réservé.

Donc, nous savions que cela allait arriver.Quand cela est finalement arrivé, c’était un peu plus tôt que prévu, mais nous étions définitivement là pour prendre les mesures que nous avions annoncées, et c’est ce que nous avons fait aujourd’hui.Nous annonçons donc la reprise des achats de gestion des réserves.Ceci est complètement distinct de la politique monétaire, il nous suffit de maintenir un approvisionnement adéquat en réserves.

Pourquoi est-ce si grand ?La réponse est,Si vous regardez vers l’avenir, vous voyez approcher le 15 avril (jour d’impôt). Notre cadre est tel que même lorsque les réserves sont temporairement faibles, nous voulons disposer de réserves adéquates.C’est ce qui se passe le jour de l’impôt.Les gens paient beaucoup d’argent au gouvernement.Les réserves ont chuté brusquement et temporairement.Donc, cette accumulation saisonnière que nous observons dans les mois à venir va se produire de toute façon.C’est parce que le 15 avril est le 15 avril.

De plus, il existe une trajectoire de croissance soutenue à long terme pour le bilan.Nous devons maintenir les réserves, par rapport au système bancaire, par rapport à l’économie dans son ensemble, disons constantes.Cela seul nous obligerait à ajouter environ 20 à 25 milliards de dollars par mois.Ceci n’est qu’une petite partie.Cela se produit actuellement, et cela se produit également dans le contexte de mois temporaires d’achats anticipés visant à obtenir des réserves suffisamment élevées pour passer la période fiscale de la mi-avril, et c’est ce qui s’est passé là-bas.

>>Question :Merci, monsieur le président.Il s’agit de la dernière conférence de presse du FOMC avant les audiences importantes de la Cour suprême le mois prochain.Pouvez-vous nous dire comment vous souhaiteriez que la Cour suprême se prononce ? Je suis curieux de savoir pourquoi la Fed est restée si silencieuse sur une question aussi cruciale.

>> Président Powell :Ce n’est pas de cela dont je veux discuter ici, Andrew.Nous ne sommes pas des commentateurs juridiques.Cette affaire est devant les tribunaux, et nous ne pensons pas – nous ne pensons pas qu’essayer de s’engager dans un débat public va aider à résoudre le problème.Je vais te donner un Mulligan.

>>Question :Ce qui veut dire que j’ai trois questions ?

>> Président Powell :Non, juste une dernière question.

>> Question :Je veux revenir aux problèmes des années 1990. Pensez-vous que ce soit un modèle utile pour réfléchir à l’état actuel de l’économie ?

>>Président Powell :Je ne pense pas que cela atteigne ce niveau. Je pense donc qu’en 2019, nous avons eu trois baisses de taux, mais c’est vraiment une situation unique. Ce n’est pas comme dans les années 1970, disons-le ainsi.Mais il existe une réelle tension entre nos deux objectifs.C’est unique au cours de mon mandat à la Fed, et je pense que depuis longtemps, nous n’avons pas été dans cette situation.

Dans notre cadre, comme vous le savez, lorsque c’est le cas, nous essayons d’adopter une approche équilibrée à l’égard de ces deux choses.Nous examinons à quelle distance ils se trouvent et combien de temps il faut pour que chacun revienne sur la cible.Il s’agit en fait d’une analyse très subjective, mais ce qu’elle vous dit, c’est que vous devez – je pense qu’en fin de compte, ce qu’elle dit, c’est que vous devez maintenir une certaine sorte de neutralité lorsqu’ils sont largement, également menacés ou tout aussi risqués.Parce que si vous êtes lâche ou serré, vous êtes orienté vers l’un des objectifs.Nous nous dirigeons donc vers la neutralité. Nous sommes désormais dans la zone neutre. Je dirais que nous sommes dans la partie supérieure de la fourchette neutre, et c’est ce que nous faisons actuellement.Il se trouve que nous avons réduit les taux d’intérêt à trois reprises.Nous n’avons pas encore pris de décision pour janvier, mais comme je l’ai dit, nous pensons être en bonne position pour attendre de voir comment l’économie se comportera.

>>Question :Merci, monsieur le président. Je veux vous demander si les attentes en matière d’inflation dans le rapport SEP ont diminué. Pensez-vous que les hausses de prix tarifaires se répercuteront sur les trois prochains mois ? Est-ce un processus de six mois ?Des emplois sont-ils menacés à cause de cela ?

>>Président Powell :Concernant les attentes tarifaires, avec l’annonce des tarifs, qui prend des mois – les marchandises doivent venir d’ailleurs – vous savez, cela peut prendre beaucoup de temps pour que les tarifs individuels prennent pleinement effet. Mais une fois que cela a eu cet impact, la question est : s’agit-il d’une augmentation de prix ponctuelle ?Nous avons examiné toutes les annonces, et ce que vous en déduisez, c’est que pour chaque annonce, il y a une période de temps qui est entièrement prise en compte.

Donc, s’il n’y a pas de nouvelle annonce tarifaire – et nous ne savons pas s’il y en aura, mais supposons qu’il n’y ait pas de nouvelle annonce tarifaire –L’inflation des matières premières devrait probablement culminer vers le premier trimestre.Nous ne pouvons pas prédire exactement – personne ne le peut – mais le pic devrait se situer autour du premier trimestre de l’année prochaine.Cela ne devrait plus être très gros à partir de ce moment-là.Peut-être quelques dizaines de points, voire moins. Nous n’avons pas vraiment de précision à ce sujet.Après cela, si aucun nouveau tarif n’est annoncé, il faudra neuf mois pour en tenir pleinement compte, et ces neuf mois sont également une estimation, et vous devriez ensuite voir cela baisser au cours du second semestre de l’année prochaine.

>>Question :Les médias discutent ouvertement du nouveau président de la Fed.Cela a-t-il gêné votre travail actuel ou modifié votre façon de penser actuelle ?

>> Président Powell :Non.

>>Question :Non Mulligan (possibilité de redemander) ! Le taux à 10 ans a augmenté de 50 points de base depuis que vous avez commencé à réduire les taux en septembre 2024, et la courbe des rendements s’accentue fondamentalement.Pourquoi pensez-vous que continuer à baisser les taux maintenant, surtout en l’absence de données, entraînera une baisse des rendements sur ce qui a le plus grand impact sur l’économie : les taux à long terme ?

>> Président Powell :Ce sur quoi nous nous concentrons, c’est l’économie réelle. Lorsque les obligations à long terme évoluent, il faut examiner pourquoi elles évoluent.Si vous regardez la compensation de l’inflation, c’est très – vous savez, cela en fait partie, c’est la compensation de l’inflation, les points morts d’inflation, ils sont à des niveaux très confortables, et une fois que vous regardez au-delà du très court terme actuel, les taux morts sont très bas, cohérents avec une inflation de 2 % à long terme.

Ainsi, la hausse des taux d’intérêt dans ce pays n’indique pas des inquiétudes concernant l’inflation à long terme ou quoi que ce soit de ce genre.Je regarde ce truc tout le temps.Il en va de même pour les enquêtes.Les sondages montrent tous que le public comprend notre engagement à revenir à 2 % et s’attend à ce que nous y revenions.

Alors pourquoi les taux d’intérêt augmentent-ils ? Ce doit être autre chose.Cela doit être une attente d’une croissance plus élevée ou quelque chose comme ça.C’est surtout ce qui se passe.Vous avez constaté un grand changement à la fin de l’année dernière, et cela n’a rien à voir avec nous.Cela est lié à d’autres développements.

>> Question :Eh bien, vous venez de mentionner que le public s’attend à ce que vous reveniez à 2 %. La très grande majorité des Américains citent les prix élevés et l’inflation comme leurs principales préoccupations.Pouvez-vous leur expliquer pourquoi vous donnez la priorité au marché du travail – qui semble relativement stable pour la plupart – plutôt qu’à leur préoccupation numéro un, l’inflation ?

>> Président Powell :Comme vous le savez, nous disposons d’un réseau de connexions dans l’économie américaine qui est vraiment sans précédent si l’on s’étend sur 12 banques de réserve. Ainsi, nous entendons clairement comment les gens subissent les coûts. Coût vraiment élevé.Beaucoup d’entre eux ne correspondent pas aux taux d’inflation actuels.Il s’agit en grande partie simplement de coûts plus élevés liés à une inflation plus élevée en 2022 et 2023. C’est ce qui se passe.

La meilleure chose que nous puissions faire est donc de ramener l’inflation à l’objectif de 2 %, et nos politiques sont conçues dans ce but.Mais aussi, avec une économie forte, les salaires réels augmentent, les gens trouvent un emploi, gagnent de l’argent, nous allons avoir besoin de quelques années où les salaires réels sont plus élevés – vous savez, c’est positif, significativement positif, donc les salaires – les salaires nominaux sont supérieurs à l’inflation, avant que les gens commencent à se sentir satisfaits de l’abordabilité.Donc, nous travaillons là-dessus. Nous essayons de contrôler l’inflation, mais nous soutenons également le marché du travail et des salaires élevés afin que les gens gagnent suffisamment d’argent et sentent que l’économie est à nouveau saine.

>>Question :Salut ! Juste un suivi.Je veux dire, c’est la troisième fois que vous réduisez les taux d’intérêt cette année, et le taux d’inflation est d’environ 3 %.Alors, le message que vous souhaitez transmettre est le suivant : êtes-vous satisfait du niveau d’inflation actuel ?Tant que les gens comprennent qu’à un moment donné, vous voulez quand même revenir à 2 % parce que l’inflation est relativement stable là où elle est actuellement ?

>> Président Powell :Tout le monde devrait comprendre, et les enquêtes montrent qu’ils comprennent, que nous nous sommes engagés à maintenir une inflation de 2 % et que nous y parviendrons. Mais il s’agit d’une situation complexe et souvent difficile, les marchés du travail sont également sous pression et la création d’emplois pourrait même être négative.Aujourd’hui, l’offre de travailleurs a également diminué de manière significative, de sorte que le taux de chômage n’a pas beaucoup bougé.Il s’agit d’un marché du travail qui semble présenter d’importants risques de baisse.Les gens sont très inquiets à ce sujet.C’est leur travail et leurs capacités s’ils sont licenciés ou s’ils entrent sur le marché du travail à la recherche d’un emploi.C’est vraiment important pour les gens.

En ce qui concerne l’inflation, nous savons très bien que c’est une histoire en ce moment, c’est-à-dire que si vous supprimez les droits de douane, l’inflation se situe dans la fourchette basse de 2 %, n’est-ce pas ?Ce sont donc réellement les droits de douane qui sont à l’origine de l’essentiel du dépassement de l’inflation.Nous pensons que dans les circonstances actuelles, cela pourrait être ponctuel.Vous savez, des augmentations de prix ponctuelles.Notre travail consiste à nous assurer qu’il s’agit d’un événement (ponctuel) et nous ferons le travail.

Mais maintenant, nous avons cet équilibre difficile où il y a des risques des deux côtés et il n’y a pas de voie sans risque.S’il ne s’agit que d’inflation et que le marché du travail est vraiment solide, les taux seront plus élevés, comme ils l’ont été depuis plus d’un an.Nous n’avons pas à nous soucier de l’inflation (lapsus, nous n’avons pas à nous soucier du marché du travail), nous n’avons pas à nous soucier du marché du travail, car sur le marché du travail, le taux de chômage est très bas, si vous vous en souvenez, lorsque l’inflation était très élevée.Il y avait une pénurie de main-d’œuvre et nous pouvions donc nous concentrer entièrement sur l’inflation. C’est différent maintenant. Nous avons en fait des risques des deux côtés.

Je pense que nous faisons ce qu’il y a de mieux pour les gens.Ils se soucient également de leur emploi, ils se soucient de l’accessibilité financière, et la meilleure chose que nous puissions faire est de soutenir l’activité économique, mais aussi, vous savez, de faire en sorte que lorsque l’inflation des droits de douane diminue et disparaisse, cette inflation tombe autour de 2 %.

>>Question :Merci beaucoup.Dans le même ordre d’idées, vous avez parlé d’une croissance négative de l’emploi.Pourquoi pensez-vous que la croissance de l’emploi est bien pire que ce que suggèrent certaines données officielles ?

>> Président Powell :Oh, eh bien, nous le savons, je suppose – je ne pense pas que ce soit particulièrement controversé.Il est difficile d’estimer la croissance de l’emploi en temps réel.Ils ont compté tout le monde jour et nuit pour mener l’enquête.Il y a toujours eu une sorte de surestimation systématique.Nous nous attendons donc à ce qu’ils révisent deux fois par an.Donc, la dernière fois qu’ils ont révisé, nous pensions que la révision allait être de 800 000 ou 900 000 — je ne me souviens pas du nombre exact, mais c’est ce qui s’est passé, alors nous avons pensé que cela continuait.

Nous pensons donc qu’il existe une surestimation des chiffres de l’emploi salarié qui persiste et qui sera corrigée. Je n’ai pas le mois exact en tête pour le moment.Encore une fois, je pense que les prévisionnistes le comprennent généralement.Nous pensons que c’est environ 60 000 par mois, donc 40 000 emplois, c’est probablement moins 20 000, mais cela pourrait être une diminution de 10 ou 20 dans les deux sens.Quoi qu’il en soit, le fait est que cela crée, dans une certaine mesure, des emplois.C’est la demande.

L’offre de main-d’œuvre a également fortement diminué.Donc, vous savez, si vous avez un monde où les travailleurs ne croissent pas, vous n’avez pas vraiment besoin de beaucoup d’emplois pour atteindre le plein emploi, et certaines personnes pensent que c’est ce à quoi nous assistons.Mais je pense que dans un monde où la création d’emplois est négative, je pense que nous devons surveiller cela très attentivement et être dans une position où nos politiques ne freinent pas la création d’emplois.

>> Question :Lorsque nous parlons d’offre, nous voyons de grands employeurs américains comme Amazon citer l’IA et les licenciements.Dans quelle mesure en tenez-vous compte dans la faiblesse actuelle du marché du travail ?

>> Président Powell :Donc, ça fait partie de l’histoire. Cela ne fait pas encore partie de l’histoire, ou si cela le fera un jour.Mais on ne pouvait pas manquer l’annonce de licenciements massifs et les entreprises affirmant qu’elles n’embaucheraient personne avant longtemps, citant AI.Tout cela est évidemment en train de se produire.

Dans le même temps, les gens ne demandent pas d’assurance-chômage et, comme des emplois sont créés, le taux de recherche d’emploi est extrêmement faible.S’il y avait beaucoup de licenciements, on s’attendrait à ce que les demandes continues augmentent, on s’attendrait à ce que les nouvelles demandes augmentent, mais en réalité, elles n’ont pas augmenté autant.Donc c’est un peu bizarre.

Mais à long terme, la question est de savoir ce que nous verrons ici.Nous ne le savons pas.Il se peut que, dans le passé, en matière de technologie, à une époque d’innovation technologique très importante, certains emplois soient détruits et d’autres créés.En fin de compte, ce qui se passe sur des centaines d’années, c’est qu’à mesure que vous surmontez cette épreuve, vous obtenez une productivité plus élevée et de nouveaux emplois, et les gens ont suffisamment d’emplois.

>>Question :Merci, Monsieur le Président.Compte tenu de l’étendue des points de vue du comité politique, pourquoi y a-t-il une telle divergence de points de vue ?

>> Président Powell :Quel est le désaccord ?

>> Question :Pourquoi y a-t-il une telle divergence d’opinion entre les présidents (de la Fed régionale) et les gouverneurs (de la Réserve fédérale) au sein du comité ?

>> Président Powell :Ce n’est pas si évident. Il existe une plus grande diversité de perspectives au sein de chaque groupe.Il y a des cas de cela, mais je dirais aussi qu’il y a des administrateurs, il y a des gens des deux groupes dans les deux groupes.Je ne prends pas ça au sérieux.

>> Question :Compte tenu de votre escalade sur la croissance, si la Cour suprême annule les tarifs dont nous entendons parler jusqu’à présent, quel sera l’impact économique en termes de croissance et d’inflation ?Merci.

>> Président Powell :Je ne sais vraiment pas. Cela va dépendre de tout un tas de choses que nous ne connaissons pas, donc je ne peux pas vraiment vous aider.

>>Question :Merci, président Powell.Je voulais vous demander comment les ménages à revenus élevés génèrent des actifs (appréciation) grâce aux actions et à la diminution de leur richesse, mais sont aux prises avec cinq années d’accumulation de hausses de prix. C’est le niveau des prix, et pas seulement le taux d’inflation, qui freine ces ménages.Dans quelle mesure l’économie dite en forme de K est-elle durable ? Que pense la Fed de la question de savoir si cela constitue un risque à l’avenir ?

>>Président Powell :Nous en parlons donc beaucoup à travers les contacts et la valeur nette (données). Si vous écoutez les rapports sur les bénéfices des entreprises orientées vers les consommateurs qui ont tendance à traiter avec des personnes à revenus faibles et moyens, elles disent toutes voir des gens se serrer la ceinture, changer les produits qu’ils achètent, acheter moins, etc.

Donc, c’est évidemment une chose.C’est aussi une chose que la valeur des propriétés, des maisons et des titres soit élevée, et qu’ils ont tendance à appartenir à des personnes ayant des revenus et une richesse plus élevés.

Alors, dans quelle mesure est-ce durable ?Je ne sais pas. Il est vrai que l’essentiel de la consommation est réalisé par des personnes disposant de plus de moyens.Je pense par exemple que le tiers supérieur de la population représente bien plus d’un tiers de la consommation.

C’est donc une bonne question de savoir dans quelle mesure cela est-il durable. La meilleure chose que nous puissions faire est d’assurer la stabilité des prix et un marché du travail solide.Ce que nous avons vu, par exemple, à la fin d’une très, très longue expansion qui s’est terminée avec l’apparition de la pandémie, nous avons vu que cela a duré 10 ans et huit mois ou quelque chose comme ça, la plus longue jamais enregistrée.Au cours des deux dernières années, la plus grande part de la croissance des salaires est allée aux personnes du quartile inférieur, le segment inférieur des tranches de revenus inférieurs et moyens.Donc, d’un point de vue social, c’est vraiment très bien d’avoir un marché du travail solide à long terme.Cela aide les personnes à faible revenu, et c’est ce à quoi nous voulons tous revenir.Mais nous devons avoir la stabilité des prix, nous devons avoir, vous savez, le plein emploi, un emploi maximum.

>> Question :Juste une petite question, vous avez mentionné que le marché immobilier est encore un peu mou.Avec les réductions de taux d’intérêt auxquelles nous assistons, y a-t-il des opportunités pour nous de voir plus d’abordabilité sur le marché du logement afin que davantage de personnes puissent profiter de cette partie de la création de richesse.L’âge médian des primo-accédants est de 40 ans, le niveau le plus élevé jamais enregistré.

>> Président Powell :Oui. Il y a donc des défis très importants en matière de bilan immobilier, et je ne pense pas qu’une réduction de 25 points de base du taux des fonds fédéraux aura un grand impact sur les gens. L’offre de logements est faible.Beaucoup de gens avaient des prêts hypothécaires à des taux très, très bas pendant la pandémie, et ils se sont refinancés et ont bloqué des taux très bas.Un déménagement peut donc leur coûter cher.

Il nous reste encore du chemin à parcourir pour changer cette situation.De plus, nous n’avons pas construit suffisamment de logements dans ce pays depuis longtemps, c’est pourquoi de nombreuses estimations suggèrent que nous avons simplement besoin de plus de logements d’un type différent.Donc, le logement va être un problème et, vous savez, les outils pour le résoudre sont les suivants : nous pouvons augmenter et baisser les taux d’intérêt, mais nous n’avons vraiment pas les outils pour résoudre la pénurie chronique de logements, la pénurie structurelle de logements.

>> Question (Associated Press) :Merci. Vous avez mentionné l’inflation, l’inflation des services est faible et l’inflation des biens semble susceptible d’atteindre un sommet.Nous avons vu aujourd’hui le rapport sur les salaires que vous avez mentionné, qui montre une croissance modeste des salaires.Où sont les risques d’inflation ?Il vous semble que l’inflation ralentit et qu’en même temps vous pourriez avoir des embauches négatives.Pourquoi pas – pourquoi n’entendons-nous pas plus de bruit sur de potentielles nouvelles baisses de taux dans cet environnement ?

>> Président Powell :Eh bien, je pense que le risque pour l’inflation est clair, c’est-à-dire que nous constatons une inflation plus élevée, comme je l’ai mentionné. La majeure partie de l’inflation supérieure à l’objectif provient des matières premières.Nous pensons, nous estimons, et la plupart d’entre nous s’attendent à ce que l’inflation se traduise par une augmentation ponctuelle des prix suivie d’une baisse.

Nous venons de vivre une période d’inflation bien plus persistante que prévu. Est-ce que cela arrivera maintenant ? Voilà donc le risque.Le risque est soit que l’inflation des droits de douane devienne de plus en plus persistante, et peut-être parce que les entreprises qui hésitent à répercuter les droits de douane continueront de le faire, vous le verrez donc.

Je pense que l’autre possibilité, moins probable, est que le marché du travail se tende, ou que l’économie se tende, et vous voyez, vous savez, simplement l’inflation traditionnelle.Je ne pense pas que ce soit particulièrement probable, mais, vous savez, encore une fois, au sein du comité, les gens voient la situation de la même manière mais envisagent les risques de manière très différente.Certaines personnes voient des risques d’inflation, et je ne vais pas écarter ce scénario.Je ne réfute pas ce scénario, mais il faut faire un bilan, et c’est le bilan que nous avons fait.

>> Question :Bonjour, président Powell.Cette question a été soulevée à plusieurs reprises aujourd’hui, mais pensez-vous que nous subissons un choc de productivité positif, qu’il soit dû à l’IA ou à des facteurs politiques, et dans quelle mesure cela explique-t-il la hausse du PIB prévue dans le SEP ?

>> Président Powell :Alors oui, je n’aurais jamais pensé que nous connaîtrions cinq ou six ans de croissance de la productivité. C’est plus élevé, absolument plus élevé.C’est avant que cela puisse être attribué à l’IA.

Je pense aussi que si vous regardez ce que l’IA peut faire, si vous l’utilisez dans votre vie personnelle, ce que beaucoup d’entre nous font, je pense, vous pouvez voir la promesse de productivité.Je pense que cela rend les gens qui l’utilisent plus efficaces.Cependant, cela peut obliger d’autres à chercher un autre emploi.Cela pourrait donc avoir des implications sur la productivité, mais cela pourrait aussi avoir des implications sociales sur le marché du travail que nous n’avons pas les outils pour gérer.

Mais oui, nous constatons certainement une productivité plus élevée.Je pense que c’est un peu trop rapide de dire qu’il s’agit d’IA générative, mais je ne sais pas. La pandémie a peut-être suscité davantage d’automatisation, les ordinateurs faisant plus de choses à la place des personnes, ce qui a augmenté la productivité ou le rendement horaire.

>>Question :Cela signifie-t-il un taux neutre plus élevé et donc peut-être une politique un peu plus élevée que ce que l’on pensait auparavant ?

>> Président Powell :Toutes choses étant égales, oui, mais toutes choses ne sont pas égales.Il y a beaucoup de choses qui vont dans une direction différente du taux neutre, mais oui, cet argument revient.

>> Question :Merci, président Powell. Après aujourd’hui, il ne vous reste plus que trois réunions à la tête de la Fed.Depuis que vous êtes président de la Fed, vous avez traversé de multiples guerres commerciales, pandémies et périodes de forte inflation.Je sais que votre mandat de président ne se termine qu’en mai, mais je me demande si vous avez réfléchi à ce que vous voulez que votre héritage soit ?

>> Président Powell :Mon héritage ? Je pense que je veux vraiment confier ce travail à celui qui me succédera, et l’économie se porte vraiment bien.C’est ce que je veux faire.J’espère que l’inflation est sous contrôle.redescendre à 2%.J’espère que le marché du travail est solide.C’est ce que je veux.

Tous mes efforts visent à arriver à cet endroit.Cela a toujours été comme ça, mais en fin de compte, c’est ce que je veux.Je n’ai pas le temps de penser à des choses plus importantes.J’aurais aimé avoir de nombreuses années pour m’en inquiéter, mais il y a suffisamment de choses à faire en ce moment.

>> Question :Dans le même ordre d’idées, avez-vous réfléchi davantage à cette question et pouvez-vous nous en dire plus sur votre intention de rester membre du Conseil des gouverneurs après l’expiration de votre mandat de président.

>> Président Powell :Encore une fois, je me concentre sur le reste de mon mandat en tant que président.Je n’ai rien de nouveau à vous dire.

>> Question :Même si de nombreux niveaux de prix restent élevés, la baisse des taux des fonds fédéraux signifie que les taux d’épargne, ou plus précisément les rendements, ont atteint un sommet, tandis que les taux d’emprunt directeurs restent élevés alors que de nombreux Américains sont confrontés à des problèmes d’économies d’énergie et de liquidité.S’agit-il simplement d’un dommage collatéral ou d’une conséquence involontaire parce que vos outils sont limités pour contourner les contraintes familiales et avoir suffisamment d’argent en banque ?

>> Président Powell :Je ne sais pas. Je ne suis pas d’accord pour dire que ce soit un dommage collatéral dans notre course.Je veux dire, nous faisons ce que nous faisons au fil du temps pour créer la stabilité des prix et un maximum d’emplois.Ces choses sont extrêmement précieuses pour toutes les personnes que nous servons.

Lorsque nous augmentons les taux d’intérêt pour réduire l’inflation, vous savez, cela ralentit l’économie, mais nous avons ramené notre politique là où elle est actuellement, ce qui n’est certainement pas très restrictif.Je pense que c’est dans la fourchette neutre.

C’est donc ce que nous essayons de faire. J’espère que les gens comprennent cela. Je pense que ce que les gens ressentent, c’est l’impact de la hausse des prix.Il existe une vague mondiale dans laquelle presque toutes les grandes économies du monde – toutes les grandes économies ouvertes, basées sur le marché – ont connu une vague d’inflation qui ressemble beaucoup à la nôtre.Nous avons surmonté cette épreuve mieux que n’importe quel autre pays, bien mieux, avec une croissance plus élevée.Nous avons une économie extraordinaire avec des gens innovants.Ils travaillent dur et donc nous tous qui travaillons dans l’économie avons beaucoup de chance d’avoir l’économie américaine, alors merci beaucoup.