Auteur: Eren, quatre piliers; Traduction: Bitchain Vision Xiaozou

Résumé de cet article:

Dans le passé, les banques se sont appuyées sur des bons physiques et ont subi une faillite massive en raison de leur structure intermédiaire inefficace. Le système financier d’aujourd’hui poursuit cette complexité et fonctionne dans un modèle de propriété indirecte.Alors que les actifs et les stablescoins tokenisés deviennent le nouveau noyau de la finance mondiale, les banques sont confrontées à un moment de transformation.

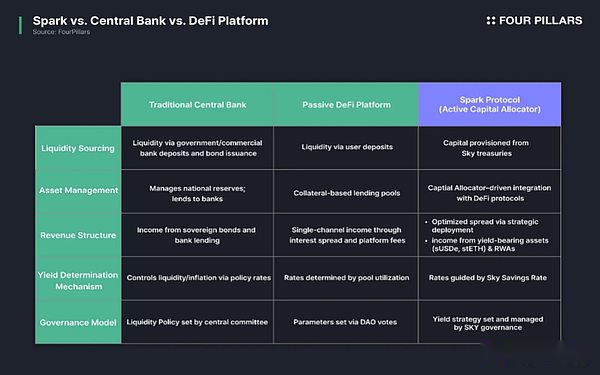

La vision de Spark est de résoudre le problème d’inefficacité de la banque traditionnelle et les limites d’évolutivité du marché de la monnaie DeFI existant et de le positionner comme le moteur de bénéfices en chaîne le plus avancé.Pour atteindre cette vision, Spark exploite Spark Liquidity Layer (SLL) – un système d’allocation d’actifs automatisé et un mûcher – un marché de prêts à faible coût et élevé.

La couche de liquidité (SLL) agit comme un moteur de gestion des actifs sur chaîne pour surveiller l’état de liquidité, le rendement du protocole Defi et les niveaux de réserve en temps réel et effectuer un rééquilibrage automatique.Actuellement, Spark a fait une allocation stratégique de capital entre les protocoles Defi (Morpho, Aave, Ethena) et les actifs du monde réel (RWAS, comme Buidl, Superstate), avec des actifs sous gestion dépassant 4,1 milliards de dollars américains et des revenus cumulatifs dépassant 190 millions de dollars américains.

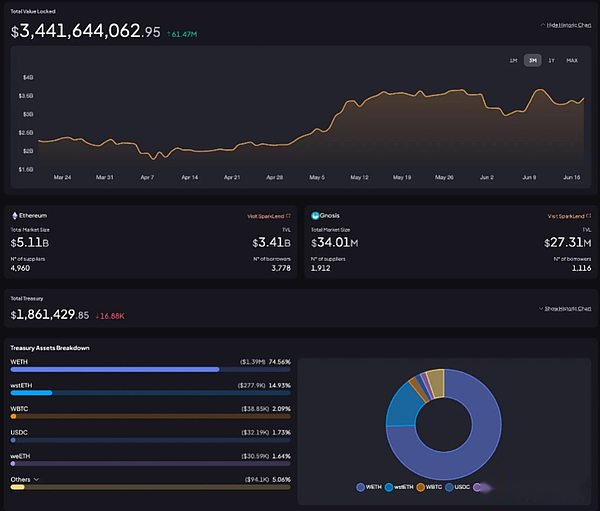

SparkLend exploite un marché de prêts à taux fixe financé par Sky, atteignant une efficacité du capital élevée en utilisant SUSDS comme garantie.En vertu de cette structure, la valeur verrouillée totale de SparkLend (TVL) a dépassé 3,4 milliards de dollars américains.

La stratégie de Spark n’est pas nécessairement révolutionnaire, mais grâce à une collecte de fonds à faible coût et à un déploiement de capital raffiné, il crée un avantage structurel difficile à reproduire.Comme le montre les paiements de revenu stables de Susds, sa capacité à fournir en continu des rendements élevés aide à créer un environnement habilitant pour attirer des capitaux à grande échelle.

1. Vous pouvez économiser et emprunter, mais ce n’est pas une banque

Le secteur bancaire fait à nouveau face à un tournant structurel. Pour comprendre ce moment, il est nécessaire de revoir l’historique de développement de la banque. Les banques sont nées pendant la montée du capitalisme commercial – les orfèvres anglaises du XVIIe siècle ont gardé les certificats de dépôt de l’or et de leurs clients.Ces certificats ont commencé à circuler en devises et sont finalement devenus garanties pour la création de crédit, jetant les bases du système bancaire moderne. Avec la création du système de la banque centrale, les institutions financières sont devenues l’infrastructure de base de la garde des actifs, de l’émission de crédit et du règlement de paiement.La révolution industrielle a provoqué la séparation des banques commerciales des banques d’investissement et, à la fin du 20e siècle, les fonctions des banques étaient passées des points de vente physiques aux banques numériques et aux réseaux financiers mondiaux.

Malgré les changements de forme, la fonction centrale de la banque n’a jamais changé: en tant qu’intermédiaire qui stocke un excédent de capital et le redistribue dans le domaine de la demande, maximisant l’efficacité du capital.Cependant, les méthodes et les outils de mise en œuvre ont toujours continué d’évoluer avec les technologies traditionnelles et l’environnement financier.

De nos jours, lorsque les actifs tokenisés et les stablecoins remodèlent le paysage financier, la banque elle-même est-elle également à un moment où des modifications doivent être apportées?

« Oui, vous pouvez économiser et emprunter sur Spark. Mais ce n’est pas une banque. »–Étincelle

Le protocole Spark introduit dans cet article présente un configurateur de capital sur chaîne optimisé pour le paysage financier Defi en constante évolution.Dans les chapitres suivants, nous analyserons profondément le mécanisme de fonctionnement de Spark et explorerons comment il se différencie du modèle bancaire traditionnel dans la dimension de l’efficacité du capital.

2. Les banques sont les restes du siècle dernier

2.1 Backtrack historique: Crise du projet de loi sur le papier

Dans les années 1960, Wall Street a inauguré une grande prospérité. Un environnement de taux d’intérêt faible, des rendements de dividendes attrayants et une participation institutionnelle accrue ont provoqué un quadruplage du volume des transactions entre 1960 et 1968. Cependant, jusqu’en 1969, même si le marché haussier s’est poursuivi, de nombreuses maisons de courtage étaient sur le point de s’effondrer. La raison est étonnamment simple: l’infrastructure papier est submergée.

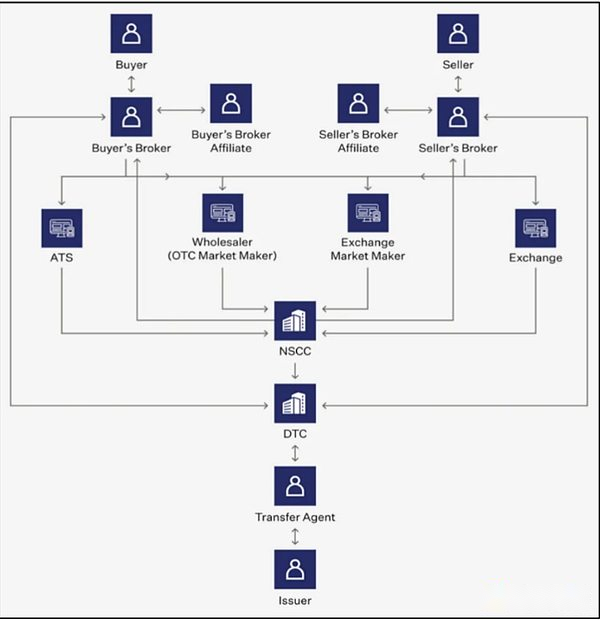

Avant l’émergence de systèmes de liquidation modernes, la propriété des actions a été achevée par des bons de papier physiques.Le vendeur soumet le certificat au courtier, qui est transféré au courtier de l’acheteur, puis le transmet à l’agence de transfert de la société émettrice.L’agent doit s’inscrire aux modifications du registre des actionnaires, annuler les anciens certificats et émettre de nouveaux certificats.Ce processus multi-lien peut impliquer jusqu’à 68 opérations indépendantes, ce qui prend environ quatre jours ouvrables.

Au fur et à mesure que le volume des transactions a grimpé en flèche, le processus de liquidation a été complètement paralysé.En fin de compte, des milliards de dollars de transactions ne peuvent pas être réglés, des millions de bons sont perdus et les paiements de dividendes échouent.De nombreuses maisons de courtage sont dans une grave crise de liquidité: certains actifs des clients mal adaptés pour remplir leurs contrats, tandis que d’autres comblent l’écart par le biais de rachat de parts de marché ouverte.Ces opérations ont été acquises dans un marché haussier, mais lorsque le marché est devenu baissier à la fin des années 1960, la forte baisse des revenus de la commission a rendu les institutions incapables de supporter la pression de dette accumulée.Cette «crise de la facture de papier» est devenue la pire défaillance de l’infrastructure financière après la Grande Dépression et a finalement donné naissance au modèle de maintien indirect grand public aujourd’hui.

2.2 situation actuelle: maladies chroniques structurelles du modèle de maintien indirect

Après la crise du projet de loi, le marché des capitaux a abandonné le certificat physique et s’est tourné vers le modèle de détention indirecte.Dans ce système, la propriété juridique des titres n’appartient plus à un individu d’investisseur, mais est détenue par un courtier ou un gardien.Les changements de propriété ne sont plus réalisés en modifiant le nom du bon entité, mais comptez sur les mises à jour de comptabilité des livres internes de l’intermédiaire.

Bien que ce système améliore l’efficacité des transactions, il solidifie également la complexité structurelle et le contrôle intermédiaire.

Tout d’abord, le processus de liquidation n’est plus simple.Les transactions qui auraient pu être effectuées directement par les acheteurs et les vendeurs nécessitent désormais la participation de courtiers, de commerçants, de fabricants de marché, de bourses, de maisons de compensation, de gardiens centraux et d’autres parties.Toutes les parties remplissent une seule fonction et sont séparées ou se chevauchent les unes avec les autres, ce qui n’augmente que le coût du frottement.De plus, ces institutions intermédiaires perçoivent des frais de manutention, des écarts et des loyers de données dans plusieurs liens de la chaîne de transactions.

Deuxièmement, le mode indirect concentre le flux de données de transaction et les droits de contrôle au moins entre les mains de l’intermédiaire, créant une asymétrie et une opacité d’informations.Étant donné que les investisseurs ne sont pas des détenteurs de législateurs, ils ne peuvent souvent pas voir leurs positions ou leurs chemins d’exécution en temps réel.Les intermédiaires commercialisent les données via un blocage d’informations ou des services payants.

Dans cette structure, les intermédiaires ne sont plus seulement des prestataires de services, mais aussi des parties prenantes économiques ancrées dans la structure des transactions elle-même.Dans le système financier ultime, la structure complexe de l’intermédiation et de l’attraction de valeur pousse les coûts de transaction, et l’efficacité globale n’augmente pas mais diminue.

3. Analyse approfondie de Spark: Configurateur de capital actif de Defi

Spark est né pour résoudre les problèmes d’inefficacité systémique et d’opacité dans le secteur bancaire traditionnel. Cependant, l’idée de percer les limites du système financier traditionnel à travers Defi n’est pas une chose complètement nouvelle.Depuis le stade précoce du développement Defi, d’innombrables protocoles ont toujours poursuivi des objectifs communs tels que les transactions point à point, la compensation automatisée et l’accès aux données transparentes.

Cependant, le modèle de marché monétaire existant a des limitations structurelles.Ils agissent principalement comme des intermédiaires entre les emprunteurs et les prêteurs, mais n’ont pas réussi à intégrer des fonctions de centre financier telles que la politique de rendement, la gestion des configurateurs de capitaux et la diversification des risques dans un système unifié.Cela rend difficile la construction d’un flux coordonné entre les avantages et les coûts d’emprunt, et il est impossible d’améliorer le rendement du capital. Pour les utilisateurs, cela signifie souvent que les avantages prévisibles et durables sont difficiles à obtenir.

Spark réalise la différenciation en construisant une architecture financière unifiée avec un configurateur de capital sur chaîne comme noyau, et la conception améliore simultanément l’efficacité du capital et la stabilité du système.Spark obtient des fonds à faible coût de Sky et les alloue stratégiquement à des accords traditionnels tels que Morpho, Aave, Ethena, Buidl et SparkLend.Ces actifs sont gérés indépendamment grâce à des logiciels de surveillance hors chaîne pour évaluer le rendement, le risque et l’efficacité en temps réel. Les gains qui en résultent allouent l’intérêt des composés aux détenteurs de SUSDS – un stablecoin générant des intérêts a frappé à l’aide USDS, USDC ou DAI par des économies d’étincelles.

Cette architecture permet à Spark de percevoir le rôle passif du marché des devises traditionnel et de devenir un configurateur de capital actif à travers l’écosystème Defi.Cela apporte une liquidité plus forte, attire des fonds institutionnels et atteint des économies d’échelle. Au deuxième trimestre de 2025, la valeur totale de la position verrouillée de Spark (TVL) a dépassé 7,5 milliards de dollars américains.

Les chapitres suivants exploreront la relation entre le ciel et l’étincelle, et analyseront profondément les mlanions d’éclat et la couche de liquidité (SLL) – deux moteurs de base qui conduisent la pile financière sur la chaîne d’étincelle.

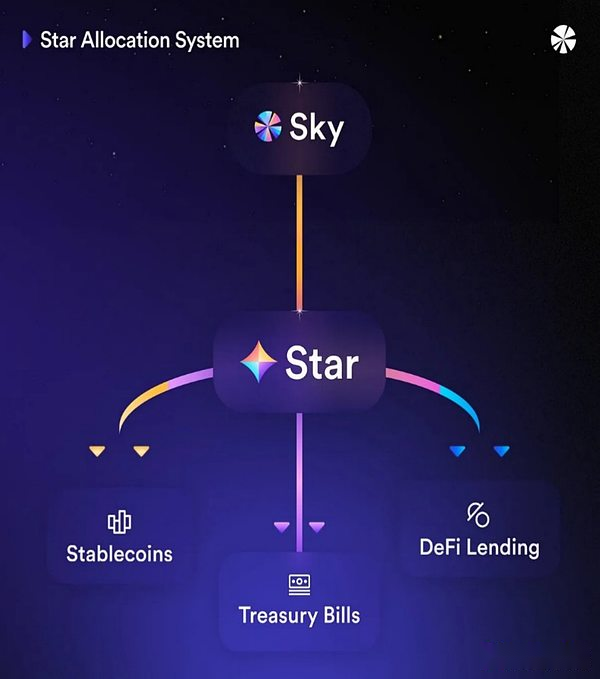

3.1 La première étoile

Spark joue le rôle d’étoiles dans l’écosystème du ciel (anciennement Makerdao) et est mis en service comme la première étoile – l’unité autonome de l’écosystème de Sky’s Vast Star.Sky est un accord décentralisé et soutenu par la réserve qui a publié des politiques USDS (anciennement DAI) et gérées depuis 2017. En tant que partie importante de la stratégie de diversification des actifs et de génération de revenus, Sky a lancé le « plan d’étoile », et Spark, en tant que première star, a la mission de déployer des fonds à la chaîne et à l’absence de RWA) pour obtenir des profits.

Bien que Spark fonctionne indépendamment, sa structure de capital et sa direction stratégique sont toujours profondément liés au ciel.Par exemple, les fonds initiaux soutenant le marché des prêts Spark et le moteur d’allocation de capital sont directement dérivés du ciel.Par conséquent, les taux d’intérêt d’emprunt de Spark, la structure des frais et le flux de revenus sont essentiellement liés aux réserves de ciel.Pour comprendre l’architecture de Spark, nous devons d’abord analyser les mécanismes de fonctionnement des SSR et des USD.

3.1.1 système d’épargne SSR et d’étincelles

Le taux d’épargne Sky (SSR) est le taux d’intérêt de dépôt de base fixé par la gouvernance du ciel, représentant le taux de rendement annualisé sur les dépôts de l’USDS.Contrairement aux taux d’intérêt variables que l’on trouve couramment dans le domaine Defi qui fluctuent en fonction des conditions de liquidité, le SSR est déterminé par le vote de la gouvernance.

Plus précisément, l’équipe de gestion des risques de Sky proposera un plan d’ajustement SSR basé sur les conditions du marché et les revenus des accords.Ces propositions ont été examinées par la communauté et approuvées par vote en chaîne.Le mécanisme donne à Sky la capacité d’ajuster de manière flexible les politiques de taux d’intérêt en fonction de l’environnement macroéconomique plutôt que des pressions de liquidité à court terme.

La source de SSR est le revenu du protocole Sky, qui est généré par RWA Investments (tels que les obligations du Trésor américain) et les déploiements Defi via Spark.Cela montre clairement le lien entre Sky et Spark: Spark n’est pas seulement un moteur d’amélioration des revenus dans l’écosystème Defi, mais également une source clé de revenus qui prend en charge Sky SSR.En fait, Sky gagne actuellement plus de 400 millions de dollars de réserves chaque année, dont 25% proviennent de SparkLend et SLL, et le reste provient de stratégies RWA telles que les coffres.

En tant que source de revenus, le système d’épargne Spark agit comme l’interface frontale pour les utilisateurs. Les utilisateurs peuvent déposer des USD ou USDC et obtenir SUSDS / SUSDC en retour.Ces actifs générateurs d’intérêts aggraveront automatiquement les intérêts en fonction de la RSS.Cela signifie que la valeur des SUSD continue de croître en temps réel, reflétant les rendements cumulatifs.Actuellement, le montant total du dépôt du système d’épargne Spark a dépassé 3,1 milliards de dollars américains.

En tant que source de revenus, le système d’épargne Spark agit comme l’interface frontale pour les utilisateurs. Les utilisateurs peuvent déposer des USD ou USDC et obtenir SUSDS / SUSDC en retour.Ces actifs générateurs d’intérêts aggraveront automatiquement les intérêts en fonction de la RSS.Cela signifie que la valeur des SUSD continue de croître en temps réel, reflétant les rendements cumulatifs.Actuellement, le montant total du dépôt du système d’épargne Spark a dépassé 3,1 milliards de dollars américains.

3.1.2 USDS et Spark PSM: Système de rédemption stable de l’ancrage multi-chaîne

Comme mentionné précédemment, USDS est un stablecoin émis par Sky.Spark constitue une corrélation profonde avec les USD en élargissant ses scénarios de candidature: il sert de passerelle de conversion pour convertir les USD en un SUSDS de stable de génération d’intérêt, et sert également de couche d’allocation pour le déploiement des USD sur le marché des prêts et les actifs en tête.Ce processus génère non seulement des avantages, mais aide également à consolider la stabilité d’ancrage des USD.

Spark a également passéModule de stabilité d’ancrage(PSM) joue un rôle clé dans le maintien de la stabilité des prix de l’USDS.Ce module prend en charge le rachat instantané de glissement zéro entre plusieurs chaînes telles que Ethereum, Base et Arbitrum.Par exemple, lorsqu’un utilisateur rachète le SUSD en tant qu’USDC, PSM utilisera les réserves de pool de fonds pour terminer le rachat 1: 1 en arrière-plan pour garantir que l’utilisateur obtient une liquidité USDC instantanément.

En soutenant le rachat à grande échelle et le transfert transparent des actifs transversaux, Spark PSM a effectivement atténué le problème de glissement et la séparation de liquidité entre le réseau.Ceci est crucial pour maintenir le solde des prix des stablés pendant les périodes de demande de rachat volatile ou élevée.

Voici les mécanismes de fonctionnement détaillés de Spark PSM:

Attribution des fonds de réserve:Les réserves USDC à grande échelle de Sky sont injectées dans des contrats PSM déployés dans des chaînes de soutien telles que la base et l’arbitrum.

SUSDS REMPTION USDC:Lorsqu’un utilisateur rachète USDC avec SUSDS, le PSM détruit les SUSD et libère des USDC équivalents des réserves. Le taux de change est calculé sur la base du revenu SSR accumulé déterminé par l’oracle du taux d’épargne transversal du ciel (par exemple, 1 SUSDS = 1,05 USDC).

USDC Casting Susds:Lorsque l’utilisateur dépose l’USDC, le PSM jette un nouvel USD à un rapport fixe de 1: 1.

Tous les rachats sont exécutés à un prix de 1 $, éliminant complètement les risques de volatilité du marché et minimisant les risques de volatilité du marché.Actuellement, Spark maintient la liquidité USDC / USDS de plus de 100 millions de dollars US sur la chaîne de base via PSM.S’appuyant sur les réserves USDC de 1,3 milliard de dollars américains détenues par Sky, Spark prévoit d’étendre son infrastructure de rachat multi-chaînes à davantage de réseaux pour soutenir les flux de capitaux transparents et assurer la stabilité d’ancrage de l’USDS, tout en aidant la SLL à réaliser l’expansion à l’échelle de l’allocation de liquidité croisée.

3.2 Merle d’écaille: accord de prêt

SparkLend est un protocole de prêt construit sur Aave V3 Fork. Il intègre profondément la couche de liquidité Spark (SLL) et l’écosystème du ciel pour optimiser spécifiquement les besoins d’emprunt à grande échelle.S’appuyant sur la liquidité de l’USDS à faible coût offerte par Sky, l’accord est conçu pour fournir des taux d’emprunt très compétitifs.

Comme d’autres accords de prêt sur-collatéralisés, SparkLend permet aux utilisateurs de déposer des actifs pour gagner des revenus ou de fournir des garanties pour emprunter des actifs.Les taux d’intérêt d’emprunt de chaque actif sont ajustés algorithmiques en fonction du taux d’utilisation du capital: le taux d’intérêt augmente lorsque la demande d’emprunt augmente, et le taux d’intérêt diminue lorsque la demande diminue.Ce modèle de taux d’intérêt basé sur l’inertie réalise l’équilibre autonome des liquidités dans le pool de capitaux.(Remarque spéciale: USDS adopte un mécanisme de taux d’intérêt fixe, et ses taux d’intérêt sont directement liés au SSR, qui sera décrit en détail ci-dessous.)

Bien que SparkLend soit structurellement similaire à d’autres marchés de prêt Defi, il présente des avantages uniques grâce à une liaison profonde avec le ciel et les paramètres hypothécaires personnalisés:

Premièrement, Sparklend limite strictement les types d’actifs collatéraux pris en charge pour améliorer la stabilité et réduire les risques de volatilité.Par exemple, SparkLend sur le réseau principal Ethereum ne prend en charge que des actifs à haute liquide tels que ETH, Steth, WBTC, USDC, USDS et SUSDS.Chaque actif est soumis au ratio de valeur prudente (LTV) et au plafond de prêt fixé par les paramètres de risque d’étincelle.En rationalisant la portée des actifs collatéraux, le mlongeant réduit efficacement le risque de liquidation de la chaîne ou de défaillance collatérale pendant les fluctuations graves du marché et renforce la stabilité globale de l’accord.

Deuxièmement, SparkLend adopte un modèle de taux d’intérêt personnalisé directement lié à SSR pour le marché de l’USDS.Contrairement à la plupart des coûts d’emprunt qui fluctuent avec des liquidités à court terme, l’accord fournit à l’emprunt USDS avec des taux SSR fixes fixés par la gouvernance du ciel.Cela garantit que les utilisateurs reçoivent des services d’emprunt USDS prévisibles et à faible coût.

Troisièmement, SparkLend reçoit directement l’injection de liquidités de Sky Vault.Dans la pratique, cela signifie que la piscine de financement USDS de SparkLend continue de recevoir l’offre USDS de Sky’s nouvellement frappé.Ces fonds peuvent être retirés ou remis dynamiquement en fonction des exigences de l’accord.Ce qui est plus remarquable, c’est que lorsqu’un utilisateur dépose USDS à SparkLend, le système le convertira automatiquement en SUSD, permettant à l’utilisateur d’obtenir à la fois les doubles rendements des revenus de prêt et des récompenses SSR.

En intégrant profondément les avantages architecturaux de Sky, SparkLend a créé un marché de prêt très prévisible et économe en capital.L’adoption d’un mécanisme de taux d’intérêt fixe basé sur la RSS sur le marché des USD réduit efficacement l’incertitude et soutient la planification du financement à long terme.Plus important encore, puisque SUSDS continue de générer des rendements lorsqu’il est garantie, les utilisateurs peuvent maximiser l’efficacité du capital sans sacrifier les rendements.

En intégrant profondément les avantages architecturaux de Sky, SparkLend a créé un marché de prêt très prévisible et économe en capital.L’adoption d’un mécanisme de taux d’intérêt fixe basé sur la RSS sur le marché des USD réduit efficacement l’incertitude et soutient la planification du financement à long terme.Plus important encore, puisque SUSDS continue de générer des rendements lorsqu’il est garantie, les utilisateurs peuvent maximiser l’efficacité du capital sans sacrifier les rendements.

Au deuxième trimestre de 2025, la valeur totale de verrouillage de SparkLend (TVL) a dépassé 3,4 milliards de dollars et le ministère des Finances détient environ 1,8 milliard de dollars d’actifs.Il convient de noter que SLL, le moteur d’allocation de capital du cœur de Spark, a généré des revenus cumulatifs de plus de 190 millions de dollars, dont Sparklend représente 62% (environ 120 millions de dollars), devenant la plus grande source de revenus dans l’écosystème Spark.

3.3 SLL (couche de liquidité Spark): allocation de capital en chaîne

3.3.1 Mécanisme de fonctionnement SLL

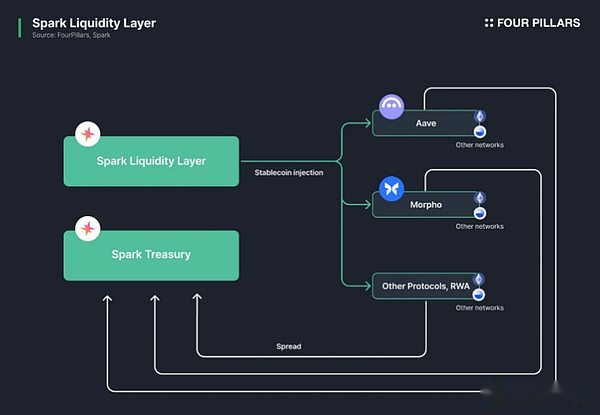

SLL est le système de base qui définit Spark comme un « configurateur de capital Defi actif ».Il sert de moteur d’allocation de capital sur chaîne de Spark, obtient des liquidités à faible coût du ciel et la déploie à plusieurs chaînes et à plusieurs protocoles Defi.Le produit généré par ces déploiements reviendra vers le trésor du ciel, ce qui signifie que la SLL est à la fois une source de financement pour les rendements USD et SUSDS et la fondation économique qui soutient les paiements SSR.

SLL est le système de base qui définit Spark comme un « configurateur de capital Defi actif ».Il sert de moteur d’allocation de capital sur chaîne de Spark, obtient des liquidités à faible coût du ciel et la déploie à plusieurs chaînes et à plusieurs protocoles Defi.Le produit généré par ces déploiements reviendra vers le trésor du ciel, ce qui signifie que la SLL est à la fois une source de financement pour les rendements USD et SUSDS et la fondation économique qui soutient les paiements SSR.

Les fonctions de SLL ne se limitent pas à l’allocation du capital.Il s’intègre aux logiciels de surveillance hors chaîne pour observer en continu l’état de liquidité transversale, les performances des bénéfices des protocoles Defi externes et le niveau de réserve de Sky.Sur la base de ces indicateurs, la SLL rééquilibrera automatiquement la liquidité en temps réel. Par exemple, si la surtension de dépôt en PSM sur la chaîne de base entraîne un équilibre USDC insuffisant, le système comblera les USDC supplémentaires du réseau principal Ethereum via CCTP;S’il y a un USDC inactif sur le réseau Layer2, certains fonds seront retirés et reconfigurés sur le réseau principal.

SLL fonctionne à travers trois composants centraux:

Sky Configuration Vault:Le coffre-fort agit comme un outil de crédit qui permet aux corps astraux, notamment Spark de lancer USDS avec le collatéral de Sky.Actuellement, USDS (anciennement DAI) a été publié via Spark Vault.Ces fonds acquis à faible coût sont ensuite utilisés par la SLL pour l’allocation stratégique des capitaux à travers Defi.

Skylink:Un pont transversal indigène développé par Sky soutient le transfert d’USDS et de SUSD entre les réseaux connectés. Cela permet à la SLL d’automatiser rapidement et en toute sécurité les transferts de fonds transversaux sans compter sur les intermédiaires.Pour le transfert de stablescoins externes tels que l’USDC, SLL utilise le protocole de transfert croisé de Circle (CCTP) pour assurer un routage de liquidité efficace.

Spark PSM:Comme mentionné précédemment, le module de stabilité de l’ancrage Spark prend en charge la rédemption de glissement zéro instantanée entre USDS, SUSDS et USDC sur chaque chaîne.Pendant le processus de rééquilibrage, il aide à effectuer la SLL d’effectuer des conversions d’actifs biaisées, de maintenir la stabilité de l’ancrage et de minimiser les pertes de liquidité.

Spark utilise cette infrastructure pour déployer des milliards de dollars entre divers protocoles Defi et types d’actifs.Tous les déploiements sont complètement transparents et les utilisateurs peuvent afficher des informations en temps réel telles que la configuration des actifs, la valeur totale de verrouillage total et les rendements au niveau du protocole via le centre de données Spark.

Spark utilise cette infrastructure pour déployer des milliards de dollars entre divers protocoles Defi et types d’actifs.Tous les déploiements sont complètement transparents et les utilisateurs peuvent afficher des informations en temps réel telles que la configuration des actifs, la valeur totale de verrouillage total et les rendements au niveau du protocole via le centre de données Spark.

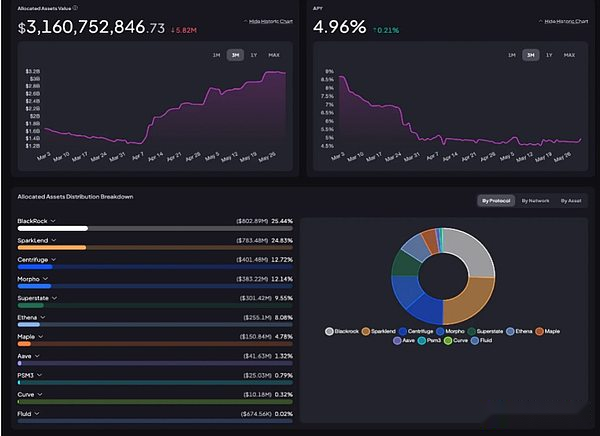

Les dernières données montrent que la configuration actuelle de la stratégie Total Defi dépasse 3,1 milliards de dollars américains.Parmi eux, BlackRock (via Buidl) détient 800 millions de dollars américains et SparkLend détient 900 millions de dollars, se classant parmi les deux principales directions de configuration.Spark injecte des liquidités dans Buidl pour obtenir un revenu d’approbation des obligations de trésorerie, tout en créant un revenu supplémentaire grâce à des intérêts de dépôt sur la plate-forme de prêt auto-opérée.

Les sources de revenus de la SLL sont très diversifiées: elle ne reposait pas sur un seul canal, mais peut combiner organiquement les rendements stables des actifs réels avec des stratégies à haut rendement indigènes Defi. Dans le champ RWA, Spark fournit des liquidités pour les produits de trésorerie tokenisés tels que Superstate, Centrifuge et Maple.Ces postes génèrent des rendements fiables en fonction des obligations gouvernementales américaines; Dans le domaine Defi, il coopère avec des accords tels que Ethena, Morpho et Aave pour poursuivre des rendements potentiels plus élevés en tenant une exposition directe à des actifs synthétiques générateurs d’intérêts tels que Susde, et par le déploiement de stratégies complexes des voûtes morpho.

Cette stratégie à plusieurs volets a permis à la SLL de générer plus de 190 millions de dollars de revenus.Parmi eux, SparkLend contribue à environ 62%, prouvant que Spark a construit un moteur à revenu interne qui ne reposait pas sur des protocoles externes.Morpho Vault est devenu le deuxième plus grand contributeur avec un rendement de 29%, ce qui vérifie les performances efficaces de Spark de la « Banque centrale Defi ». Ce qui suit explorera comment Spark s’intègre à un protocole plus large et élargira son rôle dans l’écosystème.

4. Comment SLL exploite l’écosystème Defi

4.1 Marché intégré des prêts à l’accord AAVE

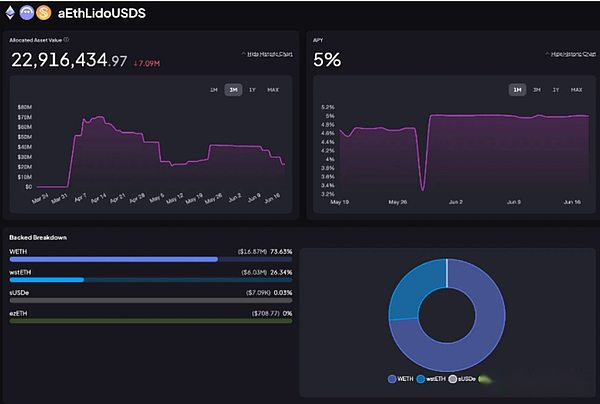

Grâce à la SLL, Spark fournit des liquidités USDS au marché Lido d’Aave, permettant aux utilisateurs d’emprunter et d’emprunter avec des actifs tels que Weth et Wsteth comme garantie.Dans le processus, Spark joue le rôle des fournisseurs de liquidités et gagne des produits de prêt.Actuellement, environ 20 millions de dollars US d’actifs ETH sont déployés sur le marché Aave, générant des revenus cumulatifs de 400 000 $ US.

L’un des principaux avantages de l’intégration de la SLL est sa capacité à stabiliser les taux de prêt de réserve des stables entre le marché de base Aave, le marché principal et le marché de la base.Lorsque les taux de prêt dans un marché particulier augmentent, la SLL rééquilibre dynamiquement la liquidité pour étroiter les différences de taux d’intérêt.Ce mécanisme améliore non seulement la prévisibilité et la stabilité des taux d’intérêt dans l’écosystème d’Aave, mais permet également à Spark d’obtenir des rendements durables grâce à une alimentation active de liquidité.

4.2 Marché intégré de prêt de protocole Morpho

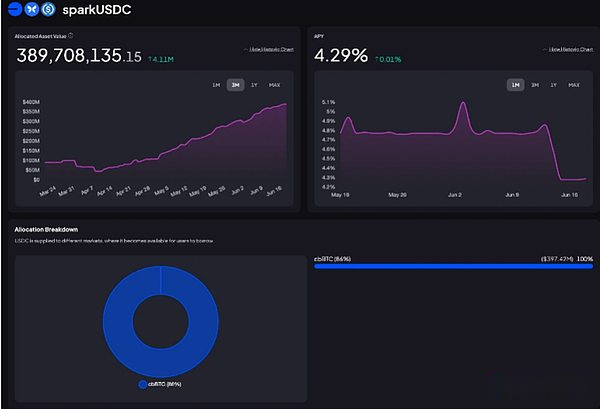

Spark utilise le protocole Morpho pour maximiser les avantages de l’approvisionnement en liquidité.La liquidité est directement injectée dans le Vault Metamorpho pour construire un marché de prêt diversifié.Actuellement, environ 400 millions de dollars US et 500 millions de dollars DAI ont été déposés dans le coffre-fort géré par Spark.

La plupart des liquidités USDC sont configurées sur le marché CBBTC / USDC, et les utilisateurs peuvent emprunter USDC à l’aide de CBBTC (Coinbase encapsulé BTC).Grâce à ce marché, Spark a généré des revenus de l’USDC qu’il déploie, générant environ 1,5 million de dollars de revenus au cours de la dernière année.

La plupart des liquidités USDC sont configurées sur le marché CBBTC / USDC, et les utilisateurs peuvent emprunter USDC à l’aide de CBBTC (Coinbase encapsulé BTC).Grâce à ce marché, Spark a généré des revenus de l’USDC qu’il déploie, générant environ 1,5 million de dollars de revenus au cours de la dernière année.

Dai Liquidité est déployé sur la plate-forme de prêt de Morpho Morpho Blue, qui fonctionne avec des PT-USD basés sur Pendle et d’autres actifs basés sur Ethena. Avec cette configuration, les utilisateurs peuvent emprunter DAI en utilisant USDE ou Susde comme garantie.Étant donné que Ethena fournit des revenus pour l’USDE grâce à des stratégies de couverture Delta et aux rendements RWA, ce jumelage peut créer des stratégies de revenus diversifiées pour DAI.Spark gagne des revenus d’emprunt en soutenant ces bassins hypothécaires à haut rendement, et les postes connexes génèrent des revenus cumulatifs d’environ 50 millions de dollars.

Dans le marché de l’intégration Ethena de Morpho Blue, Spark accepte les principaux jetons de Pendle (PT-Susde et Pt-USDE) comme garantie et fournit une liquidité en conséquence en conséquence.Cette structure de prêt est établie par Spark’s Sky Funds à la position Pendle Position allocation DAI (comme décrit dans le présent article de gouvernance), permettant aux utilisateurs d’emprunter DAI avec des hypothèques PT-Susde et d’obtenir des garanties à revenu fixe pour obtenir des prêts en capital efficaces.

Cette stratégie permet aux utilisateurs de gagner des revenus de stimulation de Susde et d’obtenir un revenu fixe amélioré via PT, tout en déverrouillant des liquidités supplémentaires pour les opérations de levier.Pour Spark, cette approche améliore la flexibilité de l’allocation du capital et optimise les rendements au niveau du protocole.

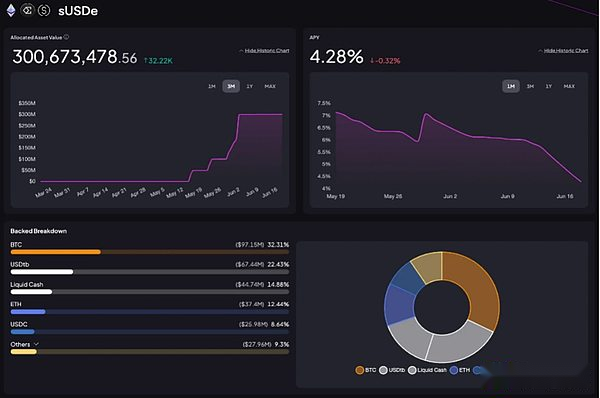

4.3 Contention directe des actifs Ethena

Spark étend ses avoirs directs dans l’USDE et Susde d’Ethena via SLL. L’accord prévoit d’allouer jusqu’à 1,1 milliard de dollars de fonds pour cette stratégie et détient actuellement environ 300 millions de dollars en USDE et en Susde dans le configurateur de capital.Ces actifs à haut rendement ont atteint un taux de rendement annualisé moyen de 18% en 2024 et travailleront avec des avoirs existants tels que l’USDC, les USD et les SUSD pour augmenter les rendements globaux de la SLL.

Contrairement à une exposition indirecte à travers des marchés de prêt tels que Morpho, cette stratégie permet à Spark d’obtenir directement la distribution des bénéfices d’Ethena sans participation intermédiaire.Cela permet à Spark de réduire considérablement les dépendances externes tout en maximisant les rendements potentiels.À l’heure actuelle, la stratégie a généré environ 1,5 million de dollars de rendements cumulatifs.

5. Comment Spark construit un fossé

Comme décrit ci-dessus, Spark a construit un centre financier unifié via SparkLend et SLL, résolvant les limites des banques traditionnelles et des marchés de devises Defi traditionnels.Mais d’où vient les douves compétitives de Spark?La réponse réside dans sa relation d’intégration profonde avec Sky, son avantage concurrentiel des staboins générateurs d’intérêt et son efficacité opérationnelle réalisée via SLL.

5.1 Fonds à faible coût basés sur SSR

Les forces de base de Spark proviennent de l’énorme base de capital de Sky et de la structure de financement à faible coût qu’elle fournit.À l’heure actuelle, Sky détient environ 11 milliards de dollars américains d’actifs garantis, correspondant à 8,3 milliards de dollars US en passifs USD, en maintenant un ratio trop collatéralisé d’environ 131%.Cela signifie qu’il y a 2,7 milliards de dollars américains d’actifs de garantie excédentaires, qui non seulement consolide la robustesse financière de l’écosystème du ciel, mais fournit également une base de capital pour les organismes astraux tels que Spark.

Ces fonds à faible coût de Sky sont efficacement alloués à SparkLend et SLL.SparkLend fournit des taux d’intérêt fixes stables via SSR, jetant les bases de la rétention à long terme des utilisateurs; tandis que SLL permet à Spark d’exploiter des configurateurs avec une efficacité de capital extrêmement élevée et de compter presque aucune liquidité externe.

Le revenu généré par le taux de différence de rendement et l’exposition aux actifs générateurs d’intérêts est renvoyé au module SSR de Sky en tant que pilier financier, et l’autre partie est conservée en tant que revenus de l’accord.Cette structure permet à Spark de maintenir les coûts en capital au minimum tout en maintenant une base de revenu stable, qui présente des avantages fondamentaux dans la durabilité et l’efficacité des actifs par rapport aux protocoles Defi traditionnels.

5.2 Boucle avant entre SUSDS et SparkLend

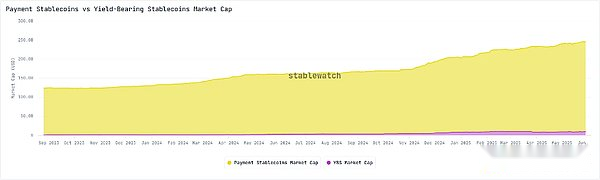

Les stablecoins générateurs d’intérêts sont devenus un outil efficace pour améliorer l’efficacité du capital du marché des stablescoin.Depuis la fin de 2023, le marché s’est développé rapidement, avec une échelle d’environ 10 milliards de dollars au deuxième trimestre de 2025, et sa valeur marchande a presque triplé sa croissance au cours de la dernière année.

Dans ce domaine en croissance rapide, Sky’s Susds montre une forte compétitivité dans la distribution des revenus.Selon StableWatch Data, Susds a alloué à plus de 82 millions de dollars de revenus jusqu’à présent, juste derrière Susde d’Ethena dans le classement des revenus de paiement cumulatif.

Le facteur clé derrière cette performance est la compétitivité des taux d’intérêt de Sky.Le rendement annualisé fourni par SUSDS est généralement maintenu entre 5% et 8%, ce qui est comparable au niveau de rendement moyen de 6% de Susde au cours de la même période.Ce taux d’intérêt attractif continue de stimuler la demande de dépôt de SUSDS, optimisant ainsi la structure financière de Spark.

5.2.1 Améliorer la capacité du capital grâce à la demande de SUSDS

SUSDS est un jeton générateur d’intérêt obtenu par un utilisateur après avoir déposé des USD dans le SSR.À mesure que la demande de SUSDS augmente, davantage USD est déposé en SSR, ce qui a incité le ministère des Finances de Sky à étendre sa taille d’actifs et à augmenter son émission SDS.Après l’expansion du ministère des Finances, Sky peut fournir à Spark des fonds plus à faible coût, améliorant davantage les capacités de prêt à base de RSS de Spark.Cette base permet à Sparklend de fournir des taux d’emprunt en dessous du niveau du marché, consolidant son avantage concurrentiel à taux d’intérêt.

5.2.2 Développez la demande de là-bas par le biais de SUSDS Mortgage

SparkLend accepte les SUSD comme garanties, permettant aux utilisateurs d’obtenir en continu des rendements SSR tout en maintenant la liquidité des actifs.Ce double avantage du revenu et de la liquidité constitue une forte incitation à utiliser les mlanpers.

Lorsque Sparklend motive les utilisateurs à des prêts hypothécaires avec SUSDS et que SUSDS réalise son efficacité par Sparklend, une boucle fermée de renforcement mutuel est formée.L’augmentation de l’utilisateur Sansusds augmente la valeur totale de verrouillage du mlancher, élargissant ainsi la capacité de prêt de l’accord, permettant à SparkLennd d’émettre plus de prêts et de générer plus de revenus.

En fin de compte, le mécanisme de rétroaction formé entre SUSDS et Spark a construit un cycle vertueux: plus de dépôts de SUSDS étend le ministère des Finances de Spark, la capacité d’amélioration de Spark à obtenir des fonds à faible coût et a permis à Sparklend de fournir des taux d’intérêt de prêt plus compétitifs, d’augmenter l’utilisation des fonds et d’augmenter les revenus de l’accord.Une fois ces rendements qui remontent à la SSR, ils peuvent fournir un taux de rendement annualisé plus attractif, stimuler davantage la demande des SUSD et compléter la boucle fermée du cycle.

5.3 Équilibrez les rendements élevés et les faibles risques de Defi et financement traditionnel

Avec l’intégration des actifs du monde réel (RWA) et des actifs cryptographiques avec des systèmes financiers traditionnels, les frontières entre Defi et Tradfi continuent de disparaître.Spark vise à atteindre les deux objectifs de rendements élevés et de faibles risques en équilibrant les rendements natifs Defi avec les rendements de base RWA.

5.3.1 Defi revenu natif

Dans le domaine du marché de l’argent, Aave est devenu un participant important; Ethena a également fonctionné fortement dans la piste de stablecoin porteuse d’intérêt. Comment Spark est-il en concurrence?Il adopte une stratégie axée sur les configurateurs en capital pour éviter la confrontation directe.

À l’heure actuelle, Defi montre de plus en plus les caractéristiques de «Fat Defi» – le protocole se concentre davantage sur l’amélioration de la composabilité.Spark s’adapte à cette tendance via la SLL: injectez la liquidité dans les coffres tels que Morpho, obtenez directement des actifs générateurs d’intérêts à partir de protocoles tels que Ethena, et se connectent stratégiquement au bassin de liquidités profond d’Aave et à une énorme base d’utilisateurs.Cette stratégie multicanal a considérablement amélioré l’efficacité du capital de Spark.

5.3.2 Revenu RWA

Bien que la nature open source de Defi permet de copier facilement le code, les fosses les plus robustes proviennent souvent des avantages non programmatiques.C’est exactement l’intégration profonde de Spark avec la finance traditionnelle – d’autres protocoles peuvent reproduire l’architecture technique, mais il est difficile de reproduire sa structure de revenus.

Le programme de Grand Prix de tokenisation de Spark en est la preuve.Le plan marque une étape importante dans l’intégration de Defi et Tradfi: Sky a promis d’investir 2 milliards de dollars pour acheter les produits de trésorerie à court terme américains les plus compétitifs, attirant finalement les propositions de 39 institutions, notamment BlackRock, Janus Henderson, Superstate, etc.SLL a sélectionné le meilleur pour acheter Buidl, USTB et JTRY.

Les actifs acquis par Sky sont tous des avenants à faible volatilité et à haute liquidité des obligations du Trésor américain et répondent aux exigences de la réglementation européenne et américaine des valeurs mobilières.Cela a construit un cadre de conformité pour que les fonds institutionnels entrent en Defi et ont renforcé les capacités de défense de stabilité et de liquidité d’ancrage depuis longtemps.

L’avantage de base de Spark réside dans l’intégration de la stratégie de retour flexible de Defi avec la stabilité de RWA via SLL: d’une part, il améliore les rendements par interaction avec les protocoles Defi externes, et d’autre part, il réduit la volatilité en allouant des actifs réels tels que les obligations de trésor américaines.Dans le processus, Spark a redéfini la relation entre DeFI et la finance traditionnelle – la considérant comme un spectre de continuité « stable » plutôt que deux zones de séparation.

6. Développement futur de Spark

La direction de développement de Spark est très claire: elle vise à devenir le moteur à revenu à l’échelle le plus le plus le plus important dans le domaine Defi et s’est clairement engagé à percer l’inefficacité et l’opacité de l’industrie bancaire traditionnelle et les limites de l’échelle du marché des devises traditionnelles.

Bien que la stratégie de Spark ne soit pas nouvelle à première vue, elle a atteint des taux d’intérêt concurrentiels et des rendements stables en réduisant les coûts en capital et en gérant avec précision l’exposition aux actifs générateurs d’intérêts.Plus important encore, la combinaison du financement à grande échelle fournie par SSR avec le modèle de configuration de capital couvrant Defi / TradFi a formé un fossé structurel difficile à reproduire.Alors que le marché des capitaux continue de migrer vers la chaîne, Spark est très susceptible de devenir un centre capital en chaîne.Ce chemin de développement mérite une attention continue.