作者:數字資產研究公司ASXN;翻譯:比特鏈視界xiaozou

1 、博彩文化的興起: Polymarket 序曲

過去十年,博彩文化顯著增長,社會、技術和經濟因素是共同的推動力。將博彩文化的興起視為一種宏觀趨勢,我們才能夠更好地理解Polymarket的興起。

( 1 )社會文化因素

從社會文化因素來說,一個最引人注目的轉變就是博彩的常態化,尤其是在年輕人和體育愛好者群體中。這種常態化的部分原因在於這種文化的實用收益,存在資本風險,就會有更多押注者參與其中,並與其他押注者共同形成一種社區意識。簡而言之,當一群人聚在一起觀看一場被下了注的體育比賽時,就會明顯獲得眾多關注,供人們大肆談論。

( 2 )技術進步

移動技術的出現徹底改變了博彩行業的可及性。智慧型手機提供了一個快速、方便、私密的博彩平臺,刺激移動博彩活動激增。這種易用性大大促進了衝動性的押注行為,因為用戶幾乎可以在任何時間、任何地點對任何東西下注。

( 3 )財富不平等加劇及 1000x 博彩文化的興起

近年來,財富不平等已經成為我們這個時代的一個重大問題。貧富差距持續擴大,給經濟和社會帶來巨大影響。據估計,全球最富有的1%的人口現在擁有全球總財富的50%以上。這將產生深遠的影響,影響從政治穩定到社會流動性的方方面面。財富不平等的加劇以及受限的社會流動性共同催生了1000x博彩文化的興起,也就是說,一個普通人想要實現財務自由必須要彩票中大獎才行等等這樣的想法。1000x博彩文化的一個典型例子就是多重押注的興起,押注者通過疊加條件性押注來優化賠率,期待著他們的527:1押注能有收穫,但結果往往是希望落空。

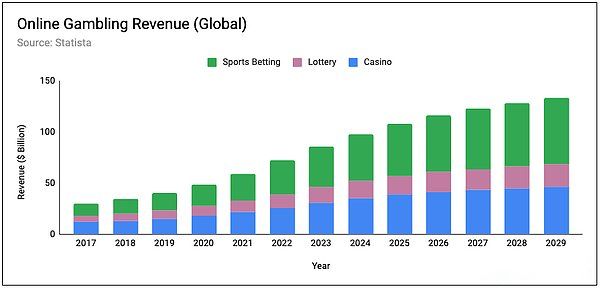

在線博彩市場量化——數據來源:Statista

· 在線博彩市場收入預計將在2024年達到977億美元。

· 預計收入年增長率(2024-2029年複合年增長率)為6.46%,預計到2029年市場規模將達到1336億美元。

· 到2029年,在線博彩市場的用戶數量預計將達到2.818億。

· 2024年,用戶滲透率將達到5.9%,預計到2029年將達到7.4%。

· 用戶人均收益(ARPU)預計將達到45萬美元。

· 從全球範圍來看,大部分收入將來自美國(2024年將達到250億美元)。

從宏觀角度來看,將博彩文化的興起與網絡文化的興起聯繫起來是有必要的。Z世代用戶平均每天上網時間超過了9小時,仔細想想的話,這絕對是一個驚人的數字。此外,Z世代的大多數人都還沒到工作年齡,因此每天9小時以上的上網時間在很大程度上可以歸因於時間充足。56%的Z世代和48%的千禧一代表示他們對手機「上癮」,這些行動裝置在我們的日常生活中有多普遍就不用再強調了。特別是受2019的新冠疫情及其對社會關係和心理健康的影響,人們的上網時間更長了。

網絡文化的興起為在線博彩的發展提供了沃土,將其無縫融入日常數字生活中。技術的不斷進步,加上戰略性市場營銷和時時變化的社會規範,都表明了在線博彩仍將是網絡文化的一個重要方面。

2 、 Polymarket

對於那些還不知道Polymarket是什麼的人,下面是關於Polymarket的簡介。

Polymarket是一個基於加密技術的預測市場平臺,用戶可以通過信息市場中的交易來對現實世界中各種事件的結果進行投機押注。Polymarket基於Polygon創建,允許參與者買賣事件結果的shares(份額),利用群體智慧來預測未來事件。該平臺涵蓋主題廣泛,從政治和經濟到體育和娛樂等,為人們提供了一個透明可訪問的方式來表達自己的觀點,並且有可能通過他們的知識見解獲利。

( 1 )與其他博彩平臺相比, Polymarket 是如何取得成功的

由於經過深思熟慮的市場營銷,1000x博彩文化的壯大及其獨特的功能,Polymarket的崛起可謂驚人。Polymarket的市場營銷使其能夠利用網際網路原生文化,具體來說就是,Polymarket X帳戶通過海量發帖引領了平臺的增長,這與CT加密原生社區產生了共鳴。Polymarket為用戶提供了獨特的功能,其中最有趣的兩個功能是將二元結果作為連續變量進行交易的能力,以及將荒謬的結果進行市場交易的能力——這兩個功能有助於培養活躍用戶群。最後,1000x博彩文化的興起和最近的記憶裡最難預測的大選為Polymarket的增長提供了完美的推動力。然而,仍然存在一些問題,例如:Polymarket是否已經實現了真正的PMF(產品市場契合度),還有,一旦大選結束,將很難防止用戶流失。

( 2 )協議機制

Polymarket的運作類似於任何一個常規交易所,它作為一個市場,買家和賣家在這裡相會,表達各自對價格的看法——對Polymarket而言,也就是事件結果的價格(概率)。結果的交易區間為0%(結果發生概率為0%)到100%(結果發生概率為100%)之間。與所有市場一樣,資產的價格(事件發生的概率)是由邊際美元和可用流動性之間的比率決定的。

Polymarket提供了兩種類型的市場,一種是二元結果市場(是/否),另一種是多元結果市場(多個選擇,但只有一個贏家)。

( 3 )二元結果市場

以太坊市場在2024年創下歷史新高就是關於「是/否」二元結果市場的一個完美示例。該預測市場有一個中央限價單(CLOB),用戶可以設定市場買入/賣出或設定限價買入/賣出訂單,這個市場幾乎與任何一個CEX(中心化交易所)上的ETHUSDT貨幣對功能完全相同。例如對以太坊在2024年是否會創下歷史新高下注,買入100美元的「是」(結果),那麼,如果結果不出所料的話,將產生212美元(100/47 * 100)的收益。正如前面提到的,該類市場的新穎之處在於,「是/否」二元結果可以作為一個連續的變量進行交易,這使得市場參與者可以根據新信息調整定位,這也使其他人能夠感受到其他市場參與者對結果的看法是如何發展的。

( 4 ) Multi-Outcome 市場

第二類「是/否」市場被稱為多元結果市場,如下圖所示。在這些預測市場中,用戶的選擇不止一種。有趣的是,多元結果市場的定價方式與二元結果市場相同——每個結果都是單獨定價的,各結果之間沒有機械聯繫,因此總結果為100%。我們可以看到,下面列出的「是」結果的累積概率小於100%,在98%的範圍之內,這就為做市商提供了套利機會。考慮到所有「否」結果的定價都很高,做市商可以買下所有「是」選項(98%總概率),並保證在市場結算後賺取2%的利潤,這將推動「是」結果的價格全面上漲。顯然,這是對套利交易運作方式的過度簡化——交易費用、滑點以及川普和哈裡斯全部大選落敗的可能性都沒有被考慮在內。這只是一個例子,用來說明套利是如何充當這些市場之間的「軟」聯繫的。

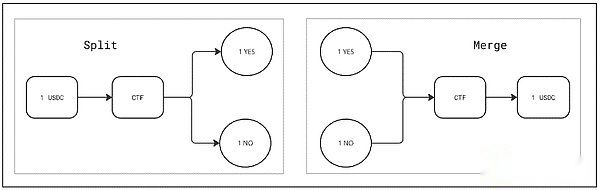

( 5 )條件性代幣框架

Polymarket上的所有結果都被代幣化了,並在Polygon網絡上以非託管方式進行自動交易。具體來說,Polymarket的結果shares是二元結果——是/否,並使用Gnosis的條件性代幣框架來表示。Gnosis CTF合約允許「拆分」和「合併」完整的結果集。這意味著,對於準備就緒的條件(市場),任何用戶都可以為1個二進位結果代幣拆分一單位的抵押品(USDC)來匹配,或者可以將1個結果代幣併入一單位抵押品中。因此,在結構正確的市場中,這些代幣的市場價格應該始終介於0到1之間,並且價格總和應該為1。

為了更好地理解拆分和合併,讓我們看一下做市和訂單匹配的具體例子。當對一個結果下限價單時(即,是),限價單也會出現在互補結果的訂單簿上(即,否)。具體原因是底層二元市場是一個單一的,「統一」訂單簿。

例1——出價/要價非互補:

· 傑克下了一個限價訂單,以35美分購買10份額的「是」結果。

· 吉爾下了一個限價訂單,以35美分賣出10份額的「是」結果。

這個例子的匹配計算很簡單,3.5美元將從傑克的帳戶轉移到吉爾的帳戶中,以換取她的10份額。

例2 ——出價互補:

· 傑克下了一個限價訂單,以35美分購買10份額的「是」結果。

· 吉爾下了一個限價訂單,以65美分購買10份額的「否」結果。

乍一看,這些訂單似乎是不同的,但請注意,1美元可以在任何時候拆分成1個「是」和1個「否」,所以這兩個限價訂單可以匹配。來自傑克的3.5美元和來自吉爾的6.5美元(總共10美元)用於鑄造完整的條件性代幣集(10份額「是」和10份額「否」),然後將10份額「是」分發給傑克,10份額「否」分發給吉爾。這種匹配是使用拆分操作實現的。

例3——要價互補:

· 傑克下了一個限價訂單,以75美分的價格賣出20份額「是」結果。

· 吉爾下了一個限價訂單,以25美分的價格賣出20份額「否」結果。

在這個場景中,匹配也是有可能的。其工作原理是這樣的,來自傑克的20份額「是」和來自吉爾的20份額「否」,通過CTF合併成20美元,分配15美元給傑克,5美元給吉爾。此匹配是通過合併操作實現的。

( 6 ) CLOB

Polymarket訂單簿的CLOB結構類似於所有中心化交易所以及一些去中心化交易所。Polymarket CLOB目前屬於混合式去中心化結果,有一個運營商提供鏈下匹配/下單服務,而結算和執行則在鏈上以非託管方式完成,並根據用戶以籤名訂單消息的形式提供的指示進行。交易系統的底層是一個定製化交易合約,根據籤署的限價訂單,進行二元結果代幣和抵押品資產之間的原子交換(結算)。交易合約是專為二元市場創建的,支持訂單的統一,這樣一個訂單就可以和它的互補訂單匹配起來。

( 7 ) Resolver

當相關事件發生時,市場結算並支付。所有的市場結算都是完全去中心化的,大多數市場通過UMA的optimistic oracle(OO)結算,其餘的(一些價格市場)通過Pyth結算。為了支持CTF市場通過OO結算,Polymarket開發了一個名為UmaCtfAdapter的定製化適配合約,允許兩個合約系統對接。

( 8 )做市獎勵計劃

任何一個市場想要平穩運行,都需要有足夠的流動性。深度流動性可促進有效的價格發現,減少波動性,降低交易成本——缺乏深度流動性則會影響用戶體驗,損害平臺的採用。為了提高流動性,Polymarket借鑑了dYdX成功的激勵計劃,並根據自己的平臺特點進行了調整。這兩個平臺之間的區別在於Polymarket二元市場流動性(對A的出價相當於對A的要價),缺乏質押機制,略微修改了訂單效用,並且各市場的獎勵金額是相互孤立的。做市商發布限價單就有資格參加Polymarket激勵計劃。獎勵是一個正常運行時間和報價緊度(vs中點)函數,訂單簿每分鐘隨機抽樣。

3 、幾點想法

( 1 )預測市場有多準確?

人們經常會發現美國國家新聞媒體引用Polymarket的賠率作為真相的預言——這就引發了一個問題,Polymarket的價格結果有多準確?結果市場的準確性可以通過「群體智慧」的視角來解讀:

「群體智慧是指,在解決問題、決策、創新和預測方面,一大群人的集體智慧要比單個專家更加明智。」意思就是,個人的觀點在本質上是存在偏見的,而從一群人的觀點中獲取均值可以消除偏見或噪音,從而形成更清晰、更連貫的結果。——Investopedia

「群體智慧」框架表明,預測結果的準確性與下注的名義數量有關。根據Jordi Alexander的說法,一旦預測市場的交易量超過9位數,報價概率將被合理有效定價。然而,他也指出,當對一個概率比較低的結果進行定價時,效率低下,這將導致過於龐大的尾部——即,一個概率為1%的結果的定價為4%。這是一個資本成本函數,與下注「否」結果的一方相關——冒99美分的風險,等待若干時間才能賺到1美分。考慮到99美分的「否」選項是多麼不吸引人,市場最終將無法有效定價。在合理的時間範圍內為低概率結果定價時,隱含的門檻回報率也就是無風險回報率(5.5%),因此,由於有效定價的資本機會成本很高,低概率結果可能被定價很高。

( 2 ) Polymarket 右傾?

有人擔心,Polymarket上的結果受參與偏見影響而右傾——加密原生用戶使用Polymarket,加密原生用戶右傾。雖然這些擔憂是合理的,而且理由也站得住腳,但如果結果被錯誤定價,總會有人願意參與進來,站在對立的一邊。參與者總是逐利的,而不是表達政治觀點,因此政治結果市場可能會向右傾,但錯誤定價是有限的。

( 3 )產品市場契合度( PMF )?

另一個出現在大眾話語中的問題是,Polymarket是否實現了PMF,還是說它的成功在很大程度上依賴於美國總統大選。如果我們來看歷史上的選舉,往往會看到一兩個佔主導地位的預測市場——這是網絡效應和流動性的作用。

在2008年和2012年美國總統大選期間,Intrade(2000年代至2010年代初)受到了極大的關注。然而,它面臨著美國商品期貨交易委員會(CFTC)的監管審查,並最終因法律和財務問題於2013年停止運營。

Predictit(2014年至今)是一個非常流行的預測市場平臺,於2014年推出,它支持用戶買賣包括選舉在內的政治事件結果份額。Predictit 在最近的幾次選舉中被廣泛使用,包括2016年和2020年的美國總統大選。

Betfaire(2000年至今)是一家大型在線博彩交易所,支持廣泛的市場,包括政治事件在內。它一直是預測選舉的重要平臺,尤其是在歐洲。Betfair一直被用於選舉預測,包括英國脫歐公投以及英國和美國的各種選舉。它仍然是全球最大、最活躍的預測市場之一。

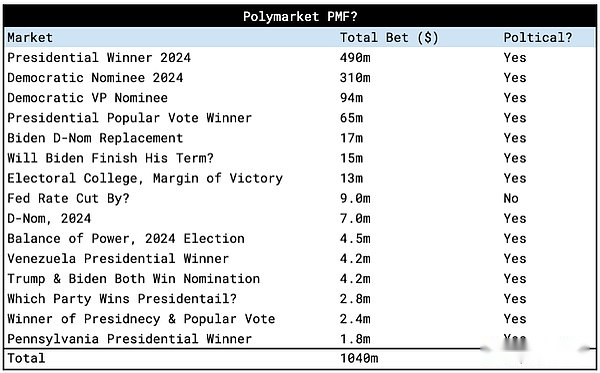

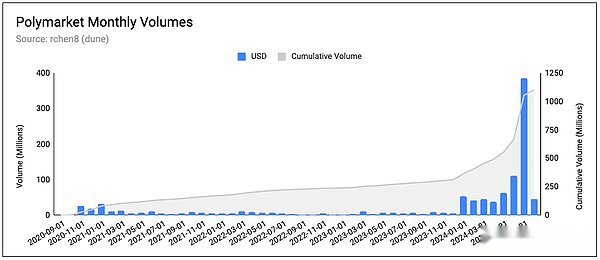

這讓我們不禁想到Polymarket和對他們的PMF的評估。如果我們來看交易量前15大預測市場,有3個指標非常突出:

· 交易量最大的15個市場中有14個是政治市場

· 99.2%(10.4億美元中的10.31億美元)的交易量發生在政治市場

· 自問世以來(2020年)的累計交易量為11億美元,其中有三分之二交易出現在過去的6個月裡。

在看到這些數據後,Polymarket是否實現了PMF的問題變得越來越重要。數據表明,絕大多數 Polymarket 的使用都集中在政治市場和美國大選上 —— 這使 Polymarket 成為了 「 閃亮的新玩具 」 。

Multicoin Capital的Kyle Salami在其推文中提出了一個有趣的觀點,他指出,預測市場及其成功真正重要的是規律性。政治事件的不規律意味著,儘管這些市場能夠吸引大量的用戶參與和媒體關注,但它們發生的頻率太低,無法維持持續的用戶活動和收入。這種不規律性限制了從用戶身上獲取一致的終身價值(LTV: lifetime value)的能力,這對於證明高用戶獲取成本(CAC)的合理性至關重要。從數據來看,合乎邏輯的結論是,如果沒有選舉,該平臺可能難以維持一個繁榮的預測市場平臺所必需的用戶持續參與。

從現有證據來看,不可否認的是, Polymarket 的近期成功幾乎完全是選舉的結果,但也有人認為Polymarket擁有將其採用轉化為粘性用戶群的方法。正如開篇所強調的那樣,1000x博彩文化的興起和博彩文化的社會化只會越來越普遍,Polymarket已經準備好抓住這一趨勢下遊的資本流量。將二元結果作為連續變量進行交易的能力是一種尚未得到足夠重視的新原語,我們認為這是對靜態概率現狀的重大升級。Polymarket的用戶引導過程足夠抽象,因此非加密原生用戶在登錄過程中幾乎不會遇到什麼障礙,這至少使其與Betfair等競對不相上下。此外,它們本質上是Web3協議,這使它們在一個由具有賭博傾向的參與者所主導的市場中成為最受歡迎的協議。最後還要說的是,到目前為止,他們已經成功融資共7000萬美元。就在最近,該公司宣布將在5月份完成4500萬美元的B輪融資,投資者包括Peter Thiel的Founders Fund和Vitalik Buterin。這條賽道應該能讓他們在調整商業模式的同時維繫生存。

4 、做市商眼中的Polymarket

我們已經深入研究了Polymarket的協議機制,但博彩市場是一個雙面考驗。它有助於我們理解那些為我們提供用來下注的流動性的人們。為此,我們採訪了一位匿名者。

問:你能告訴我你是如何看待結果定價的公允價值的嗎?還有毒流/逆向選擇?

答:我首先要說的是,我手動做市,以一種從Polymarket提取價值的方式來做,而不是建立一個可持續的算法通過提供流動性獲利。我做市的一般都具有流動性較好的參考市場。所以公允價值通常是交易所的交易量加權平均值。

問:你的輸入變量是什麼?或者你能和我說一下你的做市機制嗎?

答:我主要關注的是每日獎勵、成交量和訂單簿流動性的歷史最高水平,從而推算獎勵收益情況。在此基礎上,我對提供流動性會帶來多大損失進行了有根據的猜測。

問:你如何選擇市場?你如何看待單一市場和多元結果市場之間的區別?

答:我主要選擇的是體育市場或能夠套利的市場,比如「拜登會退出大選嗎?」「拜登和川普會同時贏得提名嗎?」多元結果市場只是為公允價值提供了更多輸入,因此更難做市。價格發現可以在任何一個結果市場發生,其他市場也需要考慮到這個因素。

問:你如何吸收外部信息(貝葉斯推斷),你如何在此基礎上改變你的策略/流動性?

答:通常是一個孤注一擲的策略。如果有足夠明顯的優勢,我就接受。如果由於我無法輕鬆考慮市場新信息而導致優勢消失,我就會停止提供流動性。

問:Polymarket上的做市與中心化交易所(CEX)上的做市有什麼不同?

答:CEX做市是真正的做市,Polymarket有10%以上的點差和更嚴重的毒流。做市商感覺良好的唯一方法就是追求激勵。傳統做市商在像總統大選市場這樣的高交易量市場上逐利——這些公司,比如SIG或其他類似的大型做市商,通過結構優勢獲利。具體來說,它們的聯繫足夠緊密,能夠在場外對衝它們的訂單簿。多說一句,我曾進行CS:GO皮膚做市。Polymarket的體驗與真正的做市商的體驗非常相似。

問:你面臨的最大挑戰是什麼?

答:缺乏建立實際量化模型的損益機會。體育博彩在其市場結構的早期也出現過同樣的問題。專業公司沒有參與做市,所以它們的效率很低,所以人工做市商和不太成熟的做市商可以在小型訂單簿上獲得合理的損益。

問:還有什麼相關信息是我沒問過但你想分享給我們的?

答:還有一個我可能應該提到但沒有說的事情就是,「做市商」很可能正在採用類似的策略來利用dYdX v3的流動性激勵,但我沒有研究過這個,因為我真的不太關心。所有最佳訂單簿流動性都是平等的,因此,參與流動性更強的市場(如川普vs.哈裡斯總統大選)的算法交易員能夠在不承擔較大損益風險的情況下獲得獎勵。一般策略是提供最緊點差報價,通常是1便士(1-3%,取決於賠率),並在執行隊列中的下一價格時刷新你的訂單。通過這種方式,你總是能提供最佳的訂單簿流動性,但在最佳訂單簿報價行列裡,你總是排在最後,所以你的訂單永遠不會受到影響。我太懶了,不想這麼做,但單靠這個策略每年就可能有幾十萬美元的損益表。