En 2025, la taille du marché des actifs réels (RWA) tokenisée a atteint près de 300 milliards de dollars, et certaines prévisions indiquent que le marché peut atteindre 30 billions de dollars d’ici 2034.

Cet élan est principalement motivé par les stablecoins.L’offre d’étalcoin de la chaîne Ethereum a réussi à atteindre un record de 165 milliards de dollars cette semaine.

Mais dans la situation actuelle des frais de manipulation élevée, du coefficient de frottement élevé et de l’expérience utilisateur maladroite, l’infrastructure blockchain peut-elle avoir une demande si énorme?

Malgré les nombreuses avancées dans le domaine de la RWA tokenisée, les innovateurs cryptographiques sont clairement conscients que les systèmes vraiment transparents sont toujours une cible mobile.

« Cela évolue toujours », a déclaré Aishwary Gupta, responsable des paiements mondiaux chez Polygon Labs.

Aishwary, qui possède une formation dans le paiement et la gestion des fonds d’American Express Web2 (qui était responsable des « flux de capitaux transfrontaliers »), estime que le problème n’est pas la technologie elle-même, et la technologie sous-jacente évolue rapidement.

Aishwary a souligné que les anciens défis d’expansion se sont rapidement évanouis, mais sont rapidement remplacés par de nouveaux obstacles, tels que les barrières réglementaires et les goulots d’étranglement de liquidité.

Quatre ans de grands changements: du dilemme à l’aube

Aishwary s’est joint en 2021 en tant que «premier employé à temps plein dans l’entreprise Polygon Defi». En comparant le statut de développement des paiements tokenisés dans le passé et le passé, il a dit que la différence était comme jour et nuit.Selon ses souvenirs, les frais de manipulation étaient plus élevés il y a quatre ans et l’expérience d’entrée de l’utilisateur était pire.

« Il y a quatre ans, les utilisateurs ont dû payer des frais d’entrée de 5% ou même de 10%.

Aishwary a souligné que le problème de base est que la structure des coûts est affectée par le patchwork des modèles de marché et des réglementations régionales: «Seules une ou deux institutions sur un marché spécifique sont agréées ou dans un bac à sable de liquidité.Il y a très peu de participants qui sont réellement autorisés à exploiter des dépôts et des retraits, vous verrez donc divers comportements d’arbitrage … le transfert en chaîne d’un milliard de dollars ne représente qu’un centime du coût, et le véritable goulot d’étranglement réside dans l’arbitrage réglementaire.«

Clarification réglementaire: qui dirige le concours de tokenisation?

Si les émetteurs de stablecoin et les fournisseurs RWA profitent de l’arbitrage réglementaire, où vont-ils?Quelles régions jettent les bases de l’épidémie de milliards de dollars, adoptant vraiment la technologie et la promouvant de toutes leurs forces?

Aishwary indique quatre régions de base: les États-Unis, Singapour, l’Europe et le Moyen-Orient.«Ce sont les principaux marchés que nous constatons une grande acceptation.»

Il a déclaré que les États-Unis passent d’un décalage à long terme à une position de premier plan, grâce à une transparence réglementaire accrue.

Comme l’a déclaré le PDG de Bitmex, Stephan Lutz, il y a quelques semaines, l’administration Trump a transformé la situation du jour au lendemain par la loi sur le génie, qui établit des normes claires pour l’émission des stables et donne aux émetteurs américains une certitude réglementaire tant attendue.

Singapour est un autre pionnier de la RWA tokenisée (en particulier les stablées).

Sa loi sur les services de paiement et la loi sur les services financiers et les marchés ont établi un système de licence clair pour les fournisseurs de services de jeton numérique, qui sont strictement réglementés par l’autorité monétaire de Singapour et se conforment aux normes de financement international pertinentes.

Les grandes entreprises telles que Nium, Zodia Custoda et Crypto.com ont toutes choisies Singapour pour des canaux de paiement innovants et des cadres réglementaires.

« En plus du champ de paiement du dollar américain, le volume de trading en dollars de Singapour se classe deuxième. »

L’Europe est considérée par Aishwary comme un exemple typique de « stable mais lent ». Bien que les réglementations MICA (la réglementation du marché des actifs crypto-crypto) doivent encore être ajustées, il estime qu’il a fait « beaucoup de diligence raisonnable » pour les émetteurs de stablecoin, et des sociétés établies telles que Bitstamp et Fireblocks ont fourni des services réglementés d’actifs numériques en vertu du système MICA.

Le Moyen-Orient n’a pas pris de retard.Prenant l’exemple d’Abu Dhabi, les régulateurs ont clarifié les exigences pour que les banques émettent des stablecoins et établit des directives claires pour la gestion et la conformité des réserves.

Le capital inactif est éternellement rentable

Étant donné qu’Aishwary a mentionné la loi sur le génie, nous avons interrogé sur ses opinions à des conditions interdisant à l’émission de stable de payer les détenteurs de toute forme d’intérêt ou de revenu.

« Le problème est que le capital inactif dans les banques peut susciter au moins un certain intérêt (mais pas élevé, mais a toujours des bénéfices).Si le dollar américain sur la chaîne peut fournir des rendements plus élevés que la chain, les utilisateurs seront naturellement disposés à conserver des fonds sur la chaîne, ce qui a un impact sur l’ensemble du flux de capital de la banque.«

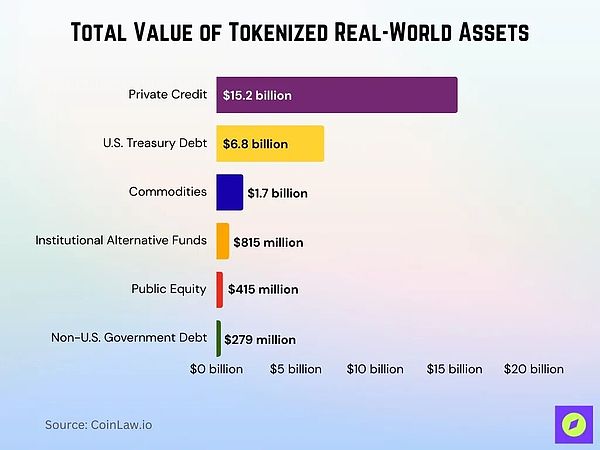

En fait, les institutions financières traditionnelles et les sociétés de gestion des actifs crypto-natives recherchent de plus en plus les rendements de produits sur chaîne, tels que les obligations trésor-trésor américaines tokenisées, les crédits privés et les fonds du marché de l’argent réglementé.

À la mi-2025, l’ampleur de la gestion de la dette de trésorerie (AUM) a dépassé 7,4 milliards de dollars,Les principales institutions telles que Goldman Sachs, Bank of New York Mellon et les valeurs mobilières répartissent activement les fonds à ces produits pour obtenir des rendements plus élevés, un règlement instantané et des avantages hypothécaires flexibles, et leur performance est souvent meilleure que les outils bancaires traditionnels hors de la chaîne.

Tendances RWA au-delà des pièces stables

Nous passons le sujet des stablecoins à d’autres tendances de RWA tokenisé.Bien que les stocks tokenisés deviennent le sujet brûlant des échanges centralisés tels que Kraken et Coinbase, ainsi que des plates-formes Defi telles que Synthetix et Mirror Protocol, Aishwary garde une analyse calme:

« Tout le monde poursuit des stocks tokenisés et pense que c’est la meilleure direction, mais Polygon a essayé de tokeniser les actions il y a un an et demi, et cela ne fonctionne pas et il n’y a pas suffisamment de demande. »

Pourquoi y a-t-il peu d’intérêt?Il a expliqué: « À moins que vous ne veniez de certaines zones et que vous n’ayez pas accès au stock Apple,Sinon, les utilisateurs de n’importe quelle région du monde (y compris l’Inde et Dubaï) ont déjà détenu des actions Apple via des comptes bancaires, et la tokenisation n’a pas atteint des personnes qui n’ont vraiment pas de canaux d’accès.«

De plus, la liquidité n’est toujours pas résolue. »Les problèmes actuels de liquidité en chaîne sont importants et une liquidité insuffisante fait que les utilisateurs obtiennent souvent des devis ou des taux de change inférieurs. »Ce n’est pas une percée que beaucoup de gens s’attendent.

Marchandises et stablescoins non USD

Deux tendances majeures dans le réel potentiel d’Aishwary dans le monde des devises tokenisé sont: les stalins non USD et les produits tokenisés, auxquels n’ont pas été pleinement prêts attention. »

«Le polygone représente 50% à 60% de la part de marché totale des étalcoins non USD et augmente toujours rapidement. Nous élargissons vigoureusement ce domaine. La tokenisation des produits de base (comme l’or et l’argent) est tout aussi importante, visant à améliorer son accessibilité et sa commodité commerciale.»

À l’échelle mondiale, les stablescoins non USD ont représenté environ 30% du volume de transactions des canaux transfrontaliers actifs en dehors des États-Unis.

La taille du marché mondial des produits tokenisés a atteint environ 25 milliards de dollars américains en 2024, dont les jetons en or d’une valeur d’environ 1,7 milliard de dollars, et la part des jetons de produits pétroliers, argentés et agricoles a augmenté régulièrement régulièrement.

« Bien que ces produits ou actifs aient été mis sur la chaîne, ils ne sont pas encore devenus un écosystème indépendant.Il s’agit actuellement d’un lien manquant. »

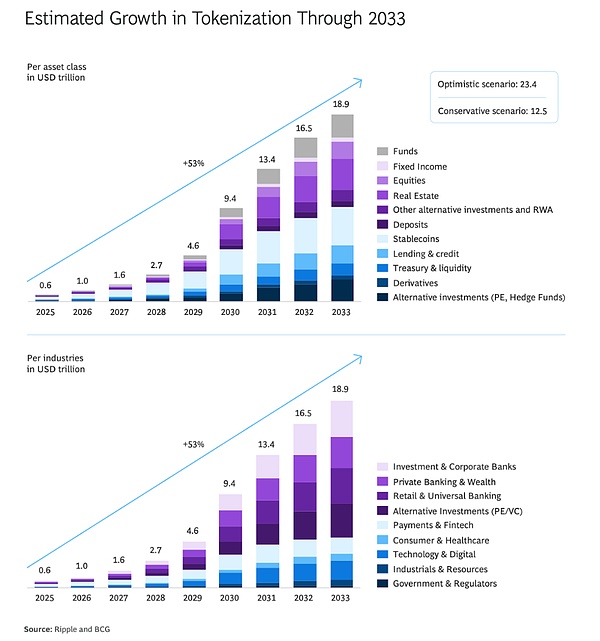

La route jusqu’à 30 billions de dollars

Alors que la RWA tokenisée se déplace vers un niveau d’un billion, il vaut la peine de prêter attention à l’évolution de la structure du marché. Dans le contexte des gouvernements mondiaux accélérant la thésaurisation des actifs durs, les prix de l’or ont atteint un record dans les réserves stratégiques et il est logique de suivre le développement de l’or tokenisé.

En quelques années,La tokenisation est passée d’un pilote de preuve de concept à une infrastructure mondiale,Des milliards de dollars versent des actifs diversifiés dans le monde réel à travers les continents.

La clé de l’avenir est non seulement d’élargir la capacité et d’effacer les obstacles réglementaires, mais aussi la façon dont l’industrie peut débloquer une nouvelle valeur et une nouvelle pratique et dépasser les changements qui ont été lancés par les stablescoins.