Autor: Danny Source: X, @Agintender

Unter der Annahme, dass der frühe Zusammenbruch von DAT of Currency -Aktien unvermeidlich ist, wie sollten wir mit ihm für Anleger umgehen?Welche Strategien sollten angenommen werden?Was sind die Algorithmen und Standards?Gibt es erfolgreiche Fälle auf dem Markt? Was sind ihre wichtigsten Wettbewerbsvorteile?

Leserhandbuch:

1. Freunde, die den vorherigen Artikel nicht gelesen haben, haben vorgeschlagen, zuerst zu gehen:Münzbestand versteckte Geschichte: Die halbschneidende Methode, die in „Equity-Verdünnung“ und MNAV-Algorithmus versteckt ist》

2. Wenn Sie die Fallanalyse nur sehen möchten, können Sie sie lesen.

Teil 4: Die Wahrheit des „Wassergraben“ und die Zukunft des DAT -Modells

Nach dem Verständnis des Betriebsmechanismus und der Risiken von „Münzbeständen“ tauchte eine Kernfrage auf: Was ist die langfristige Wettbewerbsfähigkeit von DAT-Unternehmen und ihr „Wassergraben“?Wohin wird ihre Zukunft gehen?

4.1. Die Wahrheit des Wassergraben

Der wahre „Wassergraben“ von Dats stammt nicht aus seinem Geschäft selbst, sondern ist ein stark kontextualisiertes und fragilFinanzierungsvorteile.Seine Kernwettbewerbsfähigkeit ist der Zyklus der Liquiditätsfinanzierungskosten: „Finanzierungsfähigkeit → Kaufen Sie mehr Münzen → Verbesserung der Erwartungen der Anlegerrückgabe → mehr Liquidität anziehen → Finanzierungskosten reduzieren → Verbesserung der Finanzierungsfähigkeit weiter“Dieser Mechanismus, nämlich das„ Kapital -Schwungrad “, besteht darin, die Essenz seines Geschäftsmodells zu verstehen.

Positiver Zyklus (in einem Bullenmarkt):

Dieses Schwungrad kann eine starke positive treibende Kraft in einem Bullenmarkt erzeugen.

-

Hohe Prämie ist Kraftstoff: Der Aktienkurs des Unternehmens wird zu einem höheren Preis gehandelt als der von ihm gehaltene digitale Nettovermögen (NAV) und bildet eine „Aktienprämie“ (MNAV -Prämie).Diese Prämie ist der wichtigste Kraftstoff für den gesamten Schwungradstart.

-

Finanzierungskapazität wird aktiviert: Mit hohen Prämien können Unternehmen „akkretive“ Finanzierung erhöhen, indem sie neue Aktien oder wobei konvertierbare Anleihen ausstellen, d. H. Austausch mit hohen Bewertungsaktien für Mittel für Mittel und mehr digitale Vermögenswerte, wodurch ihre Bilanz erweitert wird, ohne den Währungsinhalt pro Aktie zu verwässern oder sogar zu erhöhen.

-

Liquidität und niedrige Kosten: Wenn die Marktstimmung hoch ist und die Aktienliquidität hervorragend ist, können Unternehmen problemlos große Mengen neuer Aktien auf dem freien Markt verkaufen, ohne zu viele Auswirkungen auf den Preis zu haben, was die Reibungskosten für die Finanzierung erheblich verringert.

-

„Kaufen, kaufen, kaufen“, stärkt die Erzählung: Das Unternehmen wird weiterhin mehr digitale Vermögenswerte kaufen, die die Fonds gesammelt haben, was nicht nur den Nettovermögen des Unternehmens erhöht, sondern auch seine Markterzählung als „Wachstumsmotor“ verstärkt, zieht mehr Anleger an und erhöht den Aktienkurs und die Prämie weiter und bildet eine starke positive Rückkopplungsschleife.

Reverse Destruction (in einem Bärenmarkt):

Dieser mächtige Motor hat jedoch eine tödliche Schwäche: Er stützt sich ausschließlich auf anhaltende Stierstimmung und hohe Stockprämien.Sobald sich der Markt dreht, wird sich das Schwungrad schnell umgekehrt drehen und wird zu einer „Todesspirale“:

-

Die Prämie verschwindet und der Kraftstoff geht aus: Wenn der zugrunde liegende Währungspreis fällt, fällt der Aktienkurs von „Münzbeständen“ noch härter, was dazu führt, dass seine MNAV -Prämie schnell schrumpft und sogar zu einem Rabatt wird.

-

Die Finanzierungskapazität ist eingefroren: Sobald die Prämie verschwindet, wird jede Finanzierung durch zusätzliche Aktienerstellung eine „Wertminderung“ sein (Dilutiv).Zu diesem Zeitpunkt konnte das Unternehmen keine Mehrwertfinanzierung mehr bereitstellen, und seine Kernwachstumsgeschichte wurde bankrott.Finanzierungskapazität – dieser einzige Wassergraben – machte sich sofort.

-

Negative Rückkopplungsschleife: Die Erschöpfung der Finanzierungskanäle und die Zerstörung von Wachstumserzählungen werden Panikverkäufe unter den Anlegern auslösen, den Aktienkurs weiter unterdrücken und einen Teufelskreis bilden, was möglicherweise zum Zusammenbruch der Aktienkurse führen kann.

Daher ist der Wassergraben extrem eng und instabil, da er ausschließlich auf die Stimmung des launischen Kapitalmarktes abhängt.Sobald sich die Marktstimmung umkehrt und die Prämie verschwindet, wird der Wassergraben sofort austrocknen und das Unternehmen wird seinen einzigen Wettbewerbsvorteil verlieren.

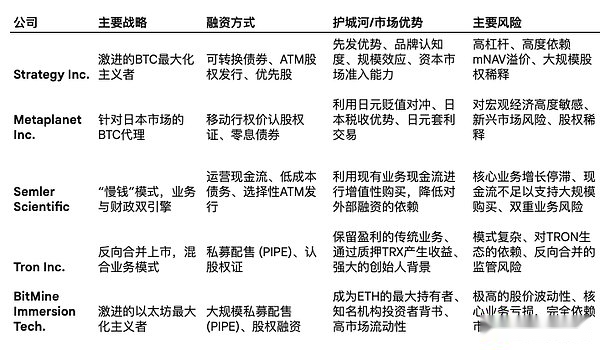

4.2. Vergleichende Fallstudie: Praxis und Variation von Strategien

Trotz ähnlicher grundlegender Modelle zeigen unterschiedliche Daten signifikante Unterschiede in der Implementierung spezifischer Strategien, die ihr unterschiedliches Verständnis ihrer eigenen Positionierung, Marktumgebung und regulatorischen Einschränkungen widerspiegeln.

Strategy Inc. (MSTR) – Ein radikaler Pionier

Als Pionier des Modells ist die Strategie von Microstrategy die radikalste.Es verwendet nicht nur eine große Anzahl von Schuldeninstrumenten wie Cabrio -Anleihen, um die Hebelwirkung zu maximieren, sondern der Gründer Michael Saylor hat auch einen „weichen Wassergraben“ für das Unternehmen durch seine starke persönliche Marke und laufende Predigten geprägt.Er band Microstrategy erfolgreich an BTC ausführlich, was es zum bekanntesten BTC-Proxy-Bestand der globalen Investoren macht, und dieses Markenbewusstsein hat seine MNAV-Prämie bis zu einem gewissen Grad konsolidiert.

Metaplanet Inc. (3350.t) – Flexibler internationaler Adapter

Der Fall von Metaplanet zeigt, wie das DAT -Modell das Marktumfeld in einem bestimmten Land oder einer bestimmten Region innovativ ist und sich an das Marktumfeld anpasst.Seine Strategie nutzt die einzigartige Makro- und Regulierungsumgebung Japans geschickt:

-

Yen tragen den Handel: Vor dem Hintergrund der langfristigen Ultra-Low-Zinssätze der Bank of Japan lieh sich Metaplanet den Yen zu einem Preis von fast Null aus und wandelte sie in BTC um, die auf lange Sicht zu schätzen wissen, wodurch die Makro-Arbitrage durchgeführt wurde.

-

„Moving Strike Warrants“ (bewegte Streik -Haftbefehle): Da die japanische Regulierung den am US -Aktienmarkt üblichen Geldautomatenmechanismus nicht zulässt, verwendet Metaplanet innovativ einen Haftbefehl, dessen Ausübungspreis mit dem Schlusskurs des Vortags verbunden ist.Dieses Design stellt sicher, dass die Haftbefehle nur dann ausgeübt werden, wenn der Aktienkurs steigt, wodurch die Auswirkung der Verdünnungsfinanzierung ähnlich wie Geldautomaten zu hohen Aktienkursen erzielt wird.

-

Steuervorteile: Japan erhebt hohe progressive Steuern auf das Einkommen von Personen, die Kryptowährungen direkt besitzen, während der Kapitalgewinnsteuersatz für die Investition in Aktien viel niedriger ist (ca. 20%).Diese Steuerunterschiede macht japanische Anleger, die BTC indirekt durch den Kauf von Metaplanet -Aktien in der Hand halten, was bei direkter Kauf von Steuern attraktiver ist als direkter Kauf von BTC, wodurch eine lokalisierte Nachfrage nach ihren Aktien geschaffen wird.

Semler Scientific (SMLR) – Ein vorsichtiger Geschäftsintegrator

Semler Scientific repräsentiert eine weitere konservativere Strategie – das Modell „Slow Money“. Das Unternehmen plant, den stabilen Cashflow zu nutzen, der von seinem Kerngeschäft im Gesundheitswesen erzeugt wird, um BTC schrittweise und vorsichtig zu erwerben, um eine „Mehrwert“ -Vermögensvermögen für die Aktionäre zu erreichen.Dieses Modell ist theoretisch nachhaltiger, da es nicht ausschließlich auf externe Finanzierungen beruht.Die Herausforderung besteht jedoch darin, dass das Kerngeschäft des Unternehmens Wachstum Engpässe und regulatorische Drucke ausgesetzt ist, was die Erzählung erschwert, dass es genügend Cashflow erzeugt, um große BTC-Einkäufe zu unterstützen.

Tron Inc. (Tron) – Reverse Merge und gemischter Modus

Der Fall von Tron Inc. zeigt einen nicht-traditionellen Weg zur Markt- und Geschäftsstruktur. Das Unternehmen, das früher als SRM Entertainment bekannt war, trat durch eine umgekehrte Fusion mit Tron Dao in den offenen Markt ein und wurde in Tron Inc umbenannt.Diese Strategie ermöglicht es ihm, schnell zu einem von NASDAQ börsennotierten Unternehmen zu werden und sich auf den Aufbau von Haushaltsreserven für TRX -Token zu konzentrieren.Seine Einzigartigkeit ist das hybride Geschäftsmodell: Es behält das ursprüngliche Geschäft bei der Gestaltung und Herstellung maßgeschneiderter Waren für große Unterhaltungsorte wie Disney und Universal Studios bei und beinhaltet gleichzeitig eine Blockchain -Fiskalstrategie.Darüber hinaus nutzt das Unternehmen seine TRX-Reserven für Versprechen aktiv und generiert einen annualisierten Umsatz von bis zu 10% über Plattformen wie JustLend, was den nicht dilutiven Cashflow für seine Geschäftstätigkeit bietet. (Aus der Vogelperspektive verlässt $ Trx Token das Tron -Netzwerk nicht, das ist)

Bitmineintechnologien (BMNR) – der radikale Ethereum -Wal

Bitmine (BTMR) repräsentiert die aggressive Erweiterung des DAT -Modells auf Vermögenswerte außerhalb von BTC.Das Unternehmen hat sich vom BTC-Bergbaugeschäft verändert und sich darauf konzentriert, der weltweit größte Inhaber von Unternehmensebene von Ethereum (ETH) zu werden, und hat sich ein ehrgeiziges Ziel festgelegt, 5% der gesamten ETH im Umlauf zu halten.Seine Strategie zeichnet sich durch eine erstaunliche Finanzierungsgeschwindigkeit aus und sammelt in kurzer Zeit durch groß angelegte private Platzierungen (Pfeifen) und Eigenkapitalfinanzierung Milliarden von Dollar an ETH-Reserven.Diese radikale Akkumulationsstrategie zog hochwertige Investoren an, darunter Peter Thiel’s Founders Fund und Stanley Druckermiller, und wurde von Fundstrats Tom Lee geleitet.Die Aktienkursleistung von BMNR ist jedoch extrem instabil, und nach einem Anstieg von Tausenden von Prozentpunkten kehrt sie dann stark zurück, wodurch die Eigenschaften mit hohem Risiko und hohem Return hervorgehoben werden.Aufgrund seiner mageren Einnahmen in seinem Kerngeschäft (Bergbau) und seines Verlustzustands wird seine Bewertung fast ausschließlich auf die Markterwartungen an ETH-Preise und das Vertrauen in seine Finanzierungsfähigkeiten zurückzuführen.

4.3. Nächste Evolution: „Produktive Finanzen“

Angesichts der inhärenten Verwundbarkeit passiver Haltestrategien führt das DAT -Modell eine wichtige Entwicklung, nämlich von „Passive Finanzen“ bis zu „produktiven Finanzen“.

Die traditionelle Strategie der BTC -Finanzpolitik ist im Wesentlichen eine passive „digitale Gold“ -Strategie, und die Vermögenswerte selbst erzeugen keinen Cashflow.Das Modell „Productive Finance“ konzentriert sich darauf, digitale Vermögenswerte zu halten, die durch Netzwerk -native Mechanismen zurückzuführen sind, hauptsächlich Token für öffentliche Ketten, die POS -Konsensmechanismen wie ETH und SOL einnehmen.

Durch die Einstellung der ETH oder SOL, die Sie halten, können Unternehmen mit Token-abennominierten Belohnungen direkt aus der Vereinbarung erhalten.Dieses Versprecheneinkommen ist ein endogenes, krypto-natives „Interesse“, das nicht auf den traditionellen Kreditmarkt beruht und eine stabile, nicht verwältige Cashflow-Quelle für das Unternehmen bietet.Die Entstehung dieses Modells markiert die Möglichkeit, dass Dats möglicherweise von reinen Finanztechnik in Betriebsunternehmen mit echten Krypto-nativen Unternehmen verwandelt werden kann.Beispielsweise konzentrieren sich Unternehmen wie Defi Development Corp. (DFDV) darauf, SOLs zu sammeln und ein Einkommen durch Betriebsüberprüfungsknoten zu generieren.(Tron Inc steht auch an der Spitze der Zeit)

Diese Entwicklung in Richtung „produktiver Finanzen“ ist eine strategische Reaktion auf die Realität, dass der Wassergraben des passiven Haltemodells zu fragil ist.Durch die Schaffung von endogenen Cashflows, die von der Stimmung des Kapitalmarktes entkoppelt sind, versuchen diese Unternehmen, einen breiteren, tieferen Wirtschaftsgraben aufzubauen, wodurch ihre extreme Abhängigkeit von Finanzierungsfähigkeiten auf dem Bullenmarkt verringert und eine stärkere Grundlage für ihr langfristiges Überleben und ihre Entwicklung bildet.

Teil 5: Zusammenfassung – Siehe die Essenz durch den Nebel

Für Anleger, die in solche Unternehmen investieren möchten, müssen sie die Ansicht aufgeben, dass sie sie als einfache „Krypto-Asset-Aktien“ betrachten und sie stattdessen als hochspekulativen, aktiv verwalteten Hebelfonds bewerten.Die endgültige Investitionsleistung hängt von den komplexen Wechselwirkungen der folgenden vier Kernvariablen ab:

-

Preisleistung der zugrunde liegenden Krypto -Vermögenswerte: Dies ist die Grundlage für die Ermittlung des Nettovermögenswerts (NOV) des Unternehmens.

-

Die Finanztechnik des Managements: Das heißt, wie schnell, wie niedrig und wie klein das Unternehmen sammelt und sie in Vermögenswerte umwandelt.

-

Marktstimmung in der Börse: Dies ist der Schlüssel zur Bestimmung der Prämie des MNAV eines Unternehmens, das sich direkt auf seine Finanzierungsfähigkeiten und die Stärke des „Schwungrad -Effekts“ auswirkt.

-

Net Crypto Asset Holding Inhalte pro Aktie: Dies bestimmt das Grad der Krypto -Vermögenswerte, die gleichmäßig auf jede Aktie verteilt sind.

Die folgenden wichtigsten Indikatoren sollten sich bei der Bewertung von „Münzbeständen“ als Beispiel bei der Bewertung von „Münzbeständen“ auf die Überwachung konzentrieren, anstatt sich nur auf die angekündigten Gesamtzahl der BTC -Bestände des Unternehmens zu konzentrieren:

-

Krypto -Asset -Inhalt pro Aktie (nach vollständiger Verdünnung): Dies ist der wichtigste Indikator, um die tatsächliche Exposition von Aktionären zu messen.Die Anleger sollten ihren historischen Trends genau beurteilen, um zu beurteilen, ob die Finanzierungsaktivitäten des Unternehmens auf lange Sicht Mehrwert oder beeinträchtigt sind.

-

MNAV Premium Trend: Erweitert oder schrumpft die Prämie? Die fortgesetzte Kontraktion der Prämien ist ein klares Signal, dass das Marktvertrauen geschwächt und die Risiken intensiviert werden.Der Vergleich mit ähnlichen Unternehmen und verwandten ETFs kann besser bewerten, ob die Bewertung angemessen ist.

-

Finanzierung/zusätzliche Bedingungen: Untersuchen Sie sorgfältig die spezifischen Bedingungen der Anleiheausgabe oder der zusätzlichen Ausgabe jedes Unternehmens, einschließlich des Umbautenpreises, des Zinssatzes von Cabrio -Anleihen sowie der Ausführungsskala und dem Preis des Geldautomatenplans.Diese Details zeigen zukünftige Verdünnungsrisiken und finanzielle Belastungen für das Unternehmen.

Kennen Sie die Wahrheit und kenne den Grund.

Das „Kapital -Schwungrad“, das den Aktienkurs von DAT in einem Bullenmarkt steigt, ist genau der grundlegende Grund für ihren beschleunigten Rückgang auf einem Bärenmarkt.Das Kerngeschäftsmodell-durch die Nutzung hoher Aktienkursprämien für die Finanzierung und den Kauf von mehr Vermögenswerten-ist ein zweischneidiges Schwert für sich.Diese extreme Abhängigkeit von der Kapitalmarktstimmung bestimmt, dass ihr Schicksal eng mit den zyklischen Marktschwankungen verbunden sein muss.