Autor: Coco cifrado

El marco de juego diversificado del mercado actual

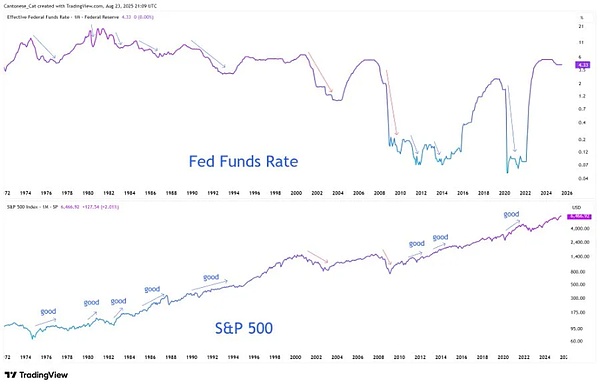

Cada ronda de ciclo económico y financiero tiene su lógica narrativa dominante, y el mercado actual se encuentra en un juego entrelazado de múltiples contradicciones: las fluctuaciones estacionales de Bitcoin forman una cobertura contra las características cíclicas después de la mitad de la mitad de la mitad de la reserva de la reserva son las declaraciones de alivio y la recesión de la reserva económica.Esta «ruptura» a nivel narrativo no es un ruido del mercado a corto plazo, sino un reflejo concentrado de la complejidad y contradicción estructural del entorno macro actual, lo que también determina que el mercado encontrará un nuevo punto de vista en las fluctuaciones violentas.

Desmontado de la dimensión de tiempo, la lógica actual de fluctuación del mercado presenta características claras en capas:

-

A corto plazo (1-3 meses):El «efecto de septiembre» de Bitcoin forma una contradicción central con la particularidad del ciclo posterior a la audiencia.Los datos históricos muestran que septiembre es el mes débil tradicional de Bitcoin, y la disminución causada por la larga limpieza ha ocurrido repetidamente, pero 2025 es el año después de la mitad de la mitad de la mitad de la mitad, y el tercer trimestre del año después de la mitad en la historia a menudo muestra una tendencia alcista.Este conflicto entre las leyes estacionales y las características cíclicas probablemente conducirá a fluctuaciones significativas por primera vez este año.

-

A mediano plazo (3-12 meses):La crisis de credibilidad en la política de la Reserva Federal se ha convertido en una variable clave.Los recortes de tasas de interés forzadas bajo presión inflacionaria romperán la ruta tradicional de transmisión de la política monetaria y remodelarán la lógica de valoración de los activos como acciones, bonos, productos básicos, etc.

-

A largo plazo (más de 1 año):Los pilares de demanda estructural del mercado de criptomonedas se enfrentan a pruebas. A diferencia de los ciclos anteriores que dependen de inversores minoristas o flujos de capital institucionales, el apoyo central de la demanda actual de criptomonedas proviene de tesorería de criptomonedas corporativas (como posiciones BTC y ETH de instituciones como MSTR y Metaplanet).Si este pilar estructural se invierte debido a la presión del balance general, activará la transmisión del lado de la demanda al lado de la oferta y remodelará la lógica del ciclo de criptomonedas.

For investors, the core cognitive framework of the current market needs to shift from «single narrative verification» to «multi-narration collision» – effective signals are no longer hidden in isolated data points (such as single-month inflation data and Bitcoin’s single-day increase), but exist in contradictions and resonances of different narrative dimensions, which also determines that «volatility» is no longer an accessory of risk, but has become a core value carrier que se puede extraer en el entorno actual.

Bitcoin: doble precio del juego estacional y medio ciclo

(I) El conflicto entre las leyes históricas y las particularidades actuales

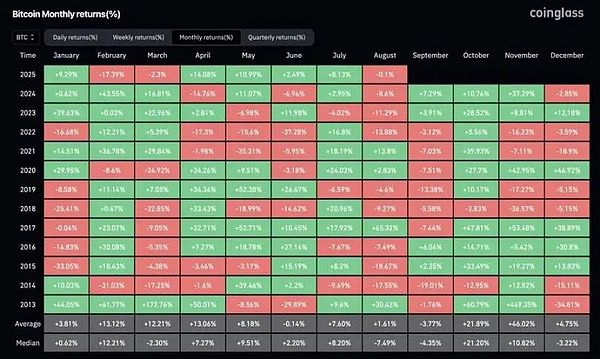

Mirando hacia atrás en los datos de rendimiento mensual de Bitcoin de 2013 a 2024, el rendimiento en septiembre continuó siendo débil: cayó en un 9,27% en septiembre de 2018, cayó en un 13,88% en septiembre de 2022 y cayó en un 12,18% en septiembre de 2023, y la ruta de transmisión de «remibe de longitud larga → apareció repetidamente» apareció repetidamente. Pero la característica especial de 2025 es que está en un año crítico después de la mitad de la mitad de la mitad de los bitcoin.Los datos históricos muestran que el tercer trimestre del año después de la mitad (julio a septiembre) a menudo presenta características fuertes: un aumento del 27.7% en el tercer trimestre en 2020 y un aumento del 16.81% en el tercer trimestre en 2024. Esta colisión entre la «debilidad estacional» y la «fuerza cíclica» constituye la contradicción central en el precio actual de bitcoins.

(Ii) lógica de regresión después de la compresión de volatilidad

A partir de agosto de 2025, Bitcoin aún no ha visto un aumento de un solo mes de más del 15%, que es significativamente menor que el «aumento mes de 30%+» normal en el ciclo histórico del mercado alcista, lo que refleja que la volatilidad actual del mercado está en un estado de compresión temporal.Desde la perspectiva de las reglas cíclicas, el aumento en el mercado alcista tiene las características de la «liberación concentrada» en lugar de la distribución uniforme: el aumento en noviembre de 2020 fue del 42.95%, el aumento en noviembre de 2021 fue del 39,93%, y el aumento en mayo de 2024 fue del 37,29%, todos verificando esta regla.

A partir de esto, se puede derivar la lógica de inversión actual: en los 4 meses restantes en 2025, la regresión de la volatilidad es un evento determinista, y las diferencias son solo en el nodo de tiempo.Si hay un retroceso en septiembre debido a factores estacionales, formará un doble soporte de «soporte cíclico después de reducir a la mitad las expectativas de reparación de + volatilidad», que probablemente se convertirá en la última ventana de entrada antes de que comience el mercado de aumento del cuarto trimestre.Esta lógica de «devolución de llamada es oportunidad» es esencialmente un reequilibrio del peso de la «perturbación estacional a corto plazo» y «tendencia cíclica a largo plazo», en lugar de una deducción lineal que simplemente depende de las leyes históricas.

Fed: división en narrativas políticas y la reestructuración de precios de los riesgos de credibilidad

(I) Leyendo mal de señal e verdadera intención del discurso de Jackson Hall

La declaración del presidente de la Reserva Federal, Powell, en la reunión anual del Banco Central Global de Jackson Hall 2025, fue interpretada inicialmente por el mercado como una «señal de flexibilización radical», pero el análisis en profundidad muestra la sutileza de su lógica de política:

-

Limitaciones de la ruta de corte de tasas de interés:Powell dejó en claro que «la reserva de espacio para la tasa de interés recortada en septiembre», pero al mismo tiempo, enfatizó que «este movimiento no marca el comienzo del ciclo de flexibilización», es decir, un solo corte de la tasa de interés está más inclinado a los «ajustes de fase de fase bajo presión inflacionaria» en lugar de «el comienzo de una nueva ronda de facilidad», para evitar el mercado de la formación de la inertia esperada de la tasa de interés continua «.

-

El equilibrio frágil del mercado laboral:La «doble desaceleración en la oferta y la demanda laboral» mencionada por ella implica riesgos profundos: la estabilidad actual del mercado laboral no proviene de la resiliencia económica, sino la debilidad sincrónica de la oferta y la demanda. Este equilibrio tiene «riesgo asimétrico»: una vez roto, puede desencadenar una rápida transmisión de una ola de despidos, lo que también explica el columpio de la Reserva Federal entre «recortes de tarifas» y «anti-recesión».

-

Giro importante al marco de inflación:La Reserva Federal abandonó oficialmente el «sistema de objetivo de inflación promedio» lanzado en 2020 y regresó al modelo de «ruta equilibrada» en 2012: el cambio central radica en «ya no tolera la inflación por callación superior al 2%» y «ya no se enfoca en el objetivo de la tasa de desempleo». Incluso si el mercado ha digerido la expectativa de recortes de tasas de interés, la Reserva Federal todavía está fortaleciendo la señal de «Ancla de objetivo de inflación del 2%» en un intento por reparar la credibilidad previamente dañada por los cambios de política.

(Ii) dilema de política en el entorno de la estanflación y el impacto de los precios de los activos

La contradicción central que enfrenta la Reserva Federal es «recortes de tasas de interés forzadas bajo la presión de la estanflación»: la inflación del núcleo continúa apegándose al impacto de las tarifas (Powell dejó en claro que «el impacto de los aranceles que impulsa los precios continuará acumulando»), y la señal débil del mercado laboral se revela, mientras que la alta deuda de la deuda de los Estados Unidos (las deudas GDP continúan aumentando).Niveles fiscales y políticos, formando un círculo vicioso de «Spensión → Préstamo → Impresión de dinero».

Este dilema de la política se transforma directamente en la reconstrucción de la lógica de precios de activos:

-

El riesgo de confianza se convierte en el factor de fijación de precios central:Si el objetivo de inflación del 2% degenera del «ancla de política» a la «expresión visual», desencadenará que el mercado de bonos reprima la «prima de inflación»: los rendimientos del Tesoro de los Estados Unidos a largo plazo pueden aumentar debido a la tendencia ascendente de las expectativas de inflación, y la «brecha de valoración de ganancias» en el mercado de las acciones se expandirá más a fondo.

-

Se destaca el valor de cobertura de los activos escasos:En el contexto del aumento del riesgo de dilución del crédito fiduciario, la función de «dilución antiinflación» de activos como Bitcoin, Ethereum y Gold se fortalecerá, convirtiéndose en los objetivos de asignación básicos para cobrar la disminución de la credibilidad de la política de la Reserva Federal.

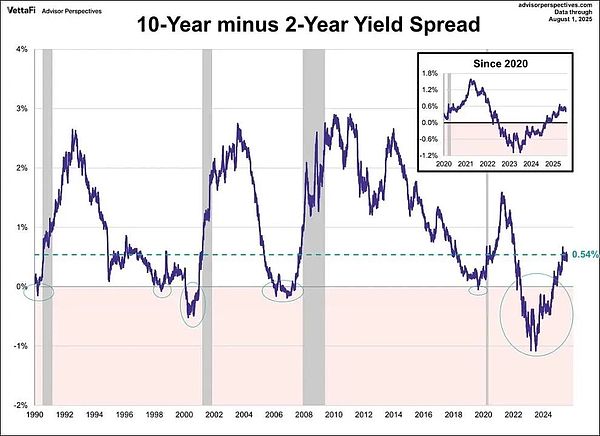

Mercado de bonos: señales de advertencia de recesión detrás de las curvas más pronunciadas

(I) la superficie y la esencia de la curva más empinada

En agosto de 2025, la tasa de interés de bonos de los EE. UU. A 10 y 2 años se separó del rango histórico invertido profundo a +54 puntos básicos, que muestran las características de la «normalización de la curva» en la superficie, que fue interpretada por algunas opiniones del mercado como una señal de «mitigación de riesgo económico».Sin embargo, la experiencia histórica (especialmente en 2007) advierte que el empezando después de la curva se invertida tiene dos caminos: «benevolente» y «maligno»:

-

Empecado benigno:Debido a la mejora de las expectativas de crecimiento económico, las perspectivas de ganancias positivas de las empresas corporativas impulsan las tasas de interés a largo plazo para que aumenten más rápido que las tasas de interés a corto plazo, que a menudo se acompaña del aumento de los mercados de valores y el estrechamiento de los diferenciales de crédito.

-

Empecado vicioso:La razón para que las tasas de interés a corto plazo caigan rápidamente debido a que la política de aliviar las expectativas, mientras que las tasas de interés a largo plazo se mantienen altas debido a las expectativas de inflación es esencialmente una advertencia de «la flexibilización de la política no puede cubrir el riesgo de recesión». La crisis hipotecaria de subprime estalló después de que la curva se empuja en 2007, que es un caso típico de este camino.

(Ii) Determinación de los atributos actuales de riesgo más pronunciado

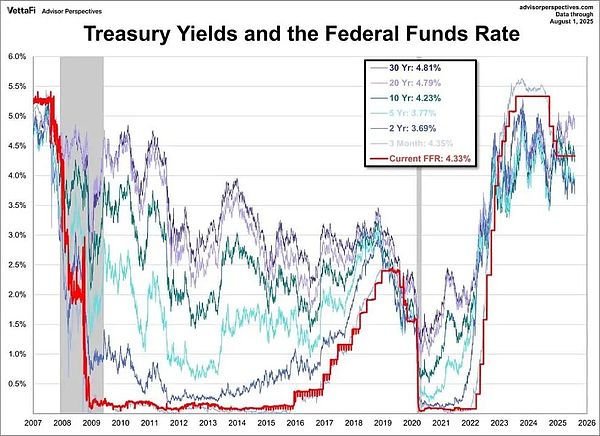

Combinado con la actual estructura de rendimiento del tesoro de EE. UU., El rendimiento del Tesoro de los EE. UU. (4.35%) es mayor que el rendimiento a 2 años (3.69%), y el rendimiento a 10 años (4.23%) es mayor que los 2 años, pero está compatible principalmente por las expectativas de inflación a largo plazo. El mercado interpreta la tasa de interés de la Fed en septiembre reduce las expectativas como «respuesta pasiva a la estanflación» en lugar de «ajuste activo bajo resiliencia económica». Esta combinación de «disminución de la tasa de interés a corto plazo + pegajosidad a largo plazo de la inflación» está en línea con las características centrales de «emprendimiento vicioso».

La base central de esta sentencia es que la curva de empinamiento no proviene de la restauración de la confianza del crecimiento, sino el precio del mercado de la «falla de política», incluso si la Reserva Federal inicia recortes de tasas de interés, será difícil revertir las presiones duales de la pegajosidad de la inflación central y la debilidad económica.En cambio, puede intensificar aún más el riesgo de estanflación a través de la transmisión de «expectativas sueltas → expectativas de inflación hacia arriba», lo que también significa que hay una señal de advertencia de recesión significativa oculta bajo la «salud de la superficie» del mercado actual de bonos.

Criptomonedas: la prueba de vulnerabilidad en el pilar de demanda estructural

(I) Diferencias lógicas en la demanda en el ciclo actual

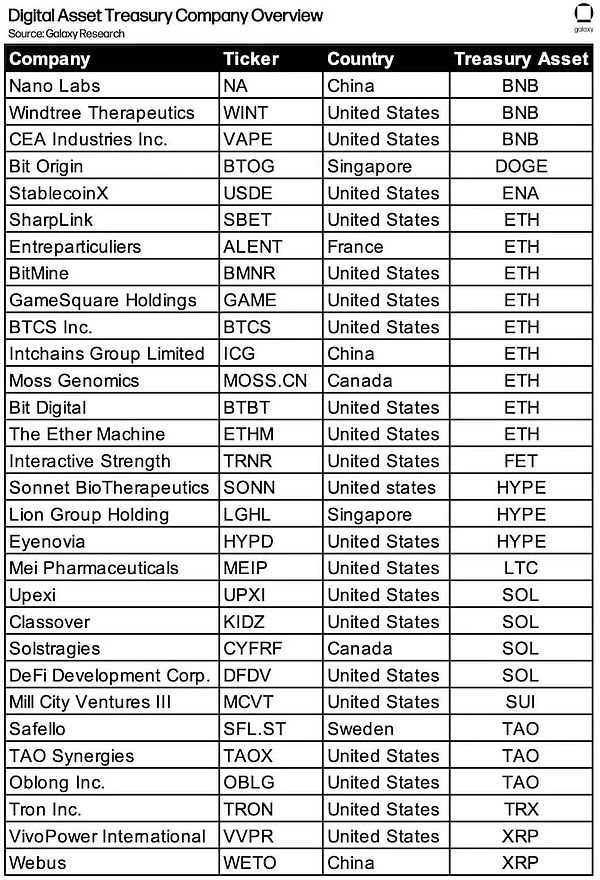

Comparación de los impulsores centrales del ciclo toro de tres ruedas de criptomoneda: el auge de financiamiento de ICO en 2017 (fondos incrementales dirigidos por inversores minoristas), apalancamiento Defi y especulación NFT en 2021 (la resonancia entre las instituciones e inversores minoristas), y en 2025, mostró las características de la «Fuerza de los Casas Corporatorias de la demanda estructural».

Se puede ver a partir de los datos de la investigación de Galaxy que a partir de agosto de 2025, más de 30 compañías que cotizan en todo el mundo han incluido activos de criptografía como BTC, ETH, SOL, etc. en la asignación del tesoro, entre las tenencias de BTC de MSTR superaron los 100,000, y la proporción de Holdings ETH en BIT digital, BTCS y otras instituciones en la circulación continúa aumentando. Esta «demanda de asignación de nivel empresarial» es diferente de la «demanda especulativa» anterior y se considera un «estabilizador» del mercado actual de criptomonedas.

(Ii) riesgos potenciales de reversión de la demanda

La estabilidad actual del tesoro criptográfico corporativo depende del apoyo de la «prima del valor neto»: si los precios de las acciones de las empresas relevantes caen debido a las fluctuaciones del mercado o la presión de rendimiento, lo que resulta en un desequilibrio en la relación de «tenencias de activos criptográficos / valor de mercado total de la compañía», lo que puede desencadenar una reacción en cadena de «forzar a la reducción de las participaciones de los asuntos de cripto para estabilizar el balance».». La experiencia histórica muestra que el final del ciclo de criptomonedas a menudo proviene de la «reversión del mecanismo de demanda central»: la regulación ICO en 2017 finalizó el mercado alcista, la liquidación de apalancamiento Defi desencadenó un colapso en 2021, y si se convertirá en el ciclo de la criticería corporativa del «comprador neto» en 2025, se convertirá en un punto de giro clave del ciclo.

La particularidad de este riesgo radica en su «transmisión estructural»: el comportamiento comercial a corto plazo de las tenencias corporativas es diferente de los inversores o instituciones minoristas. A menudo tiene las características de «ciclo a gran escala y largo», lo que puede romper el «estado frágil de suministro y el equilibrio de demanda» actual del mercado de criptomonedas, lo que desencadena la doble presión del sobreimpulso y la contracción de liquidez.

Conclusión: Reconstrucción de la lógica de inversión de volatilidad como activos centrales

La esencia del mercado actual es la «era de los precios de la volatilidad de la era bajo colisiones narrativas». Las cuatro contradicciones centrales constituyen el marco subyacente de las decisiones de inversión: el «retroceso de temporada» de Bitcoin colide con «hasta la mitad», la «declaración cautelosa» de la Reserva Federal colide con la «estafflatación y los recortes de tasas de interés», la «normalización de la curva» con la «advertencia de recesión» y el «soporte corporativo de la tesorería» recaudan la «reversión de la demanda».

En este entorno, las habilidades centrales de los inversores deben cambiar de «predecir la dirección de una sola narrativa» a «capturar oportunidades de volatilidad en múltiples colisiones narrativas»:

-

Abrazar activamente la volatilidad:Ya no considera que la volatilidad es un riesgo, sino como el portador central para obtener retornos en exceso, como el uso del diseño de retroceso estacional de Bitcoin en septiembre para arbitraje a través de fluctuaciones de tasas de interés durante la etapa de bienvenida de la curva de bonos de EE. UU.

-

Fortalecer el pensamiento de cobertura:En el contexto de la disminución de la credibilidad de la política y el aumento de los riesgos de estanflación, los activos escasos como Bitcoin, Ethereum y Gold se asignan a la cobertura contra los riesgos de la dilución del crédito fiduciario y el restablecimiento de la valoración de los activos.

-

Seguimiento de señales estructurales:Preste mucha atención a los «indicadores estructurales», como los cambios en las posiciones de la criptomonedas corporativas, la implementación del objetivo de inflación de la Fed y la pendiente de la curva de rendimiento del tesoro de los Estados Unidos. Estos indicadores son puntos de anclaje clave para juzgar la dirección de la colisión narrativa.

En última instancia, la oportunidad de inversión actual en el mercado no es «elegir una cierta narrativa ganadora», sino comprender que «la volatilidad en sí misma es un activo», en una era de colisión narrativa, poder controlar la volatilidad, los riesgos de cobertura y capturar el valor de la plva en contradicciones es la lógica principal para construir ventajas de inversión a largo plazo.