1. Présentation

Le site officiel du gouvernement américain montre que l’Internal Revenue Service (IRS) a officiellement soumis une proposition à la Maison Blanche le 14 novembre. La proposition s’appelle « Broker Digital Transaction Reporting » et son contenu principal est de mettre en œuvre le « Crypto-Asset Reporting Framework » (CARF) lancé par l’OCDE.Une fois le CARF mis en œuvre, l’IRS pourra obtenir des données sur les comptes d’actifs cryptographiques à l’étranger détenus par des citoyens américains.Actuellement, la Maison Blanche examine la proposition.Profitant de cet incident comme d’une opportunité, cet article va trier et présenter le cadre CARF – qu’est-ce que CARF ?Comment s’est-il développé ?A-t-il déjà été mis en œuvre ?

2. Qu’est-ce que le CARF

Le « Crypto-Asset Reporting Framework » (CARF) est une norme mondiale de transparence fiscale proposée par l’Organisation de coopération et de développement économiques (OCDE) en 2022. Son mécanisme principal consiste à exiger des États membres qu’ils échangent automatiquement des informations sur les avoirs et les transactions de crypto-actifs de leurs citoyens afin de lutter efficacement contre l’évasion fiscale transfrontalière.

L’organisme de réglementation du CARF est très clair.Elle ne réglemente pas les crypto-actifs eux-mêmes, mais « les entités qui fournissent des services sur les crypto-actifs ». Dans ce cadre, toute institution qui fournit au public des services commerciaux tels que la négociation, la garde, l’échange et la gestion d’actifs cryptographiques transférables peut être considérée comme des fournisseurs de services de crypto-actifs déclarants (RCASP) et doit assumer des obligations de déclaration.Les RCASP typiques comprennent les bourses centralisées, les fournisseurs de services de portefeuille de garde, les OTC et les courtiers, les émetteurs qui fournissent des services d’achat et de vente ou de rachat de pièces stables, et les institutions qui portent le nom de DeFi mais qui ont derrière elles des entités identifiables et opérationnelles (telles que des frontaux centralisés, des plateformes de gestion des revenus).

Selon le cadre du CARF, le RCASP doit effectuer les travaux suivants pour les utilisateurs (y compris les utilisateurs institutionnels et les utilisateurs individuels) : (1) Due diligence des clients pour identifier leur statut de résidence fiscale, etc. ; (2) Enregistrez et suivez les comptes d’utilisateurs et effectuez des statistiques classifiées sur les informations sur les transactions d’échange, de cession, d’acquisition et de transfert liées aux actifs cryptographiques.Ces enregistrements et données doivent être conservés pendant au moins cinq ans.Chaque année, RCASP soumettra des informations de diligence raisonnable et des informations sur les actifs aux autorités fiscales de la juridiction où elle est située.Ensuite, les autorités fiscales échangeront automatiquement des informations internationales – cela équivaut à construire un réseau mondial d’informations fiscales dans le domaine des actifs cryptographiques, comblant les lacunes de la norme d’échange automatique existante d’informations fiscales sur les comptes financiers (CRS) dans le domaine du cryptage.

Le système de règles CARF se compose de trois parties :

(1) Règles du CARF et commentaires associés

Ces règles et commentaires sont conçus autour de quatre éléments clés : i) l’étendue des crypto-actifs couverts ; ii) les entités et les individus soumis aux exigences de collecte de données et de déclaration ; iii) les transactions à déclarer et les informations à déclarer liées à ces transactions ; iv) les procédures de diligence raisonnable pour identifier les utilisateurs et les contrôleurs de crypto-actifs et déterminer les juridictions fiscales pertinentes à des fins de déclaration et d’échange ;Les pays peuvent traduire les règles dans leur droit national pour la collecte et l’échange d’informations de déclaration pertinentes des fournisseurs nationaux de services de crypto-actifs avec d’autres pays ayant des relations conventionnelles.

(2) Conventions fiscales bilatérales ou multilatérales

Un accord ou un arrangement entre les autorités compétentes bilatérales ou multilatérales sur l’échange automatique d’informations conclu conformément au Code CARF et aux commentaires associés.

(3) Format de déclaration électronique

Le format électronique utilisé par les autorités compétentes pour échanger les informations CARF (format XML) et le format électronique utilisé par les prestataires de services de crypto-actifs déclarants pour déclarer les informations CARF aux autorités fiscales (comme spécifié dans le droit national).

3. Développement et mise en œuvre du CARF

Du lancement initial à l’acceptation généralisée, le développement de CARF reflète l’adhésion de la communauté internationale à la tendance vers la transparence fiscale des crypto-monnaies.

2022 : Début 2022, l’OCDE a publié un document de consultation sur le système de règles proposé, puis a publié la version finale du Crypto-Asset Reporting Framework en octobre, proposant une norme unifiée à l’échelle mondiale pour l’échange transfrontalier d’informations sur les crypto-actifs, marquant la formation initiale des règles CARF.

2023 : L’OCDE publie la première version des lignes directrices sur les schémas XML, les FAQ, le devoir de diligence et les opérations de reporting afin d’établir des règles techniques et de processus exécutables pour CARF.

2024 : L’OCDE publie la version finale du schéma XML CARF et les pays commencent à préparer leur législation nationale et leur travail d’arrimage.

Le CARF lui-même est une norme internationale formulée par l’OCDE et n’a pas d’effet juridique direct. Il doit être mis en œuvre grâce à l’engagement des pays à adhérer, à une transformation législative et à l’arrimage du système.En d’autres termes, le calendrier de mise en œuvre du CARF dans les différents pays/régions dépend des engagements spécifiques de chaque pays.Les données de l’OCDE montrent qu’en novembre 2025, 74 juridictions se sont officiellement engagées à mettre en œuvre le CARF en 2027 ou 2028, et 53 d’entre elles ont signé l’Accord bilatéral ou multilatéral entre autorités compétentes du CARF (CARF MCAA).Parmi eux, l’UE a adopté la directive DAC8 (directive de coopération administrative n° 8) en 2023, exigeant que les États membres de l’UE commencent à collecter des informations à partir du 1er janvier 2026 et achèvent le premier cycle d’échange d’informations transfrontalier d’ici le 30 septembre 2027. D’autres pays/régions font également progresser progressivement le CARF.

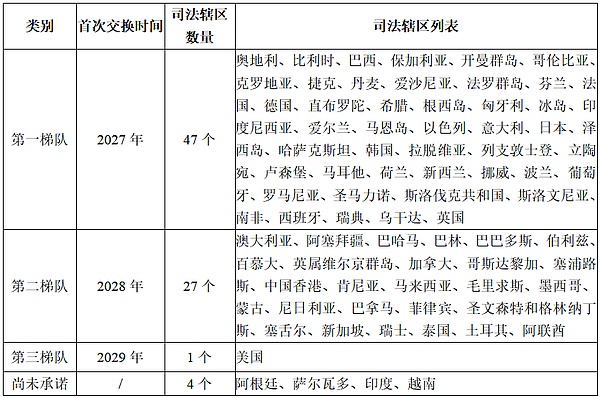

Selon les divulgations officielles de l’OCDE, au 24 novembre 2025, les engagements de chaque juridiction sont les suivants :

4. Conclusion

CARF est connu comme le CRS du monde de la cryptographie. Son objectif est d’établir un cadre mondial unifié d’échange d’informations fiscales, de résoudre le problème de la surveillance fiscale des actifs cryptographiques et de fournir aux autorités fiscales de divers pays davantage de données tierces sur les activités cryptographiques des résidents fiscaux. Le cadre exige que les RCASP se conforment aux exigences détaillées de KYC et garantissent une déclaration précise et opportune des informations pertinentes aux autorités fiscales.La mise en œuvre progressive du CARF montre la tendance à la transparence mondiale de la taxe sur le chiffrement et à la clarté progressive de la supervision du chiffrement.Tout en favorisant l’équité fiscale, en renforçant la confiance du public et en augmentant les recettes publiques, elle impose également des exigences de conformité plus élevées aux intermédiaires et aux résidents fiscaux.