Diese Woche erlitten die US-Finanzministerien den größten Rückgang der einzelnen Woche seit der Rückkaufkrise 2019, und seine Volatilität übertraf sogar den Ausbruch des Covid-19-Ausbruchs im März 2020.Noch besorgniserregender ist, dass die gewalttätigen Schwankungen auf dem US-amerikanischen Anleihenmarkt die Basis-Arbitrage-Fonds mit einem Risiko einer groß angelegten Liquidation ausgesetzt haben.Diese Szene ist der Situation sehr ähnlich, als die Liquiditätskrise im März 2020 ausbrach: Zu diesem Zeitpunkt war eine große Anzahl von Hedgefonds gezwungen, andere Vermögenswerte zu verkaufen, um die Liquidität zu erhöhen, was einen Einfrieren auf dem Rückkaufmarkt und mehrere Leistungsschalter von US -Aktien auslöste. Ist die abnormale Schwankung in US-Bindungen eine weitere Freilassung von Trumps Tarifkriegsrisiken oder der Beginn einer groß angelegten Krise?

Aus der Handelsperspektive,Die derzeitige Volatilität der US -Schulden fällt immer noch in den Umfang der konventionellen Risikomäßung. Es gibt drei Hauptgründe:

Erstens ist der durch die Erweiterung des Begriffspreads verursachte Liquidationsdrucks immer noch auf die Basisstrategie-Bereiche beschränkt und hat sich noch nicht auf systemische Strategien wie die CTA-Trendverfolgung oder die Risiko-Paritätsfonds ausgeweitet.

Zweitens bleibt der Geldmarkt stabil – der Restbetrag des Reverse -Rückkaufinstruments der Federal Reserve (RRP) von fast 500 Milliarden US -Dollar bildet einen Liquiditätspuffer, und die Rückkaufrate über Nacht und der SOFR -Spread liegt weiterhin innerhalb eines normalen Bereichs von weniger als 10 Basispunkten.

Drittens schwankt die 10-Jahres-Rendite im Bereich von 4,25%-4,5%, und der kritische Punkt von 4,8%gibt es immer noch eine Sicherheitsspanne, die die Dauerabsicherung von MBS-Investoren auslöst. Basierend auf diesen Phänomenen charakterisiert die Fed die aktuelle Volatilität als „normaler Betrieb des Markt-Selbstregulationsmechanismus“.

Solange kein systemisches Risiko ausbricht, sind die Vorteile von Bitcoin in der zweiten Phase des Handelskrieges fast eine ausgemachte Schlussfolgerung.

Erstens wird Trumps Tarifpolitik die Dominanz des US -Dollars in der globalen Handelsabrechnung erheblich schwächen und die diversifizierte Transformation des internationalen Zahlungssystems beschleunigen.Wenn sich die Ent-Dollarisierung vertieft, wird der Anteil der lokalen Währungen wie RMB und Rubel weiter zunehmen, und Gold und Bitcoin werden zu wichtigen Wertstabilitätsanker.Zum Beispiel wurden Russlands Devisenreserven im Jahr 2022 vom Westen eingefroren. Um den Druck auf die Abschreibung des Rubels zu lindern, führte die russische Zentralbank zwischen dem 28. März und dem 30. Juni eine Richtlinie für den Erwerb von Festpreisen (5.000 Rubel/Gramm) durch, die nicht nur den Rubelwechselkurs erfolgreich stabilisierte, sondern seine Goldreserven um 300 Tonnen stiegen.

Es ist erwähnenswertAnwesendEs wurde ein Dual-Track-Wertspeichersystem von „offiziellem Gold + Private Bitcoin“ gebildet. Da die Vereinigten Staaten das US-Dollar-Defizit-Output allmählich reduzieren oder sogar stoppen, kann diese neue Architektur zu einer wichtigen Ergänzung zum Entsendungsprozess werden.

Zweitens kann die Trump -Administration dem operativen Modell der „Plattformvereinbarung“ von 1985 folgen und wichtige Handelspartner dazu zwingen, die Abschreibungsvereinbarungen für den US -Dollar durch Zölle zu akzeptieren. Obwohl diese Kombination aus „hohen Zöllen + schwacher Dollar“ -Politik die Wettbewerbsfähigkeit der US -amerikanischen Produktionsindustrie verbessern kann, wird sie zwangsläufig die Credit Foundation des US -Dollars untergraben.

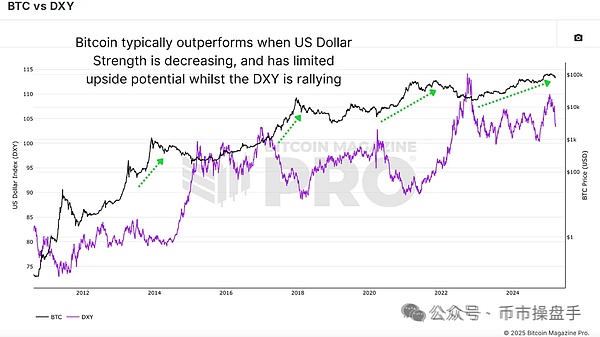

Die historische Erfahrung zeigt, dass, wenn der Markt eine anhaltende Erwartung der US -Dollar -Abschreibungen bildet, eine harte Währung mit ‚Super Souveränitätsmerkmalen‘ tendenziell außerdem abfällt – zwischen 1985 und 1987 nach der Unterzeichnung des Plaza -Abkommens, der 50% abzeichnete, erhöhte sich der US -Dollar 50% und 47% gegen das japanische Yen und der deutsche Markus, der einen Preis von ungefähr auf den Preis, und der Preis von ungefähr auf uns zu $ 300 $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ u von $ 300 $ $ $ $ $ u von $ $ $ $ u von $ 300 $ $. 66%. Dieser Prozess führte zu Billionen Dollar an Vermögensumverteilung. In den letzten zehn Jahren haben Bitcoin und der US -Dollar -Index eine signifikante negative Korrelation gezeigt, sodass Bitcoin im US -Dollar -Abwärtszyklus wahrscheinlich verstärkt wird.

Nach historischen Erfahrungen müssen hochwertige Vermögenswerte mit sicherem Haven zwei Kernstandards entsprechen: signifikante positive Risikoprämie und kontrollierbare Preisschwankungen. In den letzten zehn Jahren war Gold das einzige Kapital, das diese beiden Anforderungen weiterhin erfüllt, und Bitcoin wurde seit langem aufgrund übermäßiger Schwankungen der Extremmärkte (wie der eintägigen Amplitude von 37% im März 2020) aus den Safe-Haven-Vermögenswerten ausgeschlossen. Diese traditionelle Wahrnehmung wird jedoch durch neue Marktdaten in Frage gestellt. Die Leistung verschiedener Vermögenswerte hat in dem Zeitraum, in dem Trumps Tarifpolitik auf Turbulenzen ausgelöst wurde, wichtige Änderungen gezeigt.

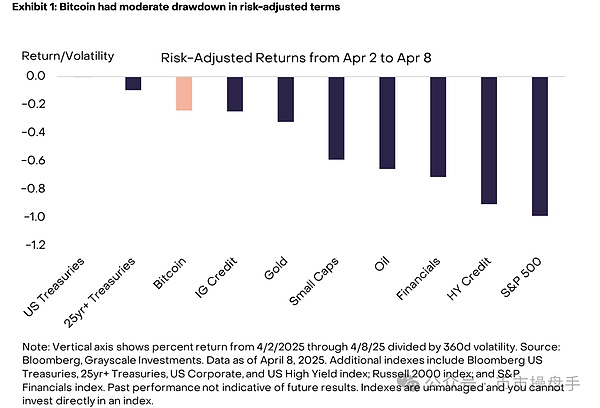

Im 2. April bis 8. April betrug der risikobereinigte Bitcoin -Rendite -Rendite -0,24, was nicht nur die S & P -0,98 überschritt, sondern auch höher als der von Gold -0,29.Diese Verschiebung legt nahe, dass Bitcoin ein einzigartiges „Krisenalpha“ -attribut entwickelt-obwohl die absolute Volatilität immer noch höher ist als Gold, hat seine relative Leistung bei systemischen Risikoereignissen die traditionellen Safe-Haven-Vermögenswerte übertreffen.

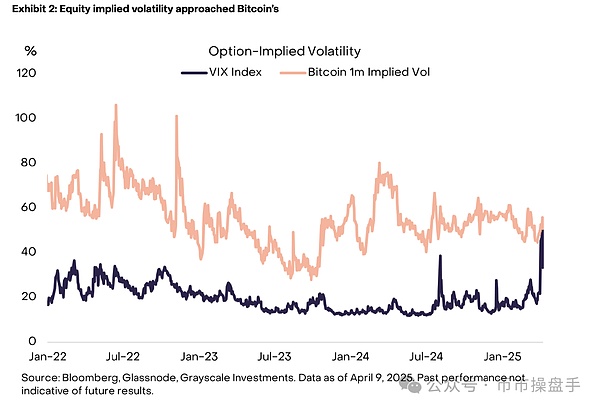

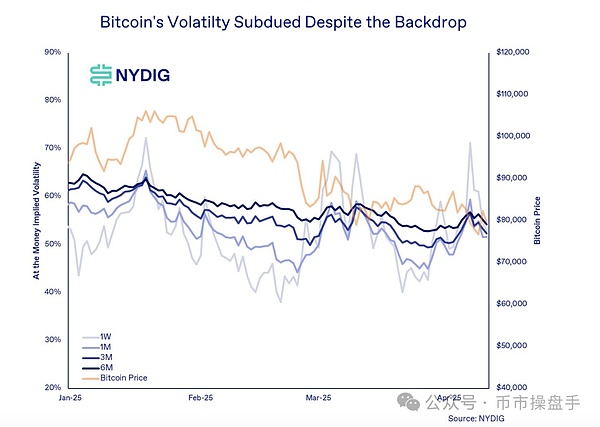

Obwohl der VIX -Index seinen höchsten Punkt seit fast drei Jahren (60) anstieg, stieg die implizite Volatilität von Bitcoin in einem Monat nur geringfügig und ist immer noch weit von seinem historischen Hoch entfernt. gleichzeitig,Es gibt keine offensichtliche Korrelation zwischen dem Preis für Bitcoin und seiner implizite Volatilität in der Quadratwertoption.Dies zeigt, dass der Markt im Allgemeinen der Ansicht ist, dass der scharfe Rückgang der US -Aktien nur begrenzte potenzielle Auswirkungen auf Bitcoin hat, und die Optionsinvestoren haben das Ereignis nicht verwendet, um eine lange Volatilität zu erzielen, was die Ansicht bricht, dass der Markt im Allgemeinen der Ansicht ist, dass Bitcoin in der Vergangenheit bei US -Aktien auf US -Aktien hebelt.

Rückblickend ist der Zeitpunkt von Trumps Einrichtung von Bitcoin Strategic Reserven keineswegs zufällig – dies ist nicht nur ein zukunftsgerichteter Layout, um die Kreditrisiken des US -Dollars abzusichern, sondern auch ein strategischer Schritt zur Aufrechterhaltung der globalen monetären Dominanz. Als die strategischen Absichten der USA jedoch vom Markt allmählich eindeutig gesehen wurden, hatte US -Kapital fast 30% der zirkulierenden Bitcoin -Chips angesammelt.