出典:Grayscale;編集:aiman@bitchainビジョン

この記事の重要なポイント:

-

フィアット通貨にとって、評判は非常に重要です。今日、低インフレを確保するという米国政府のコミットメントは、高い公的債務、債券利回りの上昇、制御不能な赤字支出のために、もはや完全に信頼できなくなる可能性があります。州の債務負担を管理する戦略には、少なくとも中程度の高インフレが含まれると考えており、この可能性は高まっています。ドルに支配された資産の保有者がこれを信じている場合、彼らは他の価値のある手段を求めるかもしれません。

-

ビットコインやイーサリアムなどの暗号通貨がこれを達成する可能性があります。それらは、新しいテクノロジーに基づいた代替金融資産です。価値のある手段として、それらの最も重要な特徴は、プログラム的で透明性のある規定と、個人または機関によって制御されない自律性です。物理的な金のように、彼らの実用性は、それらの不変で影響を受けていない政治システムに一部起因しています。

-

公的債務が制御不能に成長し続けている限り、政府は低インフレを維持することを説得力を持って約束することはできず、投資家は価値の貯蔵手段としてのフィアット通貨の実現可能性にも疑問を抱くかもしれません。。この環境では、暗号資産に対するマクロ需要が増え続ける可能性があります。ただし、政策立案者がフィアット通貨に対する長期的な信頼を強化するための措置を講じると、暗号資産に対するマクロ需要が減少する可能性があります。

Crypto Assetクラスへの投資とは、ブロックチェーンテクノロジーへの投資を意味します。パブリックトランザクションデータベースを維持するために使用されるオープンソースソフトウェアを実行しているコンピューターネットワークです。この技術は、インターネット上の貴重なもの(お金と資産)が流れる方法を変えています。Grayscaleは、ブロックチェーンがデジタルコマースに革命をもたらし、支払いシステムと資本市場インフラに大きな影響を与えると考えています。

しかし、このテクノロジーの価値 – ユーザーに提供するユーティリティ – は、金融仲介効率の改善だけではありません。ビットコインとイーサリアムは、支払いシステムと金銭的資産の両方です。これらの暗号通貨には、必要に応じて従来のフィアット通貨の避難所になる可能性のある特定の設計機能があります。ブロックチェーンの仕組みを理解するには、コンピューターサイエンスと暗号化を理解する必要があります。しかし、暗号資産の価値を理解するには、フィアット通貨とマクロ経済の不均衡を理解する必要があります。

フィアット通貨、信頼、信頼性

ほとんどすべての現代経済は、フィアット通貨システムを使用しています。紙幣(およびその数値表現)には、それ自体が本質的な価値はありません。驚くべきことに、世界の富の大部分は価値のない物理的なオブジェクトに根ざしています。もちろん、フィアット通貨の真の意味は紙の通貨自体ではなく、それを取り巻く機関です。

これらのシステムが機能するためには、マネーサプライへの期待はある程度に基づいている必要があります。供給を制限することにコミットすることなく紙幣を使用する必要はありません。したがって、政府はマネーサプライを過剰に増やさないことを約束しますが、一般の人々はこれらのコミットメントの信頼性について判断します。これは信頼ベースのシステムです。

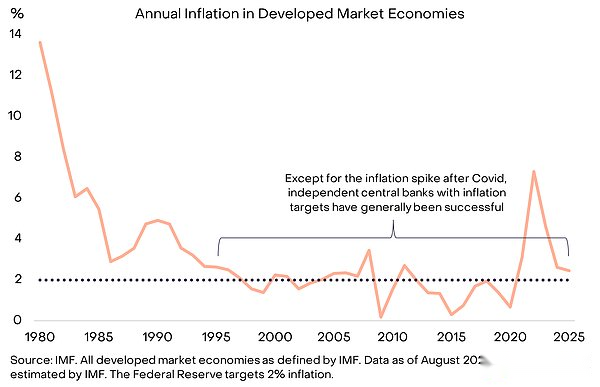

しかし、歴史はこの信頼の政府違反の例で満たされています。政策立案者は、当時の停止措置であったため、マネーサプライ(インフレを引き起こす)を増やすことがあります。したがって、通貨所有者は、当然、フィアット通貨の供給を制限するという一般的なコミットメントに懐疑的です。コミットメントをより信頼できるようにするために、政府はしばしば何らかの制度的枠組みを採用します。これらのフレームワークは時間と国によって異なりますが、今日の最も一般的な戦略は、特定のインフレ目標が明確に設定されている独立した中央銀行にマネーサプライを管理する責任を委任することです。この構造は、1990年代半ば頃から標準であり、基本的に低インフレを達成するのに効果的です(図1)。

チャート1:インフレ目標と中央銀行の独立性が信頼の構築に役立ちます

通貨が失敗したとき

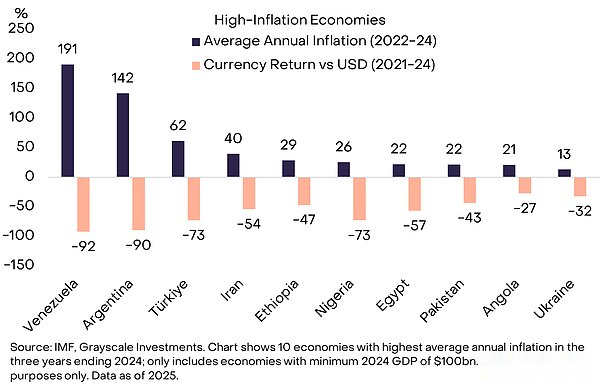

フィアット通貨の評判が高い場合、国民はこの問題を気にしません。これが目標です。そして、歴史的に低く安定したインフレを持つ国の市民にとって、毎日債務の支払いまたは返済に使用できない通貨を保持することの意味は、理解するのが難しいかもしれません。しかし、世界には明らかに良い通貨が必要な場所がたくさんあります(図2)。ベネズエラまたはアルゼンチンの市民が、外貨または暗号資産で資産の一部を保持したい理由を誰も疑問に思っていませんでした。

図2:政府は時折マネーサプライを誤解します

上記のチャートの10か国の総人口は約10億であり、その多くは暗号通貨を通貨寿命として使用しています。これには、ビットコインやその他の暗号通貨、およびブロックチェーンベースのStablecoin Tether(USDT)が含まれます。テザーやその他のスタブコインを採用することは、数十年にわたって新興市場で共通しているという、国内のフィアット通貨の代表的なドル化のもう1つの形態のドル化にすぎません。

世界はドルに依存しています

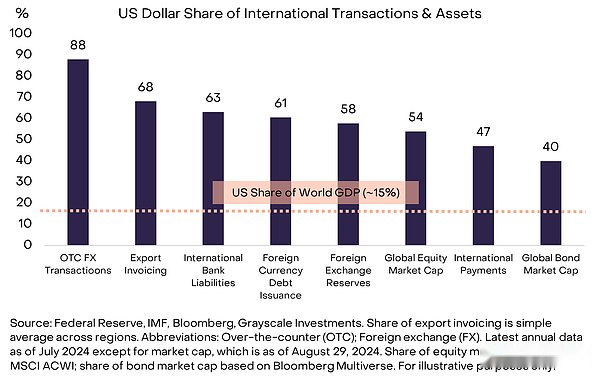

しかし、問題が米ドル自体にあるとしたらどうでしょうか?あなたが多国籍企業、純資産の高い人、または全国国家である場合、ドルの影響を取り除くことはできません。米ドルは、米国の現地通貨と今日の世界の支配的な国際通貨の両方です。連邦準備制度によると、さまざまな特定の指標に基づいて、米ドルは国際通貨使用の約60%〜70%を占めていますが、ユーロは20%〜25%であり、人民元は5%未満です(図3を参照)。

チャート3:米ドルは今日の支配的な国際通貨です

図2の新興市場経済と比較して、米国が通貨の管理の問題を抱えていないことは明らかです。しかし、ドルの堅牢性に対する脅威は、ほぼすべての資産保有者に影響を与えるため、日常取引にドルを使用する米国の住民だけではありません。(アルゼンチンのペソやベネズエラのボリバルではなく)米ドルに直面しているリスクは、最大の資本プールが金や暗号通貨などの代替資産を求めるように駆り立てる本当の理由です。他の国と比較して、米国の通貨の安定性が直面している潜在的な課題は最も深刻ではないかもしれませんが、それが最も重要です。

コアは債務問題です

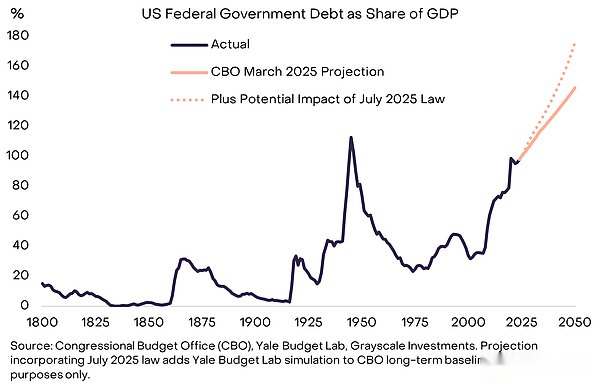

フィアット通貨は、コミットメント、信頼、信頼性に基づいて構築されています。私たちは、米ドルが新たな信頼性の問題に直面していると考えています。この信頼性の欠如の根本的な原因は、持続不可能な連邦政府の赤字と債務です。

この不均衡は、2008年の金融危機で始まりました。2007年、米国の赤字はGDPの1%のみを占め、総債務はGDPの35%を占めました。それ以来、連邦政府の平均年間赤字は、GDPの約6%を占めています。現在、米国財務省債は約30兆ドルで、GDPの100%に相当します。これは、第二次世界大戦の昨年のレベルにほぼ匹敵し、大幅に増加し続けると予想されています(図4)。

図4:米国の公的債務は持続不可能な上向きのトラックにあります

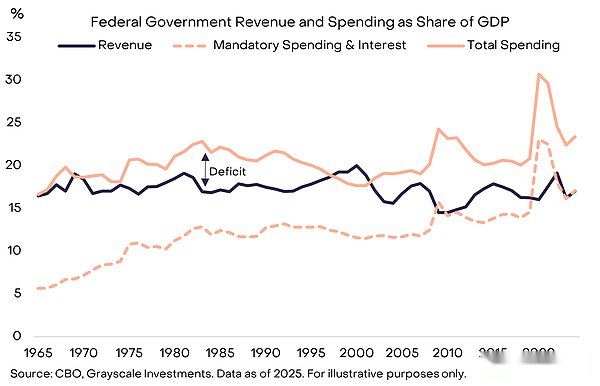

巨大な赤字は常に2つの当事者の間で共通の懸念事項であり、失業率が比較的低いままであってもです。現代の赤字を解決するのが難しい理由の1つは、収入が硬直した支出(社会保障やメディケアなどのプロジェクトなど)や利息の支払いのみをカバーしていることです(図5を参照)。その結果、予算のバランスをとるには、政治的に苦痛な支出削減や増税が必要になる場合があります。

図5:政府の収入は、必須の支出と利息のみをカバーしています

利息費用:厳しい制約

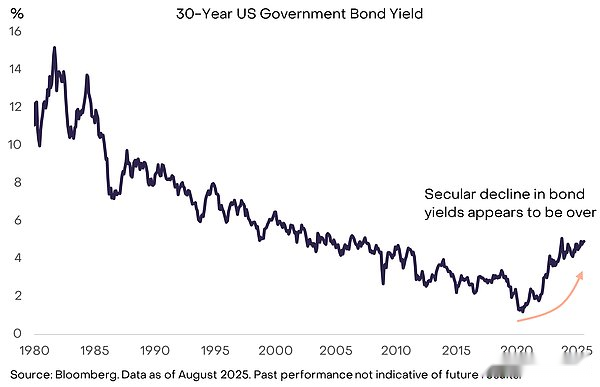

経済理論は、政府の債務がどれだけ見なされているかを教えてくれません。借り手が知っているように、重要なのは借金の量ではなく、資金調達の費用です。米国政府が依然として非常に低金利で借りることができる場合、債務の伸びは、機関の信頼性と金融市場に大きな影響を与えることなく継続する可能性があります。実際、一部の有名なエコノミストは、低金利が資金調達を容易にしたため、まさに債務株式の増加について楽観的です。しかし、債券利回りの数十年の下降傾向は現在終わっているようであるため、債務の伸びの限界が現れ始めています(図6)。

チャート6:債券利回りの上昇とは、債務の成長の制限が有効になり始めることを意味します

他の価格と同様に、債券利回りは最終的に需要と供給に依存します。米国政府は引き続きより多くの債券を発行しており、過去数年間のある時点で、これらの債券の需要が満たされているようです(低価格/高価格)。

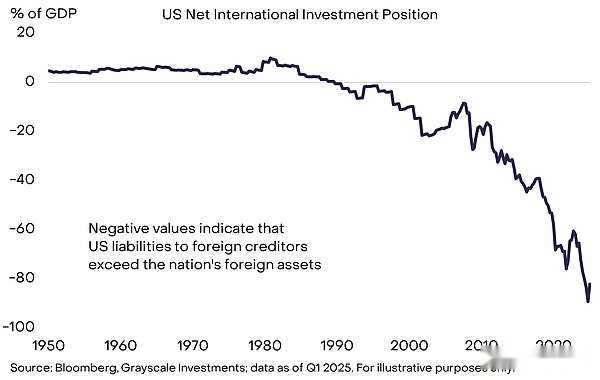

これには多くの理由がありますが、重要なのは、米国政府が国内の貯蓄者と海外からの両方から借りていることです。米国の国内貯蓄は、米国経済の借入と投資のニーズ全体を吸収するのに十分ではありません。したがって、米国の国際口座には、大規模な債務と多数の純債務職の両方があります(図7)。外国経済の一連の変化により、国際市場の金利の低下が減少しました。これらの変更には、新興市場における公式準備金の蓄積と日本のデフレの終わりの減速が含まれます。地政学的景観の調整は、米国財務省債に対する外国投資家の構造的需要を弱める可能性もあります。

図7:米国は、借入に資金を提供するために外国の貯蓄に依存しています

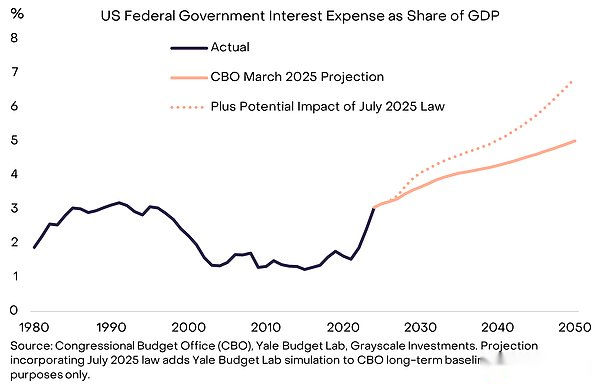

米国政府がより高い金利で債務を借り換えているため、支出の割合が大きいと利息費用に費やされます(図8)。債券の利回りが低いため、過去15年間で債務株式が急速に増加することができましたが、政府の利息費用は大きな影響を受けていません。しかし、これは終わったので、債務問題はより緊急になっています。

図8:利息費用は債務増加の制約です

なぜ借金雪玉

債務負担を管理するには、議員が次のことをする必要があります。(1)基本的な赤字のバランス(つまり、利息費用を控除した後の予算残高)。 (2)経済成長に比べて利息コストが低いレベルにとどまることを期待する。米国は引き続き基本的な赤字(GDPの約3%)を持っているため、金利が制御可能な範囲内にある場合でも、債務株は引き続き上昇します。残念ながら、後者の質問 – エコノミストが時々「雪だるま効果」と呼ぶことも、ますます挑戦的になっています。

基本的な赤字のバランスを仮定すると、次の条件が満たされます。

1.平均債務金利が名目上の経済成長率よりも低い場合、債務負担(GDPに対する公的債務の割合として定義)は減少します。

2。平均債務金利が名目上の経済成長率よりも高い場合、債務負担は増加します。

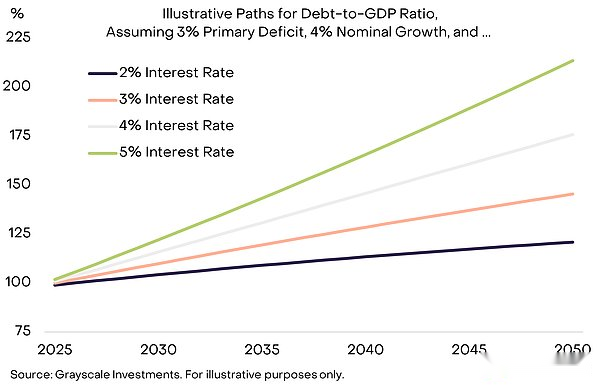

これの重要性を説明するために、図9は、GDPに対する米国の公的債務の割合の仮説的な経路を示しています。基本的な赤字はGDPの3%にとどまり、公称GDP成長率を4%に維持できると仮定します。結論は、金利が公称成長に比べて高い場合、債務負担はより速く上昇するということです。

チャート9:金利の上昇は、雪玉の負債負担につながる可能性があります

債券利回りの上昇に加えて、多くの予測者は現在、構造GDPの成長が老化労働力と移民の減少により減速することを期待しています。米国議会予算局(CBO)は、潜在的な労働成長が現在の1%から2035年まで約0.3%に減速すると予測しています。 成長。

ストーリーはどのように終わりますか

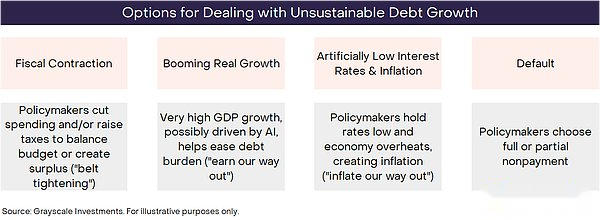

定義上、持続不可能な傾向は永遠に続くことはできません。米国連邦政府の債務の制御されていない成長は最終的に終了しますが、誰も正確な時間を決定することはできません。いつものように、投資家は考えられるすべての結果を考慮し、データ、政策立案者の行動、歴史的な教訓に基づいてそれが起こる可能性を比較検討する必要があります。必ずしも相互に排他的ではない4つの可能な結果があります(図10)。

図10:投資家は結果を検討し、その可能性を検討する必要があります

米国の債務は米ドルで廃止され、インフレは通常、債務を返済しないよりも苦痛が少ないため、デフォルトの可能性は非常に少ないです。将来的には財政緊縮があるかもしれませんが、最終的には解決策の一部になる可能性がありますが、米国議会は今後10年間で財政政策を高く維持する大きな美しい行為を制定しました。少なくとも今のところ、増税および/または支出の削減による赤字の削減は考えられないようです。大胆な経済成長が理想的な結果になりますが、現在成長は弱く、潜在的な成長は遅くなると予想されます。データはまだ明らかにされていませんが、人工知能技術によって推進される生産性の大幅な向上は、間違いなく債務負担を管理するのに役立ちます。

これは、人為的な低金利とインフレにつながります。たとえば、米国が約3%の金利、約2%の実質GDP成長率、約4%のインフレ率を維持できる場合、基本赤字を減らすことなく現在のレベルで債務株を理論的に安定させることができます。FRBの構造は、金融政策を短期的な政治的圧力から保護するために独立して動作します。しかし、最近の議論と政策立案者の行動は、この独立が危険にさらされる可能性があると信じている一部のオブザーバーの間で懸念を提起しました。いずれにせよ、FRBが国の財政政策の問題を完全に無視することは非現実的かもしれません。歴史は、重要な瞬間に、金融政策が財政政策の対象であり、最小限の抵抗のある道はインフレを通してそれから抜け出すことである可能性があることを示しています。

結果の可能性、問題の深刻さ、および政策立案者がこれまでに行った行動を考えると、国の債務負担を管理するための長期的な戦略により、FRBの2%の目標を超える平均インフレがますます増える可能性が高いと考えています。

暗号通貨に戻ります

全体として、マネーサプライとインフレの成長を制御するという米国政府のコミットメントは、巨大な債務尺度、金利の上昇、その他の実行可能な対応手段の欠如により、もはや完全に信頼できなくなる可能性があります。フィアット通貨の価値は、最終的に、マネーサプライを増やさないという政府の信頼できるコミットメントに依存します。したがって、このコミットメントを疑う理由がある場合、すべてのドルに支配された資産の投資家は、これがポートフォリオにとって何を意味するかを考慮する必要があるかもしれません。彼らが価値の貯蔵手段としてドルが信頼性が低いと考え始めた場合、彼らは他のオプションを探すかもしれません。

暗号通貨は、ブロックチェーンテクノロジーに基づくデジタル商品です。暗号通貨には多くの種類があり、それらの用途は通常、「価値のストア」通貨とは関係ありません。たとえば、パブリックチェーンには幅広いアプリケーションがあり、支払い、ビデオゲーム、人工知能などの多くの分野をカバーしています。Grayscaleは、FTSE Russell Indexと協力して開発された「Cryptoセクター」フレームワークを使用し、主な用途に基づいて暗号資産を分類します。

これらのデジタル資産のごく一部は、広範囲にわたる使用、分散型、供給の成長が限られているため、実行可能な価値の貯蔵手段と見なすことができると考えています。これには、最高の時価総額の2つの暗号資産、ビットコインとイーサリアムが含まれます。フィアット通貨のように、彼らはそれらに価値を与える他の資産によって「サポート」されていません。代わりに、ユーザーは、ユーザーが精査のリスクなしにピアツーピアデジタル決済を行うことを許可し、供給を増やさない信頼できるコミットメントを行うという事実に由来しています。

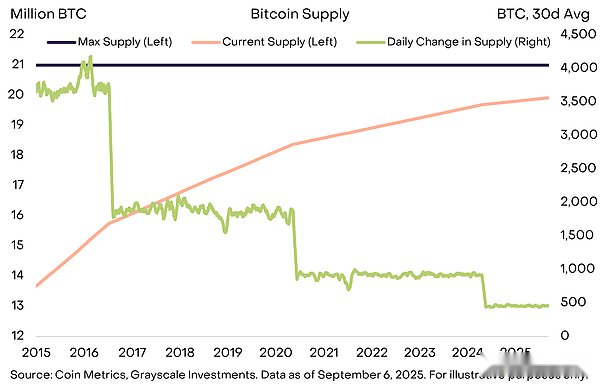

たとえば、ビットコインの供給は2100万で締めくくられており、現在の供給は1日あたり450の速度で成長しており、4年ごとに新しい供給が半分減少しています(図11)。これは、オープンソースコードで明らかに明確に表現されており、ビットコインコミュニティからのコンセンサスなしで変更を達成できないことがわかります。さらに、ビットコインは、債務を返済する必要がある金融機関などの外部機関に拘束されません。透明で予測可能で最終的に限られた供給は、ビットコインの時価総額が2兆ドル以上に成長するのに役立つシンプルで強力な概念です。

チャート11:ビットコインは予測可能で透明なマネーサプライを提供します

金と同様に、ビットコイン自体は関心を生み出さず、(現時点では)毎日の支払いで広く使用されていません。これらの資産の有用性は、彼らがしていないことです。最も重要なことは、政府が債務を返済する必要があるため、供給は増加しないことです。政府や他の機関は供給を管理できません。

今日の投資家は、深刻なマクロ経済の不均衡に対処しなければなりません。最も重要な要素は、公的債務の持続不可能な成長と、フィアット通貨の信頼性と安定性への影響です。ポートフォリオで代替通貨資産を保持する目的は、フィアット通貨減価のリスクに反してヘッジすることです。これらのリスクが増加し続けている限り、そのような結果をヘッジできる資産の価値は高くなるはずです。

状況を変えることができるもの

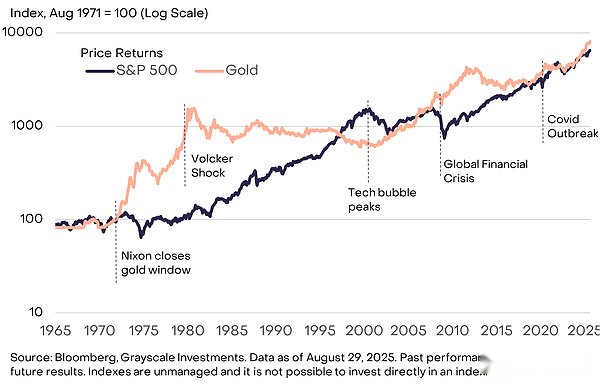

暗号資産クラスへの投資にはさまざまなリスクが含まれ、このレポートの範囲を超えています。ただし、マクロの観点から、特定の暗号資産の長期的な価値提案に対する重要なリスクは、国民の信頼を回復するためのフィアット通貨供給を管理するという政府のコミットメントかもしれません。これらの措置には、政府の債務対GDP比の安定化と削減、中央銀行のインフレ目標の支援の再確認、中央銀行の独立性を統合するための措置を講じることが含まれます。政府が発行したフィアット通貨は、取引に便利な媒体になりました。政府が価値の効果的な貯蔵になることを保証できる場合、暗号通貨の需要やその他の価値の代替貯蔵庫が減少する可能性があります。たとえば、1970年代に米国の機関の信頼性が疑問視されたとき、金はうまく機能しましたが、1980年代と1990年代には、FRBが制御されたインフレが不十分になりました(図12)。

チャート12:1980年代と1990年代にインフレが低下したため、金はパフォーマンスが低かった

公共チェーンは、デジタル通貨とデジタルファイナンスに革新をもたらしました。現在、最も価値のあるブロックチェーンアプリケーションは、フィアット通貨機能とは異なるデジタル通貨システムを提供するものです。そのニーズは、現代のマクロ経済的不均衡(高い公共部門の債務など)などの要因と密接に関連しています。時間が経つにつれて、暗号資産クラスの成長は、これらのマクロ要因と、公共チェーンに基づいた他の革新的な技術の採用によって推進されると考えています。