Autor: CryptoVizArt, Chris Beamish, Antoine Colpaert; Quelle: Glassnode

Zusammenfassung

-

Bitcoin stabilisiert sich über dem wahren Marktdurchschnitt, aber die breitere Marktstruktur ähnelt nun dem ersten Quartal 2022, wobei über 25 % des Angebots im Minus liegen.

-

Die Kapitaldynamik bleibt positiv und unterstützt die Konsolidierung, wenn auch deutlich unter den Höchstwerten von Mitte 2025.

-

Der Quantilbereich von 0,75 bis 0,85 (96,1.000 bis 106.000 US-Dollar) ist ein Schlüsselbereich zur Wiederherstellung der Marktstruktur.Ein Bruch darunter erhöht die Abwärtsrisiken.

-

Die ETF-Fondsströme wurden negativ und die kumulative Kassavolumendifferenz (CVD) ging zurück, was auf eine schwächere Nachfrage hindeutet.

-

Das offene Interesse an Futures sank und die Finanzierungssätze wurden auf neutral zurückgesetzt, was eine risikoscheue Haltung widerspiegelt.

-

Der Optionsmarkt ist durch eine Kompression der impliziten Volatilität (IV) und eine Abschwächung der Skew gekennzeichnet, wobei sich die Kapitalflüsse von Put-Optionen hin zu vorsichtigen Call-Optionsverkäufen verlagern.

-

Optionen scheinen unterbewertet zu sein, da die realisierte Volatilität die implizite Volatilität übersteigt, was Short-Gamma-Händler unter Druck setzt.

Insgesamt bleiben die Märkte fragil und sind darauf angewiesen, wichtige Kostenbasisbereiche halten zu können, sofern keine makroökonomischen Schocks den Ausschlag geben.

Einblicke in die Kette

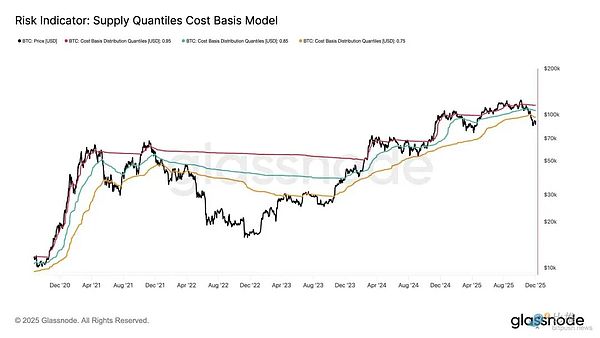

Bodenbildung oder Kollaps?

In den letzten zwei Wochen sind die Bitcoin-Preise gefallen und haben Unterstützung in der Nähe eines wichtigen Bewertungsankers gefunden, der als True Market Mean bekannt ist – der Kostenbasis für alle nicht ruhenden Münzen (mit Ausnahme von Minern).Dieses Niveau markiert typischerweise die Trennlinie zwischen einer leicht rückläufigen Phase und einem tiefen Bärenmarkt.Während sich die Preise in letzter Zeit oberhalb dieser Schwelle stabilisiert haben, spiegelt die breitere Marktstruktur zunehmend die Dynamik des ersten Quartals 2022 wider.

Diese Ähnlichkeit wird deutlicher, wenn man das Supply Quantiles Cost Basis Model verwendet, das die Kostenbasis von Angebotsclustern verfolgt, die von Top-Käufern gehalten werden.Die Spotpreise sind seit Mitte November unter das 0,75-Perzentil gefallen und werden derzeit bei rund 96,1.000 US-Dollar gehandelt, sodass über 25 % des Angebots Verluste erleiden.

Dadurch entsteht ein fragiles Gleichgewicht zwischen dem Risiko einer Kapitulation des Top-Käufers und der Möglichkeit, dass sich aufgrund der Erschöpfung des Verkäufers ein Tiefpunkt bildet.Allerdings bleibt die aktuelle Struktur sehr empfindlich gegenüber Makroschocks, bis der Markt das 0,85-Quantil (~106,2.000 USD) als Unterstützung zurückerobern kann.

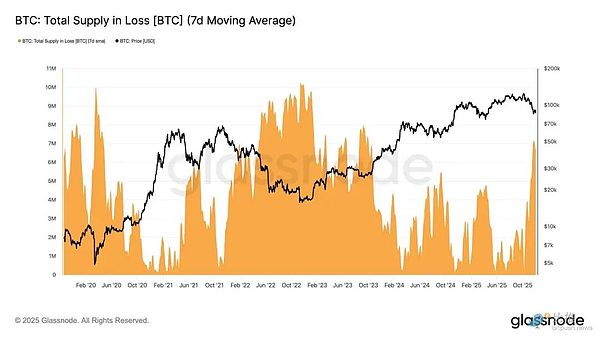

Der Schmerz dominiert

Basierend auf dieser strukturellen Sicht können wir durch „Total Supply in Loss“ die Angebotssituation der Top-Käufer vergrößern und beobachten, um die Dominanz der Verluste, also den nicht realisierten Schmerz, zu messen.

Der einfache gleitende 7-Tage-Durchschnitt (7D-SMA) des Indikators kletterte letzte Woche auf 7,1 Millionen BTC – den höchsten Stand seit September 2023 – was verdeutlicht, dass der seit mehr als zwei Jahren andauernden Hausse-Preisanstieg nun vor zwei flachen Tiefstphasen steht.

Die Größe des aktuellen verlustbringenden Angebots (zwischen 5 und 7 Millionen BTC) ähnelt auffallend dem Seitwärtsmarkt Anfang 2022, was die oben genannte Ähnlichkeit noch verstärkt.Dieser Vergleich unterstreicht einmal mehr, dass der wahre Marktmittelwert die entscheidende Schwelle ist, die milde Abwärtsphasen vom Übergang zu einem deutlicheren Abwärtstrend unterscheidet.

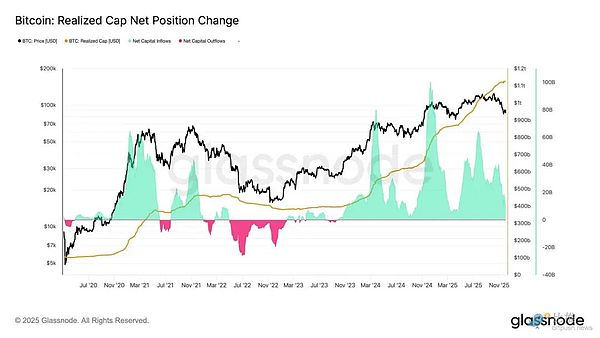

Die kinetische Energie ist immer noch positiv

Trotz starker Ähnlichkeiten mit dem ersten Quartal 2022 bleibt die Kapitaldynamik in Bitcoin leicht positiv, was dazu beiträgt, die Unterstützung nahe dem realen Marktdurchschnitt und die anschließende Erholung über 90.000 US-Dollar zu erklären.

Diese Kapitaldynamik kann anhand der Nettoveränderung der realisierten Obergrenze gemessen werden, die derzeit bei +8,69 Milliarden US-Dollar pro Monat liegt – deutlich unter dem Höchststand von 64,3 Milliarden US-Dollar pro Monat im Juli 2025, aber immer noch positiv.

Solange die Kapitaldynamik über Null bleibt, kann der reale Marktdurchschnitt weiterhin als Konsolidierungszone und potenzieller Tiefpunktbereich dienen und nicht als Beginn eines tieferen Rückgangs.

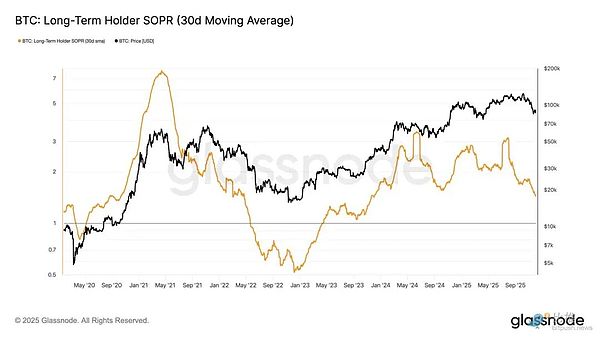

Langfristige Gewinnmargen der Inhaber schwinden

Der Verbleib in einem Regime positiver Kapitalzuflüsse bedeutet, dass die neue Nachfrage immer noch Gewinnmitnahmen langfristiger Anleger absorbieren kann.Der SOPR (30D-SMA, ein Maß für das Spot-Preis-Kosten-Verhältnis für aktiv ausgebende Long-Inhaber) fiel zusammen mit dem Preis stark, bleibt aber über 1 (derzeit bei 1,43).Dieser sich abzeichnende Margentrend spiegelt erneut die Struktur des ersten Quartals 2022 wider: Langzeitinhaber verkaufen weiterhin ihre Gewinne, aber die Margen schrumpfen.

Obwohl die Nachfragedynamik stärker ist als zu Beginn des Jahres 2022, ist die Liquidität weiterhin gering, sodass es für Bullen unerlässlich ist, sich über dem wahren Marktdurchschnitt zu halten, bis eine neue Nachfragewelle auf den Markt kommt.

Einblicke außerhalb der Kette

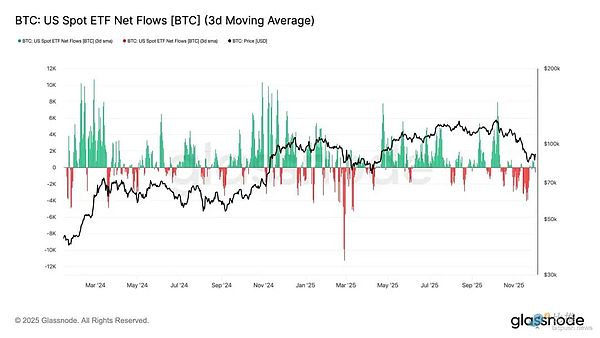

Die ETF-Nachfrage schwächt sich ab

Was den Spotmarkt betrifft, so verschlechterten sich die Nettozuflüsse in den US-Bitcoin-ETF erheblich, wobei der 3-Tage-Durchschnitt den ganzen November über deutlich in den negativen Bereich abrutschte.Dies markiert einen Bruch mit den anhaltenden Zuflüssen, die die Preise zu Beginn dieses Jahres stützten, und spiegelt eine Abkühlung der neuen Kapitalzuweisungen wider.

Die Abflüsse verteilten sich breit auf die Emittenten, was auf eine vorsichtigere Haltung institutioneller Akteure angesichts der schwächeren Marktbedingungen hindeutet.Der Spotmarkt ist derzeit mit einer schwächelnden Nachfrage konfrontiert, die die unmittelbare Käuferunterstützung schwächt und die Preise empfindlicher gegenüber externen Schocks und makrobedingten Schwankungen macht.

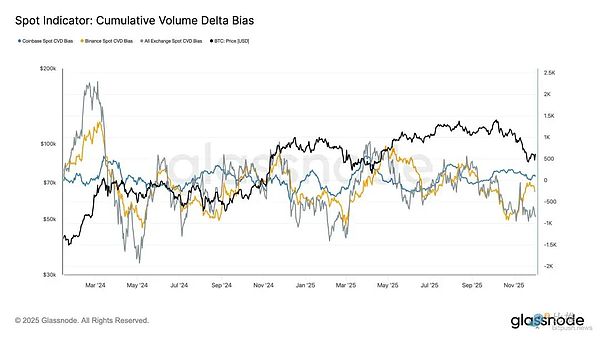

Der Spotkauf schwächt sich ab

Aufgrund der sich verschlechternden Nachfrage nach ETFs ist auch die kumulative Volumendifferenz (CVD) an den großen Börsen zurückgegangen, wobei sowohl Binance als auch die Aggregationshandelsplattformen weiterhin einen negativen Trend aufweisen.

Dies deutet auf einen stetigen Anstieg des Verkaufsdrucks durch Abnehmer hin, wobei Händler die Geld-Brief-Spanne überschreiten, um das Risiko zu verringern, anstatt zu akkumulieren.Sogar Coinbase, das oft als Indikator für die Kaufkraft in den USA angesehen wird, blieb unverändert, was auf einen allgemeinen Vertrauensrückgang auf der Spotseite hindeutet.

Da die ETF-Flüsse und die Spot-CVD-Voreingenommenheit defensiv werden, verlässt sich der Markt nun auf eine schwächere Nachfragebasis, wodurch die Preise anfälliger für anhaltende Rückgänge und makrobedingte Volatilität werden.

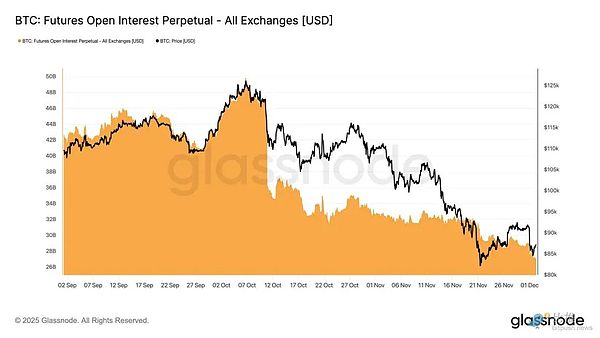

Das offene Interesse nimmt weiter ab

Dieser schwächelnde Nachfragetrend weitete sich auf die Derivatemärkte aus, so dass die offenen Termine bei Futures Ende November weiterhin stetig zurückgingen. Der Rückgang verlief zwar reibungslos, war aber nachhaltig und löschte einen Großteil der spekulativen Positionierungen aus, die sich während des vorherigen Aufwärtstrends angesammelt hatten.Da keine sinnvollen neuen Hebel auf den Markt kommen, scheinen Händler nicht bereit zu sein, ihre Richtungsvorstellungen zu äußern, und ziehen es stattdessen vor, eine konservative, risikoscheue Haltung gegenüber niedrigeren Preisen einzunehmen.

Der Derivatekomplex ist jetzt deutlich weniger verschuldet, was ein klares Zeichen dafür ist, dass es an spekulativem Appetit mangelt und die Wahrscheinlichkeit einer starken liquidationsbedingten Volatilität sinkt.

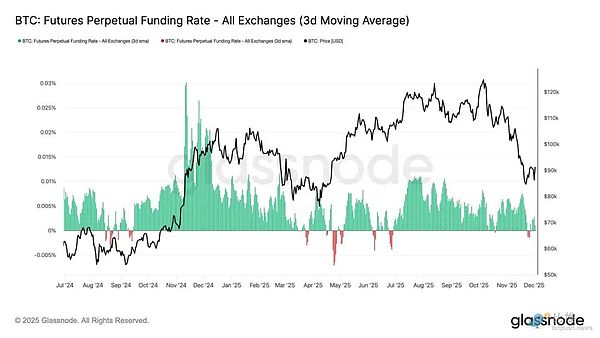

Die Markierungen für den neutralen Finanzierungssatz wurden zurückgesetzt

Da das offene Interesse weiter schrumpft, haben sich die Zinssätze für unbefristete Finanzierungen auf einen annähernd neutralen Bereich abgekühlt und schwankten Ende November größtenteils um Null. Dies stellt eine deutliche Abkehr von den hohen positiven Finanzierungsraten dar, die bei früheren Expansionen beobachtet wurden, und deutet darauf hin, dass überschüssige Long-Positionen weitgehend aufgelöst wurden.Wichtig ist, dass die Phase leicht negativer Finanzierungszinsen kurz und kurz war, was darauf hindeutet, dass Händler trotz des Preisverfalls nicht aktiv Short-Positionen aufbauten.

Dieser neutrale bis leicht negative Finanzierungsmix deutet auf einen ausgewogeneren Derivatemarkt und einen Mangel an überfüllten Long-Positionen hin, was die Abwärtsanfälligkeit verringert und möglicherweise die Voraussetzungen für eine konstruktivere Positionierung schafft, wenn sich die Nachfrage zu stabilisieren beginnt.

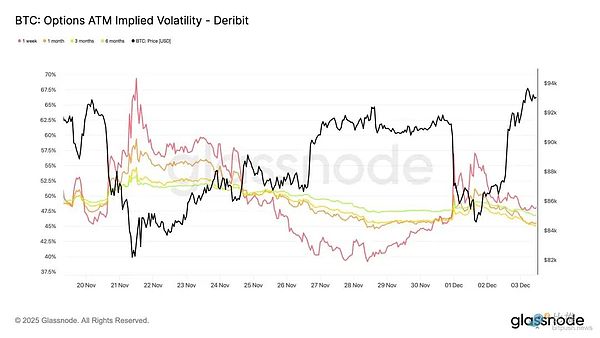

Die implizite Volatilität (IV) wird auf breiter Front zurückgesetzt

Was den Optionsmarkt betrifft, bietet die implizite Volatilität (IV) einen klaren Einblick in die Art und Weise, wie Händler zukünftige Unsicherheiten einpreisen.Als Ausgangspunkt ist die Verfolgung der impliziten Volatilität nützlich, da sie die Erwartungen des Marktes an zukünftige Preisbewegungen widerspiegelt.Die implizite Volatilität ist nach den erhöhten Werten der letzten Woche zurückgegangen. Der Preis hatte Mühe, die Widerstandsmarke von 92.000 zu durchbrechen, und der Erholung fehlte die Folgedynamik, was Volatilitätsverkäufer dazu veranlasste, wieder einzusteigen und die implizite Volatilität auf breiter Front zu senken:

-

Kurzfristige Verträge sanken von 57 % auf 48 %

-

Mittelfristige Verträge von 52 % auf 45 % reduziert

-

Langfristige Verträge sanken von 49 % auf 47 %

Dieser anhaltende Rückgang deutet darauf hin, dass Händler einen deutlichen Abwärtstrend für unwahrscheinlicher halten und in naher Zukunft mit ruhigeren Bedingungen rechnen.

Die Neuausrichtung markiert auch eine Verschiebung hin zu einer neutraleren Haltung, da sich die Märkte von der erhöhten Vorsicht der letzten Woche erholen.

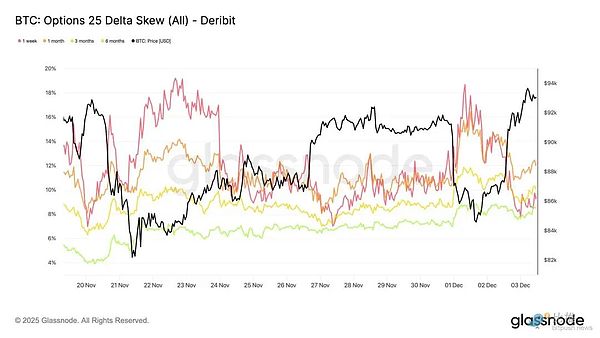

Abschwächung des bärischen Skews

Nach der Betrachtung der impliziten Volatilität hilft die Skew dabei, zu klären, wie Händler das Abwärts- gegenüber dem Aufwärtsrisiko bewerten. Er misst die Differenz zwischen der impliziten Volatilität von Put- und Call-Optionen.

Wenn die Schiefe positiv ist, zahlen Händler eine Prämie für den Schutz vor Abwärtsrisiken;Wenn die Schiefe negativ ist, zahlen sie mehr für das Aufwärtsrisiko. Die Richtung der Schiefe ist ebenso wichtig wie die Ebene.

Beispielsweise würde eine kurzfristige Schiefe von 8 % eine ganz andere Botschaft vermitteln, wenn sie innerhalb von zwei Tagen von 18 % abfallen würde, anstatt aus dem negativen Bereich anzusteigen.

Die kurzfristige Schiefe bewegte sich von 18,6 % am Montag (während des Rückgangs auf 84,5.000 aufgrund der Erzählung über japanische Anleihen) auf 8,4 % bei der Erholung.

Dies deutet darauf hin, dass die erste Reaktion übertrieben war.Längerfristige Kontrakte haben sich langsamer angepasst, was darauf hindeutet, dass Händler bereit sind, kurzfristigen Aufwärtstrends nachzujagen, sich aber über deren Dauerhaftigkeit weiterhin unsicher sind.

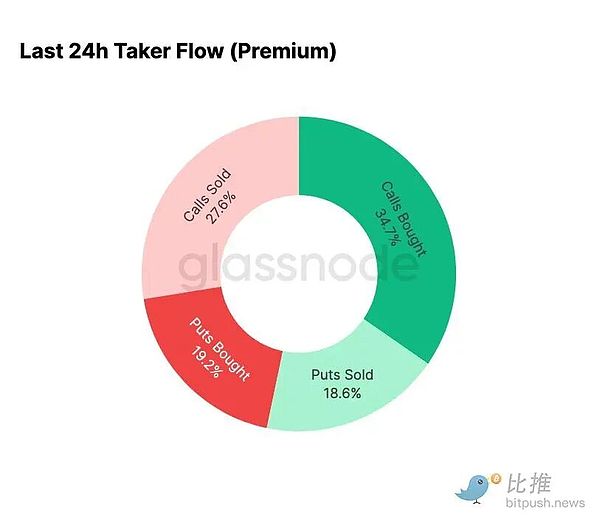

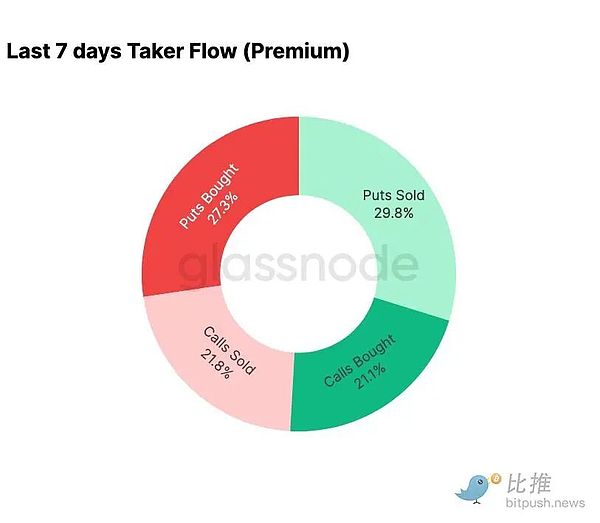

die Angst lässt nach

Die Daten zum Geldfluss zeigen einen starken Kontrast zwischen den letzten sieben Tagen und der anschließenden Erholung.

Zu Beginn der Woche dominierten Put-Käufe die Aktivität, was die Angst vor einer Wiederholung der Preisbewegung vom August 2024 widerspiegelte, die mit Sorgen über eine mögliche Auflösung des Carry Trades in Japan verbunden war.Da dieses Risiko schon früher aufgetreten ist, haben die Märkte bereits ein Gefühl dafür, wie weit verbreitet die Ansteckung sein könnte und welche Erholung sich typischerweise daraus ergibt.Sobald sich die Preise stabilisierten, verlagerten sich die Ströme schnell: Die Erholung führte zu einer entscheidenden Tendenz hin zur Call-Options-Aktivität, eine nahezu perfekte Umkehr des Musters, das in Stressphasen beobachtet wurde.

Bemerkenswert ist, dass Händler auf ihrem Netto-Long-Gamma-Niveau auf dem aktuellen Niveau bleiben und dies wahrscheinlich bis zum 26. Dezember, dem größten Verfallsdatum des Jahres, bleiben werden.Diese Position dämpft typischerweise die Preisvolatilität.Sobald dieses Ablaufdatum verstrichen ist, werden die Positionen zurückgesetzt und der Markt wird mit einer neuen Dynamik ins Jahr 2026 starten.

100.000 $ Call-Option Premium Evolution

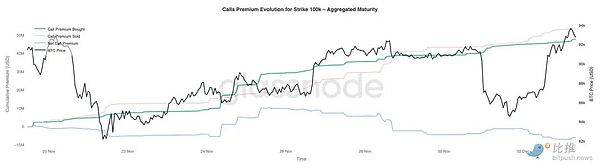

Wenn man sich auf die Call-Prämie beim Ausübungspreis von 100.000 US-Dollar konzentriert, kann man klären, wie Händler mit dieser wichtigen psychologischen Ebene umgehen. Auf der rechten Seite des Diagramms bleiben die Call-Verkaufsprämien höher als die Call-Kaufprämien, und die Kluft zwischen beiden hat sich während der Rallye in den letzten 48 Stunden vergrößert.Diese Ausweitung zeigt, dass der Glaube an die Wiedererlangung von 100.000 US-Dollar nach wie vor begrenzt ist.Dieses Niveau dürfte auf Widerstand stoßen, insbesondere wenn die implizite Volatilität bei einer Aufwärtsbewegung abnimmt und sich bei einer Abwärtsbewegung wieder aufbaut.Dieses Muster verstärkt das Mean-Reverting-Verhalten der impliziten Volatilität innerhalb des aktuellen Bereichs.

Das Prämienprofil zeigt auch, dass Händler vor der FOMC-Sitzung keine Positionen für einen aggressiven Ausbruch einnehmen.Stattdessen spiegeln die Ströme eine vorsichtigere Haltung wider, wobei Aufwärtspotenzial eher verkauft als verfolgt wird.Infolgedessen mangelt es der jüngsten Erholung an der Überzeugung, die normalerweise erforderlich ist, um die wichtige 100.000-Dollar-Marke in Frage zu stellen.

Volatilität wird unterbewertet

Wenn wir den Reset der impliziten Volatilität mit den starken Bewegungen in beide Richtungen in dieser Woche kombinieren, ergibt sich eine negative Volatilitätsrisikoprämie.Die Volatilitätsrisikoprämien sind in der Regel positiv, da Händler eine Entschädigung für das Risiko von Volatilitätsspitzen verlangen.Ohne diese Prämie können Händler, die Volatilität leerverkaufen, das von ihnen eingegangene Risiko nicht monetarisieren.

Auf dem aktuellen Niveau ist die implizite Volatilität geringer als die realisierte Volatilität, was bedeutet, dass Optionen mit einer geringeren Volatilität bewertet werden, als der Markt tatsächlich liefert.Dies schafft ein günstiges Umfeld für das Eingehen einer Long-Gamma-Position, da jede Preisschwankung zu Gewinnen führen kann, solange die tatsächliche Bewegung die im Optionspreis enthaltenen Erwartungen übersteigt.

Fazit

Bitcoin wird weiterhin in einem strukturell fragilen Umfeld gehandelt, mit einer Schwäche in der Kette und einer sinkenden Nachfrage, gepaart mit einer vorsichtigeren Derivatelandschaft. Die Preise haben sich vorübergehend über dem „realen Marktdurchschnitt“ stabilisiert, aber die breitere Struktur ähnelt nun stark dem ersten Quartal 2022: Mehr als 25 % des Angebots liegen unter Wasser, realisierte Verluste nehmen zu und die Empfindlichkeit gegenüber Makroschocks ist erhöht.Obwohl die positive Kapitaldynamik weitaus schwächer als zu Beginn dieses Jahres ist, bleibt sie eines der wenigen konstruktiven Signale, die einen tieferen Zusammenbruch des Marktes verhindern.

Off-Chain-Indikatoren verstärkten diesen defensiven Ton.ETF-Kapitalströme haben sich in Nettoabflüsse verwandelt, die Spot-CVD-Indikatoren sind gesunken und die offenen Futures-Positionen sind weiterhin in geordneter Weise zurückgegangen.Die Finanzierungssätze sind nahezu neutral und spiegeln weder bullisches Vertrauen noch aktiven Short-Druck wider.Auf den Optionsmärkten ist die implizite Volatilität zurückgegangen, die Schiefe hat nachgelassen, die Kapitalströme haben sich umgekehrt und Optionen sind derzeit im Vergleich zur realisierten Volatilität unterbewertet, was eher auf Vorsicht als auf erneute Risikobereitschaft hinweist.

Blick in die Zukunft,Das Bleiben im Quantilbereich von 0,75 bis 0,85 (96,1.000 bis 106.000 USD) ist entscheidend für die Stabilisierung der Marktstruktur und die Verringerung der Abwärtsanfälligkeit vor Jahresende.Umgekehrt bleibt der „reale Marktmittelwert“ der wahrscheinlichste Bereich für die Bodenbildung, es sei denn, negative makroökonomische Katalysatoren stören das bereits empfindliche Gleichgewicht des Marktes.