Autor:0xKokosnuss

Vorwort

Wussten Sie schon? Weniger als 5 % der Neobanken sind profitabel?

Die neuen Banken haben einen attraktiven Pitch: vollständig digitale Bankdienstleistungen, niedrigere Gebühren und ein besseres Benutzererlebnis.Es stellt sich jedoch heraus, dass dieseDie Wirtschaftlichkeit des digitalen Bankings ist grundsätzlich schwach.

In diesem Artikel wird untersucht, warum viele traditionelle neueTypDas Einkommen der Bank hängt hauptsächlich davon abTypAuch die Bankeinnahmen werden sinken.

1. Übermäßige Abhängigkeit von Interbankenentgelten

Neobanken stützen sich in erster Linie auf Transaktionsgebühren, eine kleine Gebühr, die von den Banken jedes Mal erhoben wird, wenn ein Benutzer eine Debitkarte durchzieht.

Dieser Ansatz funktioniert nur, wenn die Größe groß ist, die Gewinnmargen hoch sind und der Verbrauch hoch ist. In praktischen Anwendungen hat dieses Modell jedoch meist nur geringe wirtschaftliche Vorteile und ist sehr anfällig.

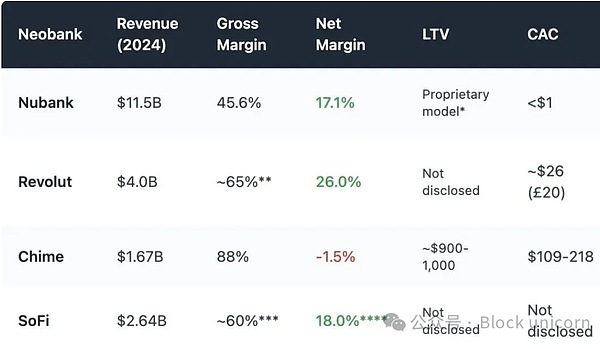

Chime ist eine in den USA ansässige digitale Bank, die selbst über keine Banklizenz verfügt und sich nur auf Partnerbanken verlassen kann, um Einlagen zu halten und Bankkarten auszugeben, was dem Betriebsmodell digitaler Kryptowährungsbanken sehr ähnlich ist.Das Geschäftsmodell ist vollständig auf Bankkartentransaktionen ausgerichtet.Es wird erwartet, dass bis 2024 etwa 80 % des Gesamtumsatzes aus Transaktionsgebühren stammen werden.

Allerdings haben die Regulierungsbehörden in vielen Regionen die Interbankenentgelte begrenzt:

-

EU: 0,2 % pro Transaktion

-

Vereinigte Staaten (Durbin Amendment): Ungefähr 0,21 $ pro Swipe + 0,05 % Gebühr

-

Chime arbeitet mit kleineren Banken zusammen und berechnet bis zu etwa 0,44 US-Dollar pro Durchzug.

Diese Möglichkeit der legalen Arbitrage steht jedoch unter Druck, und die Gewinnspannen neuer Banken, die auf Transaktionsgebühren als nachhaltiges Geschäftsmodell setzen, sind bereits gering.

Darüber hinaus reagieren die Einnahmen aus Transaktionsgebühren stark auf die Konsumzyklen.Wenn die Menschen während eines Wirtschaftsabschwungs weniger mit ihren Karten ausgeben, werden auch die Einnahmen neuer Banken sinken.

2. Ungenutztes Kapital: keine Kreditvergabe, keine Zinserträge

Der Kern des Bankgeschäftsertrags sind Zinserträge aus der Kreditvergabe, nicht Zinserträge aus Zahlungen.

Traditionelle Banken wandeln Einlagen in Kredite um und erhalten Zinsen für Hypotheken, Kreditlinien und Unternehmensfinanzierungen.

Selbst neue Banken mit Banklizenzen haben es meist nicht geschafft, diese Kernfunktionalität zu etablieren.

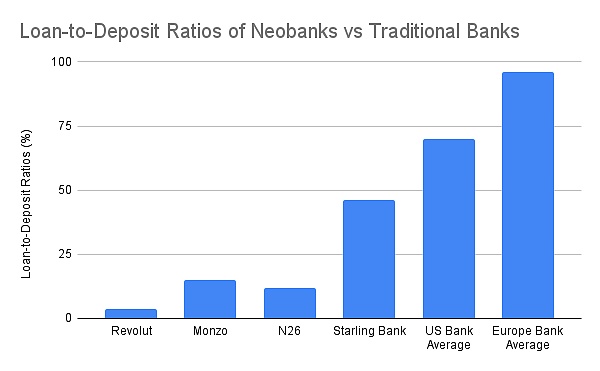

traditionelle Bank60 bis 65 % der Einnahmen stammen aus Nettozinserträgen, und das Verhältnis von Krediten zu Einlagen liegt bei 55 bis 65 %, wobei die weltweiten Durchschnittswerte sogar noch höher sind.Allerdings haben die meisten Neobanken in dieser wichtigen Einnahmequelle eine unterdurchschnittliche Leistung erbracht, wobei nur die Starling Bank mit ihrem erworbenen Hypothekenportfolio herausragte.

Krypto-Neobanken, die ein Selbstverwahrungsmodell verwenden, können keine Zinserträge aus Einlagen erzielen.Sie können Benutzergelder nicht zur Generierung von Einnahmen verwenden.Im besten Fall leiten sie Einzahlungen an DeFi-Protokolle wie Aave oder Lido weiter und nehmen einen kleinen Prozentsatz des Erlöses als Provision.Allerdings fehlt diesen Integrationen ein Underwriting-Mechanismus, keine wirkliche Kontrolle und sie bergen ihre eigenen Risiken, wie z.B. Protokoll-Hacking, De-Ankerung von Stablecoins usw.

In den Fintech- und Kryptowährungsmodellen tritt immer wieder das gleiche Paradox auf: Einlagen sammeln sich an, können aber nicht liquidiert werden.

Im Wesentlichen sind viele Neobanken, einschließlich Kryptowährungs-Neobanken, nichts anderes als teure Einlagenspeichereinheiten.

3. Hohe Kundengewinnungskosten und Wartungskosten

Im Gegensatz zu traditionellen Banken, die auf den historischen Aufbau oder das organische Wachstum von Filialnetzen angewiesen sind, müssen neue Banken jeden Kunden durch Marketing und Empfehlungen in einem hart umkämpften digitalen Markt gewinnen.Dies führt zu hohen Kundenakquisekosten (CAC), die ihre Gewinnmargen erheblich schmälern.

Aufgrund der hohen Registrierungsschwelle und der Notwendigkeit einer Benutzerschulung werden die Kosten für die Kundenakquise neuer Kryptowährungsbanken nur höher sein.Ganz zu schweigen davon, dass die meisten Krypto-Neobanken hohe Jahresrenditen und Token-Anreize einsetzen, um Benutzer zu Einzahlungen innerhalb der App zu verleiten.Dies läuft auf gestundete Schulden hinaus, die das Unternehmen zurückzahlen muss, und erhöht die Kosten für die Kundenakquise erheblich.

Kryptowährungs-Neobanken haben auch ein schlechteres Kosten-Ertrags-Verhältnis als traditionelle Neobanken:

-

Stablecoin-basierte Zahlungsmethoden reduzieren die Devisen- und Transaktionsgebühren und lösen einen Teufelskreis des Wettbewerbs um Preissenkungen in einem immer härter werdenden Wettbewerb aus.

-

Selbst bei einem selbst gehosteten Modell umfassen die regulatorischen Verpflichtungen Know-Your-Customer (KYC), Einlösungskontrollen und die Einhaltung von Kartenprogrammen.Sollte sich herausstellen, dass Kartenkäufe betrügerisch waren, werden Rückerstattungen und Strafen von der Kryptowährungs-Neobank getragen.Es besteht sogar die Gefahr, dass sie von zentralisierten Kartenherausgebern von ihren Dienstleistungen ausgeschlossen werden.

-

Die Mehrheit der Benutzer sind kleine Einzelhandelsbenutzer (Einzahlungen unter 1.000 US-Dollar), während die Kosten für Kundendienst, Betrug und Infrastruktur gleich bleiben.

4. Das Modell neu erfinden: Mit eingebettetem DeFi gewinnen

Krypto-Neobanken können nicht durch die Nachahmung von Chime oder Monzo erfolgreich sein, da ihre Geschäftsmodelle aufgrund ihres selbstverwaltenden Charakters sehr unterschiedliche Wurzeln haben.Ich glaube nicht, dass Kryptowährungs-Neobanken irgendwelche Vorteile gegenüber traditionellen Neobanken haben, aber Kryptowährungen können Neobanken dabei helfen, ihre Rentabilität durch eingebettetes DeFi zu steigern.

1. Handelsaktivitäten als Haupteinnahmequelle

Transaktionseinnahmen sind für traditionelle neue Banken und Krypto-Wallets zu einer effektiven Möglichkeit geworden, margenstarke Einnahmen zu erzielen.

-

Vermögensabteilung von Revolut (einschließlich Kryptowährungen, 2024): 506 Mio. £ (16,3 % des Gesamtumsatzes), ein Anstieg von 298 % im Vergleich zum Vorjahr, hauptsächlich getrieben durch Kundenspekulationen in Kryptowährungen und nicht durch traditionelle Bankdienstleistungen.

-

Phantom Wallet (Prognose für 2025): 79 Millionen US-Dollar an Wallet-Transaktionsvolumen

Eingebettete Handelsfunktionen gelten als Industriestandard. Anwendungen müssen umfangreiche Asset-Typen, Handelspaare, MEV-Schutz, schnelle Ausführung und andere Funktionen bieten, um sich abzuheben und sicherzustellen, dass Benutzer das beste Handelserlebnis erhalten.

2. Strukturierte Einkommens- und On-Chain-Vermögensprodukte

Anstatt direkt Kredite zu vergeben, werden Neobanken komplexe DeFi-Produkte in Vermögensprodukte bündeln, die für Privatanwender leicht zu verstehen und in die sie investieren können.

-

Selbst ausgegebene Stablecoins erzielen Einnahmen aus Staatsanleihen, indem sie Benutzer dazu anleiten, diese gegen neue Bank-Stablecoins einzutauschen.

-

Ausgewählte Renditetresore und Einzelhandelssparverträge

-

On-Chain-ETF/Real World Assets (RWA)

-

Versicherung

Ich habe nicht viele westliche Schwellenbanken gesehen, die in der Lage wären, den Erfolg des Vermögensproduktportfolios von Alipay zu wiederholen.

Screenshot des Alipay-Vermögensprodukts

Krypto-Neobanken haben den Vorteil, dass sie eine breite Palette an Vermögensverwaltungsprodukten anbieten, die DeFi vereinfachen und hochrentierliche Finanzprodukte einem breiteren Publikum zugänglicher machen.

Embedded DeFi kann dazu beitragen, die Vermögensverwaltungsproduktportfolios von Neobanken zu bereichern.

Fazit: Bauen Sie keine Banken auf, sondern bauen Sie Wege für dezentrale Finanzen (DeFi) auf

Die Gewinnmargen von Neobanken waren schon immer gering.Selbst wenn neue Kryptowährungsbanken über DeFi-native Tools verfügen, stehen sie vor größeren Herausforderungen: niedrigere Stablecoin-Zahlungsgebühren, höhere Compliance-Kosten, strengere Kundenzulassungsprozesse und intensiverer Wettbewerb, sobald traditionelle neue Banken in den Kryptowährungsbereich einsteigen.

Da Revolut und Nubank beginnen, Stablecoins, Kryptowährungshandel und On-Chain-Erträge zusätzlich zur bestehenden Infrastruktur anzubieten, werden neue Krypto-First-Banken Schwierigkeiten haben, um die Aufmerksamkeit der Nutzer zu konkurrieren.

Die Gewinnchance liegt nicht im Aufbau einer weiteren entstehenden Bank, sondern in der Bereitstellung von Schienen: Yield-Router, Stablecoin-FX-Layer, DeFi-Wrapper oder Kuratoren, die sich an bestehende Bankvertriebsnetzwerke anschließen lassen.Es wird schwierig sein, mit Shinsei-Banken zu konkurrieren, die bereits eine große Nutzerbasis aufgebaut haben, aber wir sollten uns bemühen, ihre Rentabilität durch Kryptowährungen zu ergänzen und zu steigern.

Der Weg zum Erfolg besteht nicht darin, eine neue Bank aufzubauen, sondern in der Bereitstellung unterstützender Einrichtungen: Ertragsweiterleitung, Stablecoin-FX-Handelsschicht, DeFi-Wrapper oder Kurationsplattform, die mit bestehenden Vertriebskanälen der Bank verbunden ist.Es wird schwierig sein, mit Neobanken zu konkurrieren, die bereits eine große Nutzerbasis aufgebaut haben, aber wir sollten uns bemühen, Kryptowährungen zu nutzen, um ihre Rentabilität zu ergänzen und zu steigern.