Innerhalb eines Monats erlebte der Kryptomarkt am 11. Oktober und am 03. November zwei Schocks. Ob DeFi noch eine Zukunft hat, ist für alle zu einer häufigen Frage geworden.Derzeit ist es ein guter Zeitpunkt, die aktuelle Struktur des DeFi-Marktes und die Richtung des Wandels zu beobachten.

Aus makroökonomischer Sicht beseitigt DeFi den „zweiten Systemeffekt“ schnell. Die Auswirkungen von Stablecoins auf traditionelle Banken und Zahlungsbranchen werden immer deutlicher. Der Versuch der Federal Reserve, optimierte Moderatorkonten bereitzustellen, ist ein Beweis dafür.Das institutionelle DeFi, vertreten durch Aave/Morpho/Anchorage, verändert das Betriebsmodell des traditionellen Finanzwesens. Uniswap plant, den Gebührenschalter einzuschalten, und der durch Hyperliquid repräsentierte Perp-DEX-Krieg ist immer noch in vollem Gange.

Das Merkmal der Unreife besteht darin, dass man seinen Idealen einen edlen Tod verleiht. Man kann noch lange nicht sagen, dass DeFi vollständig ausgereift ist und nur noch das Stadium der groß angelegten Einführung übrig ist.Am Himmel von DeFi schweben noch zwei dunkle Wolken:

-

Wer ist der ultimative Kreditgeber des gesamten On-Chain-Wirtschaftssystems? Morgan gründete die Federal Reserve.Welche Art von Mechanismus sollte also in DeFi eine ähnliche Rolle übernehmen?

-

Wie sollten neben der kontinuierlichen Matroschka etablierter DEX-/Lending-/Stable-Produkte wirklich originelle DeFi-Tracks oder -Mechanismen eingeführt werden?

Der Preis ist das Ergebnis des Spiels

Bart, solange du online bist, bin ich bei dir.

Wir lassen uns oft von der Allgegenwart täuschen. Im kleinen DeFi-Universum drehten sich bisher alle Innovationen um DEX/Lending/Stablecoin.Dies bedeutet nicht, dass BTC/ETH keine Mechanismusinnovation ist, und es bedeutet auch nicht, dass RWA/DAT/Währungsaktien/Versicherungen keine Vermögensinnovation sind.

In Bezug auf die sechs Säulen des On-Chain-Protokolls erfordern BTC und Bitcoin im Wesentlichen keine anderen Vermögenswerte oder Protokolle. Das DeFi, über das wir sprechen, bezieht sich auf Projekte, die auf öffentlichen Ketten/L2 wie Ethereum/Solana stattfinden.Bezogen auf den Leverage-Zyklus von Währung, Aktien und Schulden werden die Kosten für den Verkauf innovativer Vermögenswerte immer höher und die gesamte Branche strebt nach Produkten mit echter Rentabilität, wie beispielsweise Hyperliquid.

Bildbeschreibung: Evolution des DeFi-Paradigmas, Bildquelle: @zuoyeweb3

Seit dem Ende des DeFi-Sommers besteht die DeFi-Innovation in der kontinuierlichen Verbesserung etablierter Produkte, vorhandener Vermögenswerte und vollendeter Tatsachen. Beispielsweise werden Transaktionen in drei Typen unterteilt: Spot, Perp und Meme, die jeweils der AMM/CLOB/Bonding Curve während der DeFi-Sommerperiode entsprechen.Selbst das innovativste Hyperliquid enthält viele Schatten von Serum.

Aus mikroskopischer Sicht begann Pendle mit den ersten festverzinslichen Produkten und erlebte die Akzeptanz einkommensbasierter Stablecoins wie LST/LRT bis hin zu Ethena. Euler und Fluid entschieden sich auch für die Entwicklung eigener Lending- und Swap-Produkte. Wenn Benutzer YBS wie Ethena verwenden, um Einkommensstrategien einzurichten, können sie theoretisch jede Kette, jedes Protokoll und jeden Tresor realisieren und gleichzeitig DEX/Lending/Stablecoin nutzen.

Während dieser Synergieeffekt die Gewinne steigert, „schafft“ er auch viele Liquidationstragödien und Vertrauenskrisen. Darüber hinaus gibt es überall No-Go-Zonen.Blockchain ist kostenlos geboren, aber ihr sind überall Fesseln angelegt.

Dezentralisierung ist eine schöne Vision, aber Zentralisierung ist effizienter. Noch ärmer als die Strecke ist die Zentralisierung der Protokolle.Aave ist sicherlich groß und sicher, aber es bedeutet auch, dass man selten mehr und neuere Möglichkeiten hat, während Nachzügler wie Morpho/Euler nur unsichere Manager und „minderwertige“ Vermögenswerte berücksichtigen können.

Unbanked löste das Streben der Dritten Welt nach Stablecoins aus.Man kann nicht sagen, dass Aaves Umsicht die Krise von Morpho verursacht hat, aber unAaved löste auch das Streben nach Sekundäranleihen, Sekundärprotokollen und Sekundärmanagern durch Ratten und Mäuse in der Kette und die jüngere Generation aus.

Innovation kann nur in marginalisierten Gruppen stattfinden, und die Kosten für Versuch und Irrtum sind zu gering.Diejenigen, die überleben, werden wiederholt das etablierte Muster beeinflussen, und Aave V4 wird eher zu seinen eigenen Gegnern als zu seiner eigenen erfolgreichen Vergangenheit.

Die Protokolle und ihre Token, die wir jetzt sehen, ihre Marktpreise und Transaktionsvolumina sind nur intuitive Widerspiegelungen der aktuellen Umgebung.Mit anderen Worten: Sie werden bereits als Ergebnis wiederholter Spiele erkannt.

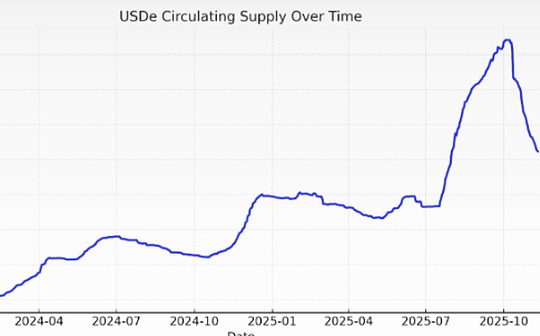

Es ist schwer zu sagen, ob es in Zukunft wirksam sein wird oder überhaupt eine Referenzbedeutung hat.Die Stablecoin-Ketten Plasma und Stablechain sind äußerst erfolgreich, aber es ist fast unmöglich, die Akzeptanzrate von Tron und Ethereum in Frage zu stellen. Sogar die Herausforderung von xUSD gegenüber USDe, das viel kleiner als USDT ist, ist gescheitert.

Das Preissystem begünstigt die Zeit, und Protokolle, die länger gelebt haben, halten tendenziell auch länger. Der Erfolg von Hyperliquid und USDe ist der abweichende Ausreißer. Wie viel Marktanteil Euler/Morpho/Fluid Aave erobern kann, ist diskussionswürdig, aber es ist fast unmöglich, Aave zu ersetzen.

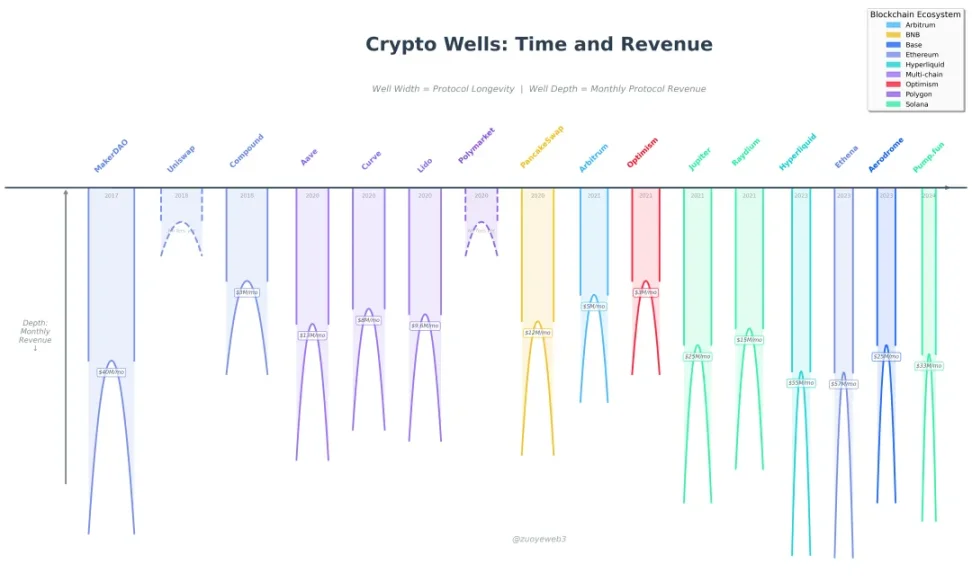

Bildunterschrift: Crypto Gravity Wells: Zeitskalen und Einnahmen, Bildquelle: @zuoyeweb3

Krypto-Gravitationsbrunnen: Zeit und App-Rev [Fortlaufend] Von links nach rechts ist die Ausgabezeit der Münze, von oben nach unten ist Rev

-

Zeit: Balancer (gestohlen), Compound (Stille), Aave (gedeihen) fangen unsere Zeit ein

-

Rev: Die Fähigkeit, Geld zu verdienen, ist der einzige kommerzielle Wert.Das eine ist der Wert des eigenen Tokens BTC (USDT-Ausgabe, dies ist die Abkürzung zum Verdienen von Stablecoins) und das andere ist die Fähigkeit, Wert zu erwirtschaften (Pumps Abbau und Verkauf).

Der Wettbewerb verlagert sich nach innen und im Austausch für Wachstum wird Geld verbrannt.

Wie in der Abbildung oben dargestellt, ist die x-Achse die Zeit, die die Vereinbarung bis zum heutigen Tag andauert, und die y-Achse ist die Wertschöpfungsfähigkeit der Vereinbarung.Im Vergleich zu Indikatoren wie Token-Preis, Transaktionsvolumen und TVL ist die Fähigkeit, Geld zu verdienen, bereits der objektivste Vertreter (Polymarket verdient theoretisch kein Geld).

Theoretisch gilt: Je früher ein Protokoll erstellt wird, desto stabiler ist seine Rentabilität. Wenn Nachzügler ins Spiel einsteigen wollen, können sie nur ihre eigene Token<>Liquidität<>Handelsvolumenschwungrad. Siehe Monad/Berachain/Story. Ein Scheitern ist eine höhere Wahrscheinlichkeit.

Wert als Ziel im Gleichgewicht

Glauben Sie an die Macht der Massen, aber glauben Sie nicht an die Weisheit der Massen.

DeFi ist eine Bewegung, und im Vergleich zu Börsen und TradFi ist es im Kontext der allgemeinen Lockerheit tatsächlich einer der besten Innovationszyklen in der Geschichte, und vielleicht wird ein neues Paradigma über den DeFi-Sommer hinaus geboren.

Die Börsen geraten unter Druck, die Transparenz von Hyperliquid zeigt zum ersten Mal mehr Antifragilität als die von Binance, nach 1103 verlangsamt sich das Tempo der Kreditvergabe und der Stablecoins, ist aber nicht verfälscht, die Menschen brauchen nachrangige Anleihen und einfache Fonds-/Anleihen-/Aktienzertifikate-Stablecoins.

Im Vergleich zu Market Makern, die durch die Liquiditätsmigration von CEX im Jahr 10·11 eingeschränkt wurden, weiten On-Chain-Transaktionen, Spot-/Kontrakte und alternative Vermögenswerte ihren Umfang aktiv aus. Solange das Problem konstruiert und kombiniert werden kann, besteht die Möglichkeit, dass es vollständig gelöst wird.

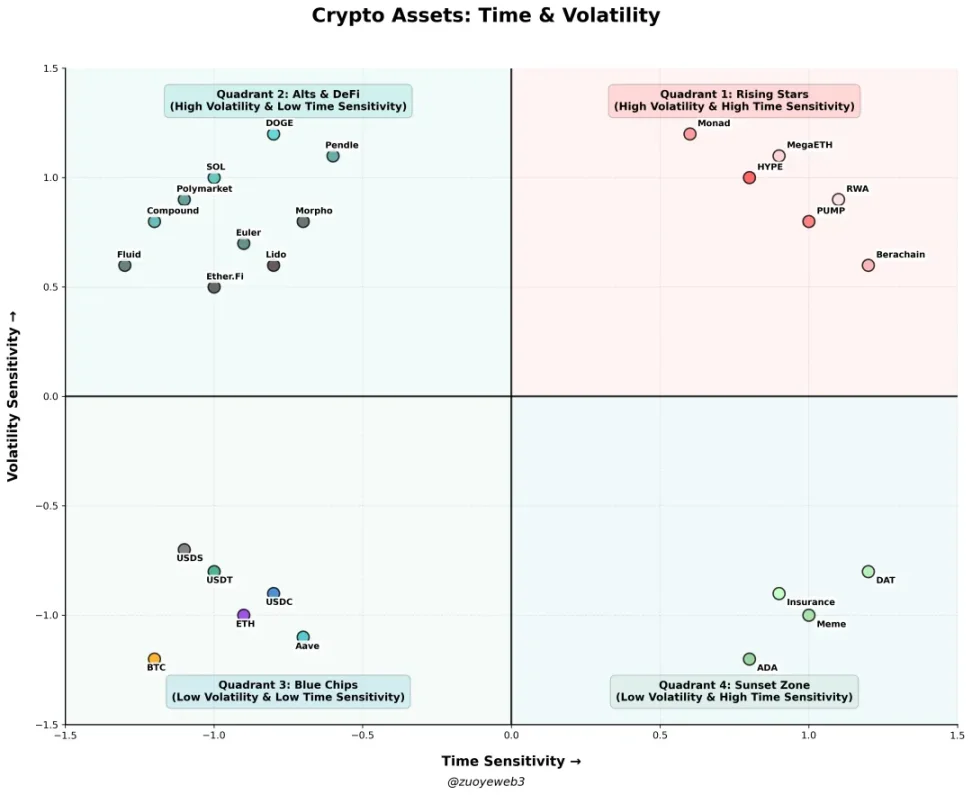

Bildunterschrift: Kryptoassets: Zeit & Volatilität, Bildquelle: @zuoyeweb3

-

Der erste Quadrant (Rookie-Bereich): HYPE, PUMP, öffentliche Kette/L2/Alt L1 (Monad, Berachain, MegaETH), RWA (Anleihen, Gold, Immobilien)

-

Der zweite Quadrant (Nachahmerbereich): DOGE, SOL, Compound, Pendle, Polymarket, Euler, Fluid, Morpho, Ether.Fi, Lido, No-USD Stablecoin, Option,

-

Der dritte Quadrant (Branchenführerschaft): BTC/ETH/USDT/USDC/USDS/Aave/

-

Der vierte Quadrant (Todeszone): ADA, Meme, DAT, Versicherung

Bringen Sie viele neue Vermögenswerte in die Rookie-Zone. Sie reagieren empfindlich auf Zeit und Volatilität und sind im Wesentlichen kurzfristige spekulative Vermögenswerte. Nur wenn sie den einfachen Spielzyklus überwinden und in stabile Währungsinhaber und Nutzungsszenarien fallen, können sie die Shanzhai-Zone betreten.Das heißt, sie sind nicht besonders zeitempfindlich, aber die Liquidität kann heftigen Marktveränderungen nicht standhalten, und die meisten Projekte werden hier bleiben.

Darüber hinaus kann es immer noch hier bleiben, je härter das Projektteam arbeitet, beispielsweise im Rahmen von Maßnahmen wie ve(3,3), Rückkauf, Zerstörung, Fusion, Namensänderung usw. Es kann als eine sanfte Kletterperiode angesehen werden. Wenn Sie keine Fortschritte machen, werden Sie sich zurückziehen. Wenn Sie hart arbeiten, um vorwärts zu kommen, kann es sein, dass Sie Rückschritte machen.

Die Geschichte danach ist einfach. Die Tribulation gelangte erfolgreich in die stabile Zone und wurde zu sogenannten Cycle-Traveling-Assets wie BTC und ETH. Vielleicht kann die Hälfte von SOL und USDT hinzugefügt werden, aber die meisten Vermögenswerte werden langsam sterben.Derzeit sind sie weder zeitkritisch noch volatil.

Meme und DAT werden als Track noch lange existieren, aber es ist schwierig, dass die darunter liegenden Vermögenswerte langfristige Chancen haben, und die sehr wenigen repräsentativen Meme- und Nachahmer-Assets wie DOGE und XRP sind Ausreißer.

Tatsächlich lassen sich viele Probleme leicht lösen, wenn das Protokoll als Asset-Innovation betrachtet wird. Das heißt, der Zweck einer Unternehmensgründung besteht darin, sich ein für alle Mal zu verkaufen, und nicht das Ziel zu verfolgen, ein dauerhaft offenes System zu werden:

-

Spot DEX: Die Transaktion selbst konzentriert sich auf Mainstream-Assets (BTC/ETH) und Whale-Swap-Positionen. Privatanleger handeln nicht mehr mit Altcoins. Der Kern des Projekts besteht darin, spezifische Kunden zu suchen und nicht zu einer öffentlichen Infrastruktur ohne Zugang zu werden. Dark Pools rationalisieren beispielsweise die Informationslücke zwischen Walen und Privatanlegern;

-

Perp DEX: Die großen Finanzierungsnachrichten von Lighter sind ein Auftakt zur Ausgabe der Währung, und VCs sind sehr differenziert. Big Name ist eher die Finanzierungsquelle von TGE, während kleine VCs nur auf der Perp-Strecke sterben können und Kleinanleger nur auf verschiedenen Launchpads Müll einsammeln können;

-

Meme: Die Stimmung selbst ist zu einem handelbaren Vermögenswert geworden und kann kein branchenweiter Konsens werden. Es gibt keine Anzeichen dafür, dass PumpFun in der Lage oder in der Lage ist, dieses Problem zu lösen.

-

Plattform- und modulare Kreditvergabe: Ein langfristiger Trend besteht darin, dass Kreditprotokolle ihre eigene Liquidität, Marke und Technologie in Teilen verkaufen können, was im Wesentlichen ein B2B2C-Modell ist

-

Integrierte Entwicklung von DEX+Lending: Es handelt sich um die neueste Charge unter den Matroschka-Puppen, und ein spezieller Artikel wird später veröffentlicht, um ihren Mechanismus vorzustellen.

-

Nicht-USA Dollar-Stablecoins/nicht verankerte US-Dollar-Stablecoins: Kurzfristig liegt der Fokus auf entwickelten Regionen wie dem Euro, dem japanischen Yen und dem koreanischen Won, langfristig kann der Markt jedoch nur in der Dritten Welt liegen

Hier finden Sie eine separate Liste der Marktbedingungen für einkommensbasierte Stablecoins.Im Allgemeinen sind einkommensbasierte Stablecoins die am besten geeignete Anlageform für serielle DEX/Lending/Stable, sie erfordern jedoch ein hohes Maß an technischen Portfoliofähigkeiten.

Im Gegensatz dazu gibt es andere innovative Modelle als DEX/Lending/Stable und es gibt derzeit weniger Beobachtungsbeispiele.Beispielsweise ist die stabile Währung NeoBank immer noch ein umfassendes Modell der drei, und der Prognosemarkt gehört zum verallgemeinerten DEX-Typ. Die besseren Ideen könnten Agentics und Robotics sein.

Das Internet hat eine reproduzierbare Größenausweitung mit sich gebracht, die sich stark vom Produktionsmodell des Industriezeitalters unterscheidet, aber es gab schon lange kein entsprechendes Wirtschaftsmodell.Die Werbeökonomie muss auf Kosten der Benutzererfahrung gehen. Im Vergleich zu LLM-On-Chain eignet sich Agentics zumindest besser für die technischen Eigenschaften der Blockchain, d. h. die durch extreme Programmierbarkeit bedingte Allwetter-Transaktionseffizienz.

Angesichts der sinkenden Gasgebühren und der jahrelangen TPS-Verbesserungen und des ZK-Aufbaus ist eine groß angelegte Einführung der Blockchain in einer Replikationsökonomie, die keine menschliche Beteiligung erfordert, wahrscheinlich.

Die Kombination aus Robotik und Kryptowährung ist kurzfristig nicht sehr interessant. Zumindest bis Yushu die Spielereien und den Lehrmittelwert loswird, wird es für Roboter schwierig sein, wirklich in Web3 zu landen.Nur Gott weiß, was langfristig passieren wird.

Fazit

Machen Sie DeFi zu mehr DeFi.

Robotik gibt es schon zu lange und die Liquidation ist nur eine Frage der Zeit.

Der zusammengesetzte Liquidationsmechanismus von DEX+Lending ist eine aktive Konstruktion der DeFi-Krise. Allerdings konnte die Ausbreitung der Krise vom 11.03. nicht aufgehalten werden. Am effektivsten war Aaves frühe Ablehnung.Betrachtet man die gesamte Branche, ist der Umgang mit Liquidationen und die Wiederherstellung des Marktes zum größten Branchenproblem geworden.

Im Jahr 2022, nach Ausbruch des 3AC-Vorfalls, ergriff SBF die Initiative, die entsprechende Vereinbarung zu erwerben und neu zu organisieren.Dann wurde auch FTX in weniger als einem halben Jahr von einer traditionellen Anwaltskanzlei übernommen. Nach der Explosion von Streams xUSD wurde es so schnell wie möglich auch an die Anwaltskanzlei übertragen.

Code is Law wird bald Lawyer is Coder.

Vor SBF und Anwaltskanzleien hatte BTC lange Zeit die Rolle des Schlussverwalters inne. Es hat einfach lange gedauert, das Vertrauen der Menschen in die On-Chain-Wirtschaft wiederherzustellen, aber zumindest haben wir immer noch BTC.