Auteur: Charles Yu, Galaxy;

résumé

-

Le Bitcoin ETF a reçu un afflux net de 15,1 milliards de dollars entre le lancement (11 janvier 2024) et le 15 juin 2024.

-

Neuf émetteurs sont en concurrence pour lancer 10 ETF Ethereum Spot aux États-Unis.

-

Après que les demandes 19B-4 ont été approuvées le 23 mai, la SEC prévoit de permettre à ces instruments d’être négociés efficacement en juillet 2024.

-

Comme Bitcoin ETF, nous pensons que le principal marché net est des conseillers en investissement indépendants ou des conseillers en investissement affiliés à des banques ou des courtiers / concessionnaires.

-

Nous prévoyons que les entrées nettes représentent 20 à 50% des entrées nettes du BTC ETF au cours des 5 premiers mois, et notre objectif est de 30%, ce qui signifie 1 milliard de dollars d’entrées nettes mensuelles.

-

Dans l’ensemble, nous pensons que l’ETHUSD est plus sensible aux prix aux entrées ETF que BTC car une grande partie de l’approvisionnement total d’ETH est verrouillée dans le jalonnement, le pontage et les contrats intelligents, tandis que les échanges centralisés sont moins alimentaires.

Préface

Pendant des mois, les observateurs et les analystes ont minimisé la possibilité de l’approbation de la Securities and Exchange Commission (SEC) des États-Unis (ETP).Ce pessimisme découle de la réticence de la SEC à déclarer explicitement qu’Ethereum est une marchandise, aucun contact entre la SEC et les problèmes potentiels, et l’enquête de la SEC et les nouvelles de l’écosystème d’Ethereum en attente sur les actions d’application de la loi.Les analystes de Bloomberg, Eric Balchunas et James Seyffart, s’attendent à 25% de chances d’approbation en mai.Cependant, le lundi 20 mai, les analystes de Bloomberg ont soudainement augmenté la probabilité d’approbation à 75% après que la SEC avait contacté la bourse.En fait, toutes les applications ETPET ETP ETHEREUM ont été approuvées par la SEC plus tard cette semaine.Alors que nous attendons le lancement réel de ces outils après que le fichier S-1 soit entré en vigueur (nous nous attendons à se produire au cours de l’été 2024), ce rapport tire des indices des performances de Bitcoin Spot ETP pour faire la demande d’Ethereum ETP prédire .Nous estimons queSpot Ethereum ETP verra un afflux net d’environ 5 milliards de dollars au cours des cinq premiers mois de négociation (environ 30% de l’afflux net de Bitcoin ETP).

arrière-plan

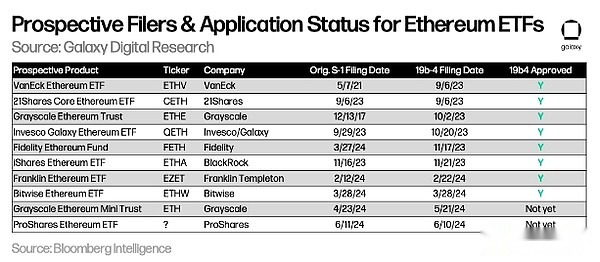

Actuellement, 9 entreprises sont en concurrence pour lancer 10 produits négociés en bourse (ETP) qui détiennent Spot Eth.Certains problèmes ont été résolus au cours des dernières semaines.Ark a choisi de ne pas travailler avec 21Shares pour développer Ethereum ETP, tandis que Valkyrie, Hashdex et Wisdomtree ont complètement retiré leurs applications.La figure suivante montre l’état actuel des candidats triés par 19b-4 Date d’application:

Grayscale cherche à convertir GraysCale Ethereum Trust (ETHE) en ETP, tout comme la société l’a fait avec son Bitcoin Investment Trust (GBTC) en niveaux de gris (GBTC), mais a également demandé une version «mini» du produit.

Grayscale cherche à convertir GraysCale Ethereum Trust (ETHE) en ETP, tout comme la société l’a fait avec son Bitcoin Investment Trust (GBTC) en niveaux de gris (GBTC), mais a également demandé une version «mini» du produit.

La Securities and Exchange Commission (SEC) a approuvé tous les 19B-4 (la modification des règles qui permettent aux bourses de répertorier les ETH des points finaux), mais maintenant chaque émetteur doit répéter avec le régulateur sur sa déclaration d’enregistrement.Le produit lui-même ne peut pas vraiment commencer à négocier tant que la SEC permettait à ces S-1 (ou S-3S d’ETHE) de prendre effet.Sur la base de nos recherches et de nos rapports de Bloomberg Intelligence, nous pensons qu’Ethereum Spot ETP pourrait commencer à négocier dès la semaine du 11 juillet 2024.

Leçons apprises des ETF BTC

Les FNB Bitcoin sont en ligne depuis environ moins de 6 mois et peuvent servir de base utile pour vérifier l’acceptation possible des ETF des points Ethereum.

Certaines observations au cours des mois précédents des transactions Bitcoin Spot ETP sont les suivantes:

-

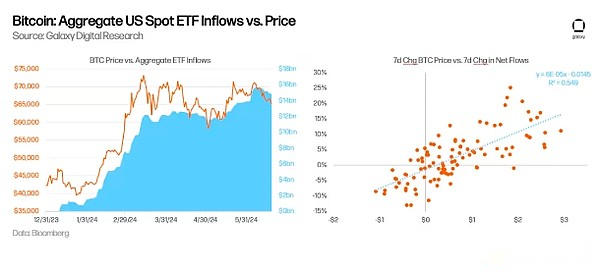

Jusqu’à présent,L’afflux de fonds a augmenté de façon inattendue.Au 15 juin, le FNB des États-Unis Bitcoin a accumulé plus de 15 milliards de dollars d’entrées depuis son lancement, avec un entrée nette moyenne de 136 millions de dollars par jour de négociation.Ces ETF détiennent un total d’environ 870 000 BTC, représentant 4,4% de l’alimentation actuelle de BTC.BTC se négocie à environ 66 000 $, et la taille totale de la gestion des actifs de tous les ETF des points américains est d’environ 58 milliards de dollars (Remarque: le GBTC détenait environ 619 000 BTC avant le lancement du FNB).

-

Les entrées de capitaux ETF font partie de la raison de la hausse des prix de la BTC.Régressant la variation d’une semaine du prix BTC 5 et le flux net ETF d’une semaine, nous avons calculé R-SQ à 0,55, indiquant que les deux variables sont fortement corrélées.De même, nous avons également trouvéLes changements de prix sont de meilleurs indicateurs de tête de trafic,vice versa.

-

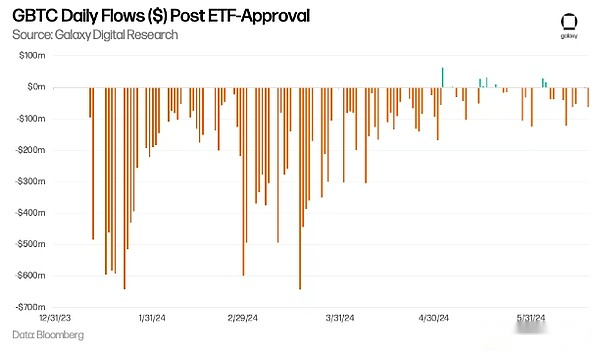

Les positions fermées dans le trading du GBTC ont toujours été un problème de premier plan dans le trafic global des ETF.Depuis la conversion des fiducies en ETF, le GBTC a connu des sorties de capital substantielles au cours de ses premiers mois.Les sorties quotidiennes du GBTC ont culminé à la mi-mars, les sorties atteignant 642 millions de dollars le 18 mars 2024.Les sorties ont ralenti depuis lors, le GBTC commençant même en mai pendant plusieurs jours consécutifs (78 jours de sorties avant le premier jour d’entrée nette le 3 mai).Au 15 juin, les soldes de la BTC détenus en GBTC sont passés de 619k BTC à 278K BTC (-55%) depuis le lancement de l’ETF.

-

La demande des ETF est principalement motivée par les investisseurs de détail; la demande institutionnelle a rebondi.Les documents 13F montrent qu’au 31 mars 2024, plus de 900 sociétés d’investissement américaines ont détenu des FNB Bitcoin d’une valeur d’environ 11 milliards de dollars, représentant environ 20% du total des fonds Bitcoin ETF, indiquant la plupart de la demande qu’elle est motivée par les investisseurs de détail.La liste des acheteurs institutionnels comprend des banques bien connues (par exemple JPMorgan Chase, Morgan Stanley, Wells Fargo), des fonds spéculatifs (par exemple Millennium, Point72, Citadel) et même des fonds de retraite (par exemple la Commission d’investissement du Wisconsin).

-

La plate-forme de gestion de patrimoine n’a pas accru l’accès aux ETF Bitcoin.Alors que Morgan Stanley aurait exploré la commodité pour ses courtiers de solliciter les achats de clients, la plus grande plate-forme de richesse n’a pas encore permis à ses courtiers de recommander des ETF Bitcoin.L’accès aux FNB Bitcoin sur les plates-formes de richesse, y compris les concessionnaires de courtage, les banques et les RIA, devrait durer plusieurs années.jusqu’à présent,La libération des entrées axées sur les ventes des plateformes institutionnelles est petite, mais nous pensons qu’elle deviendra un catalyseur important pour l’adoption du bitcoin à court et moyen terme.

Estimer les entrées de FNB etf potentiels

En utilisant Bitcoin ETP comme proxy, nous pouvons estimer la demande potentielle de produits de type Ethereum.

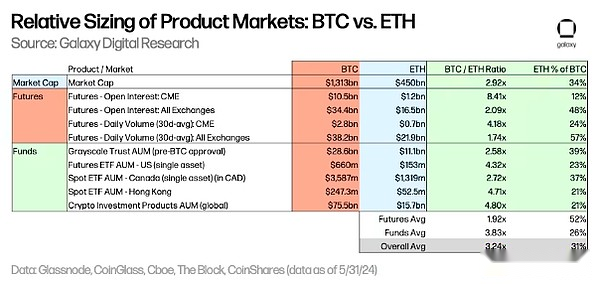

Pour estimer les entrées potentielles des ETH ETH, nous appliquons des multiples BTC / ETH aux entrées Bitcoin US SPOT ETF basées sur la taille des actifs relatifs de plusieurs marchés négociés par BTC et ETH.Au 31 mai:

-

La valeur marchande de la BTC est de 2,9 fois celle de l’ETH.

-

Sur tous les bourses, le marché à terme BTC est environ 2 fois celui de l’ETH basé sur les niveaux de contrat ouverts et le volume de trading.Pour le CME, en particulier, le niveau de contrat ouvert de BTC est de 8,4 fois celui de l’ETH, tandis que le volume quotidien de BTC est de 4,2 fois celui de l’ETH.

-

L’échelle de gestion des actifs de divers fonds existants (par Grayscale Trust, par produit (par exemple, à terme, Spot) et sélectionnés sur les marchés mondiaux) montre que la taille du fonds BTC est d’environ 2,6 à 5,3 fois plus grande que le fonds ETH.

Sur la base de la situation ci-dessus, nous pensons que l’afflux des ETF des points Ethereum sera environ 3 fois moins que l’afflux de nous, les FNB Bitcoin (conformément à la limite supérieure multiple), avec une portée de 2 à 5 fois.autrement dit,Nous pensons que l’afflux des ETF des points Ethereum peut représenter 33% de l’afflux de FNB Bitcoin à la place aux États-Unis, avec des entrées calculées en dollars américains allant d’environ 20% à 50%.

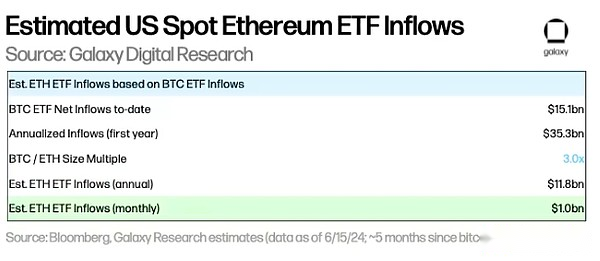

L’application de ce multiple aux entrées du Bitcoin ETF de 15 milliards de dollars à partir du 15 juin signifie que les entrées mensuelles des ETF ETF étaient d’environ 1 milliard de dollars au cours des cinq premiers mois après l’approbation et le lancement d’Etf ETF (fourchette estimée: 600 millions de dollars à 1,5 milliard de dollars par mois).

En raison de plusieurs facteurs décrits ci-dessous, nous avons constaté que certaines estimations sont inférieures à nos prévisions.Autrement dit, la prévision de notre rapport précédent de 14 milliards de dollars d’entrées de Bitcoin ETF au cours de la première année était basée sur l’entrée de plates-formes de gestion de patrimoine, mais avant l’arrivée de ces plateformes, il y avait eu une grande quantité d’entrées de capital dans les ETF Bitcoin.Par conséquent, nous vous recommandons d’être prudent pour prédire une demande lente d’ETFETEUM ETF.

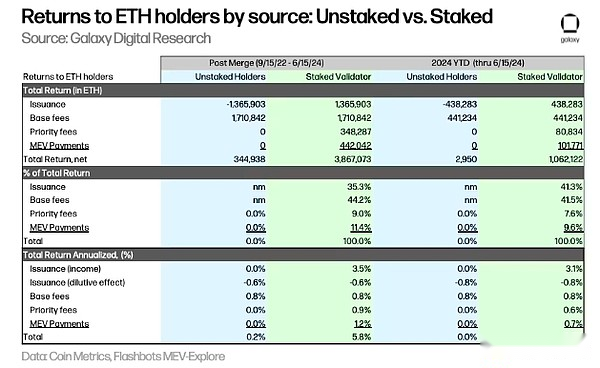

Certaines différences structurelles / marché entre BTC et ETH affecteront le trafic ETF:

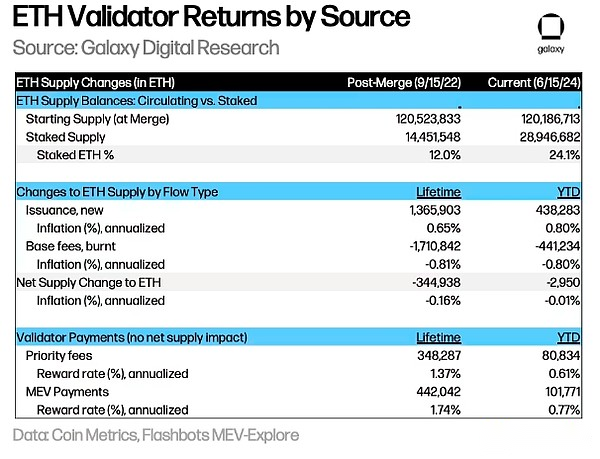

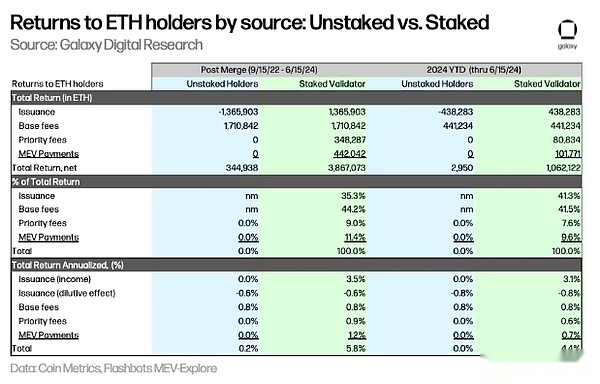

La demande d’ETF Ethereum spot peut être limitée en raison du manque de récompenses de jalonnement.Les coûts d’opportunité de l’ETH non adopté comprennent: (i) les récompenses inflationnistes versées au validateur (également les effets de dilution négative), (ii) les frais de priorité versés au validateur et les revenus MEV versés au validateur via le répéteur.En utilisant les données combinées (& gt; 15/09/22) au 15/06/24, nous estimons que le coût d’opportunité annualisé, y compris les récompenses de gage, est de 5,6 points de pourcentage (ou données sur toute l’année) pour les détenteurs d’ETH. ), différence non significative.Cela réduira l’attractivité des FNB SPOT ETH aux acheteurs potentiels.Veuillez noter que les ETP fournis en dehors des États-Unis (comme le Canada) offrent des avantages supplémentaires aux détenteurs par le biais de stimulation.

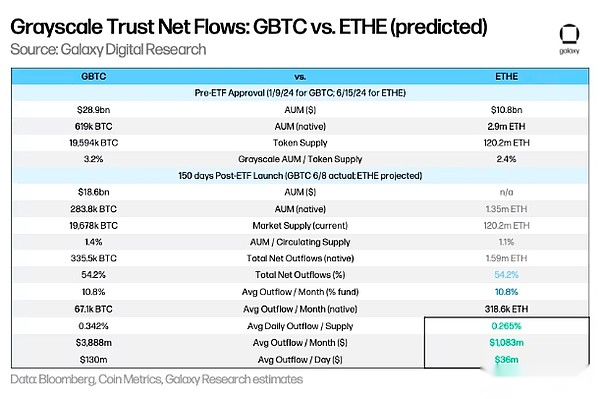

L’ETHE de Graycale peut entraîner l’afflux des ETF Ethereum.Tout comme le GBTC Grayscale Trust connaît une grande quantité de sorties de capital pendant le processus de conversion ETF, la conversion de la fiducie de Grayscale Etf en ETF conduit également à des sorties de capital.En supposant que le taux d’écoulement de l’ETHE au cours des 150 premiers jours est conforme au taux d’écoulement du GBTC (c’est-à-dire que 54,2% de l’approvisionnement en fiducie est retiré), nous estimons que la sortie mensuelle d’ETHE est d’environ 319 000 ETH, au prix actuel Sur environ 3 400 $ US, 1,1 milliard de dollars américains peuvent s’écouler à une moyenne de 36 millions de dollars par jour.Notez que le pourcentage de l’offre détenu par ces fiducies est de 3,2% de l’offre de BTC et de 2,4% de l’offre d’ETH, ce qui indique que le prix de la conversion ETH sur ETH de la conversion ETF ETF est relativement faible par rapport à la conversion du GBTC.En outre, contrairement au GBTC, Ethe ne fait pas face à des vendeurs forcés en raison de la faillite (comme 3AC ou Genesis), ce qui soutiendra davantage l’idée que l’ETH a relativement moins de pression de vente associée à GraysCale Trust par rapport à la BTC.

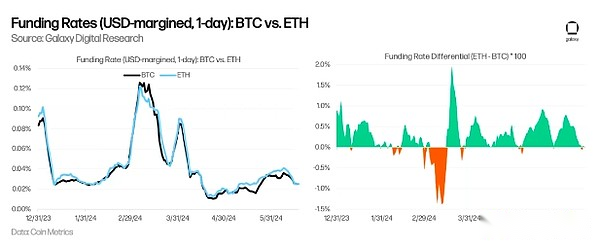

Le trading de référence peut avoir conduit la demande de Bitcoin ETF des hedge funds.Le trading de référence peut avoir motivé l’adoption des ETF par des fonds spéculatifs qui souhaitent utiliser la propagation entre les prix du spot Bitcoin et les prix à terme pour l’arbitrage.Comme mentionné précédemment, le document 13F montre qu’au 31 mars 2024, plus de 900 sociétés d’investissement américaines ont organisé des FNB Bitcoin, y compris des fonds spéculatifs bien connus tels que Millennium et Schonfeld.Tout au long de 2024, le taux de financement moyen d’ETH sur divers échanges était supérieur à la BTC, indiquant que (i) la demande d’ETH longue est relativement importante, et (ii) les ETF à l’éther Entrez le trading de base.

Facteurs affectant la sensibilité aux prix de l’ETH et du BTC

Étant donné que notre afflux ETF ETF est estimé à approximativement égal à l’afflux de BTC par rapport à la capitalisation boursière, nous nous attendons à ce que l’impact des prix soit à peu près le même dans d’autres conditions.Cependant, il existe plusieurs différences clés dans l’offre et la demande entre les deux actifs, ce qui peut conduire àEthereum est plus sensible au prix du trafic ETF:

-

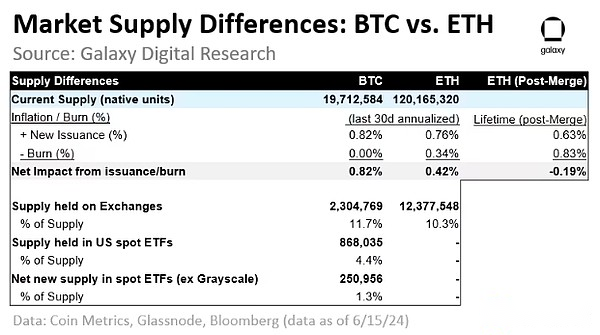

Alimentation détenue par l’échange:Actuellement, l’échange détient une proportion plus élevée d’approvisionnement en BTC que l’offre d’ETH (11,7% contre 10,3%), ce qui suggère que l’offre d’ETH peut être plus serrée,Et en supposant des niveaux proportionnels, les prix de l’ETH seront plus sensibles aux entrées de prix par rapport à la capitalisation boursière (Remarque: Cet indicateur repose fortement sur l’attribution de l’adresse d’échange et varie considérablement entre les différents fournisseurs de données).

-

Inflation et destruction:Après la dernière réduction de moitié du 20 avril 2024, le taux d’inflation annuel de la BTC est de ~ 0,8%.Après la fusion (& gt; 15 septembre 22), l’émission nette Ethereum était négative (-0,19% par an) car les frais de base versés à la partie prenante (+ 0,63%) ont été brûlés (-0,83 compensation par%).Au cours du dernier mois, les dépenses de base de l’ETH étaient relativement faibles (annualisées -0,34%) et n’ont pas compensé de nouvelles émissions (annualisés + 0,76%), entraînant une inflation nette annualisée de + 0,42%.

-

Alimentation détenue dans le FNB:Depuis son lancement, le montant net de BTC entrant dans le FNB Spot américain (à l’exclusion du solde de départ du GBTC) a totalisé 251 000 BTC, représentant 1,3% de l’offre actuelle.S’il est calculé à un taux annualisé, le FNB absorbe 583 000 BTC, soit 3,0% de l’offre actuelle de BTC, qui dépassera de loin le niveau de dilution des récompenses des mineurs (l’inflation est de 0,81%).

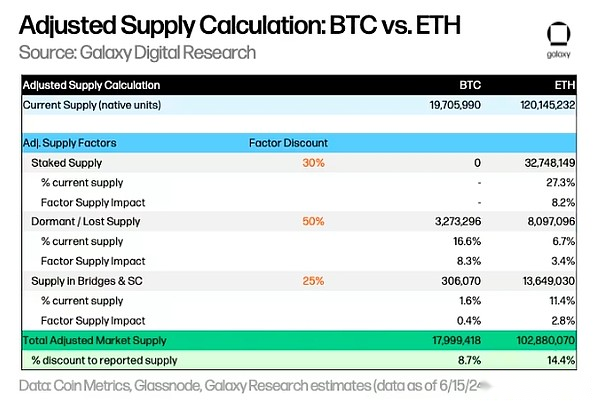

Cependant, la liquidité du marché réelle disponible à l’achat d’ETF est bien inférieure à l’offre actuelle signalée.Nous pensons que mieux représenter l’offre de marché disponible pour chaque actif de FNB comprendra des ajustements à des facteurs tels que l’offre de jalonnement, l’offre de sommeil / perte et l’offre détenue dans les ponts et les contrats intelligents:

-

Engagement (réduction: 30%):L’offre d’engagement réduit la quantité de liquidité que l’ETF peut absorber.Actuellement, il n’y a pas d’option pour mettre en jeu BTC.L’ETH est nécessaire pour protéger la sécurité du réseau, mais les stakers peuvent utiliser une partie de l’ETH jalon ailleurs.Actuellement, le montant de l’ETH promis représente environ 27% de l’offre actuelle d’ETH, et nous appliquons une remise de 30% pour estimer l’offre de marché disponible, ce qui entraîne une remise d’offre de facteurs de 8,2%.

-

Supply en sommeil / perdu (remise: 50%):Certains BTC et ETH sont considérés comme irréalisables (par exemple, les clés perdues, les accidents d’aviron), ce qui réduit l’approvisionnement disponible; équivaut à 16,6% et 6,7% du volume d’offre actuel de BTC et d’ETH, respectivement.Nous appliquons un taux d’actualisation de 50% à ce solde, car l’offre détenue dans certaines des adresses d’hibernation supposées peut être restaurée en ligne à tout moment.

-

Affiche des ponts et des contrats intelligents (remise: 25%):Il s’agit d’une alimentation verrouillée en ponts et contrats pour des raisons de production.Pour Bitcoin, le solde BTC emballé Bitgo emballé Bitgo est d’environ 153K BTC, et nous estimons que le nombre de verrous dans d’autres ponts est à peu près le même, représentant environ 1,6% de l’alimentation BTC au total.ETH verrouillé dans des contrats intelligents représente environ 11,4% de l’offre actuelle.Nous appliquons une remise de 25% à ce solde que l’offre d’allumage car nous supposons que l’alimentation est plus liquide que l’alimentation de jalonnement.

En appliquant des poids de réduction à chaque facteur pour calculer l’approvisionnement ajusté pour BTC et ETH, nous estimons que l’approvisionnement disponible pour BTC et ETH est respectivement de 8,7% et 14,4% que leur alimentation actuelle signalée.

Dans l’ensemble,Comparé à la BTC, l’ETH devrait être plus sensible aux prix aux entrées de capital relatif, car: (i) L’offre de marché disponible est faible en fonction des facteurs d’offre ajustés, (ii) l’offre d’échange est relativement faible et (iii) les émissions nettes sont réduites.Chacun de ces facteurs devrait avoir un effet de multiplication (plutôt que sur un effet additif) sur la sensibilité aux prix avec d’autres facteurs, et les prix ont tendance à mieux refléter des changements plus élevés dans l’offre et la liquidité du marché.

Regarder vers l’avenir

Pour l’avenir, plusieurs problèmes auxquels nous sommes confrontés dans l’adoption et les effets de second ordre:

-

Comment les PM et les allocateurs devraient-ils afficher BTC et ETH?Les détenteurs existants migreront-ils du Bitcoin ETF vers ETH?Pour l’allocateur, un rééquilibrage est attendu.Les ETF de SPOT Ethereum attirent-ils de nouveaux acheteurs marginaux qui n’ont pas encore acheté de BTC?Comment cela serait-il pour les acheteurs potentiels qui ne tiennent que BTC, ne tiennent que Eth ou un mélange des deux?

-

Si oui, quand puis-je ajouter un pieu?La récompense de gage n’est-elle pas importante pour l’adoption des ETF des points Ethereum?Compte tenu du manque de produits d’investissement alternatifs, l’investissement exigera-t-il l’accès à Defi, à la tokenisation, à la NFT et à d’autres applications liées à la crypto, ce qui stimule une plus grande adoption des ETF Ethereum par rapport à Bitcoin?

-

Quels sont les impacts potentiels sur les autres alternatives?Sommes-nous plus susceptibles de voir d’autres ETF alternatives approuvés après Ethereum?

Dans l’ensemble, nous pensons que le lancement potentiel des ETF de Spot Ethereum devrait avoir un impact positif significatif sur l’adoption du marché Ethereum et le marché plus large des crypto-monnaies pour deux raisons: (i) l’élargissement de l’accessibilité dans divers secteurs de patrimoine, (ii) obtenir une plus grande acceptation grâce à une reconnaissance formelle régulateurs et marques de services financiers de confiance.Les FNB peuvent élargir l’influence des investisseurs et des institutions de détail, fournir une distribution plus large grâce à davantage de canaux d’investissement et peuvent soutenir Ethereum dans le portefeuille à utiliser dans plus de stratégies d’investissement.En outre, plus de connaissances sur Ethereum parmi les professionnels de la finance faciliteront idéalement l’investissement et l’adoption de la technologie.

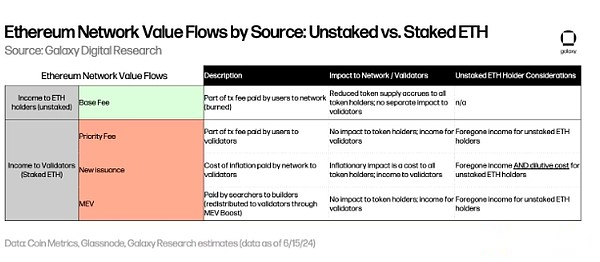

Annexe: valeur accumulée des positions et des détenteurs d’ETH non positifs

D’une manière générale, les changements de l’offre d’ETH proviennent des dépenses de base des nouvelles émissions (payées aux validateurs) et de la combustion, ce qui est suffisant pour compenser l’impact inflationniste des nouvelles émissions depuis le lancement des mises à niveau de Shanghai (AKA « Merger ») en septembre 2022, Ainsi, l’offre d’ETH réduite a augmenté de 0,20% par valeur nette.

Si l’émetteur est interdit de promettre de l’ETH dans l’ETF, l’ETF entraînera des coûts d’opportunité considérables en termes de perte de revenu du validateur et de dilution.En regardant les validateurs de gage du point de vue des détenteurs d’ETH non pas parsemés, compte tenu de l’accumulation de valeur dans divers flux de valeur:

-

Les dépenses de base des frais de transaction des utilisateurs sont incendiées, ce qui réduit l’offre et les avantages également par des détenteurs d’ETH non parsemés et promis.

-

La portion de frais préférée des frais de transaction utilisateur est les revenus perçus par le validateur (aucun impact sur les détenteurs d’ETH non compensés).

-

Les paiements MEV sont versés aux constructeurs par les chercheurs et réaffectés aux validateurs via MEV Boost, similaire à des frais de priorité, fournissant des revenus aux validateurs promis sans impact sur les titulaires d’ETH non sollicités.

-

Les nouvelles émissions de récompenses de blocs ont un effet de dilution sur tous les détenteurs de l’ETH;