作者:Revc,比特鏈視界

前言

“眼看他起朱樓,眼看他宴賓客,眼看他樓塌了。”

Friendtech此前在Base上一經推出,迅速在Web3領域獲得關注。在其巔峰時期2023年9月14日前後,每日費用收入達到了200萬美元。團隊從2023年12月2日至2024年6月11日出售了19,477個ETH,總價值約5200萬美元,但其Friend代幣價格自推出以來已暴跌95%,當前日交易量僅為18萬美元。

關於Friendtech在此不再贅述,與「分食者」不同,本文作者想以一個「讚揚者」的角度,用一句並不恰當的表述,「為眾人抱薪者,不可使其凍斃於風雪」,來烘託Friendtech團隊的英雄主義,雖然團隊已獲得了數千萬美元的費用收入。

在以太坊去中心化基建為正統主義的加密行業,Friendtech曾一度想脫離L2 ——Basechain,轉向對應用層更友好的Solana,只是歷史不會給Friendtech第二次選擇的機會, 但如果沒有以太坊的DeFi氛圍 , 團隊也可能想不出這麼小而美的資產發行協議 , 甚至Pumpfun也不會這麼早出現 , 也許這就是我們探究其對Web 3 社交賽道影響的意義 , 畢竟單方啟動流動性的經濟模型 , 如今大多數人還不理解它的創新意義 。

Friendtech 和它的仿品們

Friendtech 起高樓時 , 門庭若市 , 車水馬龍 , 各公鏈基金會 , 頭部項目方 , 知名VC均下場孵化其仿品 , 一時間風頭無兩 。 加密行業就是有這樣的「傳統」,因為這個行業充斥著投機短視的「聰明人」,「分食者」咀嚼精華之後,賽道便開始沒落,也許去中心化的世界守護創新更難,而VC也起著推波助瀾的作用。

說回產品本身,KOL是當前Web3項目方聯繫用戶的第一站,很大程度上也是用戶觸達前沿項目的第一渠道,而 將KOL影響力或社交關係進行代幣化的產品 , 迎合著加密主流群體最直接的需求 , 至少,讓KOL可零成本獲利的項目,基本上不用營銷宣傳就可以覆蓋加密社區各個角落,但這也是FT設計的問題所在,讓KOL開盤,用戶買單,那些堅挺Bro的大V,虧的也不在少數。

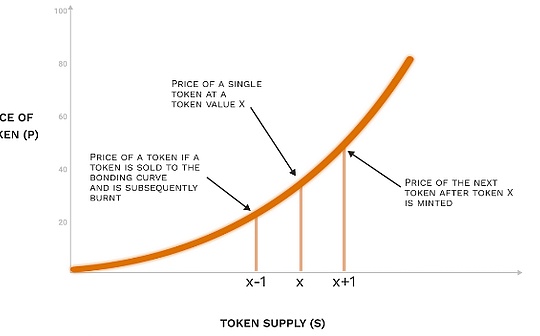

我們先簡單重溫一下FT的公式,P = K²/C+ D(C、D均為常數),拆解一下公式參數:

K的平方和常數C : 影響價格曲線(切線斜率),對應下圖P(X)與P(X-1)的價格差,如果平方變立方(以太坊智能合約限制,不支持非整數指數冪運算),或者常數C減小,那麼P值隨著用戶買入,價格曲線變化將更陡峭(容易產生Fomo情緒),表現在購買的博弈策略上,曲線陡峭,用戶會有更好的回報預期,但是也容易被機器人搶先交易,由後來者承擔成本,隨著購買價格增加,接盤人數有限的情況下,預期回報率降低,影響用戶進場,模型不可持續。

如果需要更高的容納人數,讓曲線更加平緩, 則可降低指數 、 增加小於 0 的係數或者放大C 。

常數D : 放大會抬高P的基礎價格,提高了用戶門檻,同時也會導致財富效應下降。

Friendtech也會面臨機器人的「MEV問題」,機器人有著合約監控的優勢,以極低的價格搶先購買新發行的Key,雖然市面上有多種方案治理機器人,如增加D抬高購買門檻、左側設立趨緩的價格曲線、預售等,但仍有局限。

Friendtech有產品落地和較強背景的仿品不下10餘個,其中SA和TOMO兩個主要仿品對價格曲線公式做了一些調整,以期在保持吸引力的同時降低購買成本,其次是所處公鏈的原生治理代幣不同,對公式中的「C」參數與ETH的匯率進行了換算:

l SA的調整: SA在二次項的基礎上增加了線性項和常數項,並降低了線性項的係數。這種調整使得價格曲線變得更加平緩,初始價格略有上升,但總體變化不明顯。

l TOMO的調整: TOMO的調整相對簡單,只是降低了二次項的係數,直接導致曲線增長速度變慢。

由於曲線變緩,SA和TOMO在相同Key供給量的情況下,價格比FT更低。 一方面,更低的價格有助於吸引更多用戶,擴大市場份額。另一方面,較低的增長速度可能削弱用戶參與的熱情,影響平臺的長期發展。

PumpFun也是依靠Bonding Curve ( BC ) 起勢的 , BC曲線的核心在於 , 交易市場可以獲得單邊流動性支撐 , 用戶與智能合約交互 , 雖然交易體驗較為僵硬 , 實時交易價格偏離市場價值 , 但單邊流動性為所有資產的起飛搭建了一條跑道 。 而DeFi配製成交易對則需要雙邊流動性。

從社交關係代幣化到社交資產發行

以上提及的仿品均是從曲線參數調整的角度,輔以費率友好機制,業務上主打的仍是社交關係代幣化, 代幣化目前存在兩個問題 , 一是社交關係不會產生可期可視化的現金流 , 所以造成Key無價值支撐 , 第二個問題是交易後的場景仍是回到Web 2 平臺 , 雖然Friendtech也做了一些信息流上面的探索 。 筆者了解到DeTikTok項目使用Bonding Curve在做社交資產發行方面的探索,有一些設計比較有意思,經許可將部分設計分享到文章中。

1、首先,產品是面向社交資產發行的,雖然不如社交關係代幣化操作簡便易行有市場,但是從一開始就賦予了Key的屬性,生命力可能比現有的Key更長遠。

2、由於KOL自身社區的多樣性,特別是購買力方面, DTT支持KOL啟動Bonding Curve時自定義指數和分母等參數 , KOL可以自行決定曲線的陡峭程度 , 以匹配自身社區的購買力 , 同時再平衡社交資產的潛在價值 。

3、Friendtech的社交關係代幣化,理論上曲線是永恆交易的,而DeTikTok的社交資產發行會有一個合約清算的時點,時點可以是自動化觸發,比如交易手續費達到初始設置值。

DeTikTok具體的運作流程如下 :

1、KOL自定義曲線參數進行社交資產發行,並設置合約終止條件,如手續費收入代幣達到2W USDT對應價值。

2、合約根據自定義參數開啟交易,在合約終止前,Key的交易參考現有FT產品,玩家可套利買賣。

3、 手續費收入達到預先設置金額 , 合約終止交易 , 對Key的持有地址進行快照 , 執行社交資產分配 。

4、 隨後根據後進先出原則 , 用戶可以根據Key的買入順序 , 倒序退出 , 這保證了高價進入者 , 可以以高價退出 , 避免現有FT產品普遍存在的嚴重退出踩踏行為 。

此外 , 由於Key的持有者有著社交資產分配的預期 , 即便初期賣出套利 , 如果社交資產的吸引力足夠強 , 最終還會買回Key以獲得社交資產分配資格 , 促進交易 , 社交資產可以是NFT 、 白單甚至是代幣份額 。

用戶最終可以根據購買Key的順序取回合約中的資產 , 等於社交資產的分配資格類似是交易手續費的二階函數 , 增加了博弈的吸引力並對其資產提供保障 。

但在筆者看來DeTikTok少了很多無許可(Permissionless)和無需信任(Trustless

)的設計,因為行業低迷等原因,其產品也未急於推向市場。以DeTikTok舉例的原因是其代表了社交賽道一種新的探索,但在當前基礎設施發達的情況下,KOL等影響者有非常多的自動化平臺或者工具進行資產發行,社交賽道目前還沒有新的爆發條件。

結語

目前市場對Friendtech的看法是,它既未能吸引新用戶,也未能保持早期用戶的參與和滿意度。社交平臺應專注於建立長期可持續的產品和戰略,而非追求短期利益。優先考慮持久解決方案,而非通過手續費機制抽取市場流動性。如果缺乏可持續的價值主張,僅靠炒作將導致用戶迅速流失和巨大的失望。

從生產關係和生產力的角度理解SocialFi,生產關係的取決於生產力的發展,這句話具體到加密行業,就是不要想著有用生產關係去變革Web2,而是用Web3生產關係賦能新的生產力,這也是眾多TwitterFI、TikTokFi和YoutubeFi未成功的原因,在生產力層面聲沒有新的創新滿足用戶和創作者的需求,生產關係無從建立。

在加密行業尚未得到大量普及,少量高淨值用戶集中的市場環境中,獲得用戶關注的均是Friendtech這種短期具有財富效用社交產品,此類情況預計還要持續數年,社交媒體是社會交往、自我認知和信息獲取方式。滿足了用戶對歸屬感、自我表達、信息獲取、情感支持、娛樂和職業發展的需求,需要一定規模的用戶形成正反饋才可以打造出來,目前Web3的用戶基數較小,很難匯聚大量用戶需求形成一個複合產品。

FT有其劃時代的積極意義 , 產品的崛起獲得多個條件支撐 , 並成功形成了對Web 2 社交媒體平臺的威脅和挑戰 , 一鯨落萬物生 , FT也加速了Pumpfun的到來 , 新的Web 3 社交產品也會不斷湧現 , 行業和Builder需要是耐心與恆心 , 最後祝大家假期愉快 。