Quelle: Insights4.vc, zusammengestellt von: Shaw Bitcoin Vision

Einführung

Fintech 1.0Verlagerung bestehender Bankprodukte ins Internet – denken Sie an frühe Online-Banking- und Zahlungs-Apps. Das Benutzererlebnis hat sich auf das Internet und mobile Geräte verlagert, aber die Geldflüsse basieren immer noch auf traditionellen Kanälen wie ACH, SWIFT und Kartenverarbeitungsnetzwerken.Die Wertschöpfung entsteht durch Komfort und Optimierung der Benutzeroberfläche, nicht durch Änderungen in der Art und Weise, wie Gelder fließen.2010er JahreFintech 2.0Dadurch entstehen neue Mobile-First-Banken und spezialisierte Fintech-Unternehmen.Aufstrebende Herausforderer wie Neobanken zielen mit einfachen und reibungslosen Apps auf bestimmte Zielgruppen (Studenten, Arbeiter in der Gig-Economy, unterversorgte Bevölkerungsgruppen) ab, sind für ihre Kernfunktionen jedoch immer noch auf Partnerbanken und Kartennetzwerke angewiesen.Die Differenzierung liegt in der Marke und der Funktionalität, während veraltete Zahlungssysteme und Vorschriften die Innovation einschränken und sie an der „Spitze der Technologie“ halten.

Hohe Fixkosten und Lizenzhürden führen dazu, dass nur zugelassene Banken oder deren Partner die Verwahrung und Übertragung abwickeln können, sodass Fintech-Startups meist nur das gleiche alte System neu verpacken.

Ende der 2010er Jahre wurden „Embedded Finance“ und Banking as a Service (BaaS) als nächste Entwicklungsstufe angekündigt – man könnte es auch so nennenDie traditionelle Sicht auf FinTech 3.0. Jede Anwendung kann über die API auf das Bankensystem zugreifen, um Konto-, Zahlungs- oder Kreditdienste bereitzustellen.Dadurch wurden zwar die Vertriebskanäle erweitert, die tatsächlichen Finanzströme blieben jedoch auf geschlossene, von Banken kontrollierte Netzwerke beschränkt.Die übermäßige Abhängigkeit von einigen wenigen Ursprungsbanken hat zu einer Homogenisierung der Dienstleistungen und einer Risikokonzentration geführt.Der Compliance-Aufwand für diese Banken nimmt zu, die Kosten steigen und das Tempo innovativer Experimente verlangsamt sich.Zwei Jahrzehnte lang blieben Fintech-Innovationen oberflächlich – sie sorgten für ein besseres Benutzererlebnis auf alternder Infrastruktur –, weil der Aufbau neuer Infrastrukturen außerhalb des Bankenoligopols nahezu unmöglich war.

Stablecoins markieren einen Wendepunkt, Kryptowährungen verfolgen den gegenteiligen Ansatz

Es beginnt nicht mit einer schönen Schnittstelle, sondern baut eine neue Finanzinfrastruktur von Grund auf auf (z. B. automatisierte Market Maker, On-Chain-Kreditvergabe usw.).In dieser Reihe von Experimenten stachen Stablecoins, die durch gesetzliche Währung gedeckt sind, hervor und wurden zu einem bahnbrechenden Produkt mit praktischem Anwendungswert.Im Gegensatz zu früheren Fintech-Stufen sind Stablecoins nicht nur neue Verpackungen alter Systeme, sondern selbst völlig neue Systeme.Sie führen wichtige Bankfunktionen direkt im offenen Netzwerk aus.Mit anderen Worten, wir bewegen uns von Fintech-Unternehmen, die sich auf die Infrastruktur anderer verlassen, zu Fintech-Unternehmen, die eine völlig neue Infrastruktur besitzen und aufbauen.Dieser Forschungsbericht geht davon aus, dass das Markenzeichen von FinTech 3.0 die native Infrastruktur von Stablecoins ist – programmierbare digitale Dollars auf Basis von Blockchain-Schienen –, die eine Reihe spezialisierter Fintech-Möglichkeiten freisetzen wird, die bisher unerreichbar waren.

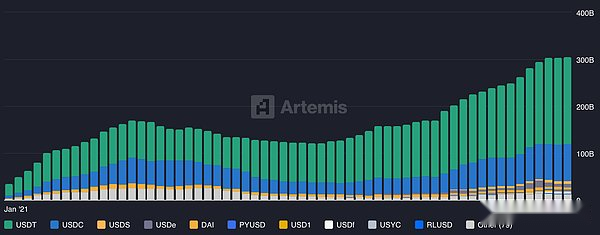

Stablecoin-Versorgung per Token.Quelle: Artemis

Was ist Fintech 3.0: Native Stablecoin-Infrastruktur

Fintech 3.0 bezieht sich auf Finanzprodukte und -dienstleistungen, die auf Stablecoins und Zahlungsschienen für tokenisierte Vermögenswerte basieren, und nicht auf traditionellen Bankennetzwerken. Sein besonderes Merkmal ist, dass die Gelder über eine offene, interoperable Blockchain fließen.Dies steht im krassen Gegensatz zu den heutigen geschlossenen, zugelassenen Zahlungskanälen (wie FedWire, SWIFT, Visa/Mastercard), die durch Banköffnungszeiten, geografische Barrieren und mehrere Ebenen von Vermittlern eingeschränkt sind.Der Stablecoin-Zahlungsweg ist das ganze Jahr über rund um die Uhr mit weltweiter Abdeckung in Betrieb und ermöglicht schnelle und direkte Überweisungen, ohne dass mehrere Agentenbanken für den Abgleich erforderlich sind.Beispielsweise kann jeder an den US-Dollar gekoppelte Stablecoins wie USDC oder USDT innerhalb von Sekunden und mit extrem niedrigen Netzwerkgebühren grenzüberschreitend versenden, wohingegen internationale Überweisungen Tage dauern und hohe Gebühren verursachen können.Stablecoin-Transaktionen werden nahezu in Echtzeit abgewickelt, oft mit nur wenigen Blockbestätigungen, was eine nahezu sofortige Peer-to-Peer-Abwicklung ermöglicht und Verzögerungen bei der Stapelverarbeitung vermeidet.

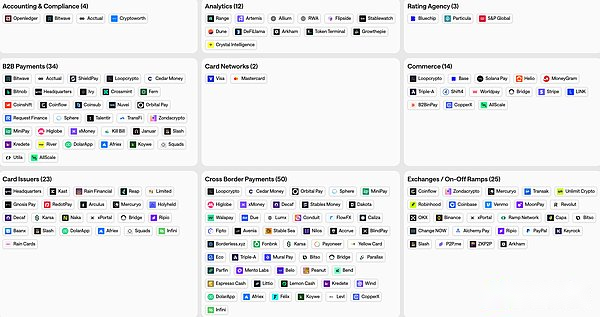

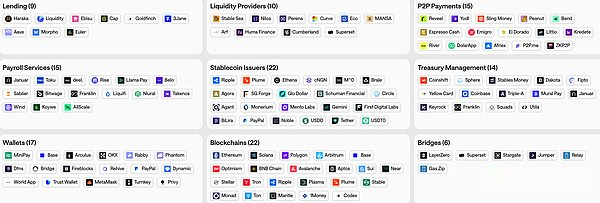

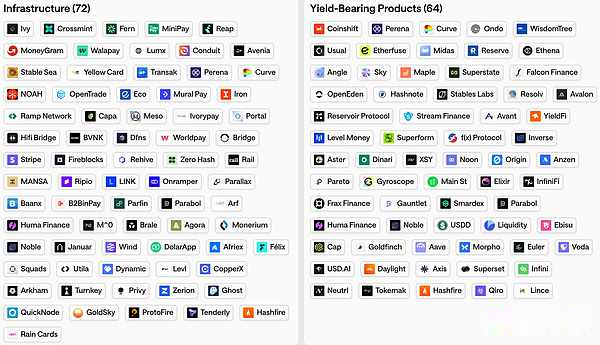

Karte des Stablecoin-Ökosystems

Karte des Stablecoin-Ökosystems

Karte des Stablecoin-Ökosystems

Programmierbarkeit und Zusammensetzbarkeit sind gleichermaßen wichtig

Stablecoins sind digitale Inhaberzertifikate, die in einem öffentlichen Blockchain-Ledger vorhanden sind, was bedeutet, dass sie mit Smart Contracts und anderen Kryptoassets interagieren können.Aus Dollar wurde Software.Unternehmen und Entwickler können den Geldfluss programmieren – zum Beispiel sekundengenaue Streaming-Zahlungen, Treuhanddienste für Nachnahme oder komplexe Mehrparteientransaktionen –, die auf einer herkömmlichen Infrastruktur nur schwer zu implementieren sind.Stablecoins können nahtlos in On-Chain-Kredite, Börsen oder tokenisierte Vermögenswerte integriert werden und ermöglichen so eine zusammensetzbare Finanzierung, bei der verschiedene Module miteinander verbunden sind.Dies öffnet die Tür zu völlig neuen Produktstrukturen, die in herkömmlichen Systemen nicht möglich sind.Wie aus einem Risikoanalysebericht hervorgeht, stellen Stablecoins einen grundlegenden architektonischen Wandel von der Stapelverarbeitung zur Echtzeitverarbeitung, vom Agent-Banking zu Peer-to-Peer und von der physischen Finanzierung zur programmierbaren Finanzierung dar.

Für Institutionen und regulierte Unternehmen bieten Stablecoin-Schienen außerdem Vorteile wie transparente Überprüfbarkeit (Transaktionen können in der Kette nachverfolgt werden), effizienteres Liquiditätsmanagement und die Möglichkeit, Geschäfte über mehrere Gerichtsbarkeiten hinweg abzuwickeln, ohne in jedem Land ein lokales Bankkonto zu eröffnen.Um eine allgemeine Anwendung zu erreichen, müssen Stablecoins natürlich mit bestehenden Systemen verbunden werden – Ein- und Auszahlungskanäle für Bankkonten, Compliance-Inspektionen und behördliche Aufsicht entwickeln sich ständig weiter und verbessern sich.Die Kernidee besteht jedoch darin, dass Fintech 3.0 das traditionelle Modell untergräbt: Fintech-Unternehmen sind keine Kunden von Banken und Netzwerken mehr, und das Stablecoin-Zeitalter ermöglicht es ihnen (sogar Nicht-Finanzunternehmen), Anbieter grundlegender Finanzinfrastruktur zu werden.Globale Stablecoin-Transfers könnten vollständig außerhalb des traditionellen Bankensystems erfolgen und dennoch schneller und kostengünstiger die gleichen Ergebnisse erzielen.Es ist kein Wunder, dass der Wert der im Umlauf befindlichen Stablecoins auf über 230 Milliarden US-Dollar gestiegen ist (ein 45-facher Anstieg gegenüber 2019 bis Anfang 2025) und das monatliche On-Chain-Zahlungsvolumen Hunderte von Milliarden US-Dollar oder mehr erreicht hat.Fintech 3.0 bedeutet, dass diese digitalen Dollars keine Kryptowährungsneuheit mehr sind, sondern eine wichtige neue Möglichkeit, Geld in großem Maßstab zu bewegen.

Stablecoin-Technologiesystem: Hierarchie und Werterfassung

Eine auf stabiler Währung basierende Finanzierung bildet ihr einzigartiges Technologie- und Dienstleistungssystem.Wir können es uns als mehrere Schlüsselschichten vorstellen, von denen jede eine andere Funktion erfüllt und einen unterschiedlichen Wertanteil im Ökosystem einnimmt.Fintech-Unternehmen konzentrieren sich oft auf eine Ebene, aber wenn Unternehmen über mehrere Ebenen hinweg expandieren, können die Grenzen zwischen den Ebenen verschwimmen.Ein vereinfachtes technisches System könnte Folgendes umfassen:

Abrechnungsschicht (Basis-Blockchain)

Diese zugrunde liegende Schicht besteht aus einem öffentlichen Blockchain-Netzwerk, das Stablecoin-Transaktionen aufzeichnet. Zum Beispiel allgemeine Blockchains wie Ethereum, Solana und Tron sowie für Zahlungen optimierte Layer-2-Netzwerke.Diese Schicht stellt die Infrastruktur für die Abwicklung und Abwicklung von Stablecoin-Transfers bereit.So wie ACH oder VisaNet Bankzahlungen unterstützen, spielt Blockchain eine grundlegende Rolle im Bereich der Stablecoins.Die Werterfassung ergibt sich in erster Linie aus Transaktionsgebühren, kann aber auch aus dem Wert von Netzwerk-Tokens resultieren.Trotz der Vielzahl an Blockchains bleibt der Wettbewerbsdruck hinsichtlich Geschwindigkeit, Kapazität und niedrigen Kosten bestehen.Wir beobachten den Aufstieg dedizierter zahlungsorientierter Blockchains und Aggregationsketten, um große Stablecoin-Transaktionen zu minimalen Kosten zu unterstützen (z. B. ermöglicht Coinbases Base L2 USDC-Überweisungen von weniger als 1 Cent und weniger als 1 Sekunde).Die Siedlungsschicht entwickelt sich tendenziell langsam und priorisiert Sicherheit und Stabilität, da sie die Grundlage für alle anderen bildet.

Emissionsschicht (Emittent einer stabilen Währung)

Auf dieser Ebene kommt Vertrauen ins System, da Stablecoins von den Unternehmen selbst erstellt und verwaltet werden.Derzeit dominieren große Emittenten wie Circle (USDC) und Tether (USDT), und zusammen verfügen sie über riesige Reserven (derzeit unter den Top 20 der globalen US-Staatsanleihenbestände).Die Emittenten sind dafür verantwortlich, für jeden Token eine Vermögenssicherung im Verhältnis 1:1 bereitzustellen, die Liquidität zu verwalten und die neuen „Payment Stablecoin“-Vorschriften einzuhalten.Wir sehen auch, dass einige neue Emittenten auftauchen: große Fintech-Unternehmen (wie PYUSD von PayPal), regionale Institutionen, die Stablecoins in lokaler Währung auf mehreren Blockchains einführen (wie EURC usw.), und sogar von Unternehmen oder Banken geleitete Projekte.Es bestehen auch Möglichkeiten für spezialisierte Stablecoin-Emittenten, die auf bestimmte Regionen, Branchen oder Anwendungsszenarien abzielen – zum Beispiel Stablecoins, die zur Handelsabwicklung an Rohstoffpreise gekoppelt sind, oder vollständig konforme Stablecoins, die islamische regionale Märkte bedienen.Emittenten haben das Potenzial, Netzwerkeffekte (weit verbreitete Token werden wertvoller) und Regulierungsgräben (Lizenzen, Vertrauen) aufzubauen, was es den Gewinnern auf dieser Ebene ermöglicht, hochprofitabel zu sein.Allerdings ist dies kapitalintensiv (Reserven und Compliance-Kosten) und nur wenige Emittenten werden den größtmöglichen Nutzen daraus ziehen.

Infrastruktur- und Orchestrierungsschicht

Diese mittlere Schicht umfasst die technische und Compliance-Infrastruktur, die von Fintech-Unternehmen und Unternehmen zur Integration der Stablecoin-Infrastruktur verwendet wird.Es umfasst Wallet-Plattformen, Hosting-Anbieter, API-Dienste, Anbieter von Ein- und Auszahlungsdiensten, Blockchain-Knoteninfrastruktur, Compliance- und Analysetools, Zahlungsabwicklungs-Gateways und mehr.Im Wesentlichen handelt es sich hierbei um B2B-Dienste, die die Komplexität der Blockchain vereinfachen und die Bausteine für Stablecoin-Anwendungen bereitstellen.Beispielsweise könnte ein Fintech-Unternehmen eine Depot-API zur sicheren Handhabung privater Schlüssel, KYC/AML-Tools zur Überprüfung von Adressen oder eine „Orchestrierungs-API“ zur Weiterleitung von Zahlungen über mehrere Blockchains verwenden, um das beste Geschwindigkeits-/Kostenverhältnis zu erzielen.Diese Ebene umfasst auch das Liquiditätsmanagement von Stablecoins und den Devisenhandel (Umrechnung zwischen Stablecoins und Fiat-Währungen oder anderen Währungen).Viele Startups drängen in diesen Bereich, weil ein unmittelbarer Bedarf besteht – jedes Stablecoin-Projekt benötigt eine gewisse Infrastruktur.Allerdings können Infrastruktur und Middleware homogen werden; Wenn viele Unternehmen ähnliche APIs und Wallet-Dienste anbieten, werden die Gewinnmargen komprimiert.Wir sehen hier bereits einen intensiven Wettbewerb und Preisdruck.Einige Infrastrukturanbieter versuchen sich abzuheben, indem sie mehrere Funktionen bündeln (z. B. eine All-in-One-Plattform, die Regulierung, Verwahrung sowie Ein- und Auszahlungen integriert) oder indem sie spezifische Nischenbedürfnisse unterstützen, die andere Anbieter nicht bieten.Allerdings gehen Anleger im Allgemeinen davon aus, dass mittelständische Dienstleister im Laufe der Zeit mit einem Margenrückgang konfrontiert sein werden.Zwar wird es weiterhin viele mittelständische Dienstanbieter geben, ihre Wertschöpfung könnte jedoch begrenzt sein, es sei denn, sie erreichen eine Größenordnung oder gehen auf proprietäre Dienste über.

Verteilungs- und Anwendungsschicht

An der Spitze stehen benutzerorientierte Fintech-Anwendungen und -Dienste, die Endbenutzern oder Unternehmen tatsächlich Stablecoin-basierte Lösungen bieten.Dazu gehören Wallets und Zahlungs-Apps, Überweisungsplattformen, Zahlungslösungen für Händler, Kredit- und Spar-Apps mit Stablecoins, Gehaltsabrechnungs- und Geldverwaltungsdienste und mehr.Im Wesentlichen kann jedes traditionelle Fintech-Produkt auf der Grundlage von Stablecoins „neu konzipiert“ werden – von neuen Bankkonten, die Stablecoins halten, über grenzüberschreitende Zahlungsanwendungen bis hin zu dezentralen Finanzschnittstellen, die Stablecoins mit anderen Vermögenswerten integrieren.Auf dieser Ebene schaffen professionelle Prozesse und Kundenbeziehungen Differenzierung.Beispielsweise könnte ein Stablecoin-Fintech, das lateinamerikanische Exportunternehmen oder die Diaspora-Gemeinschaft bedient, sein Produkt anpassen und Kunden gewinnen, die größere Plattformen möglicherweise übersehen.Obwohl die zugrunde liegende Technologie offen ist, können Vertriebsstrategie und Marktsegmentpositionierung einen Burggraben bilden.Unternehmen auf dieser Ebene erreichen ihre Skalierbarkeit in der Regel durch ein hervorragendes Benutzererlebnis, Vertrauen und die Integration in die Community.

Wir haben gesehen, dass die Stablecoin-Nutzung dort am schnellsten zunimmt, wo herkömmliche Zahlungsmethoden versagen – zum Beispiel bei Benutzern in Schwellenländern mit volatilen Währungen oder bei Freiberuflern, die schnelle globale Zahlungen benötigen.Aus diesem Grund kann die Vertriebsschicht einen enormen Mehrwert schaffen, indem sie echte Schwachstellen in bestimmten Märkten löst.Dies erfordert jedoch die Berücksichtigung sowohl der Kryptowährungs- als auch der Fiat-Welt (z. B. Integration mit lokalen Zahlungsmethoden, Einhaltung lokaler Gesetze und Vorschriften, Benutzerschulung).Viele erfolgreiche Teilnehmer beginnen möglicherweise mit der Vertriebsschicht und integrieren diese dann schrittweise in ihre eigene Infrastruktur oder Vertriebsverbindungen, um höhere Gewinne zu erzielen.Umgekehrt werden einige Emittenten oder Infrastrukturanbieter auch Benutzeranwendungen starten, um die Benutzerakzeptanz zu fördern.Die gesamte Technologiearchitektur ist dynamisch, aber im Allgemeinen liegt der größte langfristige Wert möglicherweise am „Rand“ – den Ausgabe- und Verteilungsebenen –, wo Unternehmen entweder über starke Netzwerkeffekte verfügen oder direkte Verbindungen zu Benutzern aufgebaut haben.

Fintech-Unternehmen mit Fokus auf Stablecoins: Wer kann ein profitabler Markt werden?

Das Kernargument ist, dass deutlich niedrigere Infrastrukturkosten und offener Zugang es Fintech-Unternehmen, die sich auf bestimmte Bereiche spezialisiert haben, ermöglichen, auf Stablecoin-Plattformen erfolgreich zu sein.Wenn für die Einführung einer Finanz-App keine Partnerschaft mit einer Bank oder Millionenausgaben für Lizenzen und Integrationen mehr erforderlich sind, kann ein kleines Team eine bestimmte Benutzerbasis gewinnbringend bedienen.Viele Kundensegmente, die in der Vergangenheit von Großbanken unterversorgt oder unrentabel waren, können sich nun auf spezialisierte Fintech-Lösungen verlassen, um über Wasser zu bleiben.Im Folgenden werden mehrere solcher Kundengruppen aufgeführt (von einzelnen Benutzern bis hin zu kleinen und mittleren Unternehmen) und erläutert, warum Stablecoin-Plattformen ihnen neue Möglichkeiten bieten können:

Profisportler und Einzelsportler

Die Einkünfte von Spitzensportlern stammen oft von internationaler Ebene – aus Preisgeldern, Sponsoring oder grenzüberschreitenden Vereinstransfergebühren. Das traditionelle Bankensystem macht die Verwaltung dieser Gelder umständlich (Eröffnung von Konten in mehreren Währungen, Verzögerungen bei Überweisungen, hohe Wechselkursgebühren).Beispielsweise kann es sein, dass ein Tennisspieler wochenlang auf Gewinne aus internationalen Turnieren warten muss und erhebliche Währungsumrechnungsgebühren anfallen.Die auf Stablecoins basierende Lösung ermöglicht es Sportprofis, unmittelbar nach dem Spiel USD-denominierte Stablecoins zu erhalten und diese jederzeit zu verwenden oder einzulösen.Dies verringert ihre Abhängigkeit von kostenintensiven Vermittlern.Darüber hinaus neigen Sportler aus Ländern mit schwachen Währungen oder Kapitalkontrollen möglicherweise eher dazu, Stablecoins (digitale Dollars) zu halten, um ihren Wert zu erhalten.Ein Fintech-Unternehmen, das sich auf eine bestimmte Nische konzentriert, könnte Sportlern eine mit einer Debitkarte verknüpfte Stablecoin-Wallet sowie Tools zur Verfügung stellen, mit denen sie bei Bedarf einen Teil ihres Geldes automatisch in die lokale Währung umwandeln können.Sie können Rentabilität erzielen, indem sie Verwaltungsgebühren erheben oder Einnahmen aus Stablecoin-Reserven erzielen.Die Geschwindigkeit und der globale Charakter von Stablecoin-Zahlungssystemen eignen sich besonders für diejenigen, die häufig reisen und in verschiedenen Märkten Geld verdienen.Sportler sind nicht länger auf langsame Bankennetzwerke angewiesen und haben eine größere Kontrolle über ihr Geld.

Illiquide Kapitalbeteiligungen für Startup-Mitarbeiter

Stellen Sie sich vor, die Mitarbeiter eines wachstumsstarken Einhornunternehmens sind auf dem Papier reich (mit Aktienoptionen), haben aber kaum Geld für den täglichen Bedarf.Traditionelle Banken vergeben in der Regel nicht ohne Weiteres Kredite an private Aktien, und der Verkauf von Aktien ist häufig eingeschränkt.Die Zahlungsinfrastruktur für Kryptowährungen kann einige innovative Lösungen bieten: Fintech-Plattformen können beispielsweise die unverfallbaren Optionen von Mitarbeitern tokenisieren oder sie als Sicherheit für Stablecoin-Darlehen verwenden.Auf diese Weise leihen sich Mitarbeiter tatsächlich USDC als Sicherheit und können Liquidität erhalten, ohne Aktien zu verkaufen.In traditionellen Zahlungskanälen wäre diese besondere Sicherheit für die Kreditvergabe durch Banken zu komplex, aber in Stablecoin-Zahlungskanälen kann eine Kombination aus intelligenten Verträgen und marktgesteuerten Kreditgebern (sogar über DeFi) Unterstützung bieten.Ein engagiertes Fintech-Unternehmen könnte mit Unternehmen zusammenarbeiten, um „Optionsliquidität in Form von Stablecoins“ als Mitarbeitervorteil anzubieten.Sie können für diese Kredite Zinsen oder Gebühren verlangen.Die Vorteile eines Stablecoins sind von entscheidender Bedeutung, da er eine sofortige programmatische Abwicklung von Krediten ermöglicht und Sicherheiten sogar über ein Blockchain-Treuhandkonto verwaltet werden können.Obwohl es sich hierbei noch um ein neues Konzept handelt, zeigt es doch beispielhaft, wie programmierbares Geld Finanzierungsanwendungsfälle für Gemeinschaften (Unternehmer) erschließen kann, die von der traditionellen Finanzierung unterversorgt sind.

On-Chain-Entwickler und kryptonative Teams

Ironischerweise haben viele Krypto-Projektteams Schwierigkeiten, auf traditionelle Bankdienstleistungen zuzugreifen (aufgrund regulatorischer Unsicherheit oder bankpolitischer Beschränkungen für Krypto-Unternehmen). Diese Teams arbeiten mit Stablecoins – sie nutzen USDC/USDT, um Auftragnehmer, Cloud-Dienste und sogar Gehälter zu bezahlen.Dies ist eine Gelegenheit für Fintech-Unternehmen, die sich darauf konzentrieren, diese krypto-nativen Unternehmen bei der Bereitstellung verbesserter Gehaltsabrechnungs-, Buchhaltungs- und Finanzdienstleistungen auf der Grundlage von Stablecoins zu unterstützen.Beispielsweise könnte ein Dienst die Gehaltsabrechnung für Stablecoins in mehreren Währungen verwalten und Steuererklärungen in verschiedenen Gerichtsbarkeiten bearbeiten und so den Prozess der Bezahlung von Mitwirkenden für ein weltweit verteiltes DAO oder Startup rationalisieren.Der Dienst könnte auch eine sichere Verwahrung von Geldern und eine Kontrolle der Ausgaben ermöglichen (sehr nützlich für die Staatskasse mit mehreren Signaturen) und möglicherweise Gelder für Dinge wie Büromieten automatisch in Fiat-Währung umwandeln.Die Einnahmequelle können SaaS-Servicegebühren oder ein bestimmter Prozentsatz des Zahlungsbetrags sein.Traditionelle Banken sind nicht daran interessiert, ein DAO-Finanzministerium oder ein Entwicklungsteam zu bedienen, das in Token bezahlt wird.Stablecoin-Fintech-Unternehmen können diese Lücke schließen, indem sie den vertrauenswürdigen Charakter von Kryptowährungen (niemand kann Ihre Gelder einfrieren) mit einem mehrschichtigen Compliance-Berichtsmechanismus kombinieren, der Prüfanforderungen erfüllt.Im Wesentlichen könnte es Stablecoins in ein kommerzielles Bankensystem für den Kryptowährungsraum verwandeln.Angesichts der Tatsache, dass es weltweit Hunderte von Blockchain-Teams gibt, wächst dieses Segment.

Digitale Nomaden und grenzüberschreitende Freiberufler

Der Boom der Fernarbeit hat Millionen von Freiberuflern und „digitalen Nomaden“ hervorgebracht, die ihr Einkommen mit Kunden im Ausland erzielen.Herkömmliche Zahlungsmethoden für Freiberufler (internationale Banküberweisung, PayPal, Western Union) sind oft langsam und mit hohen Gebühren verbunden.Freiberufler in Lateinamerika oder Afrika müssen möglicherweise 8 bis 10 % an Gebühren und Devisentransaktionen zahlen und eine Woche warten, bis das Geld eintrifft.Das Aufkommen von Stablecoins hat diese Situation verändert und nahezu sofortige, kostengünstige globale Zahlungen ermöglicht.Derzeit hat sich fast ein Drittel der Freiberufler auf einer globalen Plattform für die Verwendung von Stablecoins als Zahlungsmittel beworben. Sie ziehen es beispielsweise vor, USDC zu erhalten und diese dann in die Landeswährung umzutauschen oder über Kryptowährungs-Debitkarten auszugeben.Eine Reihe von Fintech-Unternehmen entstehen speziell für diese Gruppe: Ein Wallet würde es beispielsweise Freiberuflern in Nigeria oder Argentinien ermöglichen, USDC zu empfangen, einen Teil in lokale Währung oder Sendezeit umzuwandeln und den Rest auf ein Konto einzuzahlen, das an den US-Dollar gekoppelt ist und von der lokalen Inflation unberührt bleibt.Sie können ihr Geld erst am Sonntag um Mitternacht erhalten – Sie müssen nicht auf eine Banküberweisung am Montag warten.Solche Plattformen können durch Abonnementdienste wie FX-Spreads (wenn Benutzer Stablecoins gegen andere Währungen eintauschen) oder schnellere Abhebungen Geld verdienen.Das Wertversprechen ist einfach: Ermöglichen Sie Freiberuflern, schneller Geld zu verdienen und höhere Nettolöhne zu erzielen.Durch die Beseitigung der durch Zeitzonen und Bankgebühren entstehenden Barrieren ermöglichen Stablecoin-Zahlungssysteme den Aufbau von Finanzdienstleistungen für die große Zahl von Gig-Workern auf der Welt.

Islamisch konforme Finanzierung

Finanzen im islamischen Raum folgen religiösen Grundsätzen, wobei einer der wichtigen Grundsätze das Zinsverbot ist. Dies erschwert es muslimischen Kunden, traditionelle Bankprodukte zu nutzen, die Zinsen zahlen oder mit einer gewissen Unsicherheit verbunden sind.Stablecoins eröffnen einen neuen Weg für ein Scharia-konformes digitales Finanzwesen.Ein Startup könnte beispielsweise auf Stablecoins basierende Spar- und Zahlungskonten anbieten, die keine Zinsen zahlen, die Gewinne jedoch auf eine Scharia-konforme Weise verteilt werden können (z. B. durch kostenpflichtige Dienste oder Gewinnbeteiligungsverträge).Tatsächlich erleben wir den Aufstieg islamischer Kryptowährungsunternehmen – eine kürzlich lizenzierte islamische Digitalbank plant, vollständig auf der Stablecoin-Infrastruktur zu operieren, um das Angebot zinsbasierter Produkte zu vermeiden.Durch den Einsatz von Stablecoins als Medium können sie sicherstellen, dass Kundengelder nicht mit verzinslichen Instrumenten vermischt werden, und dennoch moderne Zahlungsdienste rund um die Uhr anbieten.Beispielsweise könnte ein Stablecoin-Fintech-Unternehmen, das auf muslimische KMU in Südostasien abzielt, Scharia-konforme Handelsfinanzierungen bereitstellen (ohne Zinsen zu zahlen, möglicherweise in einer eigenkapitalähnlichen Vereinbarung) und eine Gewinnbeteiligung durch On-Chain-Transparenz und intelligente Verträge sicherstellen.Die Einnahmequelle sind nicht Zinsen, sondern Servicegebühren oder Gewinne aus Handelsgeschäften. Traditionelle Banken haben in vielen Märkten nur langsam mit der Einführung maßgeschneiderter islamischer Produkte begonnen.Stablecoin-Plattformen ermöglichen es Neueinsteigern, diese Kunden mit integrierten programmierbaren Compliance-Funktionen zu bedienen (z. B. automatisierte Überprüfung von Nicht-Halal-Geschäftstransaktionen).In diesem Segment sind Vertrauen und religiöse Überzeugungen ebenso wichtig wie Technologie, und Stablecoins bieten die Flexibilität, Finanzdienstleistungen in die Lage zu versetzen, diese Bedürfnisse auf nativ digitale Weise zu erfüllen.

Grenzüberschreitende KMU und Exporteure

Kleine und mittlere Unternehmen, die im internationalen Handel tätig sind, stehen häufig vor dem Problem langsamer B2B-Zahlungsgeschwindigkeit und hoher Kosten.Exporteure müssen möglicherweise wochenlang auf Zahlungen von Käufern aus dem Ausland warten, was nicht nur ihr Betriebskapital bindet, sondern auch zu Verlusten von 4 bis 6 % bei Bankgebühren und Wechselkursspannen führt.Der Grund dafür, dass diese Schwachstellen weiterhin bestehen, liegt darin, dass sich die Agent-Banking- und Handelsfinanzierungsdienstleistungen für KMU nicht wesentlich verbessert haben – große Banken priorisieren die Betreuung großer Unternehmen, während Fintechs wie Wise oder Payoneer Verbesserungen erzielt haben, aber immer noch auf zwischengeschaltete Banken angewiesen sind.Das Stablecoin-Zahlungssystem ermöglicht eine sofortige und sichere Abwicklung von B2B-Transaktionen zu äußerst geringen Kosten. Stellen Sie sich eine Plattform vor, die speziell für Exporteure entwickelt wurde und Rechnungen in US-Dollar-Stablecoins erstellen kann.Käufer bezahlen die Rechnungen durch Überweisung von USDC und innerhalb von Minuten erhalten Verkäufer bestätigte Zahlungen in der Kette.

Die Plattform kann Teile der Gelder automatisch in lokale Währungen oder Treasury-Management-Produkte umrechnen.Da Zahlungen nahezu in Echtzeit erfolgen, können Exporteure sofort wieder Geld in das Unternehmen stecken (was den Cashflow erheblich verbessert).Für Unternehmen in Gebieten mit Kapitalkontrollen wie Afrika oder Teilen Asiens könnte ein Stablecoin-Kanal, der zuverlässiger ist als das volatile lokale Bankensystem, ebenfalls Vorteile bringen.Fintech-Unternehmen, die in diesem Bereich tätig sind, können Geld verdienen, indem sie Devisen umtauschen oder Handelsfinanzierungen bereitstellen (z. B. indem sie On-Chain-Rechnungen als Sicherheit verwenden und Stablecoin-Gelder im Voraus bezahlen, um ausstehende Konten auszugleichen).Die wichtigsten Vorteile sind Schnelligkeit und Kosteneffizienz: Der Stablecoin-Handel kann die Kosten für grenzüberschreitende Zahlungen um 40 bis 70 % senken und die Abwicklungszeiten von Tagen auf Sekunden verkürzen.Durch die Konzentration auf bestimmte Handelskorridore oder Branchen können Startups Arbeitsabläufe aufbauen (z. B. die Integration mit Buchhaltungssoftware usw.), die große Banken kleineren Kunden noch nie angeboten haben.

Wiederverkäufer von Luxusgütern und hochwertige Peer-to-Peer-Marktplätze

In der Welt der hochwertigen Uhren, Schmuck, Kunst und Sammlerstücke sind Transaktionen oft groß und manchmal dringend oder erfordern Vertraulichkeit.Herkömmliche Zahlungsmethoden können zu Engpässen führen – zu große Überweisungen werden möglicherweise für eine manuelle Überprüfung markiert und internationale Käufer stehen vor der Herausforderung, kurzfristig Geld zu senden, insbesondere an Wochenenden oder Feiertagen.Stablecoins dienen als digitales Bargeld für große Transaktionen und ermöglichen es Käufern in Hongkong, über einen kryptografischen Geldnachweis sofort um 2 Uhr morgens 100.000 USDC an Londoner Verkäufer zu senden.Wir haben bereits gesehen, dass einige Luxusgüterhändler damit begonnen haben, Stablecoin-Zahlungen zu akzeptieren.Beispielsweise hat ein britischer Luxusuhrenhändler eine Partnerschaft mit einem Zahlungsdienstleister geschlossen, um USDC und andere Kryptowährungen zu akzeptieren und Kunden eine schnellere und flexiblere Zahlungsmethode zu bieten.

Ein Fintech-Unternehmen könnte einen Treuhanddienst speziell für Luxusgütertransaktionen aufbauen: Es speichert die Stablecoin-Zahlung des Käufers in einem Smart Contract und überträgt sie an den Verkäufer, wenn der Käufer den Artikel erhält (eine Art automatisiertes Treuhandkonto). Bei hochpreisigen Artikeln erhöht dies das Vertrauen und macht kostspielige Akkreditive oder Treuhandagenten überflüssig.Der Service kann eine geringe prozentuale Gebühr erheben, die viel niedriger ist als herkömmliche Treuhand- oder Auktionshausprovisionen.Durch die Verwendung von Stablecoins wird das Risiko von Rückbuchungen vermieden (im Gegensatz zu Kreditkarten) und es entfällt die Notwendigkeit, sich auf den normalen Betrieb einer Bank zu verlassen.Eine solche Plattform kann Unternehmen auch bei der Einhaltung von Vorschriften helfen (für beide Parteien ist nur eine KYC-Verifizierung erforderlich) und möglicherweise eine Transportversicherung anbieten.Zusammenfassend lässt sich sagen, dass Stablecoin-Zahlungskanäle Märkte beleben können, die derzeit auf veraltete Bargeld- oder Banküberweisungsprozesse angewiesen sind, und Startups, die sich darauf konzentrieren, können Mehrwert schaffen, indem sie spezifische Schwachstellen in diesen Marktsegmenten (Geschwindigkeit, Vertrauen, globale Reichweite) lösen.

Rotierende Sparclubs und Expatriate-Familien

In vielen Kulturen sind gemeinschaftliche Sparkreise (z. B. Hilfsvereine auf Gegenseitigkeit, Sparvereine auf Gegenseitigkeit usw.) beliebt – die Mitglieder senden Geld in einen Pool und nehmen abwechselnd den Erlös entgegen. Auch Expatriates im Ausland überweisen häufig Geld nach Hause, um ihre Lieben zu unterstützen.Herkömmliche Methoden des Geldversands sind ineffizient: Die Überweisungsgebühren sind hoch und grenzüberschreitende Einsparungen mit Bargeld oder Banküberweisungen lassen sich nur schwer koordinieren.Stablecoins bieten die Möglichkeit, die Finanzierung der Gemeinschaft zu standardisieren und zu vereinfachen.Eine Finanztechnologieanwendung ermöglicht es beispielsweise Freunden aus verschiedenen Ländern, mit US-Dollar-Stablecoins einen Sparkreis zu bilden.Die monatliche Einzahlung jedes Mitglieds ist eine Stablecoin-Überweisung (nahezu kostenlos und sofort), und der Geldpool wird transparent im Smart Contract gespeichert, der wie geplant nacheinander einmalige Einnahmen auf die Wallet jedes Mitglieds überweist.Dies reduziert sowohl die Verluste aufgrund von Gebühren (mehr Geld fließt an die Mitglieder) als auch erhöht die Transparenz (alle Einzahlungen und Ausgaben werden offen und transparent in der Kette erfasst).

Ebenso können Diaspora-Benutzer Gelder bündeln, um Gemeinschaftsprojekte in ihrer Heimat zu unterstützen, da sie wissen, dass Stablecoins resistenter gegen Inflation sind als lokale Währungen.Solche Anwendungen können Geld verdienen, indem sie eine geringe Verwaltungsgebühr erheben oder während des Zyklus einen Geldpool auf einem ertragsgenerierenden Stablecoin-Konto halten.Die wichtigsten Verbesserungen liegen im Komfort und im Vertrauen – Menschen ohne formelle Bankkonten können mit nur einer mobilen Geldbörse teilnehmen und müssen sich nicht auf einen bestimmten „Cashkeeper“ in der Gruppe verlassen, um ihr Geld zu verwalten.Darüber hinaus können Stablecoins einige Länderbeschränkungen umgehen: Wenn beispielsweise eine Familie in Land A Geld an Verwandte in Land B senden möchte, das Sanktionen unterliegt oder wirtschaftlich instabil ist, können traditionelle Überweisungskanäle blockiert werden, aber eine gut konzipierte Stablecoin-Lösung (die den Vorschriften des Herkunftslandes entspricht) kann dennoch Hilfe direkt an Bedürftige bringen.Wir haben gesehen, dass NGOs USDC nutzen, um humanitäre Hilfe an Empfänger in Gebieten mit wirtschaftlichem Zusammenbruch zu leisten, gerade weil es schneller und zuverlässiger ist als Korrespondenzbankgeschäfte.Verbraucherorientierte Fintech-Unternehmen können das gleiche Konzept auf normale Menschen anwenden und so eine schnellere, kostengünstigere und transparentere Möglichkeit bieten, Dinge zu erledigen, die Gemeinden seit langem informell erledigen.

Auf welche Bereiche sollten Stablecoin-Unternehmer und -Investoren derzeit achten?

Auf welche Arten von Unternehmen und Produkten sollten Gründer und Investoren angesichts des oben Gesagten im Zeitalter der Stablecoins achten?Dies fördert kein bestimmtes Unternehmen, kann jedoch einige vielversprechende Chancenbereiche im Zeitalter von FinTech 3.0 hervorheben.

Vertikale Neobank basierend auf Stablecoins

Im Wesentlichen ist diese Art von digitaler Bank- oder Finanzanwendung auf eine bestimmte Personengruppe zugeschnitten, basiert jedoch auf Stablecoins.Es könnte sich zum Beispiel um eine Geldbörse + Bankkarte für Remote-Freiberufler, ausländische Gig-Worker oder regionale Expats handeln, wobei alle internen Überweisungen aus Geschwindigkeitsgründen Stablecoins verwenden.Diese neue Art von Bank könnte Mehrwährungskonten (basierend auf Stablecoins) anbieten, sodass Benutzer US-Dollar halten und senden können, ohne ein US-Bankkonto zu benötigen.Der Vorteil gegenüber herkömmlichen Neobanken besteht darin, dass die Kosten für grenzüberschreitende Transaktionen erheblich gesenkt werden, da Stablecoins nahezu kostenlose Devisen- und Sofortüberweisungen ermöglichen können.Dieses Geschäftsmodell kann durch Transaktionsgebühren (durch die Verknüpfung von Bankkarten), Abonnementgebühren für Premiumdienste oder Kredite (z. B. durch die Bereitstellung kleiner Vorschüsse oder Kreditlinien nach Aufbau des Vertrauens) profitabel sein.

Grenzüberschreitende B2B-Zahlungstools für kleine und mittlere Unternehmen

Dazu gehört die Entwicklung von Software für Unternehmen, die unter der Haube Stablecoins nutzt, um günstigere und schnellere grenzüberschreitende Zahlungen zu ermöglichen.Stellen Sie sich ein Kreditorenbuchhaltungstool für Import- und Exportunternehmen vor, das Rechnungen automatisch in Stablecoin-Zahlungen umwandeln, das Geldmanagement übernehmen (z. B. einen Teil der Forderung in die Landeswährung umrechnen und bei Bedarf absichern) und sogar Finanzierungsdienstleistungen anbieten könnte.Durch die Kombination der On-Chain-Abwicklung mit einer dem Benutzer vertrauten Benutzeroberfläche können diese Tools die Zahlungszeiten und Devisenkosten für KMU, die im globalen Handel tätig sind, erheblich reduzieren.Eine andere Richtung ist das On-Chain-Rechnungs-Factoring oder die Handelsfinanzierung, bei der die Plattform Liquidität bereitstellt, indem sie die Rechnungen eines Unternehmens im Voraus in Stablecoins bezahlt und dann Smart Contracts nutzt, um Zahlungen von Gegenparteien einzuziehen und so die Ausführung von Transaktionen sicherzustellen.Mit Stablecoin-Zahlungskanälen können selbst kurzfristige Kredite einfacher über Grenzen hinweg vergeben werden, da die Sicherheiten in der Kette liegen können und Zahlungen sofort erfolgen.Solche Fintech-Lösungen können durch Rechnungsrabatte, Abonnementgebühren oder Wechselkursspannen Geld verdienen und lösen ein offensichtliches Problem: Kleine Unternehmen haben aufgrund langsamer internationaler Zahlungen häufig mit Liquiditätsengpässen zu kämpfen.

Infrastruktur, die Stablecoins und Banken verbindet

Obwohl es bei FinTech 3.0 vor allem um den Aufbau neuer Zahlungswege geht, wird die Welt in Wirklichkeit noch einige Zeit ein Hybridmodell bleiben – Stablecoins müssen an das Bankensystem angeschlossen werden und umgekehrt.Dies eröffnet Möglichkeiten für Unternehmen, die „Stablecoins as a Service“ für Banken, Zahlungsdienstleister (PSPs), Lohn- und Gehaltsabrechnungsabwickler und Märkte anbieten.Beispielsweise könnte eine API-Plattform es jedem Fintech-Unternehmen oder jeder Bank ermöglichen, problemlos per Stablecoin zu bezahlen oder Stablecoin-Einzahlungen zu erhalten und die gesamte komplexe Blockchain-Technologie unter einer einfachen Schnittstelle darzustellen.Wir sehen bereits erste Fortschritte: Einige Banken wie Cross River führen Dienste ein, um die Finanzierungsströme von Fiat- und Stablecoins für ihre Fintech-Kunden zu vereinheitlichen.Ein Startup könnte auch zum Stripe der Stablecoin-Zahlungen werden und sich um Compliance, Kettenauswahl und Konvertierung kümmern.Die Einnahmequelle können API-Nutzungsgebühren oder ein Prozentsatz des Transaktionsvolumens sein.Diese Art der Infrastrukturentwicklung kann die Einführung von Stablecoins beschleunigen, indem sie es traditionellen Institutionen erleichtert, Stablecoins zu verwenden.Sie lösen effektiv Interoperabilitätsprobleme und stellen sicher, dass Stablecoin-Schienen mit vorhandenen Hauptbüchern und Zahlungsmethoden (ACH, SWIFT usw.) verbunden werden können, ohne dass jede Institution sie von Grund auf neu erstellen muss.

Stabile Währungsausgabeplattform für Unternehmen und bestimmte Branchen

Da Stablecoins immer beliebter werden, kann es sein, dass große Unternehmen, Marken und sogar Regierungen nach eigenen Stablecoins oder tokenisierten Einlagen für bestimmte Zwecke suchen. Fintech-Unternehmen können Toolkits entwickeln, um anderen Institutionen bei der Ausgabe und Verwaltung digitaler Token mit stabilem Wert zu helfen.Beispielsweise könnte eine Plattform Einzelhandelsmarken dabei helfen, USD-gestützte Treuetoken auszugeben, die auch als Zahlungsmittel für ihre Geschäfte dienen (ähnlich einem vollständig reservierten privaten Stablecoin).Alternativ könnten Rohstoffproduzenten Token ausgeben (eine Asset-Backed-Stablecoin, die zur Abwicklung von Transaktionen verwendet wird), die gegen eine bestimmte Menge des Rohstoffs eingelöst werden können.Diese Emittenten benötigen technische Unterstützung (Ausstellung intelligenter Verträge, Dashboards für die Reserveverwaltung, Compliance-Kontrollen) und benötigen möglicherweise laufende Verwaltungsdienste.Fintech-Unternehmen in diesem Bereich können Einrichtungsgebühren, Beratungsgebühren und Transaktionsgebühren für die weitere Zirkulation des Tokens erheben.Im Wesentlichen handelt es sich hierbei um einen „Stablecoin-White-Label“-Dienst, der die Eintrittsbarriere für bestimmte Emittenten senkt.Nicht jedes Unternehmen wird einen eigenen Token benötigen, aber Unternehmen mit großen Ökosystemen (z. B. Amazon-Geschenkkartenguthaben oder Flugmeilen) können Marken-Stablecoins zur Verbesserung der Kundenbindung oder der finanziellen Effizienz nutzen.Unternehmen dabei zu helfen, solche Stablecoins sicher und konform zu erstellen, ist eine Nische, die es wert ist, erkundet zu werden, insbesondere da Vorschriften die Regeln für neue Marktteilnehmer klarstellen.

Stablecoin-Lösungen für Finanzcompliance und Identitätsüberprüfung

Eines der Risiken, die die institutionelle Einführung von Stablecoins behindern, ist die Einhaltung von Anti-Geldwäsche- (AML), Know-Your-Customer- (KYC), Steuergesetzen und ähnlichen Vorschriften bei der Verwendung offener Blockchain-Systeme. Es müssen Tools entwickelt werden, die es Unternehmen und Regulierungsbehörden ermöglichen, den Fluss von Stablecoins „klar zu sehen“ und gleichzeitig deren Sicherheit zu gewährleisten, ohne die Privatsphäre der Benutzer übermäßig zu verletzen.Zu den möglichen Optionen gehören On-Chain-Identitäts-Frameworks (die es Wallets ermöglichen, zertifizierte Identitätsinformationen oder Risikobewertungen zu hosten), fortschrittliche Analysetools zur Erkennung illegaler Aktivitäten bei Stablecoin-Transaktionen und Reporting-Tools, die On-Chain-Transaktionen von Unternehmen in ihre regulären Compliance- und Buchhaltungssysteme integrieren.Beispielsweise könnte ein Fintech-Unternehmen, das sich darauf konzentriert, Compliance-Beauftragten ein Dashboard zur Verfügung stellen, das jede Stablecoin-Zahlung, jeden Kontrahenten (vielleicht mit Identitätsüberprüfung über NFT-basierte Anmeldeinformationen) und Markierungen für etwaige Risikomuster anzeigt.Alternativ könnte bei Bedarf eine Lösung zur Einhaltung von Reiseregeln in Betracht gezogen werden, die die erforderlichen Sender-/Empfängerinformationen zusammen mit der Blockchain-Transaktion übermittelt.Mit der zunehmenden Verbreitung von Stablecoins werden die Regulierungsbehörden Standards fordern. Daher ist die Entwicklung einer Middleware, die die regulatorischen Anforderungen erfüllt und gleichzeitig die Offenheit beibehält, die Stablecoins attraktiv macht, von entscheidender Bedeutung und potenziell lukrativ.Die Einnahmequelle kann ein Software-as-a-Service-Modell (SaaS) oder Transaktionsgebühren für die Compliance-Abwicklung sein.Im Wesentlichen sind dies Schlüsselelemente, um sicherzustellen, dass FinTech 3.0 im rechtlichen Rahmen agieren kann.Diejenigen, die die Herausforderungen der Integration von On-Chain-Datenschutz und Off-Chain-Compliance meistern können, werden sehr gefragt sein.

Einschränkungen, Risiken und warum dieser Wandel noch in den Kinderschuhen steckt

Der rechtliche Status von Stablecoins und digitalen Vermögenswerten variiert je nach Gerichtsbarkeit.Einige Länder verfügen über klare Rahmenbedingungen (wie das Crypto Market Structure Act MiCA der EU, das bestimmte Stablecoins als elektronische Währungen behandelt), während andere (wie die Vereinigten Staaten ab Mitte 2025) immer noch über die bundesstaatliche Stablecoin-Gesetzgebung debattieren.Diese Unsicherheit könnte Institute daran hindern, Stablecoin-Zahlungssysteme vollständig einzuführen, bis die entsprechenden Regeln festgelegt sind.Darüber hinaus muss sich ein weltweit tätiges Startup durch ein Labyrinth von Vorschriften navigieren: Was in einem Land erlaubt ist (z. B. das Anbieten von USD-Stablecoin-Konten), kann in einem anderen Land eingeschränkt sein.Es bestehen Risiken bei regulatorischen Maßnahmen; Plötzliche Verbote oder neue Anforderungen könnten Geschäftsmodelle auf den Kopf stellen.Entwickler von FinTech 3.0 benötigen starke Compliance-Strategien, und bis die Gesetze perfektioniert sind, werden sie wahrscheinlich in einem Hybridmodell agieren (Stablecoins in einem freizügigen Umfeld, standardmäßig Fiat, wenn nötig).Die gute Nachricht ist, dass der aktuelle Trend generell zu einer klareren Regulierung geht und nicht umgekehrt.In den Vereinigten Staaten beispielsweise zielen der GENIUS Act und andere darauf ab, Regulierungs- und Reservestandards für Zahlungs-Stablecoins festzulegen.Allerdings bleibt es eine große Herausforderung, sich im komplexen rechtlichen Umfeld zurechtzufinden.

Stablecoin-Vertrauen und technische Risiken

Stablecoins bergen inhärente Risiken, und Fintech-Unternehmen müssen diese Risiken ordnungsgemäß verwalten.Benutzer und Unternehmen müssen darauf vertrauen, dass Stablecoins tatsächlich durch Fiat-Währung gedeckt sind und in Fiat-Währung umgewandelt werden können.Jede Vertrauenskrise (z. B. ein Entankerungsereignis oder die Insolvenz des Emittenten) könnte sein Wertversprechen zerstören.Obwohl die größten Stablecoins immer ihre Bindung an Fiat-Währungen beibehalten haben, gab es in der Geschichte einige gescheiterte Stablecoin-Fälle.Fintech-Unternehmen sollten wahrscheinlich ihre Unterstützung für mehrere seriöse Stablecoins diversifizieren und Notfallpläne entwickeln (wenn es beispielsweise ein Problem mit einem Stablecoin gibt, können Benutzer schnell zu anderen Stablecoins wechseln).Aus technischer Sicht bringt der Aufbau von Systemen auf Basis der Blockchain-Infrastruktur intelligente Verträge und Cybersicherheitsrisiken mit sich.Ohne ausreichenden Schutz können Hackerangriffe oder Sicherheitslücken zum Verlust von Geldern führen.Hinzu kommt das Problem der Skalierbarkeit: Wenn ein Fintech-Unternehmen auf Millionen von Nutzern skaliert, kann die von ihm gewählte Blockchain dann derart große Transaktionsvolumina bewältigen, ohne dass hohe Gebühren oder Verlangsamungen anfallen?Neue Lösungen (z. B. L2-Netzwerke, neue Protokolle) arbeiten daran, dieses Problem zu lösen, aber dies ist noch ein sich entwickelnder Bereich.Im Wesentlichen müssen Stablecoin-Fintech-Unternehmen sowohl Finanziers als auch Technologen sein und sich mit Themen befassen, die einst abstrakt von Banken behandelt wurden (z. B. Endgültigkeit der Abrechnung, Betrugsprävention und Finanzierungsgarantien), jetzt aber auf Protokollebene behandelt werden.

Lücke in der Benutzererfahrung

Obwohl sich die Technologie weiter weiterentwickelt, ist die Verwendung von Stablecoins und Krypto-Wallets für den Durchschnittsbenutzer immer noch nicht so bequem wie die Verwendung von Banking-Apps. Die Verwaltung privater Schlüssel, der Umgang mit Wallet-Adressen und das Verständnis der Netzwerkgebühren können entmutigend sein.Der Erfolg von FinTech 3.0 hängt von der Fähigkeit ab, die Komplexität der Blockchain in eine vertraute und benutzerfreundliche Oberfläche zu integrieren.Das bedeutet enorme Investitionen in Design, Ausbildung und Kundenbetreuung.Darüber hinaus muss auch die Umrechnung von Stablecoins (Fiat-Währung in und aus Konten) nahtlos erfolgen.Wenn Zielbenutzer herausfinden müssten, wie sie USDC an einer Börse kaufen können, bevor sie die App nutzen könnten, würden sie viele potenzielle Kunden verlieren.Viele Startups arbeiten daran, einen besseren Zugang aufzubauen (z. B. die Integration lokaler Zahlungsmethoden), aber dies ist immer noch ein Problem, insbesondere in Schwellenländern.Vertrauen ist ein weiterer wichtiger Aspekt der Benutzererfahrung: Aufstrebende Fintech-Unternehmen müssen Vertrauen aufbauen, dass Kundengelder sicher und leicht zugänglich sind.Ironischerweise macht sich der durchschnittliche Benutzer trotz der Transparenz, die die Blockchain bietet, immer noch Sorgen darüber, wohin sein Geld fließt, wenn er nicht versteht, dass es sich um eine Selbstverwahrung handelt.Möglicherweise sehen wir stärker regulierte Depot-Wallets oder Versicherungsprodukte, um die Sicherheit der Benutzer zu erhöhen.Kurz gesagt, die Arbeit, eine Brücke zwischen Krypto und den Erwartungen normaler Benutzer zu schlagen, ist noch in Arbeit, und bis dieses Problem gelöst ist, könnten Stablecoin-Fintech-Unternehmen mit einer langsameren Akzeptanz außerhalb der frühen technikaffinen Gruppen konfrontiert sein.

Bestehende Spieler vs. Hybridmodell

Banken und Kartennetzwerke stehen nicht still, sie passen sich aktiv an (Visa testet beispielsweise den Einsatz von USDC für Zahlungen und JP Morgan hat einen eigenen Einzahlungstoken auf den Markt gebracht) und integrieren die vielen Vorteile von Stablecoins in ihre eigenen Produkte und Dienstleistungen. Kurzfristig werden wir hybride Zahlungssysteme sehen.Beispielsweise könnte ein Benutzer mit einer Karte bezahlen, die Backend-Abwicklung zwischen Händler-Acquirern erfolgt jedoch über Stablecoins.Wenn es traditionellen Finanzinstituten gelingt, ihre Zahlungssysteme erfolgreich zu modernisieren (auch mit der zugrunde liegenden Blockchain-Technologie), könnten sie die Kostenvorteile einiger aufstrebender Fintech-Unternehmen ausgleichen.Darüber hinaus verfügen sie über Glaubwürdigkeit als Marke und eine große Nutzerbasis.Fintech 3.0-Startups müssen nicht nur auf die Konkurrenz durch andere Startups der Branche vorbereitet sein, sondern auch auf die Herausforderungen der Zusammenarbeit zwischen Großbanken und großen Technologieunternehmen.Das wahrscheinlichste Szenario ist die Koexistenz: Stablecoin-Zahlungssysteme werden sich parallel zu sich ständig verbessernden traditionellen Zahlungssystemen wie schnellen Zahlungsnetzwerken und digitalen Zentralbankwährungen entwickeln.Dies ist kein Ersatz über Nacht.Daher müssen aufstrebende Fintech-Unternehmen bei Bedarf in bestehende Systeme integriert werden (um die Abdeckung zu erweitern) und sich auf die Marktsegmente konzentrieren, die von traditionellen Institutionen wirklich ignoriert werden.Der Übergang zu einem neuen Zahlungssystem ist ein schrittweiser Prozess; Wenn das Front-End-Produkt die Benutzeranforderungen erfüllt, wissen viele Benutzer möglicherweise nicht einmal, dass es sich um Stablecoins handelt, oder kümmern sich nicht darum.Wir brauchen Geduld und Anpassungsfähigkeit;Die Infrastrukturrevolution ist im Gange, wird jedoch eine hybride Innovationsphase durchlaufen.

Fazit

Fintech 1.0 und 2.0 mieten hauptsächlich Flächen in der Bankeninfrastruktur und sind durch die Regeln und Kosten von Banken und Kartennetzwerken eingeschränkt.Fintech 3.0 auf Basis von Stablecoins ermöglicht es Fintech-Unternehmen, Miteigentümer und Wiederaufbauer der Infrastruktur zu werden.Stablecoins und offene Blockchains schaffen gleiche Wettbewerbsbedingungen und ermöglichen es kleinen Teams, grenzüberschreitende Werttransfers aufzubauen, für die früher globale Banken erforderlich waren, oft schneller und kostengünstiger.

Die überzeugendsten Möglichkeiten sind nicht universelle Geldbörsen oder Zahlungs-Apps, sondern Produkte, die darauf ausgelegt sind, spezifische Lücken in Altsystemen zu schließen.Anwendungsfälle wie freiberufliches Einkommen, islamische Finanzierung oder KMU-Handel zeigen, dass digitale Dollar-Zahlungskanäle Komfort und Effizienz bieten können, die bisher unerreichbar waren.Für Anleger wird es vor allem darauf ankommen, zu beobachten, wie sich Stablecoins von Handelsinstrumenten zu einer breiteren Zahlungs- und Bankdienstleistungsebene entwickeln.Für Entwickler besteht die Herausforderung darin, Produkte zu entwerfen, die nur auf Basis einer programmierbaren, immer laufenden Währung möglich sind, anstatt alte Bankprodukte einfach auf APIs zu portieren.

Fintech 3.0 wird noch viele Jahre neben dem traditionellen Finanzwesen bestehen, die Richtung der Entwicklung ist jedoch bereits klar.Es wird erwartet, dass die Stablecoin-Infrastruktur zu einem Kernbestandteil des globalen Finanzwesens wird.Die ultimativen Gewinner werden diejenigen sein, die die Effizienz neuer Schienen mit konkreten Lösungen für reale Probleme kombinieren können und bereit sind, die Verantwortung für den Betrieb kritischer Finanzinfrastruktur zu übernehmen.