المصدر: Insights4.vc، تم تجميعه بواسطة: Shaw Bitcoin Vision

<ب>مقدمة

<ب>التكنولوجيا المالية 1.0نقل المنتجات المصرفية الحالية عبر الإنترنت – فكر في تطبيقات الدفع والخدمات المصرفية عبر الإنترنت المبكرة. انتقلت تجربة المستخدم إلى الويب والأجهزة المحمولة، لكن تدفقات الأموال لا تزال تعتمد على القنوات التقليدية مثل ACH وSWIFT وشبكات معالجة البطاقات.يأتي إنشاء القيمة من الراحة وتحسين واجهة المستخدم، وليس من التغييرات في طريقة تدفق الأموال.2010s<ب>التكنولوجيا المالية 2.0مما أدى إلى ظهور بنوك جديدة تعتمد على الهاتف المحمول أولاً وشركات متخصصة في التكنولوجيا المالية.يستهدف المنافسون الناشئون، مثل البنوك الجديدة، مجموعات محددة (الطلاب، والعاملون في اقتصاد الأعمال المؤقتة، والسكان الذين يعانون من نقص الخدمات المصرفية) من خلال تطبيقات بسيطة وسلسة، لكنهم ما زالوا يعتمدون على البنوك الشريكة وشبكات البطاقات في وظائفهم الأساسية.يكمن الاختلاف في العلامة التجارية والوظيفة، في حين أن أنظمة الدفع القديمة واللوائح التنظيمية تحد من الابتكار وتبقيه في “أعلى قمة التكنولوجيا”.<اقتباس>

تعني التكاليف الثابتة المرتفعة وعقبات الترخيص أن البنوك المعتمدة أو شركائها فقط هم من يمكنهم التعامل مع الحفظ والتحويلات، لذا فإن الشركات الناشئة في مجال التكنولوجيا المالية تقوم في الغالب بإعادة صياغة نفس النظام القديم.

بحلول أواخر عام 2010، تم الإعلان عن “التمويل المضمن” والخدمات المصرفية كخدمة (BaaS) باعتبارها المرحلة التالية من التطوير – كما يمكن تسميتها أيضًا<ب>النظرة التقليدية للتكنولوجيا المالية 3.0.يمكن لأي تطبيق الوصول إلى النظام المصرفي من خلال واجهة برمجة التطبيقات (API) لتقديم خدمات الحساب أو الدفع أو القروض.وقد أدى هذا إلى توسيع قنوات التوزيع، لكن التدفقات المالية الفعلية ظلت مقتصرة على الشبكات المغلقة التي تسيطر عليها البنوك.وقد أدى الاعتماد المفرط على عدد قليل من البنوك المصدرة إلى تجانس الخدمات وتركيز المخاطر.إن أعباء الامتثال الملقاة على عاتق هذه البنوك تتزايد، والتكاليف في ارتفاع، وتتباطأ وتيرة التجريب الإبداعي.على مدى عقدين من الزمن، ظل الابتكار في مجال التكنولوجيا المالية سطحيا ــ حيث قدم تجربة أفضل للمستخدم في البنية الأساسية القديمة ــ لأن بناء بنية تحتية جديدة خارج احتكار القلة المصرفية كان شبه مستحيل.

تمثل العملات المستقرة نقطة تحول، بينما تتخذ العملات المشفرة نهجًا معاكسًا

فهو لا يبدأ بواجهة جميلة، ولكنه يبني بنية تحتية مالية جديدة من الصفر (مثل صانعي السوق الآليين، والإقراض عبر السلسلة، وما إلى ذلك).في هذه السلسلة من التجارب، برزت العملات المستقرة المدعومة بالعملة القانونية وأصبحت منتجًا رائعًا ذا قيمة تطبيقية عملية.على عكس مراحل التكنولوجيا المالية السابقة، فإن العملات المستقرة ليست مجرد حزمة جديدة للأنظمة القديمة، بل هي أنظمة جديدة تمامًا في حد ذاتها.إنهم يؤدون وظائف مصرفية مهمة مباشرة على الشبكة المفتوحة.بمعنى آخر، نحن ننتقل من شركات التكنولوجيا المالية التي تعتمد على البنية التحتية المملوكة لأشخاص آخرين إلى شركات التكنولوجيا المالية التي تمتلك وتبني بنية تحتية جديدة تمامًا.يعتقد هذا التقرير البحثي أن السمة المميزة لـ FinTech 3.0 هي البنية التحتية الأصلية للعملات المستقرة – دولارات رقمية قابلة للبرمجة تعتمد على قضبان blockchain – والتي ستطلق العنان لسلسلة من فرص التكنولوجيا المالية المتخصصة التي لم يكن من الممكن تحقيقها في السابق.

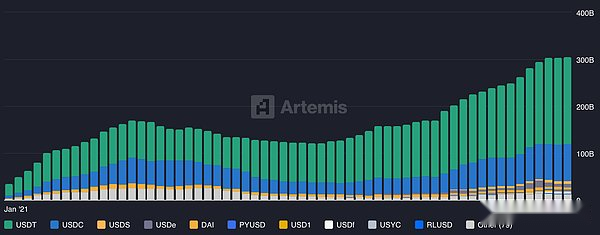

توريد العملات المستقرة عن طريق الرمز المميز.المصدر: أرتميس

ما هو Fintech 3.0: البنية التحتية الأصلية للعملة المستقرة

يشير Fintech 3.0 إلى المنتجات والخدمات المالية القائمة على العملات المستقرة وقضبان دفع الأصول الرمزية، بدلاً من الشبكات المصرفية التقليدية. السمة المميزة لها هي أن الأموال تتدفق على blockchain مفتوح وقابل للتشغيل المتبادل.ويتناقض هذا بشكل صارخ مع طرق الدفع المغلقة والمصرح بها اليوم (مثل FedWire وSWIFT وVisa/Mastercard)، والتي تكون مقيدة بساعات عمل البنوك والحواجز الجغرافية وطبقات متعددة من الوسطاء.يعمل مسار الدفع بالعملة المستقرة على مدار الساعة طوال أيام الأسبوع، مع تغطية عالمية، مما يتيح إجراء تحويلات سريعة ومباشرة دون الحاجة إلى بنوك وكيلة متعددة للتوفيق.على سبيل المثال، يمكن لأي شخص إرسال عملات مستقرة مرتبطة بالدولار الأمريكي مثل USDC أو USDT عبر الحدود في ثوانٍ مع رسوم شبكة منخفضة للغاية، في حين أن التحويلات البنكية الدولية يمكن أن تستغرق أيامًا وتتحمل رسومًا عالية.تتم تسوية معاملات العملات المستقرة في الوقت الفعلي تقريبًا، غالبًا مع عدد قليل من تأكيدات الكتلة، مما يتيح تسوية شبه فورية من نظير إلى نظير وتجنب تأخير معالجة الدفعات.

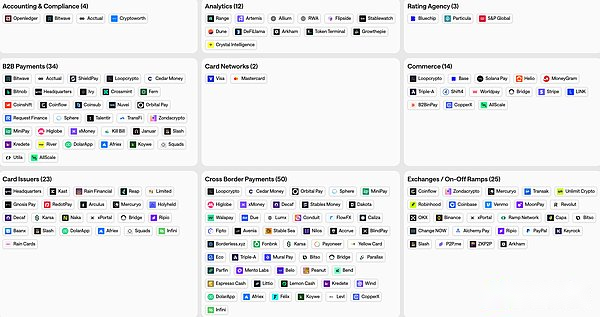

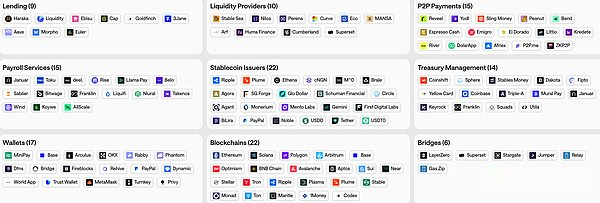

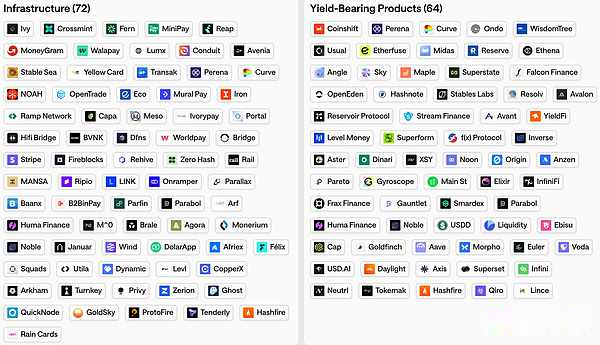

خريطة النظام البيئي للعملة المستقرة

خريطة النظام البيئي للعملة المستقرة

خريطة النظام البيئي للعملة المستقرة

إن قابلية البرمجة وقابلية التركيب لهما نفس القدر من الأهمية

العملات المستقرة هي شهادات حاملها الرقمية الموجودة في دفتر الأستاذ العام لـ blockchain، مما يعني أنها يمكن أن تتفاعل مع العقود الذكية والأصول المشفرة الأخرى.الدولارات تحولت إلى برمجيات.ويمكن للشركات والمطورين برمجة تدفق الأموال – على سبيل المثال، تدفق المدفوعات التي تتم فواتيرها بالثانية، أو خدمات الضمان للدفع النقدي عند التسليم، أو المعاملات المعقدة المتعددة الأطراف – التي يصعب تنفيذها على البنية التحتية التقليدية.يمكن دمج العملات المستقرة بسلاسة مع الإقراض عبر السلسلة أو التبادلات أو الأصول الرمزية، مما يتيح تمويلًا قابلاً للتركيب حيث تكون الوحدات المختلفة مترابطة.وهذا يفتح الباب أمام هياكل منتجات جديدة تمامًا غير ممكنة في الأنظمة التقليدية.وكما يشير تقرير تحليل المخاطر، تمثل العملات المستقرة تحولًا معماريًا أساسيًا من معالجة الدفعات إلى المعالجة في الوقت الفعلي، ومن الخدمات المصرفية الوكيلة إلى نظير إلى نظير، ومن التمويل المادي إلى التمويل القابل للبرمجة.

بالنسبة للمؤسسات والشركات الخاضعة للتنظيم، توفر مسارات العملات المستقرة أيضًا مزايا مثل إمكانية التدقيق الشفاف (يمكن تتبع المعاملات على السلسلة)، وإدارة السيولة بشكل أكثر كفاءة، والقدرة على القيام بالأعمال التجارية عبر الولايات القضائية دون فتح حساب مصرفي محلي في كل بلد.بالطبع، لتحقيق التطبيق السائد، يجب أن تكون العملات المستقرة مرتبطة بالأنظمة الحالية – قنوات إيداع وسحب الحسابات المصرفية، وعمليات فحص الامتثال، والرقابة التنظيمية كلها تتطور وتتحسن باستمرار.لكن فكرتها الأساسية تتلخص في أن التكنولوجيا المالية 3.0 تعمل على تقويض النموذج التقليدي: فلم تعد شركات التكنولوجيا المالية عملاء للبنوك والشبكات، ويسمح لها عصر العملات المستقرة (حتى الشركات غير المالية) بأن تصبح من مقدمي البنية التحتية المالية الأساسية.ومن الممكن أن تتم التحويلات العالمية للعملات المستقرة بالكامل خارج النظام المصرفي التقليدي، مع تحقيق نفس النتائج بشكل أسرع وأكثر فعالية من حيث التكلفة.فلا عجب أن قيمة العملات المستقرة المتداولة قد ارتفعت إلى أكثر من 230 مليار دولار (زيادة قدرها 45 مرة عن عام 2019 اعتبارًا من أوائل عام 2025)، ووصلت أحجام المدفوعات الشهرية عبر السلسلة إلى مئات المليارات من الدولارات أو أكثر.تعني Fintech 3.0 أن هذه الدولارات الرقمية لم تعد عملة مشفرة جديدة، ولكنها طريقة جديدة مهمة لنقل الأموال على نطاق واسع.

نظام تكنولوجيا العملات المستقرة: التسلسل الهرمي والتقاط القيمة

إن التمويل القائم على العملة المستقرة يشكل نظام التكنولوجيا والخدمات الفريد الخاص به.يمكننا أن نفكر في الأمر على أنه عدة طبقات رئيسية، تؤدي كل منها وظيفة مختلفة وتستحوذ على حصة مختلفة من القيمة في النظام البيئي.غالبًا ما تركز شركات التكنولوجيا المالية على مستوى واحد، ولكن مع توسع الشركات عبر مستويات متعددة، يمكن أن تصبح الخطوط الفاصلة بين المستويات غير واضحة.قد يتضمن النظام الفني المبسط ما يلي:

طبقة التسوية (سلسلة الكتل الأساسية)

تتكون هذه الطبقة الأساسية من شبكة blockchain عامة تسجل معاملات العملات المستقرة.على سبيل المثال، تم تحسين سلاسل الكتل العامة مثل Ethereum وSolana وTron، بالإضافة إلى شبكات Layer-2 للمدفوعات.توفر هذه الطبقة البنية التحتية لتصفية وتسوية تحويلات العملات المستقرة.تمامًا كما تدعم ACH أو VisaNet المدفوعات المصرفية، تلعب blockchain دورًا أساسيًا في مجال العملات المستقرة.يأتي الحصول على القيمة في المقام الأول من رسوم المعاملات، ولكنه قد يأتي أيضًا من قيمة الرموز المميزة للشبكة.على الرغم من تعدد أنظمة blockchain، إلا أن الضغوط التنافسية من حيث السرعة والقدرة والتكلفة المنخفضة لا تزال قائمة.نحن نشهد ظهور سلاسل الكتل وسلاسل التجميع المخصصة التي تركز على الدفع لدعم معاملات العملات المستقرة الكبيرة بأقل تكلفة (على سبيل المثال، يتيح Base L2 الخاص بـ Coinbase تحويلات USDC أقل من سنت واحد وأقل من ثانية واحدة).وتميل الطبقة الاستيطانية إلى التطور ببطء وإعطاء الأولوية للأمن والاستقرار لأنه الأساس لكل الطبقات الأخرى.

طبقة الإصدار (مصدر العملة المستقرة)

عند هذا المستوى تدخل الثقة إلى النظام، حيث يتم إنشاء العملات المستقرة وإدارتها من قبل الكيانات نفسها.في الوقت الحالي، يهيمن المصدرون الرئيسيون مثل Circle (USDC) وTether (USDT)، ويمتلكون معًا احتياطيات ضخمة (حاليًا من بين أفضل 20 حيازة عالمية لسندات الخزانة الأمريكية).يتحمل المصدرون مسؤولية توفير دعم الأصول لكل رمز بنسبة 1:1، وإدارة السيولة، والامتثال للوائح “العملة المستقرة للدفع” الناشئة.ونشهد أيضًا ظهور بعض الجهات المصدرة الجديدة: شركات التكنولوجيا المالية الكبيرة (مثل PYUSD من PayPal)، والمؤسسات الإقليمية التي تطلق عملات مستقرة بالعملة المحلية على سلاسل بلوكتشين متعددة (مثل EURC، وما إلى ذلك)، وحتى المشاريع التي تقودها الشركات أو البنوك.توجد أيضًا فرص لمصدري العملات المستقرة المتخصصة التي تستهدف مناطق أو صناعات أو سيناريوهات تطبيق محددة – على سبيل المثال، العملات المستقرة المرتبطة بأسعار السلع الأساسية لتسوية التجارة، أو العملات المستقرة المتوافقة تمامًا والتي تخدم الأسواق الإقليمية الإسلامية.يتمتع المصدرون بالقدرة على بناء تأثيرات الشبكة (تصبح الرموز المميزة المستخدمة على نطاق واسع أكثر قيمة) والخنادق التنظيمية (التراخيص والثقة)، مما يسمح للفائزين على هذا المستوى بتحقيق ربحية عالية.ومع ذلك، فإن هذا يتطلب رأس مال كثيف (تكاليف الاحتياطيات والامتثال) ولن يحصل سوى عدد قليل من الجهات المصدرة على أكبر قيمة منه.

طبقة البنية التحتية والتنسيق

تشمل هذه الطبقة الوسطى البنية التحتية التقنية والامتثالية التي تستخدمها شركات ومؤسسات التكنولوجيا المالية لدمج البنية التحتية للعملة المستقرة.وهي تشمل منصات المحفظة، ومقدمي الاستضافة، وخدمات واجهة برمجة التطبيقات (API)، ومقدمي خدمات الإيداع والسحب، والبنية التحتية لعقدة blockchain، وأدوات الامتثال والتحليلات، وبوابات معالجة الدفع، والمزيد.في الأساس، هذه هي خدمات B2B التي تعمل على تبسيط تعقيد blockchain وتوفير اللبنات الأساسية لتطبيقات العملات المستقرة.على سبيل المثال، قد تستخدم إحدى شركات التكنولوجيا المالية واجهة برمجة تطبيقات الحراسة للتعامل بشكل آمن مع المفاتيح الخاصة، أو أدوات KYC/AML لفحص العناوين، أو واجهة برمجة تطبيقات “التنسيق” لتوجيه المدفوعات عبر سلاسل كتل متعددة لتحقيق أفضل نسبة للسرعة/التكلفة.تغطي هذه الطبقة أيضًا إدارة سيولة العملات المستقرة والعملات الأجنبية (التحويل بين العملات المستقرة والعملات الورقية أو العملات الأخرى).تندفع العديد من الشركات الناشئة إلى هذا المجال نظرًا لوجود حاجة فورية إليه – فكل مشروع عملة مستقرة يحتاج إلى بعض البنية التحتية.ومع ذلك، قد تصبح البنية التحتية والبرمجيات الوسيطة متجانسة؛ إذا كانت العديد من الشركات تقدم واجهات برمجة التطبيقات وخدمات المحفظة المماثلة، فسيتم ضغط هوامش الربح.نحن نشهد بالفعل منافسة شديدة وضغطًا على الأسعار هنا.يحاول بعض مقدمي البنية التحتية تمييز أنفسهم عن طريق تجميع ميزات متعددة (على سبيل المثال، منصة الكل في واحد تدمج التنظيم والحفظ والودائع والسحوبات) أو من خلال دعم احتياجات متخصصة محددة لا يقدمها مقدمو الخدمات الآخرون.ومع ذلك، يعتقد المستثمرون عمومًا أن مقدمي الخدمات من الطبقة المتوسطة سيواجهون ضغطًا على الهامش بمرور الوقت.وفي حين أن العديد من مقدمي الخدمات من الطبقة المتوسطة سيظلون موجودين، فإن الحصول على القيمة الخاصة بهم قد يكون محدودًا ما لم يحققوا نطاقًا واسعًا أو ينتقلوا إلى الخدمات الخاصة.

طبقة التوزيع والتطبيق

في الأعلى توجد تطبيقات وخدمات التكنولوجيا المالية التي تواجه المستخدم، والتي توفر حقًا حلولًا قائمة على العملات المستقرة للمستخدمين النهائيين أو الشركات. يتضمن ذلك المحافظ وتطبيقات الدفع ومنصات التحويلات وحلول الدفع التجارية وتطبيقات الإقراض والادخار باستخدام العملات المستقرة وخدمات كشوف المرتبات وإدارة الأموال والمزيد.بشكل أساسي، يمكن “إعادة تصور” أي منتج تقليدي من منتجات التكنولوجيا المالية استنادًا إلى العملات المستقرة – بدءًا من الحسابات المصرفية الجديدة التي تحتوي على عملات مستقرة، إلى تطبيقات الدفع عبر الحدود، إلى الواجهات المالية اللامركزية التي تدمج العملات المستقرة مع الأصول الأخرى.في هذا المستوى، تؤدي العمليات المهنية والعلاقات مع العملاء إلى خلق التمايز.على سبيل المثال، يمكن لشركة التكنولوجيا المالية المستقرة التي تخدم شركات التصدير في أمريكا اللاتينية أو مجتمع الشتات أن تصمم منتجاتها وتكتسب عملاء قد تتجاهلهم المنصات الأكبر.على الرغم من أن التكنولوجيا الأساسية مفتوحة، إلا أن استراتيجية التوزيع وتحديد المواقع في قطاعات السوق يمكن أن تشكل خندقًا.عادةً ما تحقق الشركات في هذا المستوى النطاق من خلال تجربة المستخدم المتميزة والثقة والتكامل مع المجتمع.

لقد شهدنا نموًا سريعًا في استخدام العملات المستقرة في المناطق التي تفشل فيها طرق الدفع التقليدية – على سبيل المثال، المستخدمون في الأسواق الناشئة ذات العملات المتقلبة، أو المستقلين الذين يحتاجون إلى مدفوعات عالمية سريعة.ولهذا السبب، يمكن لطبقة التوزيع أن تخلق قيمة كبيرة من خلال حل نقاط الضعف الحقيقية في أسواق محددة.ومع ذلك، فإن هذا يتطلب النظر في كل من عالم العملات المشفرة والعملات الورقية (على سبيل المثال، التكامل مع طرق الدفع المحلية، والامتثال للقوانين واللوائح المحلية، وتعليم المستخدم).قد يبدأ العديد من المشاركين الناجحين بطبقة التوزيع ثم يدمجونها تدريجيًا في البنية التحتية الخاصة بهم أو روابط التوزيع للحصول على أرباح أعلى.وعلى العكس من ذلك، فإن بعض جهات الإصدار أو موفري البنية التحتية سيطلقون أيضًا تطبيقات المستخدم لدفع اعتماد المستخدم.إن بنية التكنولوجيا بأكملها ديناميكية، ولكن بشكل عام، قد تكون القيمة الأعظم على المدى الطويل موجودة عند “الحافة” – طبقات الإصدار والتوزيع – حيث تتمتع الشركات إما بتأثيرات شبكية قوية أو تقيم اتصالات مباشرة مع المستخدمين.

شركات التكنولوجيا المالية التي تركز على العملات المستقرة: من يستطيع أن يصبح سوقًا مربحًا؟

والحجة الأساسية هي أن تكاليف البنية التحتية المنخفضة بشكل كبير والوصول المفتوح يسمحان لشركات التكنولوجيا المالية المتخصصة في مجالات محددة بالازدهار على منصات العملات المستقرة.إذا لم يعد إطلاق تطبيق مالي يتطلب الشراكة مع أحد البنوك أو إنفاق ملايين الدولارات على الترخيص وعمليات التكامل، فيمكن لفريق صغير أن يخدم قاعدة مستخدمين محددة بشكل مربح.يمكن الآن للعديد من شرائح العملاء التي كانت تعاني تاريخيًا من نقص الخدمات أو عدم الربحية من قبل البنوك الكبيرة الاعتماد على حلول التكنولوجيا المالية المتخصصة للبقاء على قدميها.يسرد ما يلي العديد من مجموعات العملاء (من المستخدمين الأفراد إلى المؤسسات الصغيرة والمتوسطة الحجم) ويشرح لماذا يمكن لمنصات العملات المستقرة أن توفر فرصًا جديدة لهم:

الرياضيون المحترفون والممارسون الرياضيون الفرديون

غالبًا ما يأتي دخل كبار الرياضيين من المستوى الدولي – من الجوائز المالية أو الرعاية أو رسوم انتقالات الأندية عبر الحدود.النظام المصرفي التقليدي يجعل إدارة هذه الأموال مرهقة (فتح حسابات متعددة العملات، والتأخير في التحويلات البرقية، وارتفاع رسوم الصرف الأجنبي).على سبيل المثال، قد يضطر لاعب التنس إلى الانتظار لأسابيع للحصول على أرباح البطولات الدولية وتحمل رسوم تحويل العملات الكبيرة.يسمح الحل القائم على العملات المستقرة للمحترفين الرياضيين بتلقي العملات المستقرة المقومة بالدولار الأمريكي مباشرة بعد المباراة ويمكنهم استخدامها أو استبدالها في أي وقت.وهذا يقلل من اعتمادهم على الوسطاء ذوي التكلفة العالية.بالإضافة إلى ذلك، قد يكون الرياضيون من البلدان ذات العملات الضعيفة أو ضوابط رأس المال أكثر ميلًا إلى الاحتفاظ بالعملات المستقرة (الدولارات الرقمية) للحفاظ على القيمة.يمكن لشركة التكنولوجيا المالية التي تركز على مجال معين أن تزود الرياضيين بمحفظة عملات مستقرة مرتبطة ببطاقة الخصم، بالإضافة إلى الأدوات اللازمة لتحويل جزء من أموالهم تلقائيًا إلى العملة المحلية عند الحاجة.يمكنهم تحقيق الربحية عن طريق فرض رسوم الإدارة أو ترتيب الأرباح من احتياطيات العملات المستقرة.تعد السرعة والطبيعة العالمية لأنظمة الدفع بالعملات المستقرة مناسبة بشكل خاص لأولئك الذين يسافرون بشكل متكرر ويكسبون المال في أسواق مختلفة.لم يعد الرياضيون مدينين لإبطاء الشبكات المصرفية وأصبح لديهم سيطرة أكبر على أموالهم.

حصص الأسهم غير السائلة لموظفي الشركات الناشئة

تخيل أن الموظفين في شركة وحيدة القرن عالية النمو أغنياء على الورق (مع خيارات الأسهم) ولكنهم يعانون من ضائقة مالية يومية.عادة لا تقوم البنوك التقليدية بإقراض الأسهم الخاصة بسهولة، وغالباً ما يكون بيع الأسهم مقيداً.يمكن أن توفر البنية التحتية للدفع بالعملات المشفرة بعض الحلول المبتكرة: على سبيل المثال، يمكن لمنصات التكنولوجيا المالية ترميز الخيارات المكتسبة للموظفين أو استخدامها كضمان لقروض العملات المستقرة.وبهذه الطريقة، يقوم الموظفون فعليًا باقتراض USDC كضمان ويمكنهم الحصول على السيولة دون بيع الأسهم.في قنوات الدفع التقليدية، سيكون هذا الضمان الخاص معقدًا للغاية بالنسبة للإقراض المصرفي، ولكن في قنوات الدفع بالعملات المستقرة، يمكن لمزيج من العقود الذكية والمقرضين الذين يحركهم السوق (حتى من خلال التمويل اللامركزي) تقديم الدعم.يمكن لشركة متخصصة في مجال التكنولوجيا المالية أن تعمل مع الشركات لتقديم “سيولة الخيارات في شكل عملات مستقرة” كميزة للموظفين.يمكنهم فرض فوائد أو رسوم على هذه القروض.تعد مزايا العملة المستقرة أمرًا بالغ الأهمية لأنها تتيح التسوية الآلية الفورية للقروض، ويمكن أيضًا إدارة الضمانات من خلال ضمان blockchain.وفي حين أن هذا لا يزال مفهومًا ناشئًا، فهو يجسد كيف يمكن للأموال القابلة للبرمجة أن تفتح حالات استخدام التمويل للمجتمعات (رواد الأعمال) التي لا تحصل على خدمات كافية من التمويل التقليدي.

المطورون على السلسلة وفرق التشفير الأصلية

ومن المفارقات أن العديد من فرق مشاريع العملات المشفرة تواجه صعوبة في الوصول إلى الخدمات المصرفية التقليدية (بسبب عدم اليقين التنظيمي أو قيود سياسة البنك على شركات العملات المشفرة).تعمل هذه الفرق باستخدام العملات المستقرة – باستخدام USDC/USDT لدفع أجور المقاولين والخدمات السحابية وحتى الرواتب.هذه فرصة لشركات التكنولوجيا المالية التي تركز على خدمة هذه الشركات المشفرة الأصلية لتوفير خدمات كشوف المرتبات والمحاسبة والخدمات المالية المحسنة المبنية على العملات المستقرة.على سبيل المثال، يمكن لخدمة واحدة إدارة كشوف مرتبات العملات المستقرة متعددة العملات والتعامل مع الإقرارات الضريبية في ولايات قضائية مختلفة، وتبسيط عملية الدفع للمساهمين لشركة DAO موزعة عالميًا أو شركة ناشئة.يمكن أن توفر الخدمة أيضًا حفظًا آمنًا للأموال والتحكم في الإنفاق (مفيد جدًا للخزانة متعددة التوقيع)، وربما تحويل الأموال تلقائيًا إلى عملة ورقية لأشياء مثل إيجار المكاتب.يمكن أن يكون مصدر الإيرادات هو رسوم خدمة SaaS أو نسبة معينة من مبلغ الدفع.لا تهتم البنوك التقليدية بخدمة خزانة DAO أو فريق التطوير الذي يتم الدفع له بالرموز.يمكن لشركات التكنولوجيا المالية المستقرة سد هذه الفجوة من خلال الجمع بين الطبيعة غير الموثوقة للعملات المشفرة (لا يمكن لأحد تجميد أموالك) مع آلية الإبلاغ عن الامتثال متعددة الطبقات التي تلبي متطلبات التدقيق.بشكل أساسي، يمكنها تحويل العملات المستقرة إلى نظام مصرفي تجاري في مجال العملات المشفرة.وبالنظر إلى وجود المئات من فرق البلوكتشين حول العالم، فإن هذا القطاع آخذ في النمو.

البدو الرقميون والمستقلون عبر الحدود

وقد أدى ازدهار العمل عن بعد إلى ظهور الملايين من العاملين لحسابهم الخاص و”البدو الرقميين” الذين يكسبون دخلاً من عملاء في الخارج.طرق الدفع التقليدية للعمل الحر (التحويل البنكي الدولي، PayPal، Western Union) غالبًا ما تكون بطيئة ولها رسوم مرتفعة.قد يضطر العاملون لحسابهم الخاص في أمريكا اللاتينية أو أفريقيا إلى دفع 8% إلى 10% كرسوم ومعاملات الصرف الأجنبي، وعليهم الانتظار لمدة أسبوع حتى تصل الأموال.وقد أدى ظهور العملات المستقرة إلى تغيير هذا الوضع وتمكين المدفوعات العالمية شبه الفورية ومنخفضة التكلفة.في الوقت الحاضر، تقدم ما يقرب من ثلث المستقلين على منصة عالمية بطلب لاستخدام العملات المستقرة للدفع. على سبيل المثال، يفضلون تلقي USDC ثم استبداله بالعملة المحلية أو الإنفاق من خلال بطاقات الخصم الخاصة بالعملات المشفرة.ويظهر عدد من شركات التكنولوجيا المالية على وجه التحديد لخدمة هذه المجموعة: على سبيل المثال، ستسمح المحفظة للعاملين المستقلين في نيجيريا أو الأرجنتين بتلقي الدولار الأمريكي، وتحويل جزء إلى العملة المحلية أو وقت البث، وإيداع الباقي في رصيد حساب مرتبط بالدولار الأمريكي ولا يتأثر بالتضخم المحلي.ويمكنهم استلام أموالهم في وقت متأخر من منتصف ليل يوم الأحد – دون الحاجة إلى انتظار تحويل مصرفي يوم الاثنين.يمكن لمثل هذه المنصات كسب المال من خلال خدمات الاشتراك مثل فروق أسعار العملات الأجنبية (عندما يقوم المستخدمون بتبادل العملات المستقرة بعملات أخرى) أو عمليات السحب بشكل أسرع.عرض القيمة بسيط: السماح للعاملين لحسابهم الخاص بكسب المال بشكل أسرع والحصول على أجور أعلى.ومن خلال إزالة الحواجز التي تفرضها المناطق الزمنية والرسوم المصرفية، تتيح أنظمة الدفع بالعملة المستقرة إمكانية بناء خدمات مالية لعدد كبير من العاملين في مجال الأعمال المؤقتة في العالم.

التمويل المتوافق مع الشريعة الإسلامية

ويتبع التمويل في المناطق الإسلامية مبادئ دينية، ومن أهم هذه المبادئ تحريم الربا.وهذا يجعل من الصعب على العملاء المسلمين استخدام المنتجات المصرفية التقليدية التي تدفع فائدة أو تنطوي على بعض عدم اليقين.تفتح العملات المستقرة طريقًا جديدًا للتمويل الرقمي المتوافق مع الشريعة الإسلامية.على سبيل المثال، يمكن لشركة ناشئة أن تقدم حسابات مدخرات ومدفوعات قائمة على العملات المستقرة لا تدفع أي فائدة، ولكن يمكن توزيع الأرباح بطريقة متوافقة مع الشريعة الإسلامية (مثل الخدمات القائمة على الرسوم أو عقود تقاسم الأرباح).في الواقع، نحن نشهد صعود أعمال العملات المشفرة الإسلامية – يخطط أحد البنوك الرقمية الإسلامية المرخصة مؤخرًا للعمل بالكامل على البنية التحتية للعملات المستقرة لتجنب تقديم المنتجات القائمة على الفائدة.ومن خلال استخدام العملات المستقرة كوسيلة، يمكنهم ضمان عدم خلط أموال العملاء مع الأدوات التي تحمل فائدة، مع الاستمرار في تقديم خدمات الدفع الحديثة على مدار الساعة.على سبيل المثال، يمكن لشركة التكنولوجيا المالية المستقرة التي تستهدف الشركات الإسلامية الصغيرة والمتوسطة في جنوب شرق آسيا أن توفر التمويل التجاري المتوافق مع الشريعة الإسلامية (دون دفع فائدة، وربما في ترتيب أشبه بالأسهم) وضمان تقاسم الأرباح من خلال الشفافية على السلسلة والعقود الذكية.مصدر الدخل ليس الفوائد، بل رسوم الخدمات أو أرباح المعاملات التجارية.وكانت البنوك التقليدية بطيئة في تقديم منتجات إسلامية مخصصة في العديد من الأسواق؛ تتيح منصات العملات المستقرة للوافدين الجدد خدمة هؤلاء العملاء بقدرات امتثال مدمجة قابلة للبرمجة (على سبيل المثال، الفحص الآلي للمعاملات التجارية غير الحلال).في هذا القطاع، تعتبر الثقة والمعتقدات الدينية لا تقل أهمية عن التكنولوجيا، وتوفر العملات المستقرة المرونة اللازمة لتمكين الخدمات المالية من تلبية هذه الاحتياجات بطريقة رقمية أصلية.

الشركات الصغيرة والمتوسطة والمصدرين عبر الحدود

غالبًا ما تواجه الشركات الصغيرة والمتوسطة العاملة في التجارة الدولية مشكلة بطء سرعة الدفع بين الشركات وارتفاع التكلفة.وقد يضطر المصدرون إلى الانتظار لأسابيع لتلقي المدفوعات من المشترين الأجانب، الأمر الذي لا يربط رأس مالهم العامل فحسب، بل يؤدي أيضًا إلى خسائر تتراوح بين 4٪ إلى 6٪ في الرسوم المصرفية وفروق أسعار صرف العملات الأجنبية.السبب وراء استمرار نقاط الضعف هذه هو أن الخدمات المصرفية الوكيلة وخدمات تمويل التجارة للشركات الصغيرة والمتوسطة لم تتحسن بشكل كبير – فالبنوك الكبيرة تعطي الأولوية لخدمة الشركات الكبيرة، في حين تحسنت شركات التكنولوجيا المالية مثل Wise أو Payoneer ولكنها لا تزال تعتمد على البنوك الوسيطة.يمكن لنظام الدفع المستقر بالعملة تحقيق تسوية فورية وآمنة لمعاملات B2B بتكلفة منخفضة للغاية.تخيل منصة مصممة خصيصًا للمصدرين يمكنها إنشاء فواتير مقومة بالعملات المستقرة بالدولار الأمريكي؛ يدفع المشترون الفواتير عن طريق تحويل USDC، وفي غضون دقائق، يتلقى البائعون مدفوعات مؤكدة على السلسلة.

يمكن للمنصة تحويل أجزاء من الأموال تلقائيًا إلى عملات محلية أو منتجات إدارة الخزانة.ونظرًا لأن الدفعات تتم في الوقت الفعلي تقريبًا، يمكن للمصدرين إعادة الأموال فورًا إلى العمل (مما يؤدي إلى تحسين التدفق النقدي بشكل كبير).بالنسبة للشركات في المناطق التي تخضع لضوابط رأس المال، مثل أفريقيا أو أجزاء من آسيا، فإن قناة العملة المستقرة الأكثر موثوقية من النظام المصرفي المحلي المتقلب يمكن أن تحقق فوائد أيضًا.يمكن لشركات التكنولوجيا المالية التي تخدم هذا المجال كسب المال عن طريق تحويل العملات الأجنبية أو توفير التمويل التجاري (على سبيل المثال، استخدام الفواتير عبر السلسلة كضمان ودفع أموال العملات المستقرة مسبقًا لتعويض الحسابات المستحقة).وتتمثل المزايا الرئيسية في السرعة والفعالية من حيث التكلفة: يمكن أن يؤدي تداول العملات المستقرة إلى تقليل تكاليف الدفع عبر الحدود بنسبة 40% إلى 70% وتقصير أوقات التسوية من أيام إلى ثوانٍ.ومن خلال التركيز على ممرات أو صناعات تجارية محددة، يمكن للشركات الناشئة بناء مسارات عمل (مثل التكامل مع برامج المحاسبة، وما إلى ذلك) لم تقدمها البنوك الكبيرة من قبل للعملاء الصغار.

بائعو السلع الفاخرة والأسواق ذات القيمة العالية من نظير إلى نظير

في عالم الساعات الراقية والمجوهرات والأعمال الفنية والمقتنيات، غالبًا ما تكون المعاملات كبيرة الحجم وفي بعض الأحيان عاجلة أو تتطلب السرية.يمكن أن تصبح طرق الدفع التقليدية بمثابة اختناقات – فقد يتم وضع علامة على التحويلات البنكية الكبيرة جدًا للمراجعة اليدوية، ويواجه المشترون الدوليون تحديات في إرسال الأموال خلال مهلة قصيرة، خاصة في عطلات نهاية الأسبوع أو العطلات.تعمل العملات المستقرة كنقد رقمي للمعاملات الكبيرة، مما يسمح للمشترين في هونغ كونغ بإرسال 100000 دولار أمريكي على الفور إلى البائعين في لندن في الساعة 2 صباحًا عبر إثبات الأموال المشفر.لقد رأينا بالفعل بعض تجار السلع الفاخرة يبدأون في قبول مدفوعات العملات المستقرة.على سبيل المثال، عقد أحد متاجر التجزئة البريطانية للساعات الفاخرة شراكة مع مزود خدمة الدفع لبدء قبول USDC والعملات المشفرة الأخرى لتزويد العملاء بطريقة دفع أسرع وأكثر مرونة.

يمكن لشركة التكنولوجيا المالية إنشاء خدمة ضمان مخصصة لمعاملات السلع الفاخرة: فهي تقوم بتخزين مدفوعات المشتري بالعملة المستقرة في عقد ذكي وتحويلها إلى البائع عندما يستلم المشتري السلعة (نوع من الضمان الآلي). بالنسبة للسلع باهظة الثمن، فإن هذا يعزز الثقة ويلغي الحاجة إلى خطابات اعتماد مكلفة أو وكلاء ضمان.يمكن أن تتقاضى الخدمة نسبة مئوية منخفضة من الرسوم أقل بكثير من عمولات الضمان التقليدي أو عمولات دار المزادات.يؤدي استخدام العملات المستقرة إلى تجنب مخاطر رد المبالغ المدفوعة (على عكس بطاقات الائتمان) ويلغي الحاجة إلى الاعتماد على العمليات العادية للبنك.يمكن لمثل هذه المنصة أيضًا أن تساعد الشركات على الامتثال (مطلوب تحقق واحد فقط من سياسة اعرف عميلك (KYC) لكلا الطرفين) وربما توفر تأمين الشحن.باختصار، يمكن لقنوات الدفع بالعملات المستقرة تنشيط الأسواق التي تعتمد حاليًا على عمليات التحويل النقدي أو التحويل البنكي القديمة، ويمكن للشركات الناشئة التي تركز على هذا أن تخلق قيمة من خلال حل نقاط الضعف المحددة في قطاعات السوق هذه (السرعة والثقة والانتشار العالمي).

نوادي الادخار الدوارة والأسر الوافدة

في العديد من الثقافات، تحظى دوائر الادخار المجتمعية (مثل جمعيات المساعدة المتبادلة، وصناديق الادخار المتبادلة، وما إلى ذلك) بشعبية كبيرة – حيث يرسل الأعضاء الأموال إلى مجمع ويتناوبون في تلقي العائدات. غالبًا ما يرسل المغتربون في الخارج تحويلات مالية إلى وطنهم لدعم أحبائهم.فالطرق التقليدية لإرسال الأموال غير فعالة: رسوم التحويلات مرتفعة، ومن الصعب تنسيق المدخرات عبر الحدود باستخدام النقد أو التحويلات المصرفية.توفر العملات المستقرة فرصة لتوحيد وتبسيط تمويل المجتمع.على سبيل المثال، يتيح أحد تطبيقات التكنولوجيا المالية للأصدقاء من مختلف البلدان استخدام العملات المستقرة بالدولار الأمريكي لتشكيل دائرة ادخار.الإيداع الشهري لكل عضو عبارة عن تحويل عملة مستقرة (مجاني وفوري تقريبًا)، ويتم حفظ مجمع الأموال بشفافية في العقد الذكي، والذي سيحول الدخل لمرة واحدة إلى محفظة كل عضو بدوره كما هو مخطط له.يؤدي هذا إلى تقليل الخسائر الناجمة عن الرسوم (تدفق المزيد من الأموال إلى الأعضاء) وزيادة الشفافية (يتم تسجيل جميع الودائع والنفقات بشكل مفتوح وشفاف على السلسلة).

وبالمثل، يمكن لمستخدمي الشتات تجميع الأموال لدعم المشاريع المجتمعية في الوطن، مع العلم أن العملات المستقرة أكثر مقاومة للتضخم من العملات المحلية.يمكن لمثل هذه التطبيقات كسب المال عن طريق فرض رسوم إدارية صغيرة أو عن طريق الاحتفاظ بمجموعة من الأموال في حساب عملة مستقرة يدر عائدًا خلال الدورة.التحسينات الرئيسية تكمن في الراحة والثقة – يمكن للأشخاص الذين ليس لديهم حسابات مصرفية رسمية المشاركة باستخدام محفظة متنقلة فقط، ولا يحتاجون إلى الاعتماد على “أمين صندوق” معين في المجموعة لإدارة أموالهم.بالإضافة إلى ذلك، يمكن للعملات المستقرة تجاوز بعض قيود الدولة: على سبيل المثال، إذا أرادت عائلة في البلد أ إرسال أموال إلى أقاربها في البلد ب، الذي يخضع لعقوبات أو غير مستقر اقتصاديًا، فقد يتم حظر قنوات التحويلات التقليدية، ولكن حل العملة المستقرة المصمم جيدًا (الذي يتوافق مع لوائح بلد المنشأ) لا يزال بإمكانه توصيل المساعدة مباشرة إلى المحتاجين.لقد رأينا المنظمات غير الحكومية تستخدم USDC لتقديم المساعدات الإنسانية إلى المستفيدين في مناطق الانهيار الاقتصادي على وجه التحديد لأنها أسرع وأكثر موثوقية من الخدمات المصرفية المراسلة.ويمكن لشركات التكنولوجيا المالية التي تركز على المستهلك أن تطبق نفس المفهوم على الأشخاص العاديين، مما يوفر طريقة أسرع وأقل تكلفة وأكثر شفافية لإنجاز الأمور التي طالما فعلتها المجتمعات بشكل غير رسمي.

ما هي المجالات التي يجب على رواد الأعمال والمستثمرين في مجال العملات المستقرة الانتباه إليها حاليًا؟

في ضوء ما سبق، ما هي أنواع الشركات والمنتجات التي يجب على المؤسسين والمستثمرين الاهتمام بها في عصر العملات المستقرة؟وهذا لا يروج لأي شركة محددة، ولكن يمكن أن يسلط الضوء على بعض مجالات الفرص الواعدة في عصر FinTech 3.0.

بنك جديد عمودي يعتمد على العملات المستقرة

بشكل أساسي، تم تصميم هذا النوع من الخدمات المصرفية الرقمية أو التطبيقات المالية لمجموعة محددة من الأشخاص ولكنه يعمل على العملات المستقرة.على سبيل المثال، يمكن أن تكون محفظة + بطاقة مصرفية للعاملين المستقلين عن بعد، أو العمال الأجانب أو المغتربين الإقليميين، مع استخدام جميع التحويلات الداخلية للعملات المستقرة للسرعة.يمكن أن يقدم هذا النوع الجديد من البنوك حسابات متعددة العملات (على أساس العملات المستقرة)، مما يسمح للمستخدمين بالاحتفاظ بالدولار الأمريكي وإرساله دون الحاجة إلى حساب مصرفي أمريكي.الميزة التي تتفوق بها البنوك الجديدة التقليدية هي أن تكاليف المعاملات عبر الحدود تنخفض بشكل كبير، حيث يمكن للعملات المستقرة أن توفر عملات أجنبية شبه مجانية وتحويلات فورية.يمكن أن يكون نموذج الأعمال هذا مربحًا من خلال رسوم المعاملات (عن طريق ربط البطاقات المصرفية)، أو رسوم الاشتراك في الخدمات المميزة، أو القروض (على سبيل المثال، من خلال تقديم سلف صغيرة أو خطوط ائتمان بعد إنشاء الثقة).

أدوات الدفع عبر الحدود B2B للشركات الصغيرة والمتوسطة

يتضمن ذلك بناء برامج للشركات التي تستخدم العملات المستقرة تحت الغطاء لتمكين عمليات دفع عبر الحدود أرخص وأسرع.تخيل أداة حسابات مستحقة الدفع لشركات الاستيراد والتصدير يمكنها تحويل الفواتير تلقائيًا إلى مدفوعات بعملات مستقرة، والتعامل مع إدارة الأموال (مثل تحويل جزء من المستحقات إلى العملة المحلية والتحوط إذا لزم الأمر)، وحتى تقديم خدمات التمويل.ومن خلال الجمع بين التسوية على السلسلة وواجهة مستخدم مألوفة، يمكن لهذه الأدوات أن تقلل بشكل كبير من أوقات الدفع وتكاليف صرف العملات الأجنبية للشركات الصغيرة والمتوسطة العاملة في التجارة العالمية.الاتجاه الآخر هو عوملة الفواتير عبر السلسلة أو التمويل التجاري، حيث توفر المنصة السيولة عن طريق دفع فواتير الشركة بعملات مستقرة مقدمًا ثم الاستفادة من العقود الذكية لتحصيل المدفوعات من الأطراف المقابلة، وبالتالي ضمان تنفيذ المعاملات.ومع قنوات الدفع بالعملات المستقرة، يمكن حتى إصدار الائتمان قصير الأجل بسهولة أكبر عبر الحدود لأن الضمانات يمكن أن تكون على السلسلة والمدفوعات فورية.يمكن لحلول التكنولوجيا المالية هذه أن تجني الأموال من خلال تخفيضات الفواتير أو رسوم الاشتراك أو فروق أسعار صرف العملات الأجنبية، وهي تحل مشكلة واضحة: غالبًا ما تواجه الشركات الصغيرة نقصًا في التدفق النقدي بسبب بطء المدفوعات الدولية.

البنية التحتية التي تربط العملات المستقرة والبنوك

على الرغم من أن FinTech 3.0 يدور حول بناء مسارات دفع جديدة، إلا أن العالم سيظل في الواقع نموذجًا هجينًا لبعض الوقت – حيث يجب ربط العملات المستقرة بالنظام المصرفي والعكس صحيح. وهذا يخلق فرصًا للشركات التي تقدم “العملات المستقرة كخدمة” للبنوك ومقدمي خدمات الدفع (PSPs) ومعالجي الرواتب والأسواق.على سبيل المثال، يمكن لمنصة واجهة برمجة التطبيقات (API) أن تسمح لأي شركة أو بنك في مجال التكنولوجيا المالية بالدفع بسهولة عبر العملة المستقرة أو تلقي ودائع العملة المستقرة، وتقديم كل تكنولوجيا blockchain المعقدة ضمن واجهة بسيطة.نحن نشهد بالفعل بعض التقدم الأولي: بعض البنوك، مثل كروس ريفر، تطلق خدمات لتوحيد تدفقات التمويل بالعملات الورقية والمستقرة لعملائها في مجال التكنولوجيا المالية.يمكن أن تصبح الشركة الناشئة أيضًا جزءًا من مدفوعات العملات المستقرة، مع الاهتمام بالامتثال واختيار السلسلة والتحويل.يمكن أن يكون مصدر إيراداتها هو رسوم استخدام واجهة برمجة التطبيقات (API) أو نسبة مئوية من حجم المعاملات.يمكن لهذا النوع من تطوير البنية التحتية تسريع اعتماد العملات المستقرة من خلال تسهيل استخدام المؤسسات التقليدية للعملات المستقرة.إنها تعمل بشكل فعال على حل تحديات التشغيل البيني، مما يضمن إمكانية اتصال مسارات العملات المستقرة بدفاتر الأستاذ الحالية وطرق الدفع (ACH، SWIFT، وما إلى ذلك) دون أن تضطر كل مؤسسة إلى بنائها من الصفر.

منصة مستقرة لإصدار العملات للمؤسسات وصناعات محددة

مع اكتساب العملات المستقرة شعبية، قد نرى شركات كبيرة وعلامات تجارية وحتى حكومات تتطلع إلى الحصول على عملات مستقرة خاصة بها أو إيداعات رمزية لأغراض محددة. يمكن لشركات التكنولوجيا المالية تطوير مجموعات أدوات لمساعدة المؤسسات الأخرى على إصدار وإدارة الرموز الرقمية ذات القيمة الثابتة.على سبيل المثال، يمكن أن تساعد المنصة العلامات التجارية للبيع بالتجزئة في إصدار رموز الولاء المدعومة بالدولار الأمريكي والتي تعمل أيضًا كوسيلة للدفع لمتاجرها (على غرار العملة المستقرة الخاصة المحجوزة بالكامل).وبدلاً من ذلك، يمكن لمنتجي السلع الأساسية إصدار الرموز المميزة (عملة مستقرة مدعومة بالأصول تستخدم لتسوية المعاملات) والتي يمكن استبدالها بكمية معينة من السلعة.تتطلب هذه الجهات المصدرة دعمًا فنيًا (إصدار العقود الذكية، ولوحات معلومات إدارة الاحتياطيات، وضوابط الامتثال) وقد تتطلب خدمات إدارية مستمرة.يمكن لشركات التكنولوجيا المالية في هذا المجال فرض رسوم الإعداد والرسوم الاستشارية ورسوم المعاملات لاستمرار تداول الرمز المميز.في الأساس، هذه خدمة “علامة بيضاء للعملة المستقرة” – مما يقلل من حاجز الدخول لمصدرين محددين.لن تحتاج كل شركة إلى رمز خاص بها، ولكن الشركات التي لديها أنظمة بيئية كبيرة (مثل أرصدة بطاقات هدايا أمازون أو أميال الطيران) قد تجد قيمة في العملات المستقرة ذات العلامات التجارية في تحسين مشاركة العملاء أو الكفاءة المالية.إن مساعدة الشركات على إنشاء مثل هذه العملات المستقرة بأمان وامتثال هو مجال يستحق الاستكشاف، خاصة وأن اللوائح توضح القواعد للوافدين الجدد.

حلول Stablecoin للامتثال المالي والتحقق من الهوية

أحد المخاطر التي تعيق التبني المؤسسي للعملات المستقرة هو الامتثال لقوانين مكافحة غسيل الأموال (AML)، ومعرفة عميلك (KYC)، وقوانين الضرائب واللوائح المماثلة عند استخدام أنظمة blockchain المفتوحة. يجب تطوير الأدوات التي تسمح للشركات والجهات التنظيمية “برؤية بوضوح” تدفق العملات المستقرة مع ضمان أمنها دون انتهاك خصوصية المستخدم بشكل غير مبرر.تشمل الخيارات الممكنة أطر الهوية على السلسلة (تمكين المحافظ من استضافة معلومات الهوية المعتمدة أو درجات المخاطر)، وأدوات التحليلات المتقدمة للكشف عن النشاط غير المشروع في معاملات العملات المستقرة، وأدوات إعداد التقارير التي تدمج معاملات الشركات عبر السلسلة في أنظمة الامتثال والمحاسبة المنتظمة.على سبيل المثال، يمكن لشركة التكنولوجيا المالية التي تركز على هذا أن تزود مسؤولي الامتثال بلوحة معلومات توضح كل دفعة بالعملة المستقرة، والطرف المقابل (ربما مع التحقق من الهوية عبر بيانات الاعتماد المستندة إلى NFT)، والإشارات لأي أنماط مخاطر.وبدلاً من ذلك، يمكن النظر في حل الامتثال لقواعد السفر عند الاقتضاء، ونقل معلومات المرسل/المتلقي الضرورية جنبًا إلى جنب مع معاملة blockchain.مع انتشار العملات المستقرة، سيطالب المنظمون بمعايير، لذا فإن بناء برمجيات وسيطة تلبي المتطلبات التنظيمية مع الحفاظ على الانفتاح الذي يجعل العملات المستقرة جذابة أمر بالغ الأهمية وربما مربح.يمكن أن يكون مصدر الإيرادات نموذجًا للبرامج كخدمة (SaaS) أو رسوم المعاملات لمعالجة الامتثال.في الأساس، هذه عناصر أساسية لضمان إمكانية عمل FinTech 3.0 ضمن الإطار القانوني.سيتم البحث بشدة عن أولئك الذين يمكنهم التغلب على تحديات دمج الخصوصية على السلسلة والامتثال خارج السلسلة.

القيود والمخاطر ولماذا لا يزال هذا التحول في مراحله الأولى

يختلف الوضع القانوني للعملات المستقرة والأصول الرقمية حسب الولاية القضائية.لدى بعض البلدان أطر واضحة (مثل قانون هيكل سوق العملات المشفرة التابع للاتحاد الأوروبي MiCA، والذي يتعامل مع بعض العملات المستقرة على أنها عملات إلكترونية)، في حين لا تزال دول أخرى (مثل الولايات المتحدة، اعتبارًا من منتصف عام 2025) تناقش التشريعات الفيدرالية المتعلقة بالعملات المستقرة.قد يمنع عدم اليقين هذا المؤسسات من الاعتماد الكامل لأنظمة الدفع المستقرة حتى يتم الانتهاء من القواعد ذات الصلة.بالإضافة إلى ذلك، يجب على الشركات الناشئة التي تعمل على مستوى العالم أن تتنقل عبر متاهة من اللوائح: ما هو مسموح به في بلد ما (مثل تقديم حسابات بالعملات المستقرة بالدولار الأمريكي) قد يكون مقيدًا في بلد آخر.هناك مخاطر تتعلق بالحملات التنظيمية؛ قد يؤدي الحظر المفاجئ أو المتطلبات الجديدة إلى قلب نماذج الأعمال رأساً على عقب.سيحتاج مطورو FinTech 3.0 إلى استراتيجيات امتثال قوية، وإلى أن تكتمل القوانين، فمن المرجح أن يعملوا في نموذج هجين (العملات المستقرة في بيئة متساهلة، والعملات الورقية افتراضيًا عند الضرورة).والنبأ السار هنا هو أن الاتجاه الحالي يتجه عموماً نحو تنظيم أكثر وضوحاً، وليس العكس.على سبيل المثال، في الولايات المتحدة، يهدف قانون GENIUS وغيره إلى توفير معايير تنظيمية واحتياطية للدفع بالعملات المستقرة.ومع ذلك، فإن التعامل مع البيئة القانونية المعقدة لا يزال يمثل تحديًا كبيرًا.

الثقة في العملات المستقرة والمخاطر الفنية

تحمل العملات المستقرة مخاطر كامنة، ويجب على شركات التكنولوجيا المالية إدارة هذه المخاطر بشكل صحيح.يجب أن يثق المستخدمون والشركات في أن العملات المستقرة مدعومة بالفعل بعملة ورقية ويمكن تحويلها إلى عملة ورقية.وأي أزمة ثقة (على سبيل المثال، حدث فك الارتباط أو إفلاس جهة الإصدار) يمكن أن تدمر عرض القيمة الخاص بها.على الرغم من أن أكبر العملات المستقرة حافظت دائمًا على ربطها بالعملات الورقية، فقد كانت هناك بعض حالات العملات المستقرة الفاشلة في التاريخ.ربما يتعين على شركات التكنولوجيا المالية تنويع دعمها للعديد من العملات المستقرة ذات السمعة الطيبة وتطوير خطط طوارئ (على سبيل المثال، إذا كانت هناك مشكلة في عملة مستقرة واحدة، فيمكن للمستخدمين التحول بسرعة إلى عملات مستقرة أخرى).من منظور تقني، فإن بناء الأنظمة القائمة على البنية التحتية لسلسلة الكتل يقدم العقود الذكية ومخاطر الأمن السيبراني.إذا لم يتم الحماية بشكل صحيح، يمكن أن تؤدي هجمات القراصنة أو نقاط الضعف إلى خسارة الأموال.بالإضافة إلى ذلك، هناك مسألة قابلية التوسع: إذا توسعت شركة التكنولوجيا المالية لتشمل ملايين المستخدمين، فهل تستطيع تقنية البلوكتشين التي اختارتها التعامل مع مثل هذه الأحجام الضخمة من المعاملات دون تكبد رسوم مرتفعة أو تباطؤ؟تعمل الحلول الناشئة (مثل شبكات L2 والبروتوكولات الجديدة) على حل هذه المشكلة، ولكن هذا لا يزال مجالًا في طور التطور.في جوهر الأمر، يجب أن تكون شركات التكنولوجيا المالية المستقرة ممولين وتقنيين، وتتعامل مع القضايا التي كانت البنوك تعالجها ذات يوم بشكل تجريدي (مثل نهائية التسوية، ومنع الاحتيال، وضمانات التمويل) ولكن يتم معالجتها الآن على مستوى البروتوكول.

فجوة تجربة المستخدم

على الرغم من استمرار التكنولوجيا في التقدم، بالنسبة للمستخدم العادي، فإن استخدام العملات المستقرة ومحافظ العملات المشفرة لا يزال غير مناسب مثل استخدام التطبيقات المصرفية. قد تكون إدارة المفاتيح الخاصة والتعامل مع عناوين المحفظة وفهم رسوم الشبكة أمرًا شاقًا.يعتمد نجاح FinTech 3.0 على القدرة على دمج تعقيد blockchain في واجهة مألوفة وسهلة الاستخدام.وهذا يعني استثمارات ضخمة في التصميم والتعليم ودعم العملاء.بالإضافة إلى ذلك، يجب أيضًا أن يكون تحويل العملات المستقرة (العملة الورقية من وإلى الحسابات) سلسًا.إذا كان على المستخدمين المستهدفين معرفة كيفية شراء USDC في البورصة قبل أن يتمكنوا من استخدام التطبيق، فسوف يفقدون الكثير من العملاء المحتملين.تعمل العديد من الشركات الناشئة على بناء وصول أفضل (على سبيل المثال، دمج طرق الدفع المحلية)، ولكن هذا لا يزال يمثل نقطة ضعف، وخاصة في الأسواق الناشئة.تعد الثقة جانبًا مهمًا آخر من تجربة المستخدم: يجب على شركات التكنولوجيا المالية الناشئة أن تؤسس الثقة بأن أموال العملاء آمنة ويمكن الوصول إليها بسهولة.ومن المفارقات أنه على الرغم من الشفافية التي توفرها تقنية blockchain، فإن المستخدم العادي قد لا يزال يشعر بالقلق بشأن أين تذهب أمواله إذا لم يفهم أنها حضانة ذاتية.قد نشهد مزيدًا من المحافظ التنظيمية أو منتجات التأمين لزيادة راحة البال لدى المستخدم.باختصار، لا يزال العمل على بناء جسر بين العملات المشفرة وتوقعات المستخدمين العاديين قيد التنفيذ، وحتى يتم حل هذه المشكلة، قد تواجه شركات التكنولوجيا المالية المستقرة اعتمادًا أبطأ خارج المجموعات البارعة في مجال التكنولوجيا.

اللاعبون الحاليون مقابل النموذج المختلط

لا تقف البنوك وشبكات البطاقات ساكنة، فهي تتكيف بنشاط (على سبيل المثال، تقوم Visa بتجريب استخدام USDC للمدفوعات، وقد أطلق JP Morgan رمز الإيداع الخاص به) ودمج المزايا العديدة للعملات المستقرة في منتجاتها وخدماتها الخاصة. وعلى المدى القصير، سنرى أنظمة دفع هجينة.على سبيل المثال، قد يدفع المستخدم باستخدام البطاقة، ولكن تتم التسوية الخلفية بين التجار المستحوذين عبر العملات المستقرة.إذا تمكنت المؤسسات المالية التقليدية من تحديث أنظمة الدفع الخاصة بها بنجاح (حتى مع وجود تكنولوجيا البلوكشين تحتها)، فقد تتمكن من تعويض مزايا التكلفة التي تتمتع بها بعض شركات التكنولوجيا المالية الناشئة.بالإضافة إلى ذلك، لديهم مصداقية العلامة التجارية وقاعدة مستخدمين كبيرة.يجب أن تكون الشركات الناشئة في مجال التكنولوجيا المالية 3.0 مستعدة ليس فقط لمواجهة المنافسة من الشركات الناشئة الأخرى في الصناعة، ولكن أيضًا للتعامل مع تحديات التعاون بين البنوك الكبيرة وشركات التكنولوجيا الكبرى.السيناريو الأكثر ترجيحًا هو التعايش: سوف تتطور أنظمة الدفع بالعملة المستقرة بالتوازي مع أنظمة الدفع التقليدية التي تتحسن باستمرار مثل شبكات الدفع السريعة والعملات الرقمية للبنك المركزي.هذا ليس بديلاً بين عشية وضحاها.ولذلك، يجب على شركات التكنولوجيا المالية الناشئة التكامل مع الأنظمة الحالية عند الضرورة (لتوسيع التغطية) والتركيز على قطاعات السوق التي تتجاهلها المؤسسات التقليدية حقًا.إن الانتقال إلى نظام دفع جديد هو عملية تدريجية؛ إذا كان المنتج الأمامي يلبي احتياجات المستخدم، فقد لا يعرف العديد من المستخدمين أو يهتمون بمشاركة العملات المستقرة.نحن بحاجة إلى الصبر والقدرة على التكيف.إن ثورة البنية التحتية جارية، ولكنها سوف تمر بمرحلة ابتكار هجينة.

الاستنتاج

تستأجر Fintech 1.0 و 2.0 بشكل أساسي مساحة في البنية التحتية المصرفية وهي مقيدة بقواعد وتكاليف البنوك وشبكات البطاقات.تتيح Fintech 3.0 المستندة إلى العملات المستقرة لشركات التكنولوجيا المالية أن تصبح مالكة جزئية وتعيد بناء البنية التحتية.تعمل العملات المستقرة وسلاسل الكتل المفتوحة على خلق ساحة لعب أكثر تكافؤًا، مما يسمح للفرق الصغيرة ببناء عمليات نقل القيمة عبر الحدود والتي كانت تتطلب في السابق بنوكًا عالمية، وغالبًا ما تكون أسرع وأرخص.

إن الفرص الأكثر إلحاحا ليست المحافظ العالمية أو تطبيقات الدفع، بل المنتجات المصممة لسد فجوات محددة في الأنظمة القديمة.تُظهر حالات الاستخدام، مثل الدخل المستقل، أو التمويل الإسلامي، أو تجارة الشركات الصغيرة والمتوسطة، أن قنوات الدفع الرقمية بالدولار يمكن أن توفر الراحة والكفاءة التي لم يكن من الممكن تحقيقها في السابق.بالنسبة للمستثمرين، سيكون المفتاح هو مراقبة كيفية تطور العملات المستقرة من أدوات التداول إلى طبقة أوسع من خدمات الدفع والخدمات المصرفية.بالنسبة للمطورين، يتمثل التحدي في تصميم المنتجات التي لا يمكن تحقيقها إلا بناءً على عملة قابلة للبرمجة ودائمة التشغيل، بدلاً من مجرد نقل المنتجات المصرفية القديمة إلى واجهات برمجة التطبيقات.

سوف تتعايش Fintech 3.0 مع التمويل التقليدي لسنوات عديدة، ولكن اتجاه التطور واضح بالفعل. من المتوقع أن تصبح البنية التحتية للعملات المستقرة مكونًا أساسيًا للتمويل العالمي.وسيكون الفائزون في نهاية المطاف هم أولئك الذين يستطيعون الجمع بين كفاءات المسارات الجديدة والحلول الملموسة لمشاكل العالم الحقيقي، والذين هم على استعداد لتحمل مسؤولية تشغيل البنية التحتية المالية الحيوية.