Am 14. August drehte sich Ethereum nach mehreren Treffern mit einem Rekordhoch von 4870 am 14. August nach unten und begann seine erste Anpassungsrunde, nachdem er 4.000 US -Dollar durchgebrochen hatte. Ab dem 20. August war sein Preis von seinem Höchststand von 4.790 USD auf 4.060 US -Dollar gesunken, ein kumulativer Rückgang von 15,2%und löste eine lange Liquidation von bis zu 1,6 Milliarden US -Dollar aus.Dieser unerwartete „Betrug“ ließ viele optimistische Bullen, die auf historische Durchbrüche wetten, schwere Verluste.Viele Investoren beklagten, dass Ethereum vor vier Jahren bei 4.800 gefangen war, und es passierte wieder vier Jahre später.

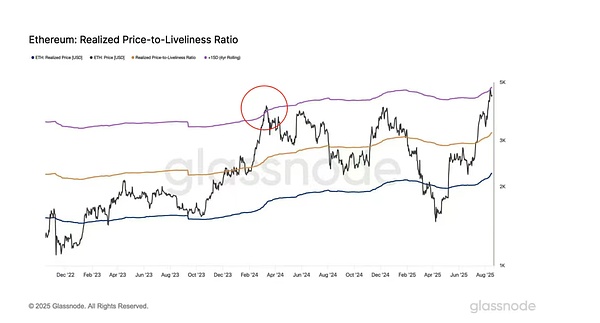

Bisher werden die Anpassungen von Ethereum jedoch hauptsächlich von Gewinnbetreuung zurückzuführen.GlassNode -Daten zeigen, dass der ETH -Preis einen wichtigen Schwellenwert für die aktive Realisierung von Preisen von +1SD nach dem Durchbruch von 4.700 US -Dollar erreicht hat, was darauf hinweist, dass der kontinuierliche Anstieg dazu geführt hat, dass der Preis erheblich von den durchschnittlichen Marktkosten abweichen (Realisierungspreis).Es ist erwähnenswert, dass das letzte Mal, als der Indikator dieses Level traf, im März 2024 war, gefolgt von einem erheblichen Ausverkauf von Ethereum.Der Druck auf den Marktgewinnaufbau ist in den Einstelldaten besonders herausragend: Während des Rückpralls vom 3. August (3.350 USD) bis zum 14. August (4.790 USD) stieg die Zahl der nicht steckenden Warteschlangen von Ethereum von 410.000 auf 916.000 auf 916.000, während die durchschnittliche Kosten (Stakkote) dieser Stapel nur 2. $ $ $ $ $ bei hoher $ $ lag.

Hinweis: Implementierungspreis: Der preisgewichtete Durchschnitt der letzten Übertragung von Ethereum. +1SD Active Achievement Price: 4-Jahres-Durchschnitt des Verhältnisses des realisierten Preises zu Aktivität plus 1-fach der Standardabweichung.

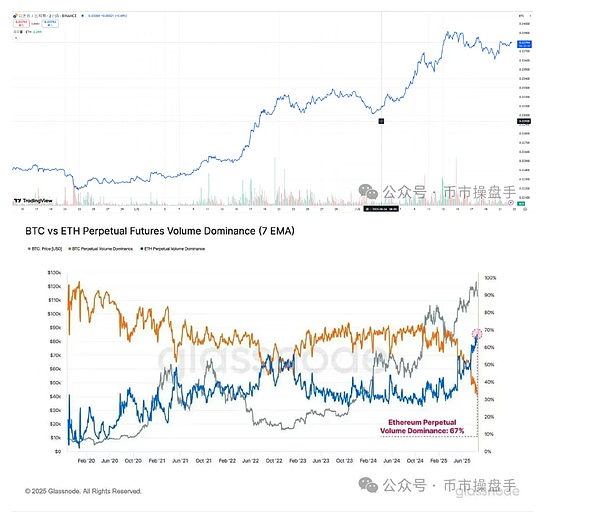

Obwohl Ethereum kurzfristig einen erheblichen Gewinndruck ausgesetzt ist, hat der Aufwärtstrend keine Anzeichen einer Umkehrung gezeigt.Erstens zeigt die historische Erfahrung, dass das Ende des starken Marktes eines Vermögenswerts häufig von Kapitalumleitung und Hot Spots begleitet wird.Der Wechselkurs von Ethereum gegen Mainstream -Währungen bleibt jedoch weiterhin stark – zum Beispiel ist ETH/BTC immer deutlich über dem gleitenden 5 -Tage -Durchschnitt, und seine Dominanz auf dem Markt verstärkt sich ebenfalls weiter.Zum 22. August ist der Anteil des Handels mit Ethereum -Vertrag auf 67%gestiegen, was zeigt, dass Ethereum immer noch das Hauptschlachtfeld für Kapitalspiele ist.

Zweitens zeigt die Bewertung von Kernvermögen im globalen Kapitalmarkt im Allgemeinen einen Blasentrend, und die Bewertungsprämie mit hohem Wachstumsvermögen steigt immer noch. In einem Beispiel der S & P 500 ist das aktuelle Preis-Leistungs-Verhältnis von Preis zu Gewinn auf 29,51 gestiegen, was in den letzten zehn Jahren bei einem hohen Gleichgewicht von 89% auf 29,51 gestiegen ist.Das Preis-zu-Bücher-Verhältnis beträgt bis zu 5,3 und überschreitet sogar den Höhepunkt der Internetblasenzeit von 2000. Gleichzeitig hat das durchschnittliche P/E -Verhältnis der „sieben KI -Giants“ (AI7), die als Sicherheit mit hohem Wachstum angesehen werden, 37 erreicht, signifikant höher als das Gesamtbewertungsniveau des S & P 500, was den starken Streben des Marktes nach knappem Wachstum widerspiegelt.Prominter ist, dass der Index der Wissenschafts- und Technologie -Innovation 50, der sich auf dem Mavericks -Markt befindet, auf das 164 -fache gestiegen ist und die höchst optimistischen Erwartungen einiger Märkte für das zukünftige Wachstum neu aufstrebender Technologieunternehmen widerspiegelt.

Im Blockchain -Feld ist die systemische Bedeutung von Ethereum vergleichbar mit der der „Big Seven“ im KI -Feld, und die Gewissheit seines Wachstumspfads ist noch klarer.Angetrieben von der doppelten Macht der Compliance -Dividende des Genius Act und des Innovationsplans von „Project Crypto“ hat Ethereum in eine hohe Wachstumsphase eingetreten, die von starken Erwartungen getrieben wird.In Zukunft wird erwartet, dass seine Bewertungsentwicklung die Logik der Prämienerweiterung des Wachstumsanlagens folgt und eine weitere Wertschätzung im Rahmen der doppelten Katalyse von Politik und Ökologie erreicht.

Kurz gesagt, nach kurzer Anpassung hat Ethereum immer noch das Potenzial, weiterhin Rekordhochs zu erreichen.

Da die Nachfrage nach konvertierbaren Anleihen und bevorzugten Aktien allmählich träge war, musste Microstrategy (MSTR) sein bisheriges Engagement für „keine zusätzliche Ausgabe von Stammaktien für Bitcoin -Netto -Assets (NAV) unter dem 2,5 -fachen der 2,5 -fachen des Marktwerts niedriger als 2,5 -mal beträgt. Dieser Schritt hat zu einem starken Rückgang seines Aktienpreises und dem Auslösen von Digital Asset -MODOMMODOMSURY (DOTGEDRECTED).

Es besteht kein Zweifel, dass diese Runde des MSTR -Rückgangs des MSTR eng mit der Verschlechterung seiner Kapitalstruktur zusammenhängt, aber der Anstieg der Verleihungsquote ist nicht der grundlegende Grund. Fast alle Unternehmen Bitcoin Treasury -Unternehmen stehen vor einer gemeinsamen Herausforderung: Ihr Cashflow basiert hauptsächlich auf externen Finanzierungen und nicht auf dem operativen Einkommen. Noch wichtiger ist, dass das Kernvermögen, das es vorbehält – Bitcoin selbst erzeugt keinen Cashflow und ist ein nicht produktiver Vermögenswert.Sobald das Finanzierungsumfeld verschärft und die Finanzierungsaktivitäten blockiert sind, werden Unternehmen gezwungen sein, Bitcoin zu verkaufen, um die Geschäftstätigkeit aufrechtzuerhalten und Zinsen an Schulden zu zahlen, wodurch in einen negativen Zyklus des „Verkaufs von Vermögenswerten das Vermögen des Nettowerts des Werts des Werts des Werts des Werts“ gefallen ist „. Das heißt, sobald eine neue externe Finanzierung verfügbar ist, sinkt der Nettowert der Bitcoin -Finanzunternehmen pro Aktie schrittweise und der Aktienkurs wird schrittweise sinken.

Im Gegensatz dazu ist das Geschäftsmodell von Ethereum Treasury Companies im Hinblick auf Nachhaltigkeit stärker prominenter. Derzeit kann Ethereum POS-Einstellungen eine annualisierte Rendite von etwa 4%liefern, wobei einige Kreditprotokolle (wie AAVE) Raten von bis zu 5%bis 7%ergeben, während einige Mainstream-Stablecoin-Protokolle Raten (wie Ethena) sogar über 10%liefern. Selbst wenn die konservativste Strategie zur Allokation der Vermögenswerte verabschiedet wird – wie beispielsweise die direkte Versprechen von Ethereum, kann das Finanzministerium Benchmark -Renditen von fast 30 -jährigen US -Finanzanleihen erzielen, wodurch eine endogene Cashflow -Unterstützung für Operationen geliefert wird, ohne sich auf kontinuierliche Finanzierung zu verlassen.Nach historischen Daten zu urteilen, beträgt die annualisierte Rendite des Unternehmensgewinns des S & P 500 in den letzten 100 Jahren (1923-2023) etwa 5,5%, während Ethereum sich dieses Niveau durch risikofreie Einsätze gewährt hat, was zeigt, dass die Gewinnerwartungen von Ethereum Treasury-Unternehmen immer noch ziemlich beträchtlich sind.

In der Vergangenheit hat die Ethereum -Community wiederholt vorgeschlagen, dass die Ethereum Foundation dieses Modell einnimmt, um den Cashflow zu erhalten, um den direkten Verkauf von Ethereum -Vermögenswerten zu vermeiden.Diese Vorschläge waren jedoch von Gott V abgelehnt, und die Gründe beruhten hauptsächlich auf der Tatsache, dass die Stiftung den möglichen Interessenkonflikten vermeiden sollte, der durch die direkte Teilnahme am Netzwerküberprüfungsprozess verursacht wurde.Der Eintritt von Unternehmen von Ethereum Treasury -Unternehmen liefert nun Machbarkeitsprüfung für dieses Entwicklungsmodell.

Bei der Investition in Bitmine erwähnte Mutou, dass die Investition in Unternehmen in Ethereum Treasury mehr Vorteile hat als verschlüsselte ETFs: Gemäß den Bestimmungen des US-amerikanischen Steuergesetzes Nr. 40 erhalten Fonds relevante Expositionen durch Investitionen in ETFs (Verschlüsselung), die unweigerlich steuergesteuerte Aufträge ausgesetzt sind, die durch komplexe Steuerbearbeitung, multi-verlegte Managementkosten und potenzielle Einkommenseinkommen und „potenzielle Einkommen“.Es ist besonders erwähnenswert, dass der Bruttogewinn einer bestimmten Investition des Fonds 10% seines jährlichen Gesamtgewinns übersteigt, der gesamte Fonds seine steuerliche bevorzugte Qualifikation verliert, geschlossen und sogar hohe Bußgelder ausgesetzt ist.Mit anderen Worten, US -amerikanische Aktienfondsunternehmen haben einen geringeren Konformitätsbeständigkeit und Steuerdruck als die Investition in Krypto -ETFs.

Zusammenfassend lässt sich sagen, dass die Marktrate von Unternehmens-Finanzministerien von Ethereum immer noch einen erheblichen Wachstumsraum haben.Wenn sich das Marktbewusstsein vertieft, werden die gesamten Treasury -Unternehmen von Ethereum, deren Netto -Vermögensprämienrate nahe Null liegt, nach und nach einen einzigartigen Investitionswert aufweisen.