Autor: James Butterfill, Quelle: CoinShares Research, Compiler: Shaw Bitcoin Vision

In den letzten zwei JahrenDigital Asset Treasury (DAT)-Unternehmen sind zu einem der am meisten diskutierten Sektoren auf dem Kryptowährungsmarkt geworden. Da CoinShares einen Blockchain-Aktienindex betreibt, beschäftigen wir uns häufig mit diesem Thema. Da der DAT-Sektor und seine Glaubwürdigkeit schnell wachsen, wird seine Positionierung immer unschärfer.Die jüngste Marktkorrektur hat einige große DATs unter Druck gesetzt, so wirEs ist notwendig, die ursprüngliche Absicht und Entwicklungsgeschichte von DAT erneut zu untersuchen und zu prüfen, was der jüngste Marktabschwung und der sinkende Nettoinventarwert für seine zukünftige Entwicklung bedeuten.

Die ursprüngliche Absicht und Kernpositionierung von DAT

Um die aktuelle Situation zu verstehen, müssen wir auf die ursprünglichen Beweggründe für die Erstellung von DAT zurückblicken.Das Hauptziel von DAT besteht darin, multinationale Unternehmen mit mehreren Einnahmequellen in verschiedenen Währungen und der Notwendigkeit, Kapital- und Wechselkursrisiken zu verwalten, zu bedienen.. Für diese Unternehmen bietet Bitcoin eine attraktive Absicherung gegen die Risiken der quantitativen Lockerung, der steigenden Staatsverschuldung und der längerfristigen Währungsabwertung.Die Aufnahme von Bitcoin in die Bilanz ist keine Spekulation, sondern eine Geldverwaltungsstrategie, wie die erste Ankündigung von Strategy im August 2020 zeigt.Dies fällt auch mit dem wachsenden Interesse von Unternehmen an der Distributed-Ledger-Technologie und den Effizienzsteigerungen zusammen, die durch die Integration der Blockchain-Infrastruktur in bestehende Abläufe erreicht werden können.

Streng genommen bezieht sich DAT lediglich auf Unternehmen, die Bitcoin oder andere Krypto-Assets in ihren Bilanzen halten.Der Markt hat nach und nach eine implizite Schwelle festgelegt: die ÖffentlichkeitUm als DAT eingestuft zu werden, muss ein Unternehmen einen erheblichen Anteil an Kryptowährungen halten (im Allgemeinen über 40 % des Nettoinventarwerts)..Da der Kauf von Kryptowährungen zunimmt und die Bewertungen steigen, verschleiern sie oft das Kerngeschäft eines Unternehmens.Strategie ist das offensichtlichste Beispiel:Was als Versuch zur Diversifizierung Ihrer Gelder begann, entwickelte sich tatsächlich zu einem gehebelten Bitcoin-Investitionsinstrument.Viele Neueinsteiger haben einen ähnlichen Ansatz verfolgt und Aktien nicht ausgegeben, um ihr Geschäft auszubauen, sondern um mehr digitale Vermögenswerte anzuhäufen.Im Laufe der Zeit hat dies jedoch zu einem Rückgang des Interesses und der Finanzierungszuflüsse in diesem Bereich geführt und gleichzeitig Fragen zur Nachhaltigkeit dieser Strategien aufgeworfen.Anschließend begannen diese Unternehmen, so weit wie möglich verschiedene Finanzierungskanäle zu nutzen, um die Anzahl der Kryptowährungsbestände rasch zu erhöhen, in der Hoffnung, dass steigende Preise das mangelnde Wachstum in ihren Kerngeschäften ausgleichen würden.

DAT-Verhaltenslogik und Herausforderungen bei Marktkorrekturen

Die jüngste Korrektur des Kryptowährungsmarktes hat diese strukturellen Mängel aufgedeckt.Mehrere Faktoren trugen zu diesem Rückgang bei, darunter das Fehlen eines soliden operativen Unternehmens zur Unterstützung seiner Geldverwaltungsstrategie, die Verlagerung von Mitteln in andere Blockchain-bezogene Aktieninvestitionen (z. B. Bergbaubetriebe) und der allgemeine Rückgang der Kryptowährungspreise.Für viele dieser Unternehmen sind ihre traditionellen Geschäfte verlustbringend, was zu einem gewissen Verkaufsdruck führen kann, obwohl dieser Verkaufsdruck im Vergleich zu ihren Beständen an digitalen Vermögenswerten im Allgemeinen gering ist.Bitmine (BMNR) ist ein typisches Beispiel: Im letzten Geschäftsquartal verzeichnete das Unternehmen einen operativen Mittelabfluss von nur 5 Millionen US-Dollar, während seine Ethereum (ETH)-Reserven einen Wert von über 10 Milliarden US-Dollar hatten.Der operative Cashflow des in Japan ansässigen Unternehmens Metaplanet ist im Vergleich zu seinen Bitcoin-Beständen im Wert von 2,7 Milliarden US-Dollar ähnlich gering.

Andererseits,Dividenden- und Zinszahlungen können zu einem dringenderen Verkaufsbedarf führen, insbesondere wenn liquide gesetzliche Währungsressourcen knapp sind.Die meisten DATs werden jedoch durch die Ausgabe von Aktien finanziert und weisen eine relativ geringe Schuldenlast auf.Die einzige Ausnahme bildet Strategy, das ausstehende Schulden in Höhe von 8,2 Milliarden US-Dollar hat und Vorzugsaktien mit Dividendenausschüttung in Höhe von 7 Milliarden US-Dollar ausgegeben hat.Die Verbindlichkeiten von Strategy generieren jährliche Cashflow-Verpflichtungen in Höhe von etwa 800 Millionen US-Dollar, die das Unternehmen durch weitere Finanzierungen finanziert hat.Um Bedenken hinsichtlich seiner Zahlungsfähigkeit zu zerstreuen, nutzte Strategy erneut seinen Issuance-to-Market-Mechanismus (ATM), um Reserven in Höhe von 1,4 Milliarden US-Dollar auszugeben, um Dividenden und Zinsen auf Vorzugsaktien zu zahlen.DAT-Unternehmen werden alle verfügbaren Mittel nutzen, um den Verkauf ihrer digitalen Asset-Reserven zu vermeiden, und bisher haben die großen DAT-Unternehmen, die wir verfolgen, in diesem Jahr keine großen Verkäufe getätigt.

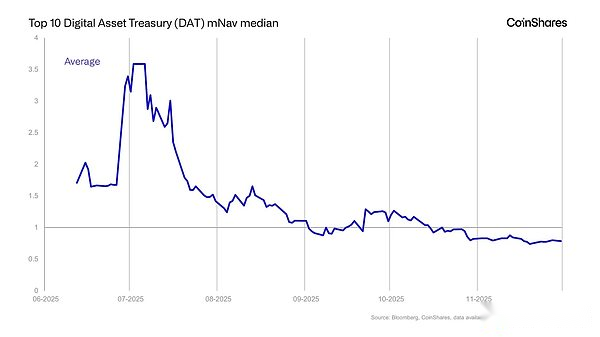

Es bleibt jedoch die Frage: Was passiert, wenn der mNAV (Marktkapitalisierung zu Nettoinventarwert) unter 1x fällt? Anders als die meisten Menschen denken, ist die Situation nicht völlig aussichtslos.Unternehmen, die Kryptowährungen halten, können ihre Kryptowährungsbestände pro Aktie immer noch erhöhen, indem sie ihre Akkumulationsstrategien umkehren.In diesem Fall verkauft das Unternehmen Kryptowährungen und kauft Aktien zurück, wodurch sich sein Token-Bestand pro Aktie erhöht.Obwohl dieser Ansatz sinnvoll ist, glauben wir, dass Managementteams, die Schwierigkeiten haben, ihre Geschäftstätigkeit zu skalieren, ihre Kryptowährungsbestände wahrscheinlich nicht proaktiv reduzieren werden, was zu einem stagnierenden Wachstum ihrer Bestände führen könnte, bis sich die Finanzierungsbedingungen verbessern.Schließlich können Unternehmen, die unter ihrem Kryptowährungs-Nettoinventarwert handeln, zu attraktiven Akquisitionszielen werden, da finanzkräftigere Unternehmen sie möglicherweise als eine Möglichkeit betrachten, digitale Vermögenswerte unter Anschaffungskosten zu erwerben.

Ist die DAT-Blase geplatzt?

In vielerlei Hinsicht ist es so.Viele dieser Unternehmen wurden im Sommer 2025 mit dem 3-, 5- oder sogar 10-fachen ihres Nettoinventarwerts gehandelt und bewegen sich nun bei 1x oder sogar darunter. Als nächstes wird die Marktrichtung divergieren:Entweder löst der Preisverfall ungeordnete Verkäufe aus, die zu einem Marktcrash führen, oder die Unternehmen halten weiterhin Vermögenswerte und warten auf eine Erholung der Preise.Besonders Letzteres bevorzugen wirAngesichts des sich verbessernden makroökonomischen Umfelds und der Möglichkeit einer Zinssenkung im Dezember wird dies den Kryptowährungsmarkt allgemeiner unterstützen.

AllerdingsLangfristig muss das DAT-Modell weiterentwickelt und verändert werden.Anleger werden einer Verwässerung und einer hohen Vermögenskonzentration ohne nennenswerte Einnahmequellen weniger tolerant gegenüberstehen.Die ursprüngliche Absicht hochwertiger Unternehmen, das Fiat-Risiko zu diversifizieren, wurde dadurch überschattet, dass eine große Anzahl von Unternehmen den öffentlichen Aktienmarkt nutzten, um riesige Vermögenswerte aufzubauen, anstatt echte Geschäfte zu entwickeln, was die Glaubwürdigkeit der gesamten Branche untergraben hat.

Erfreulicherweise beginnt eine Gruppe stärkerer Unternehmen, Bitcoin aus strategischen Gründen in ihre Bilanzen aufzunehmen.Nach der aktuellen informellen Definition sollten diese Unternehmen jedoch überhaupt nicht als DAT betrachtet werden. Ironischerweise sind Unternehmen, die am besten zur ursprünglichen Absicht des Währungsabsicherungs-/FX-Management-Strategiemodells passen, wie Tesla, Trump Media Group und Block Inc, derzeit von dieser Bezeichnung ausgeschlossen.

Die zukünftige Ausrichtung des DAT-Konzepts

Das Platzen der DAT-Blase bedeutet nicht das Ende des DAT-Konzepts. Stattdessen erwarten wir eine Marktbereinigung.Anleger werden zunehmend unterscheiden zwischen:

-

Spekulatives DAT: Das Kerngeschäft ist zweitrangig und sein Wert hängt fast ausschließlich von den Token-Beständen ab.

-

Vermögensreserveorientiertes DAT: Nutzen Sie Bitcoin oder andere digitale Vermögenswerte als Teil einer ernsthaften Devisen- und Treasury-Strategie.

-

Token-Investmentgesellschaft: Ein Unternehmen, das über ein diversifiziertes Token-Portfolio verfügt, das eher einem geschlossenen Fonds als einem traditionellen Unternehmen ähnelt.

-

strategisches Unternehmen: Aufnahme von Bitcoin in die Bilanz als Makro-Absicherung, aber keine Einstufung als DAT angestrebt.

Das vergangene Jahr hat gezeigt, dass das Wort „DAT“ gleichzeitig alles und nichts bedeuten kann, sodass die Branche zu einer klareren Klassifizierung übergehen wird.

Fazit

DAT entstand aus einem vernünftigen Konzept:Unternehmen diversifizieren ihre Kapitalreserven von Fiat-Währungen hin zu digitalen Vermögenswerten.Allerdings haben die schnelle Ausweitung der Token-Reserven, die Verwässerung und das Streben nach einer Erhöhung der Anzahl der Token pro Aktie um jeden Preis diese ursprüngliche Absicht zunichte gemacht.Während die Blase platzt, bewertet der Markt neu, welche Unternehmen wirklich zum DAT-Modell passen und welche nur auf der Welle reiten.

Die Zukunft von DAT liegt in der Rückkehr zu Grundprinzipien:Strenges Finanzmanagement, ein solides Geschäftsmodell und realistische Erwartungen an die Rolle digitaler Vermögenswerte in den Unternehmensbilanzen.Die nächste Generation von DAT-Unternehmen wird dem ursprünglich angestrebten Modell näher kommen: stabile, globale Unternehmen, die digitale Vermögenswerte strategisch und nicht spekulativ nutzen.