著者: James Butterfill、出典: CoinShares Research、編集者: Shaw Bitcoin Vision

過去 2 年間で、デジタル アセット トレジャリー (DAT) 企業は、仮想通貨市場で最も話題のセクターの 1 つとなっています。。CoinShares はブロックチェーン株価指数を運用しているため、これは私たちがよく取り上げるトピックです。DAT セクターとその信頼性が急速に高まるにつれて、その位置付けはますます曖昧になってきています。最近の市場調整により、一部の大規模 DAT に圧力がかかっているため、DATの本来の意図や開発経緯、そして昨今の市場低迷や純資産価値の縮小が今後の発展にどのような意味をもたらすのかを再検討する必要がある。

DAT の本来の目的と中心的な位置付け

現在の状況を理解するには、DAT を作成した当初の動機を振り返る必要があります。DAT の主な目標は、複数の通貨による収益源を持ち、資本と外国為替のリスクを管理する必要がある多国籍企業にサービスを提供することです。。これらの企業にとって、ビットコインは量的緩和、政府債務の増加、長期的な通貨切り下げのリスクに対する魅力的なヘッジ手段となります。2020年8月のStrategyの最初の発表で証明されているように、バランスシートへのビットコインの追加は投機ではなく、資金管理戦略である。これはまた、分散型台帳テクノロジーと、ブロックチェーンインフラストラクチャを既存の業務に統合することで達成できる効率性に対する企業間の関心の高まりと一致している。

厳密に言うと、DAT は単にバランスシート上でビットコインまたはその他の暗号資産を保有する企業を指します。市場は徐々に、暗黙の閾値を設定してきました: 公開企業が DAT として分類されるには、かなりの割合の暗号通貨 (通常、純資産価値の 40% 以上) を保有している必要があります。。仮想通貨の購入が加速し、評価額が高騰するにつれ、企業の中核事業が見えにくくなることがよくあります。戦略は最もわかりやすい例です。資金を多様化するための動きとして始まったものが、実際にはレバレッジを活用したビットコイン投資手段になりました。多くの新規参入者も同様のアプローチをとっており、事業を発展させるためではなく、より多くのデジタル資産を蓄積するために株式を発行しています。しかし、時間が経つにつれて、この分野への関心と資金流入が失われ、同時にこれらの戦略の持続可能性についての疑問も生じています。その後、これらの企業は、本業の成長不足を価格上昇で補うことを期待して、可能な限りさまざまな資金調達ルートを利用して仮想通貨の保有数を急速に増やし始めた。

DAT の行動ロジックと市場調整下の課題

最近の仮想通貨市場の調整により、これらの構造的欠陥が明らかになりました。この下落には、資金管理戦略を支える堅実な運営事業の欠如、他のブロックチェーン関連の株式投資(マイニング事業など)への資金のシフト、仮想通貨価格全体の下落など、いくつかの要因が寄与した。これらの企業の多くにとって、従来の事業は赤字であり、それがある程度の売り圧力をもたらす可能性がありますが、これらの売り圧力はデジタル資産保有額に比べれば一般に小さいものです。ビットマイン (BMNR) はその好例です。前四半期の同社の営業キャッシュ流出はわずか 500 万ドルでしたが、イーサリアム (ETH) の準備金は 100 億ドルを超えていました。日本に本拠を置くメタプラネットの営業キャッシュフローも、27億ドル相当のビットコイン保有に比べれば同様に微々たるものだ。

一方、配当金や利息の支払いにより、売却の必要性がさらに高まる可能性がある、特に流動的な法定通貨資源が不足している場合。ただし、ほとんどの DAT は株式の発行によって資金調達されており、債務負担は比較的低いです。唯一の例外はストラテジー社で、82億ドルの負債を抱え、70億ドルの配当付き優先株を発行している。ストラテジー社の負債により、年間約 8 億ドルのキャッシュ フローが約束されており、同社は追加融資を通じてこの資金を賄ってきました。支払い能力に対する懸念を和らげるために、ストラテジー社は再び市場発行(ATM)メカニズムを利用し、優先株の配当と利息を支払うために14億ドルの準備金を発行した。DAT企業はデジタル資産の売却を避けるためにあらゆる手段を講じるだろうが、これまでのところ、私たちがフォローしている主要なDAT企業は今年大規模な売却を行っていない。

しかし、mNAV (時価総額対純資産価値) が 1 倍を下回るとどうなるのかという疑問は残ります。大方の考えに反して、状況は完全に絶望的なわけではありません。仮想通貨を保有する企業は、蓄積戦略を逆転させることで、一株あたりの仮想通貨保有量を増やすことができます。この場合、同社は暗号通貨を売却し、株式を買い戻すことで、1株あたりのトークン保有量を増やします。このアプローチは理にかなっていますが、事業規模の拡大に苦戦している経営陣が積極的に仮想通貨の保有を減らす可能性は低く、資金調達状況が改善するまで保有量の伸びが停滞する可能性があると当社は考えています。最後に、仮想通貨の純資産価値を下回って取引する企業は、資金力のある企業がコストを抑えてデジタル資産を取得する方法とみなす可能性があるため、魅力的な買収対象となる可能性があります。

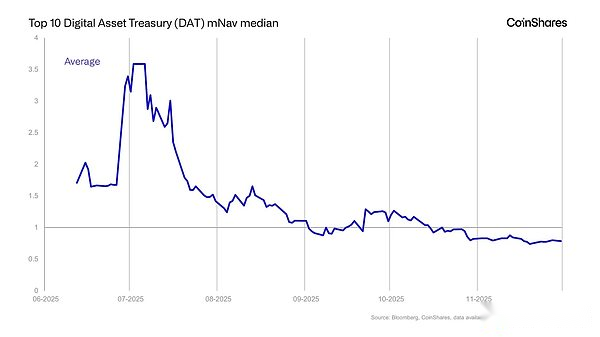

DATバブルは弾けたのか?

多くの意味で、そうです。これらの企業の多くは、2025 年の夏には純資産価値の 3 倍、5 倍、さらには 10 倍で取引されていましたが、現在は 1 倍かそれ以下で推移しています。次に、市場の方向性は異なります。価格下落が無秩序な売りを引き起こし、市場の暴落につながるか、企業が資産を保有し続けて価格が回復するのを待つかのどちらかです。。特に後者を好みますマクロ経済背景の改善と12月の利下げの可能性を考慮すると、これは仮想通貨市場をより広範にサポートすることになるだろう。

ただし、長期的には、DAT モデルは進化し、変化する必要がある。投資家は、実質的な収益源がなければ、資産の希薄化や高濃度への耐性が低下するでしょう。法定リスクを分散するという優良企業の本来の目的は、多くの企業が実際の事業を展開するよりも巨額の資産を構築するために公開株式市場を利用することで影を落とし、業界全体の信頼性を損なっている。

心強いことに、より強力な企業グループが戦略的目的でバランスシートにビットコインを組み込み始めています。ただし、現在の非公式の定義では、これらの企業は DAT とはまったく見なされるべきではありません。皮肉なことに、テスラ、トランプ・メディア・グループ、ブロック社など、為替ヘッジ/為替管理戦略モデルの本来の意図に最もよく適合する企業は、現在このラベルから除外されています。

DATコンセプトの今後の方向性

DAT バブルの崩壊は、DAT 概念の終わりを意味するものではありません。その代わりに、市場の再調整が起こると予想しています。投資家は次のことをますます区別するようになるでしょう。

- <リ>

投機的な DAT:コアビジネスは二の次であり、その価値はほぼ完全にトークンの保有に依存します。

<リ>

資産準備指向の DAT: 本格的な外国為替および財務戦略の一環として、ビットコインまたはその他のデジタル資産を使用します。

<リ>

トークン投資会社: トークンの多様なポートフォリオを保有する企業。従来の企業というよりはクローズドエンドファンドに似ていると考えられます。

<リ>

戦略的企業:ビットコインをマクロヘッジとして貸借対照表に追加するが、DATとして分類されることは求めていない。

過去 1 年で、「DAT」という言葉がすべてを意味することもあれば、何も意味しないこともあることが判明したため、業界はより明確な分類に向かうことになります。

結論

DAT は合理的な概念から生まれました。企業は資本準備金を法定通貨からデジタル資産に多様化。しかし、トークン準備金の急速な拡大、希薄化、そして何としても一株当たりのトークン数の増加の追求により、この当初の意図は損なわれています。バブルが崩壊すると、市場はどの企業が DAT モデルに本当に適合し、どの企業が波に乗っているのかを再評価しています。。

DAT の将来は、次の基本原則に立ち返ることにあります。厳格な財務管理、堅実なビジネスモデル、企業のバランスシートにおけるデジタル資産の役割に関する現実的な期待。次世代の DAT 企業は、当初構想されていたモデル、つまりデジタル資産を投機的ではなく戦略的に使用する安定したグローバル ビジネスに近づくことになります。