Auteur : Tanay Ved, Source : Coin Metrics, Compilateur : Shaw Bitcoin Vision

Résumé des points clés

-

Récemment,La demande des principaux canaux d’absorption tels que les ETF et les DAT s’est affaiblie, tandis que le désendettement d’octobre et l’aversion au risque au niveau macro continuent de mettre la pression sur le marché des actifs numériques.

-

L’effet de levier sur les marchés à terme et des prêts DeFi a été réinitialisé, rendant les positions plus claires et réduisant le risque systémique.

-

La liquidité au comptant des pièces et des altcoins traditionnels ne s’est pas encore rétablie, ce qui rend le marché fragile et plus sujet à de fortes fluctuations de prix.

Introduction

« Uptober » a pris un bon départ alors que Bitcoin a grimpé jusqu’à de nouveaux sommets historiques. Mais le krach éclair d’octobre a rapidement atténué le sentiment du marché et l’optimisme s’est estompé.Depuis lors, le prix du Bitcoin a chuté d’environ 40 000 dollars (plus de 33 %), tandis que les altcoins ont également subi de lourdes pertes, entraînant une diminution de la valeur marchande totale du marché de la cryptographie à près de 3 000 milliards de dollars. Même si les fondamentaux se sont bien développés au cours de l’année écoulée, l’évolution des prix s’est considérablement éloignée du sentiment du marché.

Les actifs numériques semblent être à l’intersection de plusieurs facteurs externes et internes.Macroscopiquement,L’incertitude entourant une baisse des taux en décembre et la récente faiblesse des valeurs technologiques ont alimenté l’aversion au risque..Dans le domaine des cryptomonnaies,Les canaux de demande tels que les fonds négociés en bourse (ETF) et les trésoreries d’actifs numériques (DAT) jouaient à l’origine un rôle stable pour attirer des fonds, mais ils subissent désormais également des sorties de capitaux et des pressions sur la base de coûts.. Dans le même temps, l’impact de la vague de liquidations provoquée par une série d’événements violents de désendettement déclenchés le 10 octobre se poursuit.La liquidité du marché reste insuffisante.

Dans cet article, nous examinerons de plus près les facteurs à l’origine de la récente faiblesse du marché des actifs numériques.Nous nous concentrerons sur les flux de capitaux des ETF, les conditions de levier sur les marchés à terme perpétuels et de la finance décentralisée (DeFi), ainsi que sur la liquidité des carnets de commandes pour explorer les implications de ces changements sur le paysage actuel du marché.

L’environnement macroéconomique évolue vers l’aversion au risque

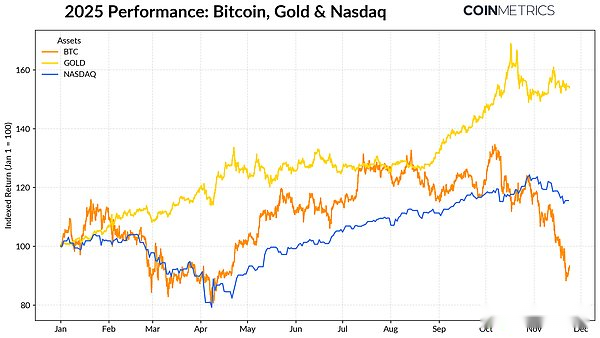

Les performances du Bitcoin s’écartent de plus en plus des classes d’actifs traditionnelles.L’or a grimpé en flèche, gagnant plus de 50 % depuis le début de l’année, en raison des achats records des banques centrales et des tensions commerciales persistantes, tandis que les valeurs technologiques (Nasdaq) ont perdu de leur vigueur au quatrième trimestre alors que le marché a réévalué la probabilité d’une baisse imminente des taux de la Fed et la durabilité des valorisations basées sur l’IA.

Comme l’ont souligné nos recherches précédentes,Bitcoin a généralement une relation volatile avec les actions technologiques « à risque » et l’or « sans risque », qui changera avec l’environnement macroéconomique actuel..Cela rend Bitcoin particulièrement sensible aux chocs ou aux catalyseurs du marché, tels que le krach éclair d’octobre et le récent sentiment d’aversion au risque.

Source : Taux de référence et taux de référence de Coin Metrics. Google Finances

Le Bitcoin étant un indicateur de l’ensemble du marché des cryptomonnaies, sa baisse de prix s’est propagée à d’autres actifs, qui restent étroitement corrélés aux mouvements du Bitcoin, même si des secteurs thématiques tels que la vie privée ont brièvement surperformé le marché.

La capacité d’absorption des ETF et des DAT s’affaiblit

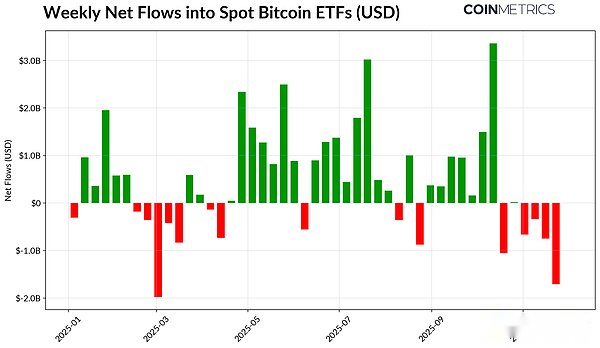

Une partie de la récente faiblesse du Bitcoin est due à la baisse de la demande dans les canaux qui ont soutenu la vigueur de ses prix pendant une grande partie de 2024 et 2025..Depuis la mi-octobre, les ETF ont connu des sorties nettes pendant plusieurs semaines consécutives, totalisant 4,9 milliards de dollars.Il s’agit de la plus grande vague de rachats depuis que Bitcoin est tombé à près de 75 000 $ en avril 2025 (avant l’annonce tarifaire du « Jour de la Libération »).Malgré les sorties de capitaux à court terme, les avoirs en chaîne continuent d’augmenter. L’ETF IBIT de BlackRock détient à lui seul 780 000 Bitcoins, ce qui représente environ 60 % de l’offre totale actuelle d’ETF Bitcoin au comptant.

Si les fonds continuent de refluer, cela indiquerait une stabilisation du canal, dans la mesure où la demande d’ETF a toujours été un facteur important d’attraction sur l’offre lorsque l’appétit pour le risque s’améliore.

Source : Coin Metrics Network Data Pro

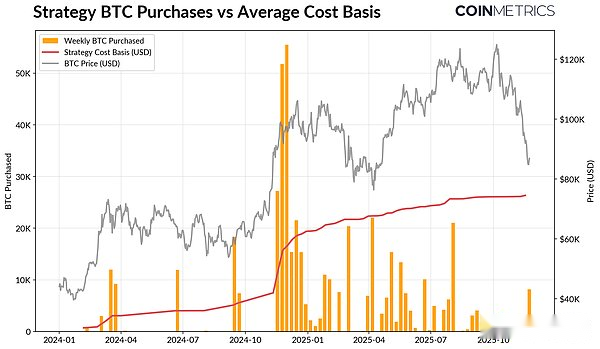

DAT commence également à montrer des signes de stress. À mesure que les prix reculaient, la valeur de ses actions et de ses avoirs en cryptomonnaies a diminué, réduisant ainsi la prime de valeur liquidative qui soutenait sa croissance.. Cela réduit leur capacité à lever des capitaux par l’émission d’actions ou de titres de créance, limitant ainsi la croissance de leurs avoirs en cryptomonnaies par action.Les DAT plus petites et plus jeunes sont particulièrement vulnérables à cette dynamique, car les changements dans les conditions du marché peuvent rendre les bases de coûts et les valorisations des actions défavorables à une accumulation ultérieure.

Strategy est actuellement le plus grand détenteur de Bitcoin DAT, avec 649 870 Bitcoins (environ 3,2 % de l’offre actuelle de Bitcoin), avec un coût d’achat moyen de 74 333 $.Comme le montre le graphique ci-dessous, lorsque le prix du Bitcoin a augmenté et que la valorisation de ses actifs était forte, la vitesse d’achat de Strategy s’est considérablement accélérée, mais elle a récemment ralenti et ne vend pas activement.Malgré cela, Strategy conserve des gains non réalisés et sa base de coûts est inférieure aux prix actuels du marché.

Même si la stratégie pourrait être mise sous pression si les prix continuaient de baisser ou si elle risquait une éventuelle radiation de l’indice, un renversement des conditions de marché pourrait renforcer la solidité du bilan et des valorisations, rétablissant ainsi un environnement propice à une accumulation plus agressive de DAT.

Source : Stratégie & Trésors de Bitbo

Cela semble être conforme aux tendances de rentabilité en chaîne. Le ratio profit/perte réalisé (SOPR) pour les détenteurs à court terme (durée de détention inférieure à 155 jours) est tombé à un niveau de perte d’environ 23 %, un niveau qui reflète historiquement la pression de capitulation des groupes les plus sensibles aux prix.Les détenteurs à long terme sont toujours dans le noir en moyenne, mais le SOPR montre que les allocations augmentent légèrement, suggérant des prises de bénéfices sélectives.Si le SOPR pour les détenteurs à court terme repasse au-dessus de 1,0, tandis que les allocations aux détenteurs à long terme ralentissent, ce serait le signe que le marché revient à la stabilité.

Désendettement des cryptomonnaies : contrats perpétuels, prêts DeFi et liquidité

La vague de liquidations du 10 octobreMarque le début d’un cycle de désendettement à plusieurs niveaux concernant les contrats à terme, la DeFi et l’effet de levier adossé à des pièces stables., son impact continue de fermenter sur le marché des cryptomonnaies.

Liquidation continue

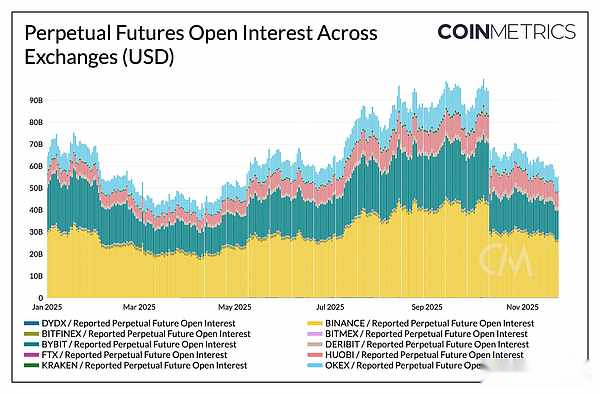

En quelques heures seulement, le contrat perpétuel a subi la plus grande liquidation forcée de l’histoire, effaçant plus de 30 % des positions ouvertes accumulées sur plusieurs mois.La baisse de l’intérêt ouvert a été plus prononcée sur les altcoins et les plateformes de négociation de détail telles que Hyperliquid, Binance et Bybit, où l’effet de levier a augmenté, ce qui correspond à la croissance de l’effet de levier la plus forte avant l’événement.Comme le montre le graphique ci-dessous, les taux d’intérêt ouverts restent bien en dessous de leur sommet d’avant le krach, de plus de 90 milliards de dollars, et ont légèrement diminué depuis.Cela suggère que l’endettement du système diminue à mesure que les marchés se stabilisent et se réajustent.

Les taux de financement ont également diminué au cours de cette période, reflétant l’ajustement de l’appétit pour le risque des haussiers. Les taux de financement du Bitcoin ont récemment oscillé autour de valeurs neutres ou légèrement négatives, ce qui est cohérent avec le fait que le marché n’a pas encore complètement rétabli la confiance directionnelle.

Source : Données de marché Coin Metrics Pro

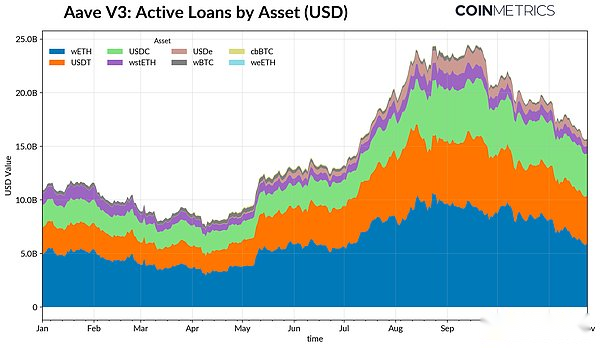

Désendettement DeFi

Le marché du crédit DeFi a également connu une phase de désendettement progressif.Le nombre de prêts actifs sur la plateforme Aave V3 a suivi une tendance à la baisse depuis son pic de fin septembre, les emprunteurs réduisant leur endettement et remboursant leurs dettes dans un contexte d’affaiblissement de l’appétit pour le risque et de réévaluation des garanties.Les emprunts libellés en Stablecoin ont connu les baisses les plus significatives, une tendance exacerbée par l’ancre traînante d’Ethena USDe, entraînant une baisse des volumes d’emprunt de l’USDe de 65 % et déclenchant un dénouement plus large de l’effet de levier de l’USD synthétique.

Les prêts basés sur Ethereum ont également diminué, les prêts sur le jeton encapsulé WETH et les jetons de jalonnement de liquidité (LST) d’Ethereum ayant baissé d’environ 35 à 40 %, ce qui suggère une activité d’arbitrage moindre et une réduction des stratégies de jalonnement de rendement.

Source : Pièces de mesure ATLAS

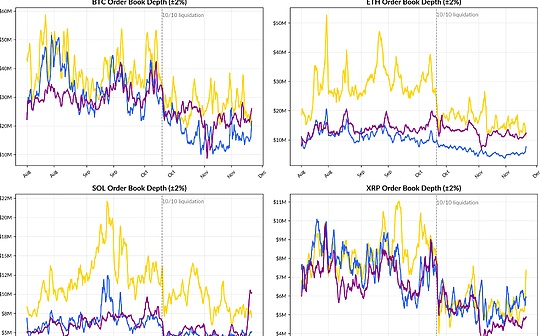

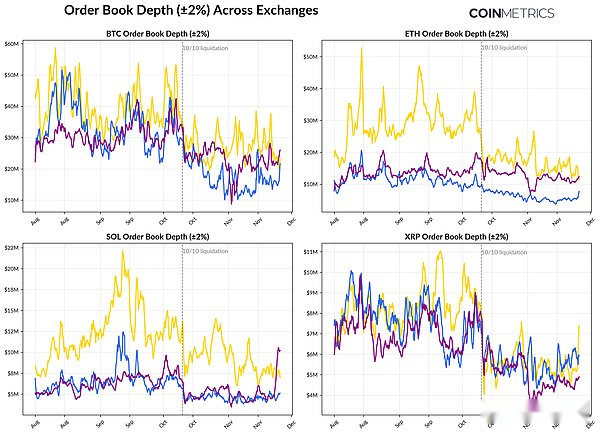

Liquidité peu profonde du marché au comptant

Après la vague de liquidations du 10 octobre, la liquidité du marché au comptant est restée faible.Sur les principales bourses, l’écart acheteur-vendeur (± 2 %) de Bitcoin, Ethereum et Solana est toujours inférieur de 30 à 40 % au niveau de début octobre, ce qui indique que la liquidité ne s’est pas encore rétablie ainsi que le prix.En raison du nombre réduit d’ordres en attente, le marché est plus fragile et une faible activité de négociation peut provoquer d’importantes fluctuations de prix, exacerbant ainsi la volatilité du marché et amplifiant l’impact des ventes forcées.

Les conditions de liquidité sont encore plus faibles pour les altcoins.Outre les pièces traditionnelles, la profondeur du carnet de commandes d’autres pièces a diminué plus fortement et sur une période plus longue, reflétant l’aversion au risque persistante des acteurs du marché et la réduction de l’activité des teneurs de marché dans les pièces traditionnelles et les altcoins.Une amélioration globale de la liquidité du marché au comptant contribuerait à réduire les chocs de prix et à stabiliser les conditions du marché, mais pour l’instant, la profondeur du carnet de commandes reste l’un des signes les plus clairs de tensions persistantes dans le système.

Source : Données de marché Coin Metrics Pro

Conclusion

Le marché des actifs numériques subit un vaste ajustement, principalement affecté par des facteurs tels que la faible demande d’ETF et de DAT, la réinitialisation des contrats à terme et de l’effet de levier DeFi, ainsi que l’insuffisance persistante de la liquidité au comptant.Ces facteurs exercent une pression sur les prix, mais rendent également le système dans son ensemble plus sain, avec un endettement plus faible, un positionnement plus neutre et un soutien croissant aux fondamentaux.

Dans le même temps, l’environnement macroéconomique présente toujours des facteurs défavorables :La faiblesse des actions de l’IA, l’évolution des attentes en matière de baisse des taux et l’aversion au risque généralisée freinent la demande. Poursuite de la reprise dans les principaux canaux de demande, par ex.Les entrées d’ETF, l’accumulation de DAT, la croissance stable de l’offre de pièces et un rebond de la liquidité au comptant jetteront les bases de la stabilisation du marché et d’un éventuel renversement..D’ici là, les marchés resteront motivés par les tensions entre l’aversion au risque dans l’environnement macro et la structure interne du marché des cryptomonnaies.