Auteur: David Duong (CFA), directeur de la recherche mondiale, Coinbase; Colin Basco, assistant de recherche Coinbase; Traduction: Bitchain Vision Xiaozou

Points importants:

Nous prédisons que le marché de la cryptographie se renforcera au début du quatrième trimestre de 2025, en raison de la liquidité résiliente suffisante, de la macro-fond favorable et de la dynamique réglementaire de soutien, parmi laquelle Bitcoin devrait fonctionner de façon surprenante.

La demande technique de trésor d’actifs numériques (DATS) devrait continuer à soutenir le marché de la cryptographie, même si l’industrie entre dans la phase compétitive du « jeu de joueurs ».

Nos recherches montrent que les modèles saisonniers mensuels historiques (en particulier «l’effet de septembre») ne sont pas des prédicteurs significatifs ou fiables de la performance du marché cryptographique.

1, aperçu

Nous pensons que le marché haussier de la cryptographie a toujours de la place pour un espace continu au début du quatrième trimestre de 2025, avec les principaux moteurs, notamment un environnement de liquidité résilient, un fond macro favorable et une dynamique réglementaire de soutien.Nous pensons que le bitcoin devrait particulièrement continuer à dépasser les attentes du marché, car elle profite directement des vents de queue macro existants.En d’autres termes, à moins que les prix de l’énergie ne fluctuent considérablement (ou d’autres facteurs qui peuvent affecter négativement les tendances de l’inflation), les risques immédiats actuels qui interfèrent avec la voie de la politique monétaire américaine sont en fait assez faibles.Dans le même temps, la demande technique de Treasury d’actifs numériques (DATS) devrait continuer à fournir un fort soutien au marché de la cryptographie.

Cependant, les doutes saisonniers continuent de affliger l’espace crypto – Bitcoin a historiquement diminué contre le dollar pendant six années consécutives entre 2017 et 2022. Bien que cette tendance ait conduit de nombreux investisseurs Indicateurs saisonniers.

La question la plus critique pour le marché de la cryptographie est: sommes-nous dans les stades précoces ou tardifs du cycle DAT?Au 10 septembre, le public DATS a détenu plus d’un million de BTC (110 milliards de dollars), 4,9 millions d’ETH (21,3 milliards de dollars) et 8,9 millions de Sol (1,8 milliard de dollars), et les participants à un stade avancé ont commencé à cibler des alternatives à la courbe de risque plus en aval.Nous pensons qu’il se trouve actuellement à l’étape du « jeu des joueurs » (PVP) du cycle, qui continuera de conduire les fonds vers de grands actifs cryptographiques.Mais cela est également très susceptible d’indiquer un signe que les petits participants DAT sont sur le point d’entrer dans la phase d’intégration.

2, les perspectives sont toujours optimistes

Au début de l’année, nous avons proposé que le marché de la cryptographie soit le plus bas au premier semestre de 2025 et atteignit un niveau record au second semestre de 2025. C’était un écart de consensus du marché à l’époque – à ce moment-là, les participants au marché étaient inquiets de la récession potentielle, se demandant si l’augmentation des prix signifiait que le marché se déplaçait de manière irrationnelle et préoccupée par la durabilité de toute reprise.Mais nous avons constaté que ces opinions étaient trompeuses, nous devons donc revenir à notre perspective macro unique.

En entrant dans le quatrième trimestre, nous maintenons une perspective optimiste pour le marché de la cryptographie et nous prévoyons de continuer à recevoir le soutien de la forte liquidité, un environnement macroéconomique favorable et d’encourager les progrès réglementaires.En termes de politique monétaire, nous nous attendons à ce que la Fed mette en œuvre des baisses de taux d’intérêt les 17 septembre et le 29 octobre, car le marché du travail américain a fourni des preuves solides de faiblesse.Nous pensons que cela ne formera pas seulement un sommet local, mais activra plutôt les fonds d’attente hors site.En fait, nous avons souligné en août qu’une baisse des taux d’intérêt pourrait provoquer une composante importante de 7,4 billions de dollars de fonds du marché monétaire pour mettre fin à l’État d’attente.

Néanmoins, un changement important dans la trajectoire de l’inflation actuelle (comme la hausse des prix de l’énergie) présentera un risque pour ces perspectives.(Remarque: nous pensons que les risques réels posés par les tarifs sont bien inférieurs à ce que certaines opinions ne l’ont évalué.) Mais l’OPEP + a récemment accepté d’augmenter à nouveau la production de pétrole, et la demande mondiale du pétrole montre des signes de ralentissement.Cependant, la perspective d’imposer davantage de sanctions à la Russie pourrait également augmenter les prix du pétrole. Actuellement, nous ne nous attendons pas à ce que les prix du pétrole franchissent le seuil qui met la situation économique dans la gamme de stagflation.

3,DatLe cycle mûrit

D’un autre côté, nous croyons aux actifs numériquesfiscalBibliothèque(Dats) La demande technologique devrait continuer à soutenir le marché de la cryptographie.En fait, le phénomène DAT a atteint un tournant critique.Nous ne sommes ni au début de l’adoption des caractéristiques des 6 à 9 derniers mois et nous ne sommes pas considérés comme approchant de la fin du cycle.En fait, nous sommes entrés dans la scène dite du « jeu de lecteur » (PVP) – une étape compétitive, et le succès est de plus en plus déterminé par l’exécution, les stratégies et le calendrier différenciés, plutôt que de simplement copier le modèle d’exploitation de MicroStrategy.

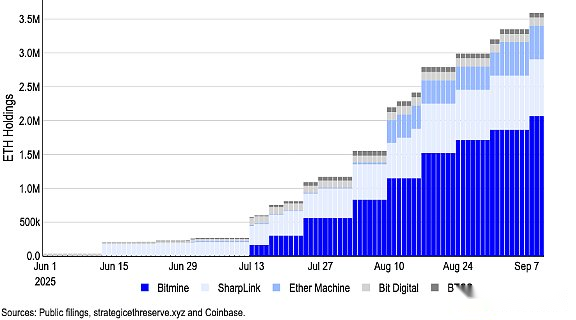

En effet, les premiers acteurs tels que MicroStrategy ont connu une prime significative à la valeur nette des actifs (NAV), mais la pression concurrentielle, les risques d’exécution et les contraintes réglementaires ont conduit à la compression du MNAV (rapport de valeur marchande par rapport à la valeur nette de l’actif).Nous pensons que la prime de rareté que bénéficie des premiers adoptants s’est dissipée.Malgré cela, les DAT axés sur le bitcoin détiennent actuellement plus d’un million de BTC, représentant environ 5% de l’approvisionnement en circulation du jeton.De même, les meilleurs DAT axés sur l’ETH détiennent un total d’environ 4,9 millions d’ETH (21,3 milliards de dollars américains), représentant plus de 4% de l’offre totale de circulation ETH.

image1. EthActifs numériques spéciauxfiscalLa bibliothèque continue d’accélérer sa tendance d’achat

En août, le Financial Times a indiqué que 154 sociétés cotées par les États-Unis avaient recueilli environ 98,4 milliards de dollars d’acquisitions d’actifs cryptographiques en 2025, soit une augmentation significative par rapport aux 33,6 milliards de dollars levés par les 10 principales sociétés cette année (sur la base des données des partenaires architectes).L’investissement en capital dans d’autres jetons augmente également, en particulier Sol et d’autres jetons alternatifs.(Forward Industries a récemment levé 1,65 milliard de dollars pour former un trésor d’actif numérique basé sur Sol, propulsé par Galaxy Digital, Jump Crypto et MultiCoin Capital.)

Cette croissance a suscité plus de contrôle.En fait, des rapports récents indiquent que le NASDAQ renforce sa supervision des DAT, ce qui nécessite des transactions spécifiques à être approuvées par les actionnaires et plaidant pour une divulgation améliorée d’informations.Cependant, le NASDAQ a précisé qu’il ne cible pasDatsLes nouvelles règles publient un communiqué de presse officiel.

À l’heure actuelle, nous pensons que le cycle DAT mûrit, mais il n’est ni tôt ni tardif.Il est certain que, à notre avis, l’ère du profit facile et de la garantie de la prime MNAV est terminée – dans cette étape PVP, seuls les participants les plus disciplinés et les plus organisés peuvent prospérer.Nous nous attendons à ce que le marché de la cryptographie continue de bénéficier de entrées de capital sans précédent de ces transporteurs, améliorant ainsi les performances des rendements.

3, Les risques saisonniers existent-ils vraiment?

Pendant ce temps, les fluctuations saisonnières sont une préoccupation pour les acteurs du marché de la cryptographie.Le bitcoin est tombé contre le dollar américain pendant six années consécutives entre 2017 et 2022, avec un rendement négatif moyen de 3% au cours de la dernière décennie.Cela laisse de nombreux investisseurs ayant l’impression que les facteurs saisonniers affectent sérieusement les performances du marché de la cryptographie, et septembre est généralement un moment défavorable pour détenir des actifs risqués.Cependant, si des transactions sont effectuées en fonction de cette hypothèse, elles seront falsifiées en 2023 et 2024.

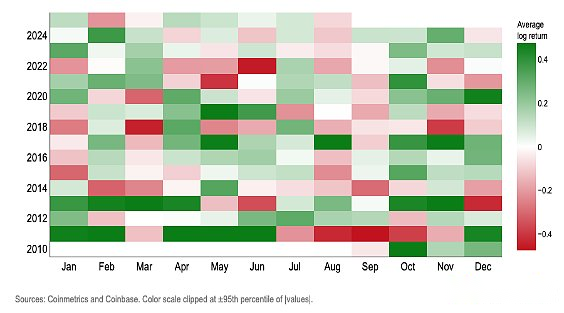

En fait, nous pensons que la volatilité saisonnière mensuelle n’est pas un signal de trading efficace pour le bitcoin.Grâce à diverses méthodes telles que le graphique de distribution de fréquence, le ratio de cotes logiques, le score hors échantillon, le test placebo et les variables de contrôle, les conclusions sont cohérentes: le mois annuel n’est pas un prédicteur statistiquement fiable des valeurs positives et négatives du taux de remonte mensuel de BTC. (Remarque: nous utilisons des rendements logarithmiques pour mesurer la croissance géométrique ou composée car il reflète mieux les tendances à long terme et prend en compte la volatilité plus élevée du bitcoin.)

image2Bitcoin mensuel logarithmique

Les tests suivants trouvés« Mois civil« Pour prédire les valeurs positives et négatives du rendement logarithmique mensuel du bitcoin ne sont pas fiables:

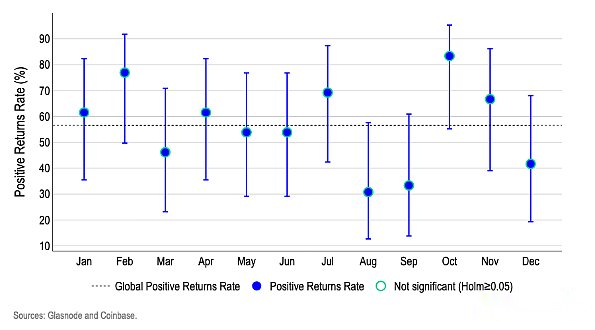

(1) Intervalle de confiance Wilson

La figure 3 montre qu’aucun mois ne peut franchir le seuil évident pour prédire la saisonnalité après avoir considéré l’incertitude d’un petit échantillon.Des mois qui semblent être « élevés » (février / octobre) ou « bas » (août / septembre) ont une gamme d’erreurs qui se chevauchent avec la moyenne globale et d’autres mois, représentant une variance aléatoire plutôt qu’un effet de calendrier persistant.

Chaque point montre la proportion de la probabilité que BTC se termine ci-dessus ce mois; Le graphique vertical de ligne / barre représente la bande d’intervalle de confiance Wilson à 95% – une mesure appropriée lorsqu’il n’y a que 12 à 13 points de données par mois, car il fournit un seuil plus précis pour l’incertitude pour les petits échantillons.

La ligne pointillée montre la probabilité globale moyenne d’augmentation.Étant donné que nous avons simultanément examiné les données de 12 mois, nous avons adopté la méthode d’ajustement des tests multiples Holme pour éviter un mois chanceux déguisé en modèle régulier.

image3. BTCRendement logarithmique positif et95%Intervalle de confiance Wilson

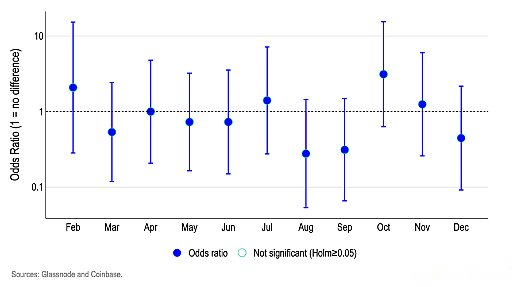

(2) Analyse de régression logistique

Nous avons utilisé un modèle de régression logistique pour tester l’effet d’un mois spécifique sur la probabilité de l’essor et de la chute du bitcoin (basé en janvier). La figure 4 montre que les rapports de cotes de chaque mois sont principalement concentrés autour de 1,0, et la clé est que leurs intervalles de confiance à 95% franchissent la limite de 1,0.

Une valeur proche de 1,0 signifie «la même probabilité que le taux de renvoi log-retour positif de janvier», supérieur à 1,0 signifie «probabilité plus élevée», et inférieur à 1,0 signifie «probabilité plus faible».

Par exemple, le ratio de cotes de 1,5 signifie « la probabilité d’un mois en hausse est d’environ 50% plus élevée que celle de janvier », tandis que 0,7 signifie que « la probabilité est environ 30% inférieure ».

Étant donné que la plupart des intervalles de confiance s’étendent 1,0 et aucun mois est significatif après avoir été ajusté pour les tests multiples HOMM, nous ne pouvons pas identifier les mois civils comme un indicateur valide de valeurs positives et négatives des rendements logarithmiques de Bitcoin.

Figure 4. Ratio de régression logistique – Ratio de probabilité de la valeur positive et négative du BTC ROTC mensuel par rapport à janvier (Benchmark)

(3) Prédiction hors échantillon

À chaque étape, nous ne réestimons que deux modèles utilisant des données disponibles jusqu’à ce mois (l’étape initiale est formée avec la moitié de l’ensemble de données):

Le modèle de référence est un modèle logique qui ne contient que des termes d’interception, qui ne prédit qu’une probabilité constante (égale au taux de référence de la proportion de mois de bénéfices positifs depuis l’historique).

Le modèle de l’effet du mois (MOY) est une régression logistique contenant des mannequins du mois; Il prédit la probabilité d’une augmentation du mois au cours du mois civil en cours basé sur les performances passées de ce mois.

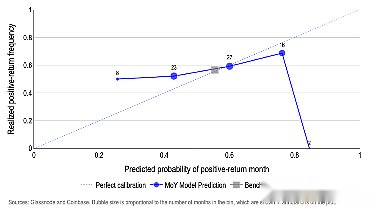

Nos résultats sont présentés dans la figure 5, où l’axe X représente la probabilité prévue d’un mois log-retour positif et l’axe y représente la proportion de mois où les rendements positifs sont réellement atteints.Lors des résultats de prédiction de dessin, les points de données du modèle parfaitement calibrés doivent être distribués le long de la ligne de 45 ° – par exemple, lors de la prévision de la probabilité d’augmentation de 50%, le mois d’augmentation réel représente exactement 50%.

Il existe un modèle de déviation significatif dans le modèle d’effet du mois (MOY).Par exemple:

Lorsque la probabilité prévue d’augmenter est d’environ 27%, la fréquence réelle de réalisation est d’environ 50% (trop pessimiste);

À peu près à peu près à la cible dans la plage de prévisions de 45 à 60%;

La confiance excessive est obtenue dans des intervalles de probabilité élevés – par exemple, environ 75% des prédictions correspondent à environ 70% des valeurs réalisées, tandis qu’environ 85% des prévisions d’intervalle extrêmes atteignent environ 0%.

En revanche, le taux de référence historique est toujours prévu (à propos55-57%Probabilité de montéeLe modèle de référence de) est proche de la ligne 45 °, et étant donné que la probabilité de mois de gain historiquement positive de Bitcoin a été relativement stable, la ligne se déplace à peine.En bref, ce résultat montre que les mois civils ont peu de pouvoir prédictif dans les prédictions hors échantillon.

image5: Effet du mois (Moy) Prédiction de prédiction hors échantillon du modèle de régression logistique

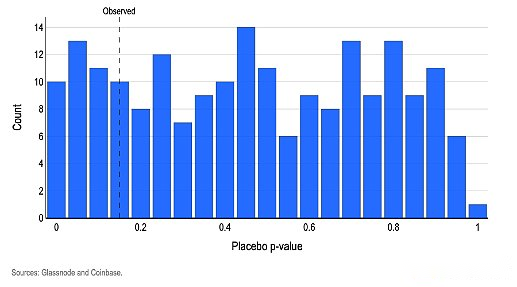

(4) Test de placebo randomisé

Pour vérifier si « l’étiquette du mois » aide à prédire les rendements logarithmiques positifs et négatifs, nous adoptons un modèle logique simple avec des variables muettes de mois et utilisons un test holistique pour déterminer si ces variables améliorent le degré d’ajustement par rapport au modèle de référence sans mois (le test conjoint du rapport de vraisemblance standard). La valeur de p observée est de 0,15, ce qui signifie que même si le facteur de mois n’est pas pertinent, la probabilité d’au moins un modèle aussi significatif survenant par hasard seul est d’environ 15%. Nous avons ensuite perturbé le mois des étiquettes du mois des milliers de fois, réexerces le même test conjoint à chaque fois.

Les résultats montrent qu’environ 19% des opérations de perturbation aléatoire produisent des résultats inférieurs ou égaux à la valeur p observée (figure 6).

En bref, ce résultat est très courant dans des conditions purement aléatoires, ce qui renforce la conclusion selon laquelle « il n’y a pas de signal de mois ».Si l’étiquette du mois est statistiquement significative, le test conjoint des données réelles doit présenter une valeur p <0,05, et la proportion d'une si petite valeur p générée dans l'opération de perturbation doit être inférieure à 5%.

image6.Perturbation aléatoire dans le modèle logique« mois« Placebo produit par les étiquettespDistribution de valeur

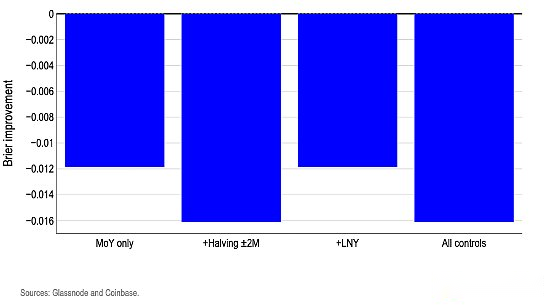

(5) Test de variable de contrôle

L’ajout d’un logo de calendrier réaliste ne débloque pas l’avantage négociable et entraîne souvent une diminution de la précision de la prévision des directions de hausse et de baisse. Nous avons utilisé la même variable virtuelle du même mois pour réestimer la « probabilité du mois de retour positif », puis superposer les variables de contrôle pratiques de deux événements majeurs: 1) peut affecter le rendement logarithmique du bitcoin; 2) Le mois qui se produit chaque année n’est pas fixe – le Nouvel An lunaire et la fenêtre de moitié bitcoin (± 2 mois). Nous n’utilisons que des variables de contrôle correspondant à différents mois civils chaque année pour éviter les nuls redondants provoquant une instabilité dans l’estimation du modèle.

Ce test est destiné à vérifier deux préoccupations communes: (i) les phénomènes qui semblent être des «effets de mois» peuvent être un déguisement d’événements périodiques, comme la liquidité du Nouvel An lunaire (LNY) ou l’effet de moitié du bitcoin;(ii) Même si le modèle du mois d’origine est faible, il peut être efficace après avoir considéré ces pilotes. Au stade initial, nous nous sommes entraînés avec la moitié de l’ensemble de données et la moitié pour les tests.utiliserBruyèreÉvaluation de la notation Prévisions de probabilité mensuelles, ce score reflète l’erreur carré moyenne entre la probabilité prévue et l’augmentation réelle et les résultats de chute (c’est-à-dire le degré d’écart entre la valeur prévue et la réalité).

Dans la figure 7, le graphique à barres montre les valeurs d’amélioration de Brier pour chaque modèle par rapport à une référence simple (en utilisant une seule valeur unique du taux de hausse historique dans la fenêtre de formation).Tous les cylindres sont inférieurs à zéro, ce qui signifie que chaque variante variable de contrôle fonctionne moins bien que l’indice de référence de probabilité constante.En bref, l’introduction de logos de calendrier supplémentaires sur la base des étiquettes du mois ajoute uniquement du bruit.

image7: Ajouter un modèle de régression logistique des variables de contrôle dans la prédiction hors échantillonBruyèreNotes améliorées

4,en conclusion

La conception saisonnière du marché a des entrées nuisibles dans l’esprit de l’investisseur et peut former des prophéties auto-réalisatrices. Cependant, notre modèle montre que simplement en supposant que les fluctuations mensuelles sont essentiellement cohérentes avec la moyenne historique à long terme, elle est meilleure que toutes les stratégies de trading basées sur le calendrier.Cela implique fortement que le modèle de calendrier ne contient pas d’informations valides pour prédire la direction mensuelle du bitcoin.Étant donné que les mois civils ne peuvent pas prédire de manière fiable la direction positive et négative des rendements logarithmiques, la possibilité de prédire l’amplitude de rendement est même mince.Déclin synchrone en septembre au cours des années précédentes et même bitcoin« En octobre en octobre« L’augmentation légendaire peut être statistiquement intéressante, mais aucune d’entre elles n’est statistiquement significative.