Auteur: Danny Source: X, @agintender

En supposant que l’effondrement précoce de DAT des actions monétaires est inévitable, comment devons-nous y faire face aux investisseurs?Quelles stratégies doivent être adoptées?Quels sont les algorithmes et les normes? Y a-t-il des cas réussis sur le marché? Quels sont leurs principaux avantages concurrentiels?

Guide de lecture:

1. Les amis qui n’ont pas lu l’article précédent ont suggéré d’aller en premier:Coin Stock Hidden Story: La méthode de semi-coupe cachée dans la « dilution par actions » et l’algorithme MNAV》

2. Si vous voulez simplement voir l’analyse de cas, vous pouvez le lire.

Partie 4: La vérité du « fossé » et l’avenir du modèle DAT

Après avoir compris le mécanisme de fonctionnement et les risques des «stocks de pièces», une question de base a fait surface: quelle est la compétitivité à long terme des entreprises DAT et de leur «douve»?Où ira leur avenir?

4.1. La vérité du fossé: un « volant de capital » qui repose sur le sentiment du marché

Le vrai « fossé » de DATS ne provient pas de ses activités elle-même, mais est un très contextualisé et fragileAvantages de financement.Sa principale compétitivité est le cycle des coûts de financement des liquidités: « Capacité de financement → Acheter plus de pièces → Améliorer les attentes de rendement des investisseurs → attirer plus de liquidité → Réduire les coûts de financement → Améliorer encore les capacités de financement». Ce mécanisme, à savoir le« volant de la capitale », est de comprendre l’essence de son modèle commercial.

Cycle positif (sur un marché haussier):

Ce volant peut produire une forte force motrice positive sur un marché haussier.

-

La prime élevée est le carburant: Le cours de l’action de la société est échangé à un prix supérieur à la valeur de l’actif numérique (NAV) qu’il détient, formant une « Premium de capitaux propres » (MNAV Premium). Cette prime est le carburant clé pour tout le début du volant.

-

La capacité de financement est activée: Avec des primes élevées, les sociétés peuvent lever un financement « Accrétif » en émettant de nouvelles actions ou des obligations convertibles à faible intérêt, c’est-à-dire des actions d’échange à haute évaluation pour des fonds et acheter plus d’actifs numériques, élargissant ainsi leur bilan sans diluer ni même augmenter le contenu de la monnaie par action.

-

Liquidité et faible coût: Lorsque le sentiment du marché est élevé et que la liquidité des actions est excellente, les entreprises peuvent facilement vendre de grandes quantités de nouvelles actions sur le marché libre sans avoir trop d’impact sur le prix, ce qui réduit considérablement le coût de financement par friction.

-

« Acheter, acheter, acheter » renforce le récit: L’entreprise continuera d’acheter plus d’actifs numériques les fonds collectés, ce qui augmente non seulement la valeur des actifs de l’entreprise, mais renforce également son récit de marché en tant que « moteur de croissance », attire plus d’investisseurs, augmente davantage le cours de l’action et la prime, formant une forte boucle de rétroaction positive.

-

La prime disparaît et le carburant s’épuise: Lorsque le prix de la monnaie sous-jacent baisse, le cours de l’action des « actions de pièces » chutera encore plus fort, ce qui fait que sa prime MNAV se rétrécit rapidement et deviendra même une remise.

-

La capacité de financement est gelée: Une fois que la prime a disparu, tout financement par émission d’actions supplémentaire sera « une déficience » (dilutive). À l’heure actuelle, l’entreprise ne pouvait plus fournir un financement à valeur ajoutée, et son histoire de croissance principale a fait faillite.La capacité de financement – ce seul fossé – séché instantanément.

-

Boucle de rétroaction négative: L’épuisement des canaux de financement et la destruction des récits de croissance déclencheront la vente de panique parmi les investisseurs, supprimeront davantage le cours des actions et formeront un cercle vicieux, ce qui pourrait éventuellement entraîner l’effondrement des cours des actions.

-

Yen porte le commerce: Dans le contexte des taux d’intérêt ultra-bas à long terme de la Banque du Japon, Metaplanet a emprunté le yen à un coût de presque zéro et l’a converti en BTC qui devrait apprécier à long terme, conduisant ainsi un arbitrage macro.

-

« Moving Strike Warrants » (Moving Strike Warrants): Étant donné que la réglementation japonaise n’autorise pas le mécanisme d’émission ATM commun sur le marché boursier américain, Metaplanet utilise de manière innovante un mandat dont le prix d’exercice est lié au prix de clôture de la veille.Cette conception garantit que les mandats ne sont exercés que lorsque le cours des actions augmente, atteignant ainsi l’effet du financement de dilution similaire aux distributeurs automatiques de billets à des cours élevés.

-

Avantages fiscaux: Le Japon impose des impôts progressifs élevés aux revenus des personnes qui détiennent directement les crypto-monnaies, tandis que le taux d’imposition des gains en capital pour investir dans des actions est beaucoup plus faible (environ 20%).Cette différence fiscale rend les investisseurs japonais détenant indirectement BTC en achetant des actions Metaplanet, qui est plus attrayante en matière d’impôts que d’acheter directement BTC, créant une demande localisée pour leurs actions.

-

Performance des prix des actifs cryptographiques sous-jacents: Ceci est la base pour déterminer la valeur des actifs (NAV) de l’entreprise.

-

Capacités d’ingénierie financière de la direction: C’est-à-dire à quelle vitesse, à quel point l’entreprise collecte les fonds et les convertit en actifs.

-

Sentiment du marché en bourse: C’est la clé pour déterminer le niveau premium du MNAV d’une entreprise, qui affecte directement ses capacités de financement et la force de « l’effet du volant ».

-

Net Crypto Asset tenant du contenu par action: Cela détermine le niveau des actifs cryptographiques qui sont répartis uniformément à chaque part.

-

Contenu des actifs crypto par action (après complètement dilué): Il s’agit de l’indicateur le plus important pour mesurer la véritable exposition des actionnaires.Les investisseurs devraient suivre de près leurs tendances historiques pour juger si les activités de financement de l’entreprise sont ajoutées à la valeur ou altérée à long terme.

-

Tendance de la prime MNAV: La prime se dilate-t-elle ou se rétrécit-elle? La contraction continue des primes est un signal clair que la confiance du marché est affaiblie et que les risques sont intensifiés.La comparaison avec des entreprises similaires et des FNB connexes peut mieux évaluer si son évaluation est raisonnable.

-

Financement / Conditions supplémentaires: Étudiez soigneusement les termes spécifiques de l’émission d’obligations de chaque entreprise ou de l’émission supplémentaire, y compris le prix de conversion, le taux d’intérêt des obligations convertibles, ainsi que l’échelle d’exécution et le prix du plan ATM.Ces détails révèlent les risques de dilution futurs et le stress financier pour l’entreprise.

Destruction inversée (sur un marché baissier):

Cependant, ce moteur puissant a une faiblesse mortelle: elle repose entièrement sur le sentiment soutenu des taureaux et les primes de stock élevés.Une fois que le marché se tourne, le volant tourne rapidement inversement, devenant une « spirale de la mort »:

Par conséquent, le fossé de DATS est extrêmement étroit et instable car il repose entièrement sur le sentiment du marché des capitaux capricieux.Une fois le sentiment du marché renversé et que la prime disparaît, le fossé se tarira instantanément et la société perdra son seul avantage concurrentiel.

4.2. Étude de cas comparative: pratique et variation des stratégies

Malgré des modèles de base similaires, différents DAT présentent des différences significatives dans la mise en œuvre de stratégies spécifiques, qui reflètent leurs différentes compréhensions de leur propre positionnement, environnement de marché et contraintes réglementaires.

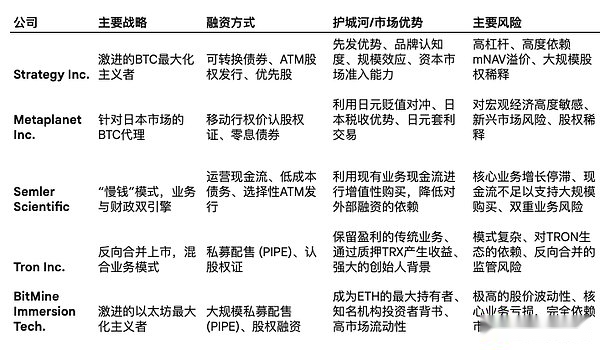

Strategy Inc. (MSTR) – Un pionnier radical

En tant que pionnier du modèle, la stratégie de MicroStrategy est la plus radicale.Non seulement il utilise un grand nombre d’instruments de dette tels que des obligations convertibles pour maximiser l’effet de levier, mais son fondateur Michael Saylor a également façonné un « douves doux » pour la société grâce à sa marque personnelle forte et à ses sermons en cours.Il a réussi à attacher la microstratégie à la BTC en profondeur, ce qui en fait le stock proxy BTC le plus connu dans le cœur des investisseurs mondiaux, et cette notoriété de la marque a consolidé sa prime MNAV dans une certaine mesure.

Metaplanet Inc. (3350.T) – Adaptateur international flexible

Le cas de Metaplanet montre comment le modèle DAT innove et s’adapte à l’environnement du marché dans un pays ou une région spécifique.Sa stratégie profite intelligemment de l’environnement macro et réglementaire unique du Japon:

Semler Scientific (SMLR) – Un intégrateur d’entreprise prudent

Semler Scientific représente une autre stratégie plus conservatrice: le modèle «monnaie lent». La Société prévoit d’utiliser les flux de trésorerie stables générés par son activité de santé de base pour acheter progressivement et prudemment BTC, visant à réaliser une accumulation d’actifs plus «à valeur ajoutée» pour les actionnaires.Ce modèle est théoriquement plus durable car il ne repose pas entièrement sur le financement extérieur.Cependant, le défi est que les principales activités de l’entreprise sont confrontées à des goulots d’étranglement de croissance et aux pressions réglementaires, ce qui complique le récit qu’il génère suffisamment de flux de trésorerie pour soutenir les achats de BTC à grande échelle.

Tron Inc. (TRON) – Message inversé et mode mixte

Le cas de Tron Inc. démontre un chemin non traditionnel vers le marché et la structure d’entreprise.La société, anciennement connue sous le nom de SRM Entertainment, est entrée sur le marché libre par une fusion inversée avec Tron Dao et a été renommée Tron Inc. Cette stratégie lui permet de devenir rapidement une entreprise cotée au NASDAQ et de se concentrer sur la construction de réserves d’exercice pour les jetons TRX.Son caractère unique est le modèle commercial hybride: il conserve les activités originales de conception et de fabrication de produits personnalisés pour de grands lieux de divertissement tels que Disney et Universal Studios, tout en pionnant une stratégie fiscale de blockchain.En outre, la société utilise activement ses réserves TRX pour l’engagement, générant des revenus annualisés allant jusqu’à 10% via des plateformes telles que JustLend, qui fournit des flux de trésorerie non dilutifs pour ses opérations. (D’après une vue sur les yeux, $ trx ne quitte pas le réseau Tron, c’est)

Bitmin Immersion Technologies (BMNR) – La baleine radicale Ethereum

Bitmin (BTMR) représente l’expansion agressive du modèle DAT sur les actifs en dehors de BTC.La société s’est transformée des activités minières de la BTC, se concentrant sur le fait de devenir le plus grand détenteur mondial de l’entreprise d’Ethereum (ETH) et a fixé un objectif ambitieux de détenir 5% de l’ETH total en circulation.Sa stratégie est caractérisée par une vitesse de financement étonnante, accumulant des milliards de dollars en réserves d’ETH en peu de temps grâce à des placements privés à grande échelle (tuyaux) et à un financement par actions.Cette stratégie d’accumulation radicale a attiré des investisseurs de haut niveau, dont Peter Thiel’s Founders Fund et Stanley Druckenmiller, et a été présidé par Tom Lee de Fundstrat.Cependant, les performances du cours des actions de BMNR sont extrêmement instables, et après une vague de milliers de points de pourcentage, il recule ensuite fortement, mettant en évidence ses caractéristiques à haut risque et à rendement élevé.En raison de ses maigres revenus dans son cœur de métier (minière) et de son état de pertes, son évaluation est presque entièrement motivée par les attentes du marché des prix de l’ETH et la confiance dans ses capacités de financement.

4.3. Evolution suivante: «Finance productive»

Face à la vulnérabilité inhérente des stratégies de maintien passives, le modèle DAT inaugure une évolution importante, à savoir la « finance passive » à la « finance productive ».

La stratégie traditionnelle de la politique budgétaire de la BTC est essentiellement une stratégie passive de « l’or numérique », et les actifs eux-mêmes ne génèrent aucun flux de trésorerie.Le modèle « Finance productif » se concentre sur la maintenance des actifs numériques qui peuvent générer des rendements via des mécanismes natifs du réseau, principalement des jetons de chaîne publics qui adoptent des mécanismes de consensus POS, tels que ETH et Sol.

En jalonnant l’ETH ou le SOL que vous détienz, les entreprises peuvent recevoir des récompenses libellées en jetons directement de l’accord.Ce revenu de gage est un « intérêt » endogène et crypto-natif qui ne s’appuie pas sur le marché du crédit traditionnel et fournit une source stable et non diluée de flux de trésorerie pour l’entreprise.L’émergence de ce modèle marque la possibilité que les DAT puissent se passer des transporteurs d’ingénierie financier purs aux sociétés d’exploitation avec de vraies entreprises crypto-natives.Par exemple, des sociétés telles que Defi Development Corp. (DFDV) se concentrent sur l’accumulation de SOL et la génération de revenus d’allumage par des nœuds de vérification opérationnels.(Tron Inc est également à l’avant-garde de l’époque)

Cette évolution vers la «finance productive» est une réponse stratégique à la réalité que le fossé du modèle de maintien passif est trop fragile.En créant des flux de trésorerie endogènes qui sont découplés à partir du sentiment du marché des capitaux, ces entreprises tentent de créer un fossé économique plus large et plus profond, réduisant leur dépendance extrême à l’égard des capacités de financement sur le marché haussier et en fournissant une base plus forte pour leur survie et leur développement à long terme.

Partie 5: Résumé – Voir l’essence à travers le brouillard

Pour les investisseurs qui souhaitent investir dans de telles sociétés, ils doivent abandonner l’opinion selon laquelle ils les considèrent comme des « actions crypto-actifs » simples et les évaluer plutôt comme un fonds à effet de levier activement géré très spéculatif.Sa performance d’investissement finale dépend des interactions complexes des quatre variables de base suivantes:

En prenant la stratégie Inc BTC à titre d’exemple, lors de l’évaluation des « stocks de pièces », les indicateurs clés suivants devraient être axés sur la surveillance plutôt que de se concentrer simplement sur le total des avoirs de la BTC de l’entreprise:

Connaissez la vérité et connaissez la raison.

Le « Capital Flywel » qui stimule le cours de l’action de DAT sur un marché haussier est précisément la raison fondamentale de leur déclin accéléré d’un marché baissier.Son modèle commercial principal – en tirant parti des primes de cours de bourse élevées pour financer et acheter plus d’actifs – est une épée à double tranchant en soi.Cette extrême dépendance à l’égard du sentiment du marché des capitaux détermine que leur destin doit être étroitement lié aux fluctuations cycliques du marché.