著者:Miao Yanliang、Zhang Xinyuなど、出典:CICC調査レポート「Stablecoins、Financial Markets、Rmb Internationalization」

まとめ

最近、金融市場と社会全体が、スタブコインに関連するトピックについて多くの議論を行ってきましたが、まだ多くの違いがあります。たとえば、スタブコインの本質は正確には何ですか、それは革新的な革新ですか、それとも古いもののための新しいベストですか?グループが異なると、スタブコインには異なる視点があります。金融市場と国際通貨システムに対するスタブコインの影響を弁護的にどのように見て、主な矛盾を把握する必要がありますか?中国の場合、stablecoinsの開発に参加することを検討すべきですか?私たちは提案します、Stablecoinsには、新しいタイプのインフラストラクチャになる可能性があります。分析を通じてStablecoinの各参加者のインセンティブ互換性メカニズム、さらに、金融市場と国際通貨システムに対するスタブコインの潜在的な影響を楽しみにしており、中国の対応戦略をさらに調査します。私たちはそれを信じていますインフラストラクチャの導入期間は、重要な開発機会です。オフショアRMBスタブコインの発行は、中国がスタブコインの開発に参加することを優先事項とする可能性があります。ただし、Stablecoinsは人民元の国際化を促進するための「芸術」にすぎないことに注意する必要があります。RMBが広く信頼されている国際通貨になることができるかどうかは、基本的に「TAO」、つまりRMBの「法律アンカー」と「機能的なアンカー」に依存します。

Stablecoinとは何ですか?なぜ最近注目を集めたのですか?

Stablecoinとは何ですか?「集中化」と「分散化」のバランス

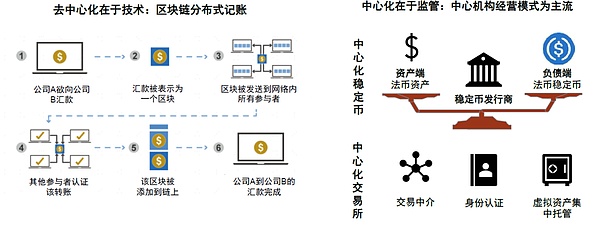

一般的なコンセンサスは、Stablecoinsは暗号の世界の「オンチェーン現金」であり、暗号化と現実の世界を結ぶ橋でもあるということです。その本質を1つの文で要約しますスタブコインは、集中化において最も分散型であり、地方分権化に最も集中化されています。」。分散化はテクノロジーにあり、集中化は運用と監督にあります。このデュアル機能は、Stablecoinブロックチェーンテクノロジーの利点を提供するだけでなく、実際の金融システムへのコンプライアンスも保証します。

技術レベルから、スタブコインはブロックチェーン技術の「分散型」遺伝子を継承します。分散型台帳技術に依存して、ピアツーピアトランザクションを実現し、従来の金融仲介業者への依存を取り除きました。ネットワーク内の複数のノードはLEDGERSを共有し、各トランザクションノードは元帳メンテナンスに参加して、トランザクションレコードの透明性と不変性を確保します。この技術アーキテクチャにより、Stablecoinsは暗号の世界における「デジタル現金」の自由な流通になります。

同時に、Stablecoinのもう一方の足は伝統的な金融にあります。主流のスタブコインは集中操作モデルを採用しており、従来の金融システムによって規制される必要があります。発行プロセスでは、USDTやUSDCなどの主流のスタブコインが集中操作モデルを採用しています。発行機関は、対応する数のスタブコインを責任側で鋳造し、それによって安定した通貨価値を達成するために、資産側に十分なフィアット通貨準備金を保持する必要があります。取引プロセスでは、ユーザーは現在、主に中央交換(CEX)を通じてフィアット通貨と馬鹿げた通貨と馬鹿げた通貨を交換しています。これらの取引所は、従来の取引所と同様の取引仲介者の役割を想定し、従来の金融機関のようなKYC(クライアントを知っている)認証を実行し、ユーザーの仮想資産を中央に保管します。規制当局がスタブコインを効果的に調節し、資産埋蔵量やハッカー攻撃の不十分なリスクを防ぎ、実際の金融システムでの準拠の運用を確保できるようにするのは、この集中運用アーキテクチャです。このテクノロジーと運用の二重特性により、スタブコインはブロックチェーンテクノロジーの利点を維持することができますが、従来の金融システムから認識を獲得し、2つの世界をつなぐ橋になります。

図1:スタブコインは「集中化において最も分散化されており、地方分権化に最も集中している」

出典:GAO、Binance、CICC Research Department

Stablecoinとは何ですか?通貨ではなく、マネーマーケットファンドでもありません

安定したコインは通貨ではなく、トークンです。フィアット通貨の馬小屋のクレジットは、フィアット通貨に代表される国家主権から来ており、これに基づいて、予備資産で自己実証された民間企業のクレジットは重ねられています。したがって、フィアット通貨を固定するスタブコインの需要が生成される前に、フィアット通貨の需要がなければなりません。中央銀行のデジタル通貨(CBDC)は中央銀行が発行した通貨であり、そのクレジットは国家主権から直接来ています。2つの類似性は、どちらもデジタル通貨であることであり、一部のCBDCはいくつかのリンクでブロックチェーンと分散の会計技術の使用を調査しています。

StablecoinsとMoney Market Fundsの違いは何ですか?いくつかの見解では、スタブコインはYu’ebaoなどのマネーマーケットファンドと違いはないと考えています。マネーマーケットファンドが開発されたときに、スタブコインを開発する必要はありません。 2つに類似点があることは事実です。どちらも資産側の現金や短期債などの高液体資産を割り当てますが、明らかな違いもあります。流動性に関しては、ほぼいつでも支払いに使用することができ、通常、マネーマーケットファンドは取引と償還規則、および国内のYu’ebaoの支払い機能の対象となります。収入メカニズムの観点から、Stablecoin Issing機関は、予備資産から投資の利益と損失を獲得し、Stablecoin保有者に直接利息を支払うことはありません。保有者は、収入を得るために交換やその他のプラットフォームとの抵当権を抵抗することができます。マネーファンドの所有者は、投資の利益と損失を負い、現金配当を取得し、配当を再投資するかどうかを選択し、ファンド企業は管理手数料のみを獲得するかどうかを選択します。

Stablecoinsは長い間存在してきましたが、なぜ彼らは最近注目を集めたのですか?

最近、市場と社会全体は、「新しい発明」と見なされることが多いスタブコインへの注意を高めていますが、馬鹿げた産業では安定したものは新しいものではありません。最初のStablecoin Bitusdは10年以上前に発行されました。なぜスタブラブコインは最近突然大きな注目を集めたのですか?

最近、複数のイベント要因により、安定性への注意の増加が触媒されました。1)中国の米国と香港は、馬鹿げた法律に大きな進歩を遂げています。5月20日、「ドル安定コイン国家イノベーション法の指針と確立」(「天才法」、天才法)は、米国の上院議員の主要な上院プロセスを可決し、7月18日まで徐々に前進し、トランプ大統領が正式に署名しました[2]。5月21日、香港の立法評議会は、8月1日に施行される「Stablecoin Bill」も可決しました[3]。2)サークルが起動します。CircleはUSDCの2番目に大きい発行者であり、Stablecoinスケールの約4分の1を占めています。 Stablecoinフィールドで最初のIPOであり、リスト後に急激に上昇したため、多くの注目を集めています。3)一部の中国の証券会社は、香港暗号資産事業に関連するライセンスを連続して取得しています。

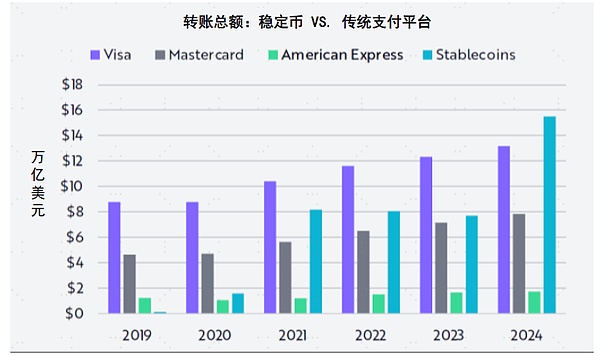

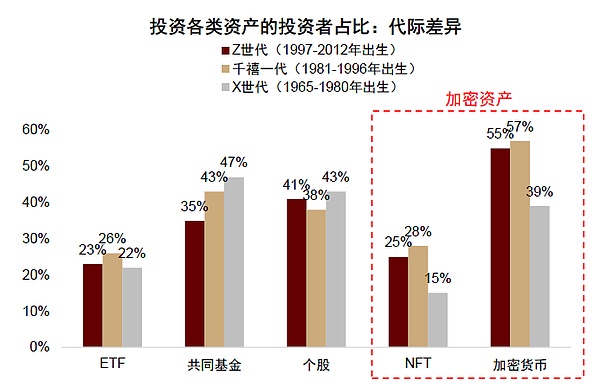

イベントは単なる出演であり、その背後にはテクニカルサポートと世論があり、定量的な変化は定性的な変化につながります。技術レベルでは、stablecoinsの規模と適用が徐々に増加しています。現在のスタブコインの総規模は2,600億米ドルを超えており、トランザクションスケールは徐々に増加しています。 Ark Investによると、2024年に転送されたstablecoinsの総額は15.6兆米ドルに達し、数年ぶりのビザを上回りました(図3)。世論レベルでは、暗号通貨をより高い受け入れた若い世代に対する米国の声の増加は、世論の変化をもたらしました。FINRAおよびCFAの調査調査[4]によると、米国の比較的若いGen Zとミレニアル世代は、一般に、古いGEN XSよりも暗号通貨と不適切なトークン(NFT)への投資の割合が高いことを示しています(図4)。私たちが年をとるにつれて、市場における若い世代の価格設定力と社会の談話力が徐々に増加しました。ますます多くの世代Zは成人期の後に投票権を獲得し、政治的談話の力も増加し、それは定常法の進歩に直接影響します。

物語の経済学の観点から見ると、Stablecoinの物語は「成功した物語」の特徴に適合し、伝送速度が高く、「サークルブレイク効果」を形成します。物語の経済学では、ロバート・シラーは、口コミやメディアを介して送信される物語が特定の見解や価値の形成を促進できると考えており、特定の要素を持つ物語は、コミュニケーション率と低忘却率を達成し、比較的成功した物語になる可能性が高いと考えています。以前にリリースされた「テクノロジーの物語、地理的再評価、グローバルキャピタルリレー」とシラーの作品や学術的見解[5]と組み合わされて、「成功した物語」の4つの重要な要素を要約しました。

►1)再現性:繰り返しの宣伝とソーシャルメディアトラフィックの継続的な露出を通じて、スプレッドレートを上げながら、忘却率も大幅に低下します。 5月末以来、多くの重要なイベントがStablecoin分野で発生しています。多くの有名な専門家や学者は、関連する意見を表明しています。さらに、情報は広く広がり、高速であり、セルフメディアの時代に多くのコミュニケーション源があり、これにより、一般市民はStablecoinに関連する情報を繰り返し連絡するようになりました。

►2)自分の性質に対する懸念:人々が物語の利益に関連していると感じるとき、コミュニケーション効果が最善です。Stablecoinsは、国境を越えた支払いのコストを削減できます。国境を越えた電子商取引、海外の移民労働者、海外の学生家族、その他のグループは、国境を越えた支払いに重要な関心を持っているので、安定したものに注意してください。ただし、Stablecoinsはより大きな注目を集めることができます。これは、Stablecoinの物語の「グローバル通貨ゲーム」要素と密接に関連しています。ベセント米財務長官は、「スタブコインは米ドルの地位を安定させることができる」[6]、したがっていくつかの物語は「グローバルな通貨ゲーム」につながり、それによってスタブコインの物語の焦点を強化し、大規模なグループの注目をスタブコインに興奮させると述べた。

►3)物語の星座:複数の相互に関連した物語で構成されるシステムは、物語の星座と呼ばれ、単一の物語よりも影響力があり普及しています。今年、「グローバルゲーム」のトピックは、AIによって引き起こされた科学的および技術的問題から、ラブブによって引き起こされた文化的問題、「相互の関税」によって引き起こされる問題を交換し、その後安定性によってトリガーされ、マルチフェイスのグローバルゲーム「ナラティブ競合」の形成に至るまで、継続的に発展してきました。

►4)自己拡張:人々は、自己概念を強化できるコンテンツを共有する傾向があります。物語、行動、結果が自己補強のサイクルを形成すると、アイデンティティの感覚がさらに統合され、忘却の速度が低下します。Stablecoinの物語発酵として、一部の投資家は、Stablecoinsが潜在的な重要な開発方向であると考えているため、関連する概念ストックやその他の資産に投資し、関連資産の価格の上昇を引き起こし、資産価格の上昇が意見の検証になり、自己解除サイクルを形成します。

Stablecoinsは、「成功した物語」の特性を満たし、伝送速度が高く、広範囲の普及があります。既にスタブコインに注意を払っているニッチな「通貨サークル」から、それは過去に暗号通貨に注意を払わなかった大衆グループに広がり、「サークルブレイク効果」を形成しました。

チャート2:2024年のスタブコイン転送の合計量は、ビザとマスターカードを超えています

出典:ARK Invest Big Ideas 2025、CICC Research Department

図3:若者は暗号資産をより受け入れています

出典:FINRA、CFA、CICC Research Department、注:データは、2022年11月から12月までのオンライン調査に由来しており、その中にZ世代はその時点で18歳以上の人のみを調査しました。

Stablecoinsは、テクノロジーでサポートされている新しいインフラストラクチャです

現在の市場のスタブコインへの高い注意とその影響に対する高い期待は、「FOMO」のメンタリティによってある程度影響を受けますが、Stablecoinsは金融インフラとして注意を払う価値があると考えています。

Stablecoinsは、規模の経済とネットワーク効果の特性を備えた新しいタイプの金融インフラストラクチャです。国境を越えた支払いシナリオでは、Swiftなどの国境を越えたクリアリングシステムと比較して、Stablecoinsはプロセスを簡素化できます。ユーザーが暗号ウォレットを持っていると、分散会計を使用して、ポイントツーポイントトランザクションを実現し、情報の流れと資本の流れを統合し、両当事者がスタブコインを認識したときに「支払いが解決される」ことを実現できます。しかし、現在の上下チェーンは依然としていくつかの困難に直面しています。 Stablecoinsには、規模の経済やネットワーク効果などのインフラストラクチャ特性もあります。市場価値の尺度は、価格の安定性と流動性と正の相関があります。競争が自由化されている場合、市場構造は、100の花を咲かせるのではなく、いくつかの企業の支配の方向に発展する可能性があります。Stablecoinsの使用範囲も拡張されており、暗号通貨取引の分野を超えています。国境を越えた支払いに加えて、stablecoinsは価値を保持する資産とも見なされています。地元の通貨の価値が大きく変動しているため、未開発の金融インフラストラクチャを備えた多くの国や地域では、地元住民は米ドルに固定されたスタブコインを保持する動機を持っています。同時に、スタブコインは、Defi Ecosystemの担保資産および流動性メディアとしても使用されます。

グローバルバリューフローの系図では、スタブコインは大陸を横断する「超音速旅客機」のようなものです。従来の銀行の転送が、道路や鉄道の時代(列、速度制限、頻繁な転送)の時代にまだ立ち往生している場合、この旅客機は、プログラム可能なエンジンを備えた瞬時に世界のすべての端に「資本乗客」を届けます。ただし、離陸するたびに、「税関」、KYC、AML(アンチマネーロンダリング)、およびその他のセキュリティチェックを通過する必要があります。それらのルートとターミナルは、公共チェーン、クロスチェーンブリッジ、さまざまな交換を開くようにマッピングされ、デジタル価値のあるバックボーン輸送ネットワークを共同で構築します。

図4:Stablecoin市場価値スケールは、ボラティリティと負の相関があります

注:円のサイズは、Stablecoinの動作時間を表します。各安定性のボラティリティの中央値は、2019年1月1日から2023年9月30日までの毎日のボラティリティに基づいて計算されます。毎日のボラティリティは、毎日の利回りの30日間の移動標準偏差(年間)であり、終値はCoingeckoによって定義されたUTCゼロポイント終値に基づいています。Pax Goldは、Tether Goldのロゴサークルと重複しており、Pax Goldの時価総額はわずかに小さく、揮発性の中央値が高くなっています。2023年9月30日現在の市場価値データ。

出典:BIS(2023)。本物のstablecoin plsは立ち上がっていますか?、中国証券研究部門

金融市場におけるスタブコインの適用と影響

Stablecoin業界はどのように機能しますか?インセンティブと互換性のある信頼メカニズム

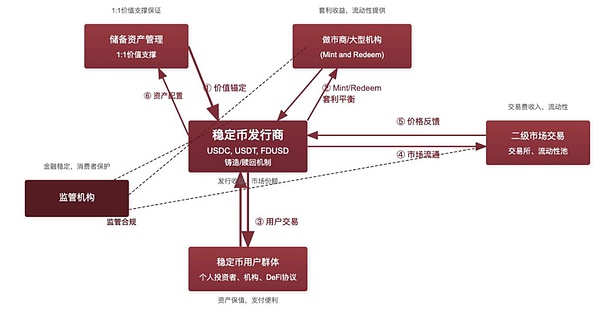

オフチェーンのフィアット通貨とオンチェーン暗号化エコシステムを接続し、次世代の国境を越えたデジタルファイナンスのためのインフラストラクチャを築く重要なハブとして、Stablecoin業界はどのように機能しますか?どのコア参加者がいますか、彼らはどのように相互信頼を形成し、どのようにして長期的な開発を達成できますか?

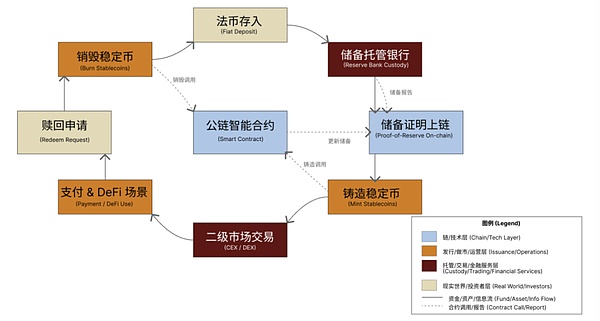

Stablecoinsのライフサイクルを通じて、参加者間の信頼メカニズムを理解できます。Stablecoinsの信頼は、オフチェーンのフィアット通貨保護区とオンチェーンスマートコントラクトの緊密なマッピングから始まります。これは、その後のライフサイクルのセキュリティと透明性の基礎を築きます。stablecoinsの信頼メカニズムは、伝統的なフィアット通貨が監護銀行に預けられているときに始まります。資金が預けられた後、発行者は、パブリックチェーンスマートコントラクト(つまり、オープンブロックチェーンに展開されたプログラム可能なプロトコルコード)を通じて、チェーン上で同様に価値のあるスタブコインを造ります。契約は、1:1の保証および予備の開示条件が満たされ、予備の証明がほぼリアル時のオンチェーンデータインターフェイスを通じて第三者に開示された場合、発行および償還ロジックを自動的に実行します。支払いまたは投資のシナリオでユーザーが保有するスタブコインは、「ミント循環redemption-destruction」プロセスに従って、いつでもフィアット通貨に交換できます。従来の和解後のモデルと比較して、オープンおよび自動化された契約検証により、オンチェーン資産と銀行管理資金が継続的なマッピングを維持することができます。

Stablecoinエコシステムの長期的な発展を促進するためには、産業鎖の関連当事者がインセンティブの互換性を達成することが重要です。スタブコインの主な参加者の中で、ユーザーは支払い効率と資産の保存を取得し、発行者は準備金、マーケットメーカー、および認定機関として、予備資産の金利スプレッドから収入を得て、流動性、保管銀行の請求料、および規制当局が消費者保護と財政的リスク防止に焦点を当てるために価格のスプレッドを獲得します。地球金利の上昇を背景に、短期財務省に投資された準備金によって生成される金利の普及は大幅に拡大し、発行者が管理する資産規模と流動性リスクは徐々に大規模なマネーマーケットファンドに近づいています。したがって、規制の焦点は、安定した通貨システムの効率とセキュリティが考慮されるように、マネーロンダリングとアイデンティティの識別に基づいて金利の拡散によって駆動される流動性の不一致をさらに評価する必要があります。

図5:stablecoinsのライフサイクル – 「信頼のクローズループ」の形成

出典:サークル「USDCホワイトペーパー」、テザー「TransparencyReport」、Paxos “BusdmonthlyReservereport”、Etherscanオンチェーンデータ、CICC研究部門

図6:参加者とバリューストリーム – Stablecoin Industryチェーンでのインセンティブの互換性を達成する方法

出典:Circle、Makerdao、Defillama、Messari、CICC Research Department

Stablecoinsの「不可能な三角形」:価格の安定性、地方分権、資本効率

異なる安定性メカニズムも異なります。どのようなスタブコインが長期的に発達する可能性が高いですか? Stablecoinsには「不可能な三角形」があります。暗号の世界と現実の世界をつなぐ橋として、その主な目標は「価格の安定性」ですが、実際の経験から、価格の安定性と「資本効率」を比較検討する必要があります。たとえば、Fiat Currency Stablecoins USDCとUSDT Stablecoinsは、分散化の原則に違反するサークルおよびテザー企業の信用に依存しています。 2)価格の安定性と分散化を追求する場合、過度の担保を通じてリスクをヘッジする必要があります。たとえば、初期段階での過剰な担保付きStablecoin Daiは、ETHを150%の担保率で抵当に入れる必要があり、資本効率は比較的低いです。 3)資本効率と地方分権を追求する場合は、フィアット通貨や安全な資産ではなく、サプライチェーンを調整するためにアルゴリズムに依存する必要があります。たとえば、アルゴリズムのStablecoin USTは、Lunaを使用したデュアルトークンメカニズムを通じて価格の安定性を維持しますが、極端な市場では、この規制メカニズムの失敗は、鋭い価格の変動をもたらします(2022年5月の崩壊の分離崩壊)。セキュリティ目標を達成することは困難です。アルゴリズムStablecoin USTの失敗の実践的な経験から判断すると、現在の成功したStablecoinsは、「価格安定性」の目標を達成することに焦点を当てており、したがって中間通貨の役割を果たします。したがって、Stablecoinsの開発方向は、従来の資金と統合し、特定の集中監督を受け入れることです。これが、ほとんどの主流のスタブコインが集中化されたスタブコインである理由でもあります。

図7:stablecoinsの「不可能な三角形」:価格安定、分散型、資本効率

出典:「分散財務」EUブロックチェーン観測所およびフォーラム、CICC研究部門

Stablecoinsは金融市場にどのような影響を与えますか?効率性、普遍的な、安定した視点

新しいインフラストラクチャとして、Stablecoinsが大規模に発展できる場合、従来の金融モデルの最適化と従来の枠組みを破ることによってもたらされる新しいリスクと隠れた危険の両方を含む、金融市場全体に多面的で深い影響を与えることができます。具体的には:

まず、支払いツールとして、Stablecoinsには利便性、効率性、低コストの特徴があり、特に国境を越えた支払いに適しています。グローバルな国境を越えた支払いは、Swiftに基づいた従来の銀行電信送金システムに長い間依存してきました。このモデルでは、商業銀行が海外の代理店銀行に清算口座を開設し、Swiftチャネルに基づいて国境を越えたメッセージを送信し、海外の代理店銀行の支払いと清算システムを使用して、国境を越えたファンドの支払いとクリアリングを完了します[8]。その中で、Swiftは財務情報伝達システムであり、主に情報フローの送信を担当し、資本フローを処理しません。ただし、従来の国境を越えた支払いシステムは、比較的高いコストや効率が低いなどの問題に長い間閉じ込められてきました。対照的に、「統合された情報の流れと資本の流れ」の特性に基づいて、スタブコインは国境を越えた支払いに完全に反映されていると考えています。最初に、トランザクション速度を改善すると、スタブコインはブロックチェーンの「ポイントツーポイント」トランザクション特性に基づいています。 Stablecoinの支払いは、中間リンクを削減し、インスタント近くの到着を達成し、7×24時間の取引をサポートすることができます。これにより、支払い効率の向上に役立ちます。第二に、支払いコストを削減します。従来の国境を越えた支払いは、独占、複雑で長いプロセス、コンプライアンスコストのレイヤーごとの転送など、高度に集中化されたインフラストラクチャのために比較的高くなっています。ただし、Stablecoinsのデジタルエコノミーの特性により、手数料が低くなります。同時に、彼らは現在、開発の初期段階であり、Stablecoin市場で比較的十分な競争にあります。これは、低コストの国境を越えた支払いを達成するのに役立ちます。

国境を越えた支払いにおけるスタブコインの高効率は、チェーンチャネルの資金の送信により反映されているが、現在の上部および下部チェーンは依然として特定の問題に直面していることに注意する必要があります。Stablecoinの支払いを「Stablecoin Sandwich」アーキテクチャ(Stablecoin Sandwich)[9]と比較した場合、Stablecoinは「サンドイッチ」の中間部分をより効率的かつ価値がある場合、つまり、従来のファンド送信チャネルにより強力な代替効果をもたらす可能性があります。しかし、「サンドイッチ」の両端は依然として特定の困難に直面しています。つまり、従来の金融支払いシステムにより依存しています。一方では、国境を越えた資本の流動性を管理することに困難があります、Stablecoinの支払いは、さまざまな国との通貨の無料交換を達成することができ、さまざまな地域間でより速く、より効率的な転送を達成できるため、資本流量制御に特定の困難をもたらします。一方、stablecoinsとフィアット通貨の間で交換するコストはまだあります。(つまり、オンランプおよびランプオフランプ)、特にいくつかの先進国間の国境を越えた支払いの場合、安定した通貨とフィアット通貨間の交換コストは、外国為替市場における従来の銀行の直接交換のコストよりもさらに高くなります[10]。この場合、速度の利点とコスト効率の優位性は、ある程度影響を受ける可能性があります。

さらに、国境を越えた支払いシナリオと比較して、ローカル支払いシナリオにおけるスタブコインの利点は明らかではありません。たとえば、Wechat/Alipayなどの国内のサードパーティの支払いプラットフォームは、現職の利点があり、インターネットウォレットの利便性とインフラストラクチャの完璧さを交換するのが困難であり、強力なネットワーク効果と規模の経済を形成しています。海外では、Apple Pay/PayPalなどのサードパーティの支払いプラットフォームに加えて、従来の銀行カードはポイント/クレジットシステムやその他の利点に依存しています。支払いの利便性とセキュリティの観点から見ると、我々は、スタブコインが同じ通貨ゾーンで明らかな利点を持たない可能性があり、コストを削減して効率を改善する可能性は、国境を越えた支払いにより焦点を当てていると考えています。スタブコイン「超音速旅客機」の空港に到着する乗客のように、彼は着陸後にタクシーに乗って電子ウォレットまたは銀行カードを使用して最後のマイルを完成させる必要があります。

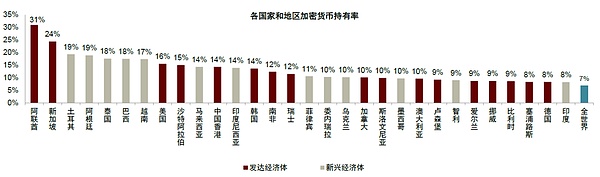

第二に、Stablecoinsは、特に新興市場でのサービスカバレッジを拡大し、金融包摂を改善するのに役立ち、貯蓄ツールとしてますます使用されています。テクノロジーのエンパワーメントに依存して、Stablecoinsは、特に小売財務シナリオでの金融アクセシビリティの改善に取り組んでいます。これは、主に次のように反映されています。まず、金融アクセスのしきい値を下げ、金融包摂を改善します。世界銀行の統計によると、特にいくつかの発展途上国や遠隔地では、銀行口座(銀行の人口なし)を持っていない[11]を持っていない世界中に約13億人の大人がまだいます。第二に、住民の富、特に高インフレ経済における資産ヘッジを維持するのに役立ちます。たとえば、トルコ、アルゼンチン、およびその他の国では、暗号通貨の割合は20%に近く、世界平均7%をはるかに超えており、その暗号通貨取引はほとんどが安定して完了しています[12]。スタブコインの通貨価値の比較的安定した特性により、アフリカ、東南アジア、ラテンアメリカなどのいくつかの高インフレ地域では、価値の保存と交換に使用できるため、スタブコインは貯蓄の手段としてますます使用され、地元のインフレと通貨の減価償却と戦うための重要なツールになります。

図8:SwiftとWeb3.0トレーディングネットワークの比較

出典:Bis、Swift、McKinsey、Solana、Tether、CICC Research Department

図9:TürkiyeやArgentinaなどの高インフレエリアにある暗号通貨保有者の割合は比較的高い

注:2024データソース:Triple-A、CICC Research Department

第三に、安定性への影響にも注意を払う必要があります。安定したコインは、支払い効率を改善し、財政的包括性を改善するのに役立ちますが、同時に、効率、包括性、安定性の関係を比較検討する必要があります。具体的には、一方で、トレードオフの効率と安定性。従来の国境を越えた支払いシステムの下での比較的完全な規制システムは、比較的高い支払いコストをもたらし、銀行は顧客のアイデンティティ識別に関する厳格なレビューに直面しています。そして、発行団体は、監督を回避するために、オフショアの「規制抑圧」(ケイマン諸島やマーシャル諸島など)に移動する場合があります。一方、包括性と安定性の重さ。脆弱な基礎を持つ一部の発展途上国では、財政的なカバレッジを馬鹿げた範囲を拡大し、地元のインフレに抵抗することができます。しかし、これらの国が徐々に米ドルの安定に依存している場合、スタブコインの約99%が依然として米ドルで宗派されていることを考慮すると、これにより、スタブコインが地元のフィアット通貨に代替効果をもたらす可能性があります。

さらに、Stablecoins自体の潜在的なリスクも金融市場の安定性に影響します。まず、実行と流動性のリスク。スタブレコインは民間機関によって発行されるため、安定性は予備資産の品質と透明性に依存するため、準備メカニズムが不十分であるか、資産の質が下向きの圧力に直面している場合、信頼危機につながる可能性があります。2つ目は、預金の移動と金融のインターミーティングです。安定したコインは、銀行の預金、ローン、外国為替、その他の企業をそらすことがあります。たとえば、一部の高膨張国の住民は、銀行の預金の代わりにスタブコインを保持する傾向があり、銀行の伝統的な送金制度を国境を越えた支払いと和解の和解が迂回する傾向があります。分散型財務がさらに発展すると、従来の金融機関の事業の損失を悪化させ、金融の非難を引き起こすことさえあります。 3番目は価格の変動であり、市場はリンクされています。 StablecoinsおよびCrypto Asset市場は高い相関関係があります。同時に、暗号資産と従来の株式の間の現在の境界は徐々にぼやけており、「コインシェア統合」の傾向を示しています。これは、暗号資産が従来の金融市場に登場し始めているという事実に反映されています(リストされているサークルやその他の通貨株、安定した標的、および地上財務情報を介して、基本的な金融装置を介して株価を備えています。資産分野(暗号資産取引サービスの提供、株式トークン化製品の発行、暗号資産投資に参加するための直接保有コインなど)。

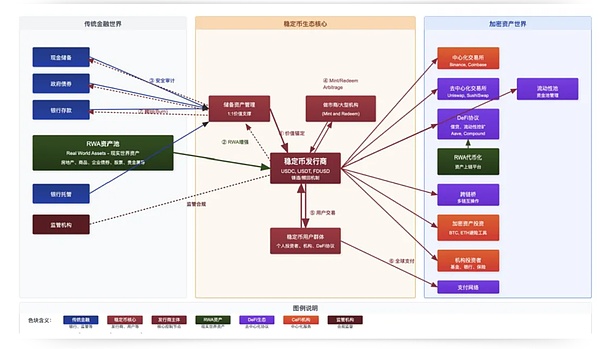

StablecoinsからRWAまで:すべてを鎖でつなげることができますか?

より広い観点から、スタブコインは、首都、つまりチェーン上の現実世界の資金のマッピングに焦点を当てて、従来の金融および暗号資産の世界にリンクされています。資産側に対応して、チェーン上の現実世界の資産のマッピング、つまりトークン化RWA。楽しみにして、RWAとStablecoinsは鎖のエコシステムにどのように影響しますか?すべての資産はチェーンにリストできますか?すべてのものは、チェーンにいるときに伝統的な資金をどのように書き直しますか?

StablecoinsとTokenized RWAは、それぞれチェーン上の現実世界の資金と資産のマッピングであり、互いに促進し、鎖の生態系の流動性と活動を共同で改善します。大まかに言えば、スタブコイン自体はトークン化されたRWA、つまり、フィアット通貨のトークン化された形態でもあります。同時に、Stablecoinsは、トークン化されたRWAの取引に必要な資金と流動性を提供します。トークン化されたRWAの特性を要約するために、それは主に以下に反映されています。まず、効率的、ブロックチェーンのスマートコントラクトに基づくトランザクションの実行は、従来のIPOおよびABSモデルの下での面倒なプロセスと比較して、より効率的で仲介コストであり、多数の仲介機関に依存しています。2番目は普遍的です、トークン化されたRWAは、トークン化を介して資産を小さなユニットに分割することができ、投資家が参加するためのしきい値を下げるのに役立ちます。同時に、ブロックチェーンの国境を越えた特性の助けを借りて、トークン化されたRWAは同じ資産への世界的な投資家の共同参加を達成することができ、市場のカバレッジの拡大に役立ちます。

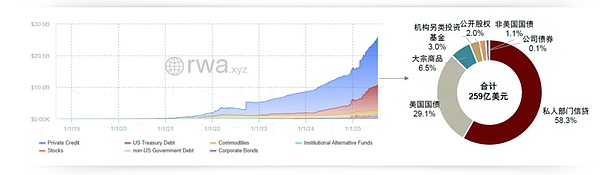

「すべてのものがチェーン上にある」の難しさは、テクノロジーにはありません。投資家の適合性と資本需要の規制に関する規制上の考慮が主な制約である可能性があります。現在、世界のトークン化されたRWAスケールは260億米ドル近くであり[13]、これは主に信用、財務債、株などを含む金融資産であり、商品、不動産などを含む有形資産の割合は比較的少ない。実用的なプロジェクトのケースの観点からは、BlackRock Buidl US Bond Rolling、Robinhood US Stock Tokenizationなどの金融資産RWAS、Realtの不動産トークン化、ANTデジタル技術とラングキシンテクノロジーの山の充電、Photovoltaic Power Station Projects with GRCLING Energy Technologyなどの有形資産RW。しかし、楽しみにして、Stablecoinsはトークン化されたRWAとの統合を加速し、「チェーン上にあるすべてのもの」プロセスを促進しますか?私たちは、コアの問題はテクノロジーそのものではなく、以下であると考えています。一方で、規制のコンプライアンスの考慮に基づいて、たとえば、6月にロビンフッドは、米国の株式の株式を欧州の顧客に発売し、投資家が米国の株式に投資するためのしきい値を下げ、OpenaiとSpaceXトークンを立ち上げ、従来のプライベートエクイティの閉鎖を破りました。しかし、誰もがトークン化された米国の株式への投資に適しているかどうか、そして誰もがプライベートエクイティ株式への投資に適しているかどうかに注意する必要がありますか?いわゆる「金融民主化」は、投資家の適合性要件を満たしていない可能性があると考えています。一方、資本ニーズを考慮するために、投機用のチェーン資金の場合、トークン化されたRWAの利回りは魅力的ではないかもしれません。同時に、高品質の資産の不足を考慮して、すべてのオーバーチェーン資産に資金調達ニーズがあるわけではありません。全体として、「チェーン上のすべてのもの」に行くにはまだ長い道のりがあります。

チャート10:Stablecoinsは、従来の金融と暗号インフラストラクチャの間の重要なハブになりつつあります

出典:Circle、Tether、Makerdao、Binance、Coinbase、Uniswap、Sushiswap、Aave、Compound Official Webサイトと白い論文、Defillama、Messari、CICC

図11:グローバルRWAスケールは260億米ドル近くであり、そのうちプライベートエクイティクレジット/米国債は高い割合を占めています

注:2025年7月19日現在、機関の代替投資ファンドにはプライベートエクイティ、ヘッジファンド、ベンチャーキャピタルなどが含まれます。出典:RWA.XYZ、CICC Research Department

Stablecoinsが国際通貨システムにどのように影響するか

トークン化関連のトピックの中で、国際金融システムへの影響は多くの注目を集め、スタブコインの成功した物語の重要な部分を構成しています。「金銭的秩序の再構築に基づく資産の変更」では、米ドル資産のセキュリティが低下するにつれて、国際金融システムがその多様化と断片化を加速し、世界資本が米国から他の経済への流れを促進することを提案しました。このプロセスでは、RMBは、AIの物語の変革、中国の製造業の回復力、バランスシートの構造品質など、その利点で国際的な地位を改善するための重要な機会を導きました。ただし、Stablecoinsの台頭により、このプロセスに新しい複雑な要因が導入されました。Stablecoinsは、従来のドルシステムと平行に分散型の支払いネットワークを構築することにより、世界の資本フローパターンを再構築しています。ベセント米財務長官は、スタブコインがドルの世界的な準備通貨の状況の統合を支援し[14]、また、ドルがスタブコインの助けを借りて「オンチェーン」で再拡張できるかどうかについての議論を引き起こしたと指摘した。Stablecoinsは国際通貨システムにどのように影響しますか?この質問に対する答えは、将来の金銭的順序における人民元の戦略的位置決めに直接影響します。

Stablecoinsは国際通貨システムにどのように影響しますか?

上記のように、本質から、Stablecoinのクレジットは、実際には別の通貨ではなく、デジタルトークンであるフィアット通貨(米ドルなど)に依存します。2025年の年次経済報告[15]で、BISは、Stablecoinsが「発行者の準備資産プールとその償還能力を通じて価値のコミットメントを維持する」と指摘しました。この設計により、本質的には別の通貨ではなく、フィアット通貨の派生物になります。単一性、弾力性、金融システムの完全性の3つの重要な基準で測定された場合、Stablecoinsは金融システムの柱としての要件を満たしていません。特異点に関しては、フィアット通貨のような統一された宗派がない発行者のクレジットの違いにより、異なるstablecoinsには価格の差があります。弾力性の観点から、それらの供給は予備資産の規模によって厳密に制限されており、銀行システムのようなクレジットを通じて弾性通貨を作成することは不可能です。整合性の観点から、スタブコインの匿名性は、スタブコインと規制されたフィアット通貨の間に本質的な違いにつながります。この観点から、StablecoinsはFiat Currency Creditの存在に依存しており、新しい通貨需要を直接作成しません。安定した需要がフィアット通貨を固定する前に、フィアット通貨の需要がなければなりません。

ただし、スタブコインの技術的特性は、従来のフィアット通貨が満たすことができないという需要を客観的に作成し、特定のシナリオで新しい需要スペースを作成する可能性があります。まず、Stablecoinsは、財務インフラストラクチャが弱い分野で独自の代替価値を示しています。Stablecoinは、新しいタイプの支払い決済ツールです。ブロックチェーンテクノロジーを使用して、情報の流れと資本の流れの統合を実現し、従来の国境を越えたクリアリング時間を2〜3日から分レベルまで短縮します。この効率革命により、Stablecoinsは、未開発の金融インフラストラクチャ(東南アジア、ラテンアメリカなど)が従来のプロキシバンキングモデルを置き換えるための重要な選択となる可能性があり、その結果、安定した需要が増加します。第二に、スタブコインの分散化された性質は、特に政治的および経済的状況が不安定である、インフレ率が高い地域、または市場が大きい地域では、一部の国のリスク回避要求を満たすことができます。たとえば、アルゼンチンは1944年から2024年までの平均インフレ率は189.97%で、長期にわたってインフレ率に苦しんでいます。長期的な持続的なハイパーインフレにより、アルゼンチンはラテンアメリカで安定した需要が最も高い国の1つになり、地元住民はUSDTやUSDCのコープなどのUSDTのようなStablecoinsを保有しています。この現象は、アルゼンチン政府が2025年4月14日に金融制御措置「Cepo Cambiario」を廃止した後、特に重要でした。

要約すると、健全な金融システムを備えた先進国では、主にフィアット通貨の派生物として存在し、新しい金銭的需要を生み出しません。しかし、弱い金融インフラストラクチャまたは不安定なマクロ経済学を持つ分野では、深い通貨の代替を引き起こし、安定したものの新しい需要を生み出す可能性があります。現在のグローバルなStablecoin市場構造では、米ドルのStablecoinsが支配しています。米ドルの使用と取引コストのしきい値を削減することにより、米ドルの安定性は、世界経済活動における米ドルの浸透範囲を客観的に拡大し、米ドルの準備通貨の状況をさらに統合する可能性があります。しかし、このプロセスには課題がないわけではありません。ドルの馬小屋は、2つの次元からの競争圧力に直面しています。一方では、ユーロや人民元などの主要通貨によって固定されている非USスタブコインの台頭。一方、さまざまな国の中央銀行のデジタル通貨(CBDC)の加速開発。現在、国際的な金銭的秩序は深い変化を遂げています。米国の債務問題や地政学的紛争などの要因は、「脱共同」プロセスの継続的な深化を共同で促進しました。この構造的変化により、米国以外の通貨に対する市場の漸進的な需要が生まれました。この背景に対して、Stablecoinsの出現は、非米国経済が通貨競争に参加する新しい機会を提供します。ブロックチェーンに基づいて代替支払いネットワークを構築することにより、これらの国は、Swiftシステムの外側に新しい通貨流通チャネルを確立することができました。

中国への影響:スタブコインは資本管理を突破しますか?

中国にとって、Stablecoinsは、中国がグローバルな金融ガバナンスに参加するための新しいツールを提供するだけでなく、既存の規制システムに新しい課題をもたらします。

存在する国境を越えた取引、スタブコインは2つの中核的な利点を示している可能性があります。1つ目は、世界最大の貿易国として、中国は安定性の適用において自然な規模の利点を持っています。Stablecoinsは、国境を越えた支払い効率の向上をもたらし、従来の高料金や面倒なプロセスを回避し、資本の離職効率を大幅に改善することができます。第二に、Stablecoinsは新しい分散型支払いネットワークを構築し、米ドルと代理店の銀行を和解に使用しなければならないというジレンマを突破し、複雑な国際的な金融環境における中国企業に代替支払いチャネルを提供し、世界貿易における企業の回復力と柔軟性を高めるのに役立ち、現在の地球経済界での戦略的重要性を高めています。

存在する資本市場この分野では、スタブコインは財政的人気を改善し、財務リソースの割り当ての効率と流動性を強化する可能性があります。後方の金融インフラストラクチャを備えた一部の地域では、Stablecoinsは低授与金の金融サービスポータルを提供できます。さらに、Stablecoinsは資産象徴化の革新のための新しいアイデアを提供しますが、そのアプリケーションでは資産適応性と投資家の適合性を慎重に評価する必要があります。2023年にラングキシングループのケースを採用して、グループは9,000を超える充電山をRWAアンカー資産として使用し、ANTチェーンテクノロジーに基づく所得権の一部を表すデジタル資産を発行します。将来、支払い、グリーンエネルギーの和解、その他のシナリオの請求において、Stablecoinsは支払い決済機能を再生することができ、スマートコントラクトは炭素排出削減の利点の自動分布も達成することができます。しかし、すべての資産がトークン化に適しているわけではないことを警戒する必要があります。また、チェーン上のすべての導入によって引き起こされるバブル形成のリスクについて警戒しなければなりません。

ただし、セクション2で述べたように、Stablecoins自体には多くの潜在的なリスクがあり、コスト効率と包括的な拡大に加えて、金融の安定性のトレードオフにも直面しています。さらに、2つのポイントを中国に特別な注意を払う必要があります。

►Stablecoinsには強い匿名性があるため、通常、厳格な外国為替または資本フローコントロールを受け入れる必要なく、従来の銀行の国境を越えた和解システムをバイパスできます。資本管理の有効性を弱める可能性があり、Stablecoinsが資本管理を「突破」する可能性があるという意見さえあります。技術的な観点から、確かにStablecoinアカウントを規制する方法があります。技術レベルでは、資本制御ノードをパブリックチェーンに設定でき、トランザクションまたはパフォーマンスの仕様はスマートコントラクトで設定できます。保管ウォレットも監視できます。しかし、Stablecoin Technologyが欲求の二重調整を基本的に解決することは否定できません。これは、国境を越えた「反撃」を促進する可能性があります。従来のモデルと比較して、Stablecoinのペアは、回転率の速い、コストの削減、匿名性の強いです。従来のカウンターノッキングは、地下のマネーハウス[17]に仲介者として依存しており、資本の流れは比較的簡単に追跡できます。 Stablecoinのペアは、トランザクションのしきい値と規制の可視性を低下させます。具体的には、従来のモデルの下では、国内口座を通じて地下のお金の家に資本流出を送金する必要があり、その後、複雑なチェーンの海外口座に送金され、複数の人民元と外貨を含む複雑なチェーンの海外の口座に送金する必要があります。Stablecoinモデルでは、いくつかの中間リンクが省略されているため、トランザクション速度と隠蔽が改善される可能性があります。

►米ドルのスタブコインのシェアの増加は、人民元の国際化プロセスを妨げる可能性があります。世界のStablecoin市場規模は2,600億米ドルを超えており、そのうち95%以上が米ドルを注目しています。米ドルがStablecoinフィールドを支配している場合、人民元の国際化プロセスを助長しない人民元の国境を越えた支払いシェアを絞る可能性があります。中国はこの状況にどのように対応すべきですか?Stablecoinsの開発と参加方法に参加したいですか?次のセクションで詳しく説明します。

チャート12:従来のモードvs Stablecoin “Tack”ファンドパスの概略図

出典:CICC Research Department

中国がスタブコインの開発にどのように参加しているか

スタブコインはインフラストラクチャになる可能性があり、発芽期間は重要な開発機会です

なぜ中国はスタブコインの開発に参加する必要があるのですか? Stablecoinsは、フィアット通貨とブロックチェーンネットワークを接続し、グローバルな金融インフラストラクチャになる可能性があります。USDTとUSDCに代表される米ドルのスタブコインが市場を支配しており、2021年の初めから総市場価値はほぼ10倍増加しました。このデジタル通貨は、7×24時間のクロスボーダートランザクション、リアルタイム和解、低コストなどの技術的な利点があります。従来の金融支払いネットワークの代替品になる可能性があります。歴史は、金融ネットワーク技術の革新が国際的な金融パターンに大きな影響を与えていることを証明しています。1970年代、Swiftネットワークは従来の電報通信に取って代わり、米国および他の国が支配する銀行間支払いシステムを構築しました。Visaなどのクレジットカードネットワークは、電子認証テクノロジーを備えたグローバルネットワーク効果を形成し、米ドルの宗派のグローバルな拡大をサポートしました。その技術的利点に基づいて米国によって設立されたグローバルな金融ネットワークは、米ドルのグローバル通貨インフラストラクチャのステータスを築いています。

現在のスタブコインは、まだ「主流の金融インフラストラクチャ」とはほど遠いものです。Bank for International Sttlements(BIS)などの機関は、資格のあるスタブコインが通貨の安定性、供給の柔軟性、コンプライアンスと信頼性の要件を満たす必要があることを指摘しました。インフラストラクチャの導入期間は、重要な開発機会です。合理的なコストで新しいインフラストラクチャの建設に参加できる場合、それは財政力の建設を助長するかもしれません。

中国には適していない5つの参加の道

中国がスタブコインの開発に参加したい場合、どのように参加すべきですか?Stablecoinsへの参加方法を議論する前に、大きな制限があり、実際の実装には適していない5つの人気のあるパスがあると信じています。

►ShoreRMB Stablecoin。国内機関によって発行され、陸上の人民元が支援された安定したコインは、現在の財務管理システムとの対立を留保します。匿名のトランザクションと分散化された集落は、監督の困難を増加させます。

►中央銀行のデジタル通貨(CBDC)に固定されたStablecoin。デジタルRMBは利息の支払いをカウントしませんが、既存のStablecoinsは費用を賄うために予備資産に依存しています。デジタルRMBが固定されている場合、発行者は市場の競争力を失うために高い料金を請求するか、Stablecoin設計の当初の意図に違反するベンチャーキャピタルの100%の準備要件から逸脱します。

►金に固定されたスタブコイン。つまり、物理的な金(「デジタルゴールドダラー」など)によってサポートされているスタブコインの発行です。金は価値が安定していますが、stable岩のアンカーとして存在します。供給の弾力性とコストのメリットは、2つの大きな問題です。金埋蔵量の総量は限られており、増分量は不足しており、経済活動の拡大ニーズを満たすことができません。市場パニック中の実行は、償還危機を引き起こす可能性があります。第二に、大規模な金埋蔵量高い機会費用と保有コスト、また、利息収入は発生しません。長期保有は、負の利息スプレッドを形成します。

►中央銀行の予備資産を固定するスタブコイン。国の外国為替準備金またはSDRによって担保された安定したコイン、それは、国の外国為替準備金を安定した負債に拘束するかもしれません。これは大きなリスクを意味します。外国為替準備金の中核機能は、為替レートの安定性と支払いのセキュリティのバランスを維持することであり、高い流動性を維持する必要があります。スタブコインの大規模な流通は、予備資産を「ロック」し、銀行の運営により、中央政府が外国準備を返済することを強制する可能性があります。中央銀行は、スタブコインの最後の保証人として受動的に機能し、潜在的な損失を負担します。

►一元化された資産トークン化(デポジットトークン)stablecoins。まず第一に、商業銀行が発行したデポジットトークンなどの低リスク資産の定着財産、魅力とポジショニングについて疑問に直面しています。Yu’ebaoなどの国内のマネーマーケットファンドは、安全で便利な金融資産に対する住民の需要を完全に満たしており、その後、漸進的価値の欠如でStablecoinsを立ち上げました。2番、商業銀行が発行した安定したコインは、中立の公的支払いネットワークになることは困難です。金融機関は、競合他社によって発行されたStablecoinsを使用したくありません。これにより、Stablecoinsのネットワーク効果が損傷します。さらに、銀行は預金を低金利の馬鹿げた埋蔵量に変換します。堆積物は絞ります、Stablecoinsを貸付に使用できない場合、銀行の収益性を低下させ、従来のビジネスモデルとの対立を減らし、内部の動機付けに欠けています。

中国がStablecoinsに参加するための実行可能な道:オフショアRMB Stablecoins

規制上の制約と市場の要求を包括的に考慮して、「オフショアRMB Stablecoin」の発行は、中国がStablecoinsの開発に参加することを優先事項とする可能性があります。その中心的なアイデアは、人民元に分類されたデジタルスタブコインを発行し、海外の管轄区域における信頼できる機関による人民元の価値を固定することですが、その運営と循環の制限は主に海外市場で発生します。オフショア人民元が埋蔵量として、流通は海外市場に限定されており、国内の資本管理システムに直接影響しません。中央銀行は、為替レート市場でのオーバーシュートを防ぐために、香港金融当局との通貨スワップなどのツールを通じてオフショア流動性を調整できます。

同時に、オフショアセンターは、国際金融センターとしての香港の制度上の利点を利用するのに役立ちます。香港には、成熟した金融インフラストラクチャ、独立した法律環境、多数の国際的なプレーヤーがあり、地元の法律と規制サンドボックスを通じてコンプライアンス運用を達成するための安定したアーキテクチャを柔軟に設計できます。要するに、「オフショアの発行とオフショア使用」により、人民元は国内の金融システムへの干渉を最小限に抑えながら、グローバルなデジタル通貨競争に参加することができます。

オフショアRMB Stablecoinsを発行している間、貿易と投資の分野で実際のアプリケーションシナリオを構築し、RMB Stablecoinsを使用するためのネットワークを作成する必要があります。。The success of the monetary network lies in the formation of network effects, and the basis of the network effect is rich use scenarios.オフショアRMBのスタブコインは、実際の経済に貢献し、貿易シナリオと投資シナリオに焦点を当て、「使用可能で分離可能」の生態学的システムを作成することから始めてください。貿易和解の分野では、国境を越えた支払いシナリオを持つチェーン所有者は、大規模な家電製品や自動車メーカーなどの特定の国境を越えた貿易ボリュームを既に持っている輸入および輸出企業、およびJD.com、Alibabaなどを含む国境を越えた貿易を運営するプラットフォーム企業など、財務投資を含む国境を越えたプラットフォーム企業などのプラットフォーム企業を含む、スタブレコインを発行することを奨励することができます。製品。中国の金融機関は、オフショア市場でStablecoin債券、貿易資金調達ノートなどを発行し、国際的な投資家が参加するための閾値を下げることが奨励されています。

The “Tao” and “Technique” of RMB internationalization: You cannot lose the roots and chase the end

Stablecoins are just the “art” to promote the internationalization of the RMB. RMBが広く信頼されている国際通貨になることができるかどうかは、基本的に「TAO」、つまりRMBの「法律アンカー」と「機能アンカー」に依存します。国際社会が、RMBに堅実なソブリンクレジットがあり、予想される政策環境があると信じている場合にのみ、RMBはRMBの「法的アンカー」である広く受け入れられている国際通貨になるための基盤を持つことができます。 RMBが資産、スムーズな市場の流れ、および完全なリスク管理ツールに宗派されている場合にのみ、国際的な投資家は、人民元の「機能的なアンカー」である人民元を保持して使用することを意思があります。

Stablecoinsに参加するための道では、技術革新を着実に促進して、お金を失い、終わりを追求するのを防ぐ必要があります。。Technological innovations such as stablecoins need to serve core goals and be wary of the risk of putting the cart before the horse.技術的手段は重要ですが、投資家や政府が人民元に意欲を持っていることは、中国の経済的基礎、金融システムの安定性、国際的な政治的信頼など、より多くのマクロ要因に依存しています。システムと市場の構築を補完する国家財務戦略の全体的な枠組みの下で、人民元のスタブコインを促進するなどの措置を講じることを検討することができます。Only with the combination of strategic design and favorable opportunities can the internationalization of the RMB move forward steadily.