Autor: Danny; Quelle: x, @Agintender

Boros erstellt einen kapitaleffizienten Markt für Onkain-Derivate für ständige Vertragsfinanzierungsraten.Durch die „Tokenisierung“ der Kapitalzinsen des Austauschs außerhalb des Ketten in handelbare „Renditeinheiten“, Yus „, wurde ein Markt, der dem Zinsswaps (IRS) in traditionellen Finanzen funktional ähnlich ist, im Wesentlichen gebaut – eine Handelskategorie, die für Maosan Wang Durian Fruit -Landwirte“ wetten „.

Die Vereinbarung bietet Händlern nicht nur neue Instrumente zum Absicheren und Spekulationen über Kapitalzinsschwankungen, sondern bietet auch eine kritische Risikomanagementinfrastruktur für Protokolle für Delta -Neutralstrategien wie Ethena, die auf den Kapitalzins beruhen.

Kurzfristig, desto besser entwickelt sich die Bessere, desto größer ist das Handelsvolumen von Boros.

1. Der Anstieg der Zinsivate auf Kettenzins

1.1 Perpetual Contract Fund Zinssatz: Eine krypto-native Zinsbank

Ein ewiger Vertrag unterscheidet sich von einem traditionellen Futures -Vertrag und hat kein Ablaufdatum.Um seinen Preis am Spotpreis des zugrunde liegenden Vermögenswerts verankert zu halten, wurde ein Kernmechanismus des Kapitalgebührsatzes eingeführt.Die Finanzierungsraten sind die Gebühren für den regulären Austausch zwischen langen und kurzen Positionen.

Seine wirtschaftliche Bedeutung liegt darin, dass der Kapitalzins nicht nur die Marktstimmung und die Nutzung der Nachfrage widerspiegelt, sondern auch die Differenz der Kapitalkosten zwischen der Grundwährung und der konfessionellen Währung widerspiegelt.Positive Raten (lange Lohn -Shorts) weisen normalerweise auf eine starke bullische Stimmung auf dem Markt oder eine starke Hebelnachfrage hin.Negative Preise (kurze Lohnwäsche) sind das Gegenteil.Der ständige Vertragsmarkt verarbeitet täglich Hunderte von Milliarden Dollar an Transaktionsvolumen, sodass der Kapitalzins eine enorme Quelle für Renditen und Risiken macht, die zuvor nicht direkt gehandelt werden konnten, wodurch ein breiter Marktraum für die um sie herum gebauten Derivateabkommen geschaffen wurde.

1,2 Ähnlichkeiten und Ähnlichkeiten mit dem traditionellen Zinsswap (IRS)

Der Zins -Swap (IRS) ist ein Derivatvertrag, bei dem beide Parteien einverstanden sind, eine Reihe von Zinszahlungsströmen auszutauschen, die auf einem nominalen Auftraggeber für einen bestimmten Zeitraum basieren, normalerweise zahlt eine Partei einen festen Zinssatz und die andere Partei zahlt einen schwimmenden Zinssatz.Der weltweite Markt für Zinsswap -Swap ist enorm, wobei die tägliche Freigabe von mehr als 1,2 Billionen US -Dollar liegt.

Das BOROS-Protokoll implementiert ein funktionell ähnliches schwimmendes Protokoll mit festem Wechsel.Benutzer können einen festen Zinssatz (d. H. Einen impliziten annualisierten Rendite) im Austausch gegen einen schwimmenden Zinssatz (d. H. Einen grundlegenden annualisierten Rendite aus einem zentralen Austausch) zahlen und umgekehrt.

Es gibt jedoch wichtige Unterschiede zwischen den beiden:

-

Grundzins: Traditionelle IRs verwenden normalerweise Benchmark -Zinssätze wie SoFR oder ESTR.Boros verwendet ewige Vertragsfinanzierungsraten.

-

Infrastruktur: Traditionell IRS ist ein OTC-Markt für Over-the-Counter-Handel (OTC), der in der Regel von Banken vermittelt und zunehmend von zentralen Gegenparteien (CCPs) gelöscht wird.Boros baut ein Bestellbuch in der Kette.

-

Gegnerrisiko: In der traditionellen Finanzierung ist das Gegenparteirisiko ein wichtiges Problem, das durch rechtliche Vereinbarungen und Sicherheiten gemindert wird.In Boros werden das Gegenparteirisiken algorithmisch durch ein Kettenhypotheken-, Margen- und Liquidationssystem verwaltet.

1.3 Boros Einführung: Pendle tritt ein, um den Einkommenshandel mit Nebel zu bringen

Boros erweiterte den „Gewinnhandel“ auf „Finanzierungsrate“ und führte Margin- und Hebelmechanismen ein.

Seit vielen Jahren können Händler den Kapitalzins als Transaktionskosten oder Einkommensquelle passiv tragen und können ihn nicht als unabhängigen Risikofaktor eintauschen.Die Absicherungsoperationen sind indirekt und ineffizient. Boros hat zum ersten Mal direkte Transaktionen zum Kapitalzinsrisiko durch die Bereitstellung eines direkten, kapitaleffizienten Tools (YU) und eines Handelsveranstalters (On-Chain Order Book) durchgeführt.Dies ähnelt der Geburt des Credit Auszugs -Swaps (CDS) in der Finanzhistorie, wodurch Banken Kreditrisiken von zugrunde liegenden Kredite für Transaktionen getrennt werden können.Boros tut dasselbe für das Finanzierungsrate der Crypto World.

Das zentralste und leistungsstärkste Anwendungsszenario in dieser Phase besteht darin, Absicherungsinstrumente auf institutioneller Ebene für Delta-neutrale Strategien wie Ethena bereitzustellen, die Milliarden von Dollar an Vermögenswerten verwalten.Ob Ethena ein stabiles Festeinkommen für seine Stablecoin -USDE erzielen kann, kann teilweise von der Fähigkeit abhängen, Kapitalzinsrisiken für Boros abzusichern.

1.4 Eine Analogie: Maosan King Durian Futures Market

Um die Kernphilosophie von Boros besser zu verstehen, können wir sie mit einem hypothetischen „Maoshanwang Durian Futures -Markt“ vergleichen.

Stellen Sie sich vor, es gibt einen Maoshanwang -Durian -Baum.Dieser Baum repräsentiert einen Grundvermögen, der wie der ewige Vertragsmarkt für Binance Gewinne erzielt.

-

Zukünftige Durian Harvest: Wie viele Durianer werden in Zukunft produziert und ihre Qualität ist ungewiss. Diese unsichere zukünftige Ernte ist wie die zukünftige Generation des ewigen VertragsmarktesFinanzierungsrate.Manchmal ist die Ernte gut (der Kapitalsatz ist positiv und hoch) und manchmal ist die Ernte unterschiedlich (der Kapitalzins ist negativ).

-

Durian Futures -Vertrag: Obstbauern und Obstverkäufer hoffen, die zukünftigen Durianpreise im Voraus einzuschließen, um die Unsicherheit der Ernte abzusichern.Deshalb haben sie einen Markt erstellt, der sich auf den Vertrag für „Durian zu einem bestimmten Datum in Zukunft“ spezialisiert hat.Dieser Vertrag entspricht der Boros -VereinbarungEinkommenseinheit (Yu).

-

Preise im Futures -Markt: In diesem Markt haben Durian Futures Contracts einen Preis, der durch Gebote zwischen Käufern und Verkäufern geboten wird.Dieser Preis spiegelt die kollektiven Erwartungen des Marktes an zukünftige Durian -Ernte wider.Dieser Preis ist in BorosImplizite annualisierte Rendite (implizite APR).

-

Tatsächlicher Erntewert: Wenn der Durian reif und ausgewählt ist, wird sein tatsächlicher Wert auf dem Spotmarkt festgelegt. Dieser ultimative, echte Wert ist derZugrunde liegender Apr.

In dieser Analogie spielt das Boros -Abkommen die Rolle dieses Durian -Futures -Marktes.Es handelt nicht mit dem Durian -Baum selbst (d. H. Nicht BTC oder ETH -Spot), sondern bietet den Menschen eine Plattform, um die Erwartungen der „Früchte“ (Fondsrate) spezifisch zu handeln, die von diesem „Baum“ (Perpetual Contract Market) erzeugt werden.Händler können die Erwartungen an zukünftige Kapitalzinsen an Boros kaufen und verkaufen, ebenso wie Obsthändler die Erwartungen an zukünftige Durian -Ernte kaufen und verkaufen, wodurch Spekulationen oder Absicherungen erzielt werden.

2. Architektur eingehende Analyse: Der Betriebsmechanismus des Boros-Protokolls

In diesem Kapitel wird die technischen Komponenten von Boros detailliert abgebaut und erläutert, wie ein abstrakter Ablaufketten in ein Finanzinstrument umwandelt, das auf Kette gehandelt werden kann.

2.1 Tokenisierung des Einkommens außerhalb des Ketten

Boros stützt sich auf Oracles, um Echtzeit-Fondsrate-Daten aus Datenquellen wie Binance/Hyperliquidi zu importieren. Dies ist ein zentraler Schlüsselknoten und ein potenzieller Manipulationsvektor, und das Protokoll befasst sich mit diesem Problem durch bestimmte Risikoparameter.

Das geniale Design von Boros besteht darin, dass Benutzer Veränderungen oder Spreads zwischen den Markterwartungen und den tatsächlichen Tarifen und nicht der Zinssätze selbst handeln.Dies verwandelt es in einen leistungsstarken Prognosemarkt.

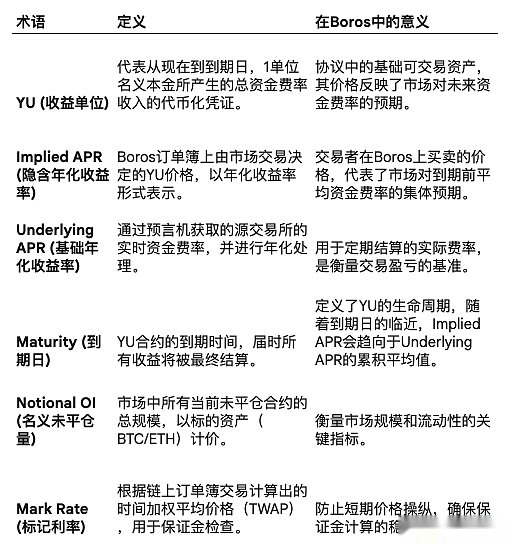

2.2 Einkommenseinheit (YU): Basic -Handelsinstrument

Rendite Unit (YU) ist das grundlegende Handelsinstrument in Boros, das das Gesamtkapitalzinserträge darstellt, das von einem nominalen Auftraggeber (z. B. 1 BTC oder 1 ETH) vom aktuellen bis zum Ablaufdatum des Vertrags generiert werden kann.

Konzeptionell ähnelt Boros ‚Yu den Gewinntoken (YTs) von Pendle V2, da beide den tokenisierten zukünftigen Gewinnstrom repräsentieren.Im Gegensatz zu V2 hat Boros jedoch kein entsprechendes Haupttoken (PT), das es zu einem reinen Handel mit Rückgabedirektion macht.Mit dem Handel mit Yu können Benutzer die Volatilität der Kapitalzinsen spekulieren oder absichern, ohne direkte Preisrisiken für die zugrunde liegenden Vermögenswerte (z. B. BTC oder ETH) einzugehen.

2.3 Rate Dualität: Implizite APR und grundlegender APR dekonstruieren

Die Kerndynamik von Boros -Transaktionen ergibt sich aus der Wechselwirkung zwischen zwei Raten:

-

Implizite annualisierte Rendite (implizite APR): Dies ist der Yu -Preis, der durch Markttransaktionen im Boros -Orderbuch bestimmt wird und die kollektiven Erwartungen des Marktes an den durchschnittlichen Kapitalzins vor der Reife darstellt.Händler sind tatsächlich lang oder verknüpfen diesen impliziten Zinssatz.

-

Zugrunde liegender Apr: Dies ist der annualisierte Echtzeit-Finanzierungsrate, der vom Oracle von der Quellaustausch erhalten wird.Es ist die Grundlage für die regelmäßige Abwicklung von Positionen.

Die Rentabilität einer Position hängt von der Differenz zwischen dem zugrunde liegenden APR bei der Siedlung und dem impliziten APR zum Zeitpunkt der Einreise durch Händler ab (in einfachen Worten: Sie wetten auf implizite APR):

Mach lange dich: Wenn zugrunde liegende APR & gt; Implizit APR, dann profitabel.

Leerverkauf Yu: Wenn zugrunde liegende April & lt; Implizit APR, dann profitabel.

2.4 Transaktionsinfrastruktur: On-Chain-Auftragsbuch- und Siedlungsmotor

Boros verwendet ein vollgewogenes öffentliches Orderbuch für Peer-to-Peer-Transaktionen bei Yu. Dieses Design bietet Transparenz, stellt jedoch auch Herausforderungen im Zusammenhang mit Gaskosten und potenziellen Sprungstart-Angeboten vor.Gleichzeitig verfügt die Vereinbarung auch über einen automatischen Market Maker (AMM), der grundlegende Liquidität bereitstellt.

Der Abwicklungsprozess (auch als Rebase bekannt) wird regelmäßig gemäß dem Finanzierungszyklus des Quellaustauschs durchgeführt (z. B. ist Binance alle 8 Stunden).Bei jeder Siedlung berechnet das System Gewinn und Verlust (d. H. Die Differenz zwischen dem zugrunde liegenden APR und implizierten APR) und stellt den Sicherheitsbilanz des Benutzers direkt an.

Das Vorhandensein dieses periodischen Siedlungsmechanismus und der Arbitrage -Gelegenheit stellt sicher, dass der implizite APR naturgemäß zum kumulativen Durchschnitt des zugrunde liegenden APR konvergiert wird.Dies liegt daran, dass je kürzer die verbleibende Zeit ist, desto weniger Unsicherheit der zukünftigen Zinssätze sein wird.

2.5 Kapitalmanagement: Cross-Margin- und Clearing-System

BOROS unterstützt den gehebten Handel (die anfängliche Obergrenze beträgt 1,2 -mal, kann jedoch einen höheren Hebelwirkung durch Design unterstützen) und bietet unabhängige und Kreuzmarg -Kontomodelle.Sein Margensystem soll die Kapitaleffizienz erreichen und die Sicherheitsanforderungen mit den erwarteten Zahlungsrisiken (d. H. Spread -Schwankungen) entsprechen, anstatt an die volle nominale Exposition gebunden zu werden.

Bei Margenprüfungen wird der Positionswert durch Markate ermittelt, ein zeitgewichtiger Durchschnittspreis (TWAP), der aus On-Chain-Auftragsbuchtransaktionen abgeleitet wird.Dies ist ein wichtiger Abwehrmechanismus gegen kurzfristige Preismanipulation.Wenn die Margenniveau des Kontos unter der Anforderung an die Wartungsmarge liegt, wird das Konto vor der Liquidation konfrontiert, um zu verhindern, dass Forderungsschulden ansammeln.

Boros ‚Architektur schafft ein Ökosystem, das selbstreferenziell ist, aber von außen verankert wird.Der Transaktionspreis (implizit APR) wird von den Teilnehmern im Boros -Orderbuch endogen bestimmt.Der Wert und der Gewinn und der Verlust des Systems werden jedoch letztendlich auf der Grundlage einer exogenen, objektiven (Orakel-) Datenquelle festgelegt.Diese binäre Struktur interner Preisgestaltung und externer Verankerung ist der Kernmotor des Protokolls. Der 8-Stunden-Siedlungsmechanismus spielt die Rolle der „Reality-Tests“ und erzwingt spekulative Preise, um sich mit den tatsächlichen Gebühren außerhalb der Kette zu versöhnen.

3. Anwendungs- und Markttrends

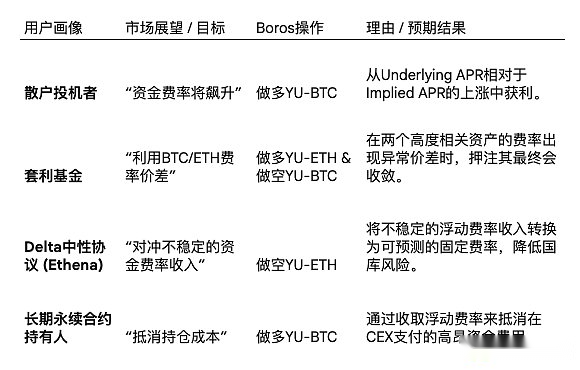

3.1 Boros Handelsstrategie Framework 3.1 Boros Handelsstrategie -Framework

Zusätzlich zu den Strategien in der obigen Tabelle können Händler auch die zyklischen Regeln der Kapitalraten (z. B. niedrige Wochenendpreise) verwendenZyklischer Handel, oder wenn die Rate vom historischen Durchschnitt abweichtMittlerer Regressionshandel.Darüber hinaus treten vor wichtigen Marktereignissen (z. B. regulatorische Entscheidungen) auf,Ereignisgesteuerte TransaktionenEs ist auch eine gemeinsame Strategie.

3.2 Institutional Nutz

Vereinbarungen wie Ethena schaffen Vorteile für seine Stablecoins (USDE), indem sie Spot ETH/BTC abhalten und die gleichwertige ewige Vertragsposition verknüpfen. Die Haupteinnahmequelle ist die Rate der als kurzen Inhaber. Dieser Teil der Einnahmen ist jedoch äußerst instabil.Sobald der Kapitalzins negativ wird, wird Ethena erhebliche Verluste konfrontiert.

Boros bietet eine Lösung dafür.Durch das Abkurzieren von Yu auf Boros kann Ethena für (instabile) schwimmende APR zahlen, während sie (vorhersehbar) festgelegt implizite APR aufgeladen werden.Dies umwandelt seine instabile Einnahmequelle effektiv in feste, vorhersehbare Einnahmen um, sodass es den Risiken des Finanzministeriums reduzieren und ihren Nutzern sogar feste Einkommensprodukte zur Verfügung stellen kann.Diese Absicherungsfähigkeit ist für jedes Unternehmen, das „Spot-Futures-Arbitrage“ oder Basistransaktionen ausführt, von entscheidender Bedeutung, einschließlich Bergarbeitern, Verkleinerungs- und Arbitrage-Fonds, sodass sie Kosten oder Einnahmen einschränken und die Betriebsstabilität verbessern können.

3.3 Bewertung der Ansprüche der Kapitaleffizienz

Boros behauptet, eine extrem hohe Kapitaleffizienz zu gewährleisten, sodass Benutzer große nominale Positionen mit einer geringen Anzahl von Sicherheiten absichern können (bis zu 1.000 Mal, wie in der offiziellen Werbung erwähnt).Diese Effizienz ergibt sich aus seinem Randmodell.In Boros wird die Marge basierend auf potenziellen Schwankungen der Zinszahlungen berechnet und nicht auf dem vollständigen Nominalwert der zugrunde liegenden Position.

Die theoretisch 1000 -fache Effizienz ist jedoch eine extreme Marketing -Zahl.Die tatsächliche Verleihungsquote und die Kapitaleffizienz sind durch die Vertragsrisikoparameter, die Margenanforderungen und die anfänglichen Hebelkappen ausschließlich eingeschränkt (z. B. das 1,2 -fache der Anfangsphase des Online -Starts).Die wahre Kapitaleffizienz ist dynamisch und hängt von der Marktvolatilität ab.

4. Denken

Die Entstehung von Boros schafft ein „Meta -Spiel“ und neu auf dem bestehenden ständigen Vertragsmarkt. Es ermöglicht Händlern nicht nur, über Vermögenspreise zu spekulieren, sondern auch dem Verhalten und der Stimmung anderer Händler auf dem zugrunde liegenden Markt für ewige Vertragsmarkt – Kapitalzinsen entgegenzuwirken.

Weil der Kapitalgebührsatz das direkte Ergebnis des unausgewogenen Spiels der langen und kurzen Positionen auf CEX ist.Der Handel mit Yu gegen Boros ist also tatsächlich eine Hebelwette auf die Positionen und das Gefühl von Händlern in Märkten wie Binance oder Hyperliquid.Ein Händler, der lange in Yu ist, ist im Wesentlichen der Hebel, der lange Nachfrage auf Binance steigt/zurückgeht.Dies führt zu einer neuen Dimension von Komplexität und Chancen, wodurch die Marktstruktur und die Händlerpsychologie selbst in ein direkt handelbares Vermögenswert verwandelt.

Interessanterweise kann die Existenz eines soliden Marktes für die Absicherung des Kapitals die Volatilität, auf die er angewiesen ist, wiederum unterdrücken.Extreme Kapitalraten werden häufig durch überfüllte einseitige Transaktionen verursacht.Große Teilnehmer wagen es oft, ihre Positionen aufgrund ihrer hohen Haltekosten (Kapitalzinsen) nicht zu erhöhen.Mit Boros kann ein großer Händler jetzt lange auf CEX (was positive Zinsen erhöht) nutzen, während Boros Yu lange Zeit tut, um diese Kosten abzusichern.Dies reduziert den negativen Anreiz, an überfüllten Transaktionen teilzunehmen.Wenn sich die Boros -Liquidität vertieft, kann sie eine stabile Rolle wie den reifen IRS -Markt für traditionelle Finanzierungsstabilisierungsraten, die Komprimierung der extremen Peaks und Täler der Kapitalraten oder die Druckvergabe -Transaktionen zum anderen Extrem spielen?