Quelle: Glassnode; Zusammengestellt von: Bitchain Vision

Kernpunkte dieses Artikels:

-

Bitcoin ist unter die STH-Kostenbasis (Short Term Holder) und den STD-Bereich (Standardabweichung) von -1 gefallen, was Druck auf kurzfristige Käufer ausübt. Der Bereich von 95.000 bis 97.000 US-Dollar dient nun als wichtiges Widerstandsniveau, und wenn es gelingt, es zurückzuerobern, wäre dies ein erster Schritt in der Erholung der Marktstruktur.

-

Die Spot-Nachfrage bleibt schwach, da die US-Spot-ETF-Zuflüsse stark negativ sind und die TradFi-Vermögensallokatoren keine Käufe tätigen.

-

Der spekulative Leverage nimmt weiter ab, was sich in einem geringeren offenen Futures-Interesse bei den Top-500-Vermögenswerten und einem Rückgang der Finanzierungszinsen auf zyklische Tiefststände widerspiegelt.

-

Die Optionsmärkte haben das Risiko deutlich neu bewertet, wobei die implizite Volatilität über die Laufzeit hinweg zunimmt und die Schiefe niedrig bleibt, da Händler hohe Prämien für den Schutz vor Abwärtsrisiken zahlen.

-

Put-gesteuerte Ströme und Nachfrage bei wichtigen Strikes (z. B. 90.000) haben defensive Positionierungsstrategien gestärkt, wobei Händler aggressiver absichern, anstatt das Aufwärtsrisiko zu erhöhen.

-

DVOL hat sich auf Monatshöchststände erholt, was eine umfassende Neubewertung von Risiken wie Volatilität, Schiefe und Flussindikatoren mit sich bringt und die Erwartung eines kurzfristigen Anstiegs der Volatilität signalisiert.

Bitcoin brach aus seiner vorherigen Konsolidierungsspanne aus, fiel unter 97.000 US-Dollar und erreichte einen Höchststand von 89.000 US-Dollar und erreichte damit ein neues lokales Tief, das seine Gewinne seit Jahresbeginn in den negativen Bereich verwandelte.Dieser tiefere Rückgang setzt den leichten Abwärtstrend fort, den wir letzte Woche hervorgehoben haben, und wirft Fragen über die mögliche Rückkehr der strukturellen Unterstützung auf. In dieser AusgabeWir werden On-Chain-Preismodelle und kurzfristige Verlustrealisierungen der Inhaber nutzen, um die Reaktion des Marktes auf diesen Rückgang zu beurteilen.Anschließend analysieren wir Optionen, ETF-Ströme und Futures-Positionierung, um zu beurteilen, wie sich Spekulanten an diese neue Schwächewelle anpassen.

Einblicke in die Kette

Durchbrechen Sie die untere Spur

Ein Durchbruch unter 97.000 US-Dollar, dem unteren Ende der „Swing Range“ der letzten Woche, signalisiert das Risiko eines tieferen Pullbacks.Der Preis stürzte dann auf 89.000 US-Dollar ab und bildete ein neues lokales Tief unter der Standardabweichung von -1 (rund 95.400 US-Dollar) im Vergleich zur kurzfristigen Haltekostenbasis (derzeit nahe bei 109.500 US-Dollar).

Dieser Rückgang bestätigt diesFast alle Anlegergruppen haben in letzter Zeit Verluste erlitten, eine Struktur, die in der Vergangenheit Panikverkäufe auslöste und die Marktdynamik schwächt, deren Erholung Zeit braucht.Kurzfristig könnte die Spanne von 95.000 bis 97.000 US-Dollar einen lokalen Widerstand darstellen. Wenn sich der Preis in diesem Bereich wieder festsetzen kann, deutet dies darauf hin, dass der Markt allmählich wieder ins Gleichgewicht kommt.

Der Panikverkauf erreicht seinen Höhepunkt

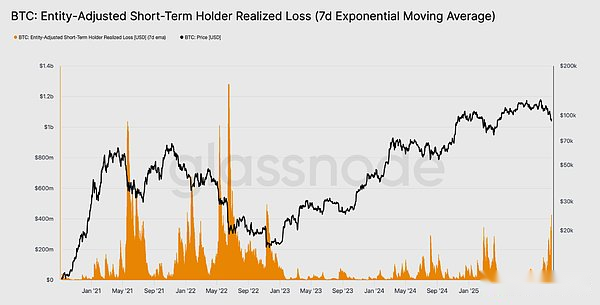

Aus Sicht des Anlegerverhaltens ist dieser Einbruch das dritte Mal seit Anfang 2024, dass der Währungspreis unter die Untergrenze des Kostenbasismodells des kurzfristigen Inhabers fällt. Allerdings ist die Panik unter den Top-Einkäufern dieses Mal deutlich höher.Der gleitende 7-Tage-Durchschnitt der realisierten Verluste von STH ist auf 523 Millionen US-Dollar pro Tag gestiegen, den höchsten Stand seit dem FTX-Crash.

Eine solche hohe Verlustrealisierung unterstreicht die schwerere Top-Struktur, die sich zwischen 106.000 und 118.000 US-Dollar gebildet hat und die weitaus dichter ist als die Spitzen früherer Zyklen. Dies bedeutet, dass entweder eine stärkere Nachfrage erforderlich ist, um den BTC-Ausverkauf aufzufangen, oder dass der Markt eine längere und tiefere Akkumulationsphase durchlaufen muss, bevor er zum Gleichgewicht zurückkehren kann.

Testen Sie proaktive Anforderungen

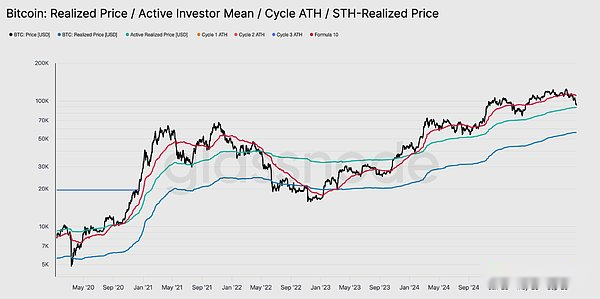

Betrachtet man die Bewertungsmodelle erneut, so hat der Markt nun Neuland betreten, wobei das spekulative Interesse in dieser milden Bärenmarktphase deutlich zugenommen hat.Der erste große Verteidigungsbereich liegt beim realisierten Preis aktiver Anleger, der derzeit bei etwa 88.600 US-Dollar liegt.Bitcoin wird etwa auf diesem Preisniveau gehandelt, was der Kostenbasis nicht ruhender Inhaber entspricht, die in den letzten Monaten aktiv gehandelt haben, was es zu einer potenziellen mittelfristigen Handelsspanne macht.

Sollten die Preise jedoch deutlich unter das Modell fallen, wäre es das erste Mal in diesem Zyklus, dass die Preise unter die Kostenbasis aktiver Anleger fallen, ein klares Anzeichen dafür, dass der Markt von einer rückläufigen Dynamik dominiert wird.

Eine andere Form des Rückzugs

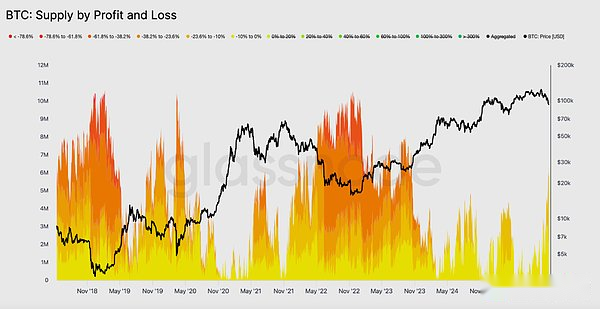

Obwohl die Bitcoin-Preise unter die Hauptuntergrenze des Basismodells der kurzfristigen Haltekosten fielen, erreichten Größe und Ausmaß der von den Anlegern erlittenen Verluste bei weitem nicht die Extreme, die während des Bärenmarkts 2022–2023 beobachtet wurden.Die folgende Grafik zeigt alle Kryptowährungen, die sich derzeit im Minus befinden, gruppiert nach der Tiefe ihrer nicht realisierten Retracements. Derzeit liegen rund 6,3 Millionen Bitcoins im Minus, die meisten verlieren zwischen -10 % und -23,6 %.

Diese Verteilung ähnelt eher dem kurzlebigen Bereichsmarkt im ersten Quartal 2022 als einer tiefen Kapitulationsphase.

Daher kann die Preisspanne zwischen dem tatsächlichen Preis aktiver Anleger (88.600 USD) und dem realen Marktdurchschnitt (82.000 USD) als Trennlinie verwendet werden, um ein mildes Bärenmarktstadium von einer vollständigen Bärenmarktstruktur ähnlich 2022–2023 zu unterscheiden.

Einblicke außerhalb der Kette

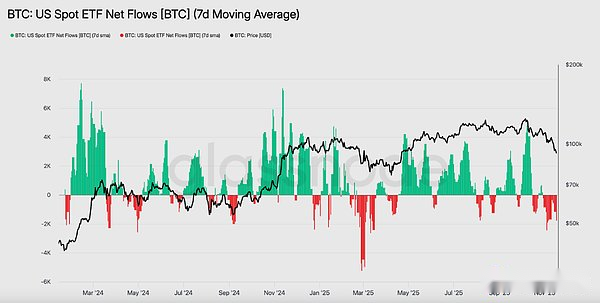

Mangelnde Nachfrage nach ETFs

Die US-Spot-ETF-Flüsse spiegeln weiterhin einen deutlichen Mangel an Nachfrage wider, wobei der 7-Tage-Durchschnitt in den letzten Wochen weiterhin negativ war.Die anhaltenden Abflüsse signalisieren eine Zurückhaltung der traditionellen Allokatoren von Finanzanlagen, ihre Bestände im aktuellen Abschwung aufzustocken, eine deutliche Abkehr von den starken Zuflussmustern, die frühere Marktgewinne untermauert haben.Die anhaltende Schwäche deutet darauf hin, dass sich die Nachfrage nach nicht-diskretionären Investitionen erheblich abgekühlt hat, und verdeutlicht den Mangel an neuen Käufen von einer der größten marginalen Käufergruppen des Marktes, was die insgesamt eingeschränkte Nachfragesituation weiter verstärkt.Der Mangel an anhaltenden ETF-Zuflüssen deutet darauf hin, dass sich eine wichtige Nachfragesäule noch nicht erholt hat, was dazu führt, dass es in diesem Zyklus an wichtigen Nachfragequellen auf dem Markt mangelt.

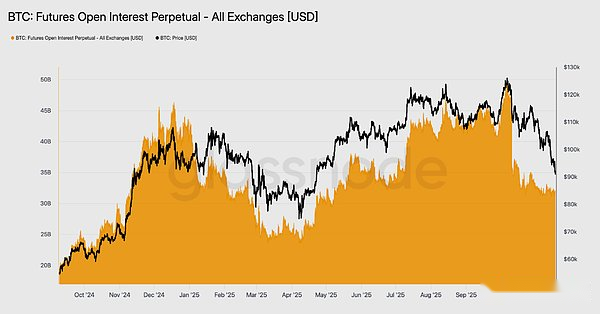

Keine Anzeichen von Gefahr

Das offene Interesse an Futures tendierte diese Woche weiter nach unten und fiel parallel zu den Preisen, was auf einen anhaltenden Rückgang der spekulativen Aktivität hindeutet.Anstatt den Rückgang auszunutzen, liquidierten Händler systematisch ihre Positionen, was dazu führte, dass die Positionen am Derivatemarkt deutlich niedriger waren als bei früheren Rückgängen. Dieser Mangel an Hebelausweitung unterstreicht die vorsichtige Haltung der Marktteilnehmer und steht im Einklang mit dem allgemeinen Trend einer schwächeren Nachfrage seitens risikofreudiger Gruppen.

Der anhaltende Rückgang der Futures-Positionierung verdeutlicht die anhaltende Zurückhaltung des Marktes bei der Bereitstellung von Kapital und verschärft den Mangel an Vertrauen in die aktuellen Preisbewegungen weiter.

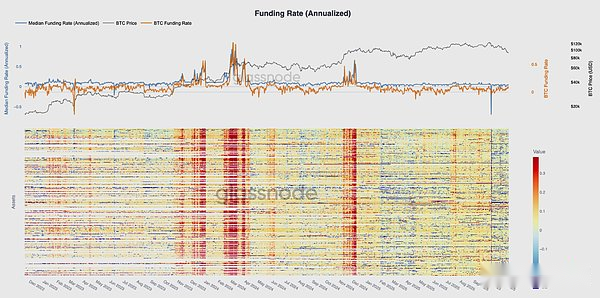

Die Finanzierungszinsen befinden sich auf zyklischen Tiefstständen

Die Derivatemärkte signalisieren einen deutlichen Rückgang der spekulativen Positionierung, da das offene Interesse an Futures weiter zurückgeht.Händler schließen Positionen, anstatt bei Einbrüchen zu kaufen, was dazu führt, dass der Hebel des offenen Interesses deutlich geringer ist als während des vorherigen Rückgangs.

Diese Dynamik spiegelt sich auch im Finanzierungsmarkt wider, wo sich die Zinssätze für die Top-500-Assets deutlich in neutrale oder sogar negative Bereiche verschoben haben.Was zuvor ein positiver Prämientrend war, hat sich nun ins Negative gewandelt, was auf eine allgemeine Abkühlung der Nachfrage nach gehebelten Long-Positionen und die Verlagerung des Marktes hin zu defensiveren Strategien hindeutet.

Die Kombination aus sinkendem Open Interest und negativer Finanzierung bestätigt, dass spekulative Leverage systematisch vom Markt entfernt wird, was die Risikoaversion verstärkt.

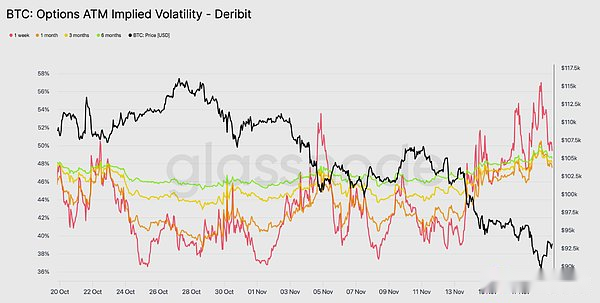

Die implizite Volatilität steigt stark an

Optionsmärkte sind oft die ersten, die das Risiko neu bewerten, und zwar schnell, nachdem Bitcoin kurzzeitig unter 90.000 US-Dollar gefallen war.Die implizite Volatilität stieg über alle Laufzeiten hinweg stark an, wobei Front-Month-Optionen die stärkste Reaktion zeigten. Die Grafik zeigt einen deutlichen Anstieg der Volatilität kurzfristiger Optionen mit weit verbreiteten Neubewertungen entlang der Optionskurve.

Dieses Wachstum spiegelt zwei Treiber wider. Erstens besteht ein erhöhter Bedarf an Abwärtsschutz, da sich Händler auf die Möglichkeit eines tieferen Rückgangs vorbereiten.Zweitens die Reaktion des Short-Gamma-Trading-Desks.Viele Händler mussten Short-Optionen zurückkaufen und ihre Positionen erhöhen, was die implizite Volatilität des Vormonats automatisch in die Höhe trieb.

Die implizite Volatilität liegt nun nahe an dem Niveau, das während des Liquidationsereignisses vom 11. Oktober beobachtet wurde, was darauf hindeutet, dass Händler die kurzfristigen Risiken schnell neu bewertet haben.

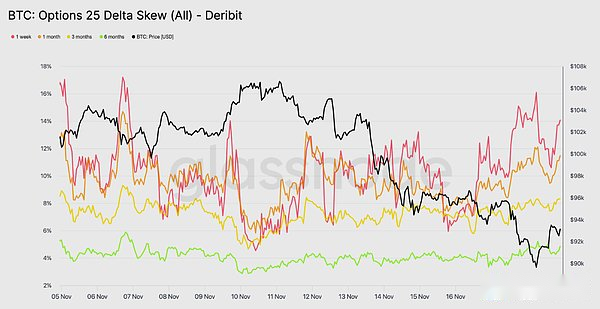

Diese Voreingenommenheit bestätigt die Bedenken

Beim Übergang von der impliziten Volatilität zur Schiefe sendet der Optionsmarkt die gleiche Botschaft.Die 25-Delta-Skewness bleibt über alle Laufzeiten hinweg negativ, wobei sich die einwöchige Skewness einem extrem rückläufigen Niveau nähert. Die einwöchige Put-Prämie liegt bei etwa 14 %, was darauf hindeutet, dass Händler bereit sind, unabhängig von den Spotpreisen mehr für die Absicherung gegen Verluste zu zahlen.

Dieses Verhalten führt zu einer sich selbst erfüllenden Prophezeiung.Wenn Händler diese Puts kaufen, haben Händler oft eine Short-Position. Um dieses Risiko abzusichern, verkaufen sie Futures oder unbefristete Verträge.Dieses Verkaufsverhalten erhöht den Marktdruck und kann die Schwäche verstärken, die Händler zu vermeiden versuchen.

Die Zinsstrukturkurve für Anleihen mit längeren Laufzeiten weist ebenfalls eine rückläufige Tendenz auf, jedoch in geringerem Maße.Die Renditekurve für Anleihen mit sechs Monaten Laufzeit liegt bei knapp 5 %, was darauf hindeutet, dass sich die Bedenken des Marktes hauptsächlich auf kurzfristige Anleihen und nicht auf den gesamten Laufzeitbereich konzentrieren.

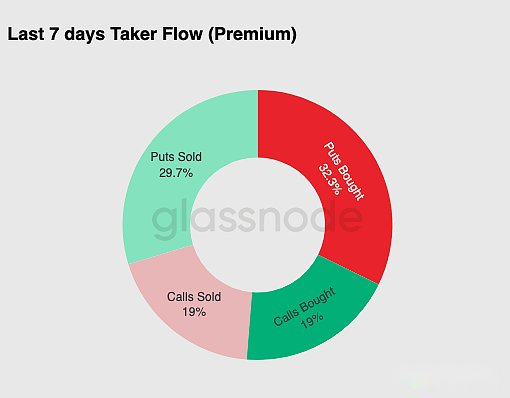

Die Notwendigkeit eines Abwärtsschutzes

Von Marktabweichungen bis hin zur tatsächlichen Handelsaktivität hat der Handelsfluss in den letzten sieben Tagen das gleiche Muster bestätigt. Händler kauften große Mengen an Put-Prämien und übertrafen damit die Nachfrage nach Call-Optionen bei weitem.Dies steht im Einklang mit dem Absicherungsverhalten und spiegelt die Präferenz der Händler wider, sich vor weiteren Marktrückgängen zu schützen, anstatt auf einen Anstieg zu wetten.

Der Einbruch der Call-Options-Handelsaktivität ist ein weiterer Beweis dafür, dass Händler gegen Ende des Jahres kein nennenswertes Engagement aufbauen.Sowohl das Call-Kauf- als auch das Verkaufsvolumen sind im Vergleich zum Put-Flow niedrig geblieben, was die Annahme stützt, dass Vorsicht und nicht Spekulation die Positionierungsbewegungen vorantreibt.

Insgesamt deutet diese Kombination darauf hin, dass der Markt sich auf Volatilität einstellt und Absicherung dem Eingehen von Risiken vorzieht.

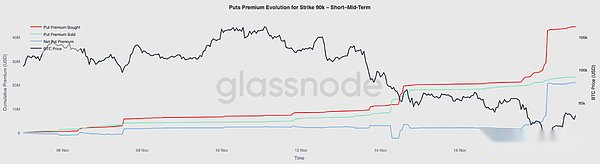

90.000 Ausübungspreis-Optionsprämie

Wenn wir uns die allgemeinen Daten zum Kapitalfluss ansehen, zeigt die Put-Prämie zum Ausübungspreis von 90.000, dass sich die Schutznachfrage beschleunigt, wenn die Preise schwächer werden.Die Netto-Put-Prämie für diesen Strike blieb in den letzten zwei Wochen relativ ausgeglichen, bis Bitcoin unter die 93.000-Dollar-Marke fiel.Sobald dieses Niveau unterschritten wurde, verstärkten die Händler den Verkauf dieser Puts, was dazu führte, dass die Optionsprämien zum Ausübungspreis von 90.000 deutlich anstiegen.

Dieses Verhalten deutet darauf hin, dass Händler bereit sind, immer höhere Preise für den Schutz vor Abwärtsrisiken zu zahlen, wenn der Spotdruck zunimmt.Der Schritt fällt auch mit einem früheren Anstieg der kurzfristigen impliziten Volatilität zusammen, da eine konzentrierte Nachfrage bei wichtigen Strikes typischerweise die Preise für Curve-Front-Monats-Kontrakte in die Höhe treibt.

Die starke Neubewertung des 90.000-Dollar-Kurses macht deutlich, wie schnell sich die Absicherungsaktivitäten nach unten beschleunigen, wenn wichtige Preisniveaus durchbrochen werden.

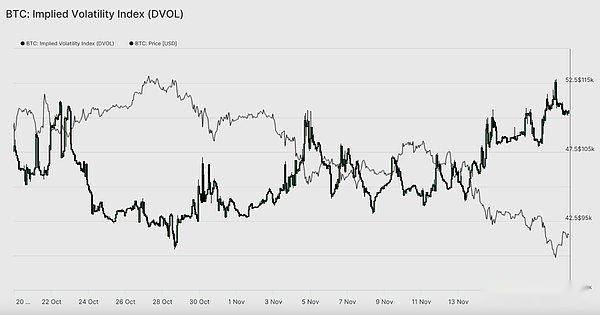

Fragilität des Preismarktes

Der DVOL-Index verschiebt sich von einzelnen Optionspreisen zu einem breiteren Maß für die Volatilität und spiegelt das Ausmaß wider, in dem der Markt das Risiko neu bewertet. Der DVOL-Index ist wieder auf Monatshöchststände nahe 50 zurückgekehrt, nachdem er vor drei Wochen bei nahe 40 gehandelt wurde.DVOL spiegelt die implizite Volatilität eines Korbs von Optionen mit fester Laufzeit wider.Wenn der DVOL-Index steigt, signalisiert dies, dass Händler in der Zukunft größere Preisbewegungen erwarten.

Der Anstieg steht im Zusammenhang mit dem allgemeinen Trend auf dem Optionsmarkt.Die implizite Volatilität steigt über alle Laufzeiten hinweg, die Schiefe bleibt negativ, Deltas sind negativ für die jüngsten Zuflüsse und Händler scheinen nicht bereit zu sein, vor Jahresende das Risiko zu erhöhen.Zusammengenommen deuten diese Faktoren darauf hin, dass sich der Markt auf heftige Preisschwankungen vorbereitet.Zu den wichtigsten Treibern gehören das Liquidationsrisiko bei unbefristeten Verträgen, makroökonomische Unsicherheit und eine schwache Spotnachfrage aufgrund von ETF-Zuflüssen.

Das nächste Ereignis, das dieses volatile Muster ändern könnte, ist die Sitzung des Federal Open Market Committee (FOMC) in drei Wochen.Bis dahin werden die Optionsmärkte weiterhin vorsichtige Signale senden und eine klare Präferenz für Risikoaversion zum Ausdruck bringen.

Der Anstieg des DVOL ist ein weiterer Beweis dafür, dass der Markt die Erwartung größerer künftiger Volatilität einpreist und Händler sich auf Marktvolatilität einstellen.

Fazit

Bitcoin befindet sich weiterhin in einer herausfordernden Marktphase, die durch schwächere Marktstrukturen, sinkende spekulative Nachfrage und einen deutlichen Anstieg der Risikoaversion am Derivatemarkt gekennzeichnet ist.

Die Spotnachfrage bleibt schleppend, die ETF-Zuflüsse sind negativ und der Terminmarkt hat angesichts der Schwäche nicht die Absicht, die Verschuldung zu erhöhen.

Gleichzeitig deuten die implizite Volatilität, Schiefe und Absicherungsströme darauf hin, dass Anleger sich zunehmend Sorgen über kurzfristige Abwärtsrisiken machen und immer höhere Prämien für die Absicherung zahlen.

All diese Faktoren sorgen zusammen für einen Markt, der nach Stabilität strebt und dessen künftige Richtung davon bestimmt wird, ob die Nachfrage in der Nähe wichtiger Kostenniveaus wieder ansteigen kann oder ob sich aktuelle Schwachstellen zu einer tieferen Korrektur oder einem Bärenmarkt entwickeln werden.