wählenwollen

Ende 2025 befand sich der Kryptomarkt in einer Phase tiefer Schocks, die von einem hohen Maß an Makroökonomie getragen wurde: Obwohl Bitcoin immer noch im hohen Bereich von 90.000 US-Dollar liegt, ist die Stimmung seit der Epidemie im Jahr 2020 auf das Niveau extremer Angst gesunken. Riesige eintägige Abflüsse von ETFs, strukturelle Veränderungen in den Händen von Riesenwalen und Kleinanleger schneiden ihr Fleisch zusammen, um eine typische „Chip-Umverteilung“ mitten in einem Bullenmarkt zu bilden. Gleichzeitig wurden die Erwartungen an Zinssenkungen in den USA neu bewertet, und Bedenken hinsichtlich der Aufrechterhaltung hoher Zinssätze haben die Bewertung riskanter Vermögenswerte erheblich gesenkt.Obwohl sich die externe makroökonomische Liquidität nicht verschlechtert hat – Japan, China und Europa wenden sich alle der Lockerung zu – hängt das Tempo mehr von Einzelpunktdaten ab, was den Markt in einer seltenen Kombination aus „liquiditätsfreundlichen und kalten Emotionen“ zurücklässt.Der Kreditdruck der KI-Blase hat auch die Risikoübertragung zwischen Vermögenswerten verstärkt und Krypto-Vermögenswerte in Bezug auf Geld, Aufmerksamkeit und Erzählung unter Druck gesetzt.Vor diesem Hintergrund tritt der Kryptomarkt in eine strukturelle Phase der Migration von schwachen Händen zu starken Händen ein und legt damit den Grundstein für den nächsten Zyklus.

1. Makroökonomische Analyse des Kryptomarktesanalysieren

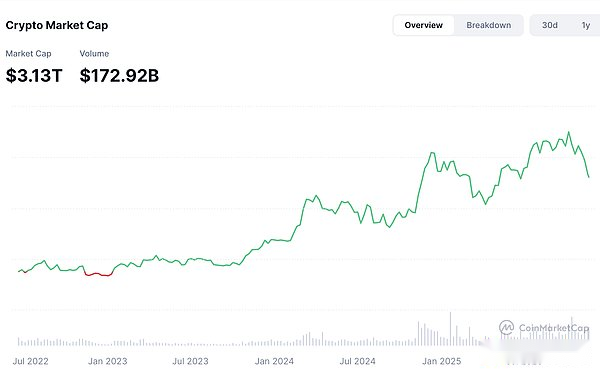

Im Epizentrum der Marktturbulenzen der letzten Wochen kam es bei Bitcoin-Preis und Stimmung zu einer seltenen und enormen Divergenz: Der Preis bleibt fest im historisch hohen Bereich über 90.000 US-Dollar, aber die Marktpsychologie ist in den Abgrund „extremer Angst“ gestürzt.Der Fear and Greed Index erreichte kurzzeitig 16 Punkte, den kältesten Stimmungswert seit dem Zusammenbruch der globalen Pandemie im März 2020, und trotz einer leichten jüngsten Erholung kämpft er im Bereich von 12 bis 18. Gleichzeitig ist die positive Berichterstattung über Bitcoin in den sozialen Medien zurückgegangen und hat sich schnell vom früheren festen Optimismus zu Beschwerden, Wut und Schuldzuweisungen gewandelt.Diese Art von Verwerfungen sind kein Zufall, sie treten oft in der mittleren und späten Phase von Bullenmärkten auf: Spieler, die früh in den Markt eingestiegen sind, haben bereits riesige schwankende Gewinne angehäuft und entscheiden sich dafür, sich zu beruhigen, sobald es zu einer makroökonomischen Störung kommt;Während die Fonds, die in der späteren Periode nach oben streben, schnell von kurzfristigen Schwankungen erfasst werden und die schwankende Verluststimmung die Panik und Enttäuschung am Markt noch verstärkt. Der Bitcoin-Preis liegt derzeit bei etwa 92.000 US-Dollar und damit fast auf dem Niveau von Anfang des Jahres (ca. 90.500 US-Dollar).Nach einem starken Anstieg und einer tiefgreifenden Korrektur im Laufe des Jahres ist er wieder in die Nähe seines Ausgangspunkts zurückgekehrt und weist einen Trend zu „starken Schwankungen und einem Verharren“ auf.

On-Chain-Fondsströme liefern ein direkteres Signal als die Stimmung.Erstens hat sich die Rolle von Spot-ETFs vom „Supercharger-Motor“, der den Bullenmarkt vorantreibt, zu einem kurzfristigen „Abflussrohr“ gewandelt.Seit November verzeichneten ETFs kumulierte Nettoabflüsse von mehr als 2 Milliarden US-Dollar, wobei der größte Abfluss an einem Tag fast 870 Millionen US-Dollar erreichte und damit einen neuen Rekord seit ihrer Notierung darstellte.Die Auswirkungen auf der narrativen Ebene sind weitaus größer als das Kapital selbst: Früher war die Logik der „institutionellen langfristigen Allokation“ der zentrale Stützpunkt des Marktes.Nun hat sich diese Unterstützung auf den Abbau von Positionen gewandelt, was dazu führt, dass Kleinanleger die Unsicherheit verspüren, „keinen Erwachsenen zu haben, der sie unterstützt“.Auch das Verhalten der Riesenwale weist eine deutliche Differenzierung auf. Mittelgroße Wale mit 10–1.000 BTC sind in den letzten Wochen weiterhin zu Nettoverkäufern geworden und haben Zehntausende Bitcoins verkauft.Es ist offensichtlich, dass sich erfahrene Spieler, die frühzeitig Vorkehrungen getroffen und große Gewinne erzielt haben, für eine Auszahlung entscheiden. Gleichzeitig erhöhen Superwale mit einem Volumen von mehr als 10.000 BTC ihre Bestände. On-Chain-Daten zeigen, dass einige langfristige strategische Einheiten sich dem Trend widersetzten und im Herbst Gelder anhäuften, die Zehntausende von BTC erreichten.

Gleichzeitig steigt auch der Nettozufluss kleiner Privatanleger (≤10 BTC) langsam an, was zeigt, dass, obwohl die emotionalsten Neulinge ihre Positionen in Panik schließen, eine andere Gruppe erfahrenerer langfristiger Privatanleger die Gelegenheit nutzt, ihre Positionen zu erhöhen.Der realisierte Verlustindikator der Kette verzeichnete sogar den größten Ein-Tages-Verlustrekord der letzten sechs Monate. Eine große Anzahl von Chips musste mit Verlust verkauft werden, und das typische „Aufgeben-Verkaufen“-Signal war deutlich zu erkennen.Wenn wir verschiedene On-Chain-Indikatoren kombinieren, sehen wir keinen vollständigen Rückzug des Marktes, sondern eine schnelle Umverteilung der Chips – von der Konzentration kurzfristiger, emotionaler Mittel hin zu Unternehmen mit längerer Kapitalduld und stärkerer Risikotoleranz.Dabei handelt es sich um ein strukturelles Phänomen, das in der mittleren und späteren Phase aller bisherigen Bullenmärkte auftreten wird. Der Markt befindet sich derzeit in einer Phase hoher Volatilität in der zweiten Hälfte des Bullenmarktes – der Marktwert hat zwar korrigiert, befindet sich aber immer noch auf einer starken Plattform, die Stimmung hat sich deutlich abgekühlt, die strukturelle Differenzierung hat sich intensiviert und hochwertige Vermögenswerte widerstehen dem Rückgang, spekulative Vermögenswerte werden jedoch weiterhin abgewickelt. Die Gesamtmarktkapitalisierung des Kryptomarktes befindet sich im Abwärtstrend.

Wenn On-Chain und Sentiment kurzfristige Schwankungen erklären, dann sind die Makrozinsen der eigentliche Treiber dieser Runde von Markttrends – der wahre „Buchmacher“ von Bitcoin sind nicht Institutionen oder Wale, sondern die Federal Reserve.Im letzten Quartal wettete der Markt weitgehend darauf, dass die Federal Reserve in der zweiten Jahreshälfte 2024 bis Anfang 2025 schrittweise einen Zinssenkungszyklus einleiten würde.Zinssenkungen bedeuten eine Erholung der Liquidität und einen Anstieg der Bewertung riskanter Vermögenswerte und sind daher zu einer wichtigen Triebkraft für die letzte Gewinnrunde geworden. Eine Reihe aktueller Wirtschaftsdaten und offizieller Stellungnahmen haben jedoch zu einer starken Neubewertung dieser Erwartung geführt.Obwohl sich Beschäftigung und Inflation in den USA verlangsamt haben, haben sie noch nicht ein Niveau erreicht, das eine radikale Lockerung unterstützen könnte; Einige Beamte haben sogar restriktive Signale für „vorsichtige Zinssenkungen“ abgegeben, was den Markt befürchten ließ, dass die Zinssätze länger als ursprünglich erwartet hoch bleiben könnten.Die Abschwächung der Zinssenkungserwartungen wird den abgezinsten Wert künftiger Cashflows direkt verringern und damit die Bewertung risikoreicher Vermögenswerte verringern. Hochelastische Sektoren wie Technologiewachstum, KI und Verschlüsselung tragen als erste die Hauptlast.Daher ist der jüngste Rückgang nicht auf das Fehlen neuer Narrative in der Kryptoindustrie zurückzuführen, sondern auf der Makroebene, die direkt den „Diskontsatz“ des gesamten riskanten Anlageuniversums erhöht, was einen heftigen Bewertungsrückgang darstellt.

2. Die tiefgreifenden Auswirkungen der KI-Blase auf die Krypto-Makroökonomieklingeln

Von 2023 bis 2025 wird künstliche Intelligenz mit überwältigender Mehrheit zur zentralen Kraft bei der globalen Preisgestaltung von Risikoanlagen werden, alte Narrative wie „Metaverse“, „Web3“ und „DeFi Summer“ ablösen und zur treibenden Kraft Nummer eins für die Ausweitung der Kapitalmarktbewertungen werden.Ob Nvidias Marktwert von über einer Billion US-Dollar, OpenAIs Infrastrukturambitionen oder das explosionsartige Wachstum von Super-Rechenzentren und souveränen KI-Projekten – der gesamte Markt hat in nur zwei Jahren einen Paradigmenwechsel vom „Tech-Wachstum“ zum „KI-Wahnsinn“ vollzogen.Hinter diesem Fest stehen jedoch immer fragilere Hebelstrukturen, immer größere Kapitalausgaben und eine Finanztechnik, die zunehmend auf „interner Zirkulation“ setzt.Die rasche Ausweitung der KI-Bewertungen hat das gesamte System risikoreicher Vermögenswerte anfälliger gemacht. Seine Schwankungen werden durch Risikobudgets, Zinserwartungen und Liquiditätsbedingungen direkt und kontinuierlich auf den Kryptowährungsmarkt übertragen und wirken sich tiefgreifend auf die Zyklusstruktur und den Preisrahmen von Bitcoin, Ethereum und Altcoins aus.

Im institutionellen Asset-Allokationssystem haben sich KI-Führungskräfte von Wachstumsaktien im herkömmlichen Sinne zu „Supertechnologiefaktoren“ gewandelt und sind zum Zentrum von Portfolios mit hohem Risiko geworden, selbst mit endogenen Leverage-Effekten.Wenn die KI zunimmt, nimmt die Risikobereitschaft zu und die institutionellen Allokationen in risikoreiche Vermögenswerte, einschließlich Bitcoin, nehmen natürlich zu; Und wenn die KI starken Schwankungen, Bewertungsdruck oder Kreditbedenken ausgesetzt ist, müssen die Risikobudgets schrumpfen, und modellgesteuerter und quantitativer Handel wird das Gesamtrisiko schnell reduzieren. Kryptoassets – als der volatilste Teil ohne Cashflow-Unterstützung – werden oft zum vorrangigen Ziel für den Abbau von Positionen.Daher werden das Tauziehen und die Korrektur in den späteren Phasen der KI-Blase gleichzeitig das Ausmaß der Anpassungen im Kryptomarkt auf emotionaler und struktureller Ebene verstärken.Dies zeigte sich besonders deutlich im November 2025: Als KI-bezogene Technologieaktien aufgrund von Finanzierungsdruck, steigenden Kredit-Spreads und makroökonomischer Unsicherheit Anpassungen annahmen, fielen Bitcoin und US-Aktien gleichzeitig unter wichtige Spannen und bildeten eine typische „Cross-Asset-Risikoübertragung“.Neben der Risikobereitschaft ist der Liquiditäts-Squeeze-out-Effekt der zentrale Unterdrückungsfaktor der KI-Blase auf dem Kryptomarkt.Im makroökonomischen Umfeld des „begrenzten Kapitalpools“ wird dies unweigerlich dazu führen, dass die Grenzfonds anderer risikoreicher Vermögenswerte komprimiert werden und die Kryptowährung zum offensichtlichsten „Fondsopfer“ geworden ist.

Der tiefere Einfluss ergibt sich aus der Konkurrenz der Erzählsysteme. Bei der Konstruktion der Marktstimmung und -bewertung ist die Bedeutung des Narrativs oft nicht weniger wichtig als die Fundamentaldaten.Im letzten Jahrzehnt hat die Verschlüsselungsbranche durch den Einsatz von Narrativen wie dezentraler Finanzierung, digitalem Gold und offenen Finanznetzwerken große Aufmerksamkeit und einen hohen Aufschlag erlangt.Allerdings ist die KI-Erzählung von 2023 bis 2025 äußerst exklusiv und ihr großer Erzählrahmen – „der Kernmotor der vierten industriellen Revolution“, „Rechenleistung ist das neue Öl“, „Rechenzentren sind die neuen Industrieimmobilien“ und „KI-Modelle sind die wirtschaftliche Infrastruktur der Zukunft“ – unterdrückt direkt den Erzählraum der Verschlüsselungsindustrie.Auf politischer Ebene, Medienebene, wissenschaftlicher Forschungsebene und Investitionsebene liegt fast die gesamte Aufmerksamkeit auf KI. Erst wenn sich die globale Liquidität vollständig entspannt, kann Krypto sein Rederecht wiedererlangen.Dies macht es für die Verschlüsselungsbranche schwierig, Bewertungsprämien zurückzugewinnen, selbst wenn die Daten in der Kette gesund sind und das Entwickler-Ökosystem aktiv ist.Wenn die KI-Blase jedoch in die Phase des Platzens oder der tiefgreifenden Anpassung eintritt, ist das Schicksal der Krypto-Assets möglicherweise nicht pessimistisch und kann sogar entscheidende Chancen mit sich bringen.Wenn sich die KI-Blase auf dem gleichen Weg entwickelt wie die Dotcom-Blase im Jahr 2000 – das heißt, dass sie eine Bewertungskorrektur von 30–60 % erlebt, einige stark verschuldete, stark geschichtengesteuerte Unternehmen liquidiert werden und Technologiegiganten ihre Investitionsausgaben kürzen, das gesamte Kreditsystem aber stabil bleibt –, dann werden die kurzfristigen Probleme auf dem Kryptomarkt gegen große mittelfristige Vorteile ausgetauscht.Sollte sich das Risiko zu einer Kreditkrise wie im Jahr 2008 entwickeln, ist die Wahrscheinlichkeit zwar begrenzt, die Auswirkungen werden jedoch schwerwiegender sein.Der Bruch in der Technologie-Schuldenkette, die konzentrierten Ausfälle von Rechenzentrums-REITs und die Schäden an den Bankbilanzen könnten einen „systemischen Schuldenabbau“ auslösen und dazu führen, dass die Kryptowährung kurzfristig einen wasserfallartigen Absturz ähnlich wie im März 2020 erlebt.Aber solche Extremsituationen bedeuten oft auch eine stärkere mittel- bis langfristige Erholung, da die Zentralbanken gezwungen sein werden, die quantitative Lockerung wieder aufzunehmen, die Zinsen zu senken und sogar eine unkonventionelle Geldpolitik zu verfolgen.Kryptowährungen als Instrument zur Absicherung gegen übermäßige Währungsausgaben werden in einem Umfeld überschwemmter Liquidität zu einer starken Erholung führen.

Zusammenfassend ist die KI-Blase nicht das Ende der Kryptoindustrie, sondern der Vorläufer des nächsten großen Kryptozyklus. Während der Zeit der steigenden Blase wird die KI die Mittel, die Aufmerksamkeit und das Narrativ von Krypto-Assets unter Druck setzen;Während die Blase platzt oder verdaut, wird die KI Liquidität, Risikobereitschaft und Ressourcen zurückgeben und so den Grundstein für den Neustart der Kryptoindustrie legen. Für Anleger ist das Verständnis dieser makroökonomischen Transmissionsstruktur wichtiger als die Vorhersage von Preisen.Der emotionale Gefrierpunkt ist nicht das Ende, sondern eine kritische Phase bei der Migration von Vermögenswerten aus schwachen Händen in starke Hände.Die wirklichen Chancen liegen nicht in der Hektik, sondern entstehen oft zu dem Zeitpunkt, an dem sich die makroökonomische Erzählung ändert und der Liquiditätszyklus umkehrt. Der nächste große Zyklus auf dem Kryptowährungsmarkt wird wahrscheinlich offiziell beginnen, nachdem die KI-Blase verebbt ist.

3. Chancen und Herausforderungen im Zuge der Veränderungen auf dem Krypto-Makromarktkämpfen

Das globale Makroumfeld zeigt Ende 2025 strukturelle Veränderungen, die sich von denen der Vorjahre völlig unterscheiden.Nach einem zweijährigen Straffungszyklus hat die globale Geldpolitik endlich eine synchronisierte Wende eingeleitet. Die Federal Reserve hat in der zweiten Hälfte des Jahres 2025 zwei Zinssenkungen durchgeführt und gleichzeitig bestätigt, dass die quantitative Straffung offiziell beendet wurde und die Bilanzschrumpfung gestoppt wurde.Der Markt erwartet eine neue Runde von Zinssenkungen im ersten Quartal 2026. Dies bedeutet, dass sich die globale Liquidität von „Pumpen“ zu „Angebot“ verlagert hat, das M2-Wachstum wieder in den Expansionskanal zurückgekehrt ist und sich das Kreditumfeld deutlich verbessert hat.Für alle Risikoanlagen bedeuten solche zyklischen Wendungen oft, dass sich neue Preisanker bilden.Für den Kryptomarkt fällt der Zeitpunkt, an dem die Welt in den Lockerungszyklus eintritt, mit mehreren Faktoren zusammen, wie der Bereinigung der internen Verschuldung, dem emotionalen Gefrierpunkt und dem Erreichen der Talsohle des ETF-Abflusses, was die Grundlage dafür bildet, dass 2026 ein „Neustartpunkt“ wird.Eine synchronisierte globale Lockerung ist ungewöhnlich, aber das makroökonomische Muster in den Jahren 2025–2026 weist ein hohes Maß an Konsistenz auf.Japan startete ein Konjunkturprogramm in Höhe von mehr als 100 Milliarden US-Dollar und setzte seine ultralockere Geldpolitik fort; China hat sowohl die geld- als auch fiskalpolitische Lockerung aufgrund des wirtschaftlichen Drucks und struktureller Erfordernisse weiter verstärkt; Europa begann am Rande einer wirtschaftlichen Rezession über die Wiederaufnahme der quantitativen Lockerung zu diskutieren.Die gleichzeitige Einführung von Lockerungsmaßnahmen durch die großen Volkswirtschaften der Welt ist ein äußerst positiver Faktor, der in den letzten Jahren bei Krypto-Assets noch nie beobachtet wurde.Der Grund dafür ist, dass Kryptoassets von Natur aus eine der empfindlichsten Anlageklassen gegenüber der globalen Liquidität sind und insbesondere die Bewertungen von Bitcoin stark mit den US-Dollar-Liquiditätszyklen korrelieren.Wenn die Welt gleichzeitig in ein „lockeres und schwaches Wachstum“-Umfeld eintritt, nimmt die Attraktivität traditioneller Vermögenswerte ab und Liquiditäts-Spillover-Effekte werden der Suche nach Vermögenswerten mit höherem Beta Vorrang einräumen.Vor diesem makroökonomischen Hintergrund sind Krypto-Assets in den letzten drei Zyklen explodiert.

Gleichzeitig ist die endogene Struktur des Kryptomarkts nach den Turbulenzen des Jahres 2025 allmählich wieder robust geworden.Bei Langzeitinhabern (LTH) kam es nicht zu einem starken Ausverkauf, und On-Chain-Daten zeigten, dass sich Chips von emotionalen Verkäufern zu überzeugten Käufern entwickelten; Wale häuften weiterhin Geld an, als die Preise stark fielen; Die groß angelegten Abflüsse von ETFs waren hauptsächlich auf die Panik der Kleinanleger zurückzuführen und nicht auf den Rückzug der institutionellen Anleger. Die Finanzierungsrate am Terminmarkt kehrte in den neutralen oder sogar negativen Bereich zurück und die Hebelwirkung wurde vollständig aus dem Markt verdrängt.Diese Kombination bedeutet, dass der Verkaufsdruck des Marktes hauptsächlich von schwachen Händen ausgeht, während sich Chips auf starke Hände konzentrieren.Mit anderen Worten: Der Kryptomarkt befindet sich in einer ähnlichen Lage wie im ersten Quartal 2020: Die Bewertungen sind niedrig, aber die Risikostruktur ist weitaus gesünder, als es scheint.Die Kehrseite der Chancen sind jedoch Herausforderungen.Obwohl der Lockerungszyklus zurückkehrt, kann das Risiko eines Spillovers der KI-Blase immer noch nicht ignoriert werden.Die Bewertung von Technologiegiganten liegt bereits in der Nähe eines unhaltbaren Bereichs. Sobald es zu einer Abweichung in der Kapitalkette oder den Gewinnerwartungen kommt, kann es bei Technologieaktien erneut zu drastischen Anpassungen kommen, und Krypto-Assets werden als risikoreiche Gegenspieler zwangsläufig passiv dem „systemischen Beta-Verkauf“ standhalten.Darüber hinaus fehlen Bitcoin kurzfristig entscheidende neue Katalysatoren.Das ETF-Modell von 2024–2025 wurde vollständig vom Markt gehandelt, und die neue Haupterzählung muss abwarten, ob die Federal Reserve mit der quantitativen Lockerung beginnt, ob große Institutionen auf den Pfad der Akkumulation zurückkehren und ob die traditionelle Finanzierung den Einsatz der Krypto-Infrastruktur beschleunigt.Der anhaltende Abfluss von ETFs spiegelt die extreme Angst der Privatanleger wider. Es wird noch einige Zeit dauern, bis der Panikindex auf den Extremwert von 9 fällt, um den „Kapitulationstiefpunkt“ zu erreichen, und der Markt muss auf neue inkrementelle Signale warten.Basierend auf dem makroökonomischen Umfeld und der Marktstruktur wird der Kryptomarkt aus zeitlicher Sicht weiterhin schwanken und vom vierten Quartal 2025 bis zum ersten Quartal 2026 seinen Tiefpunkt erreichen.Der Druck der KI-Blase, ETF-Abflüsse und die Unsicherheit der Makrodaten haben den Markt gemeinsam dazu gebracht, ein schwaches und volatiles Muster beizubehalten.Mit der Beschleunigung der Zinssenkungen im ersten und zweiten Quartal 2026 und der Rückkehr erheblicher Liquidität wird BTC jedoch voraussichtlich auf über 100.000 US-Dollar zurückkehren, und im dritten bis vierten Quartal 2026 wird sich mit der Überlagerung von Faktoren wie QE-Erwartungen, dem neuen DePIN/HPC-Narrativ und der nationalen BTC-Reserve ein neuer Bullenmarktzyklus bestätigen.Ein solcher Weg bedeutet, dass der Kryptomarkt von einer „Bewertungsvernichtungsphase“ zu einer „Neubewertungsphase“ übergeht und eine echte Trendumkehr Liquidität und narrative Resonanz erfordert.

Die Anlagestrategien in diesem Umfeld müssen neu kalibriert werden, um mit der Volatilität zurechtzukommen und Chancen zu nutzen.Divided Positioning (DCA) bietet die besten statistischen Erträge in extremen Angstzonen und ist die beste Möglichkeit, kurzfristige Störungen und emotionale Schwankungen abzusichern.In Bezug auf die Positionsstruktur sollte der Anteil der Altcoins reduziert und das Gewicht von BTC/ETH erhöht werden, da Altcoins bei einer Komprimierung der Risikokontrolle tiefer fallen werden und der ETF-Akkumulationsmechanismus mittelfristig den relativen Vorteil von Bitcoin weiter stärken wird.Angesichts der Tatsache, dass es bei Technologieaktien zu einer weiteren Runde tiefgreifender Anpassungen im Stil einer „Internetblase“ kommen könnte, müssen Anleger eine angemessene Menge an Notfallmitteln vorhalten, um den besten Einstiegspunkt zu erhalten, wenn makroökonomische Risikoereignisse übermäßige Rückgänge bei Kryptoanlagen auslösen.Langfristig gesehen wird 2026 ein entscheidendes Jahr für die globale Liquiditätsumverteilung sein und ein Jahr, in dem der Kryptomarkt nach strukturellen Säuberungen wieder auf die Hauptbühne zurückkehrt, und die wahren Gewinner werden diejenigen sein, die an Disziplin und Geduld festhalten, wenn die Emotionen am kältesten sind.

Vier.KnotenAuf

Wenn man die On-Chain-Struktur, die Stimmungsindikatoren, die Kapitalströme und den globalen Makrozyklus kombiniert, gleicht diese Abschwungsrunde eher einem gewaltsamen Besitzerwechsel in der mittleren und späten Phase des Bullenmarktes als einer strukturellen Umkehr. Die Neubewertung der Zinserwartungen hat die kurzfristigen Bewertungen unter Druck gesetzt, aber der weltweite Eintritt in einen klaren Lockerungskanal, synchronisierte Konjunkturimpulse in Japan und China und das Ende des QT bedeuten, dass 2026 ein Schlüsseljahr für die Wiederausweitung der Liquidität sein wird.Die KI-Blase mag weiterhin kurzfristige Belastungen mit sich bringen, aber ihr Platzen oder Verdauen wird besetztes Kapital und narrativen Raum freisetzen und neue Bewertungsunterstützung für knappe Vermögenswerte wie Bitcoin bieten.Es wird erwartet, dass der Markt im vierten Quartal 2025 bis zum ersten Quartal 2026 weiterhin von Schocks dominiert wird und dass das zweite bis vierte Quartal 2026 aufgrund des Zinssenkungszyklus zu einem Trendumkehrfenster wird.Diszipliniertes DCA, die Erhöhung des Gewichts von BTC/ETH und die Beibehaltung von Notfallpositionen sind die optimalen Strategien, um Schwankungen zu überstehen und den neuen Zyklus willkommen zu heißen.