auteur:Prathik Desai

machineConstructionCrypto-monnaieIl se développe rapidement au-delà de la norme Bitcoin, mais tous les altcoins ne valent pas la peineAvoir une place dedans.

La tendance a commencé par une tentative audacieuse de stratégie (anciennement Microstrategy) et est devenue un mouvement institutionnel d’une valeur de plus de 100 milliards de dollars, couvrant plus d’une centaine de sociétés publiques.Alors que la prochaine vague d’adoption se déroule, les institutions sont confrontées à une question plus complexe: quels altcoins (le cas échéant) méritent l’allocation de réserve d’entreprise en plus des trois géants établis de Bitcoin, Ethereum et Solana?

La réponse réside dans l’évaluation de base de ces actifs: s’ils peuvent fournir la génération de revenus durables, l’économie réelle dont les trésoriers institutionnels ont vraiment besoin et la profondeur des infrastructures qui soutiennent l’adoption à grande échelle.

Il n’est plus nouveau que les entreprises établissent des réserves de crypto-monnaie.Bitcoin est le premier à prouver que les crypto-monnaies peuvent apparaître au bilan d’une entreprise.Michael Saylor a lancé ce modèle il y a cinq ans avec la stratégie, et son approche est maintenant devenue un modèle pour de nombreuses autres entreprises.

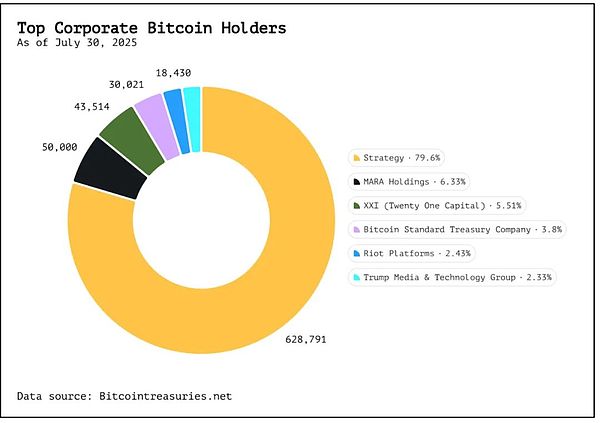

Actuellement, 160 sociétés cotées détiennent un total de 923 327 BTC, d’une valeur de plus de 100 milliards de dollars, représentant 4,6% de l’offre actuelle de Bitcoin.

Et ils continuent d’augmenter leurs avoirs.

Solana a ensuite émergé, ce qui a attiré les entreprises avec des frais faibles, des vitesses élevées et des récompenses de gage.Des entreprises comme Sol Strategies, Defi Development Corp et UPEXI détiennent environ 3,3 millions de sols d’une valeur d’environ 600 millions de dollars.

Ethereum suit de près, offrant des récompenses d’allumage similaires et des cas d’utilisation de financement décentralisé (DEFI).En tant que deuxième plus grande crypto-monnaie, c’est plus qu’un simple outil de valeur.SharpLink et Bitmin détiennent désormais plus de 920 000 ETH (d’une valeur d’environ 3,5 milliards de dollars), dépassant le montant détenu par la Fondation Ethereum.

Ethereum et Solana compensent les lacunes d’une appréciation insuffisante des actifs grâce à leurs capacités de génération de bénéfices.La mise en œuvre non seulement des avantages, mais soutient également la sécurité du réseau et le débit de la chaîne POS.

Tout cela reflète l’adoption institutionnelle des altcoins, qui peut ne pas avoir augmenté rapidement que les prix du bitcoin.Les institutions essaient maintenant d’explorer si ces modèles peuvent être étendus au-delà du Bitcoin, Ethereum et Solana.

Comme BNB, SUI et XRPLa devise vaut-elle la peine d’être entrée dans les réserves d’entreprise? Sont-ils la prochaine étape de l’adoption institutionnelle, ou sont-ils les tentatives risquées d’institutions sous un faux battage médiatique?

BNB est le principal moteur de l’écosystème Binance, utilisé pour obtenir des réductions lors du paiement des frais de transaction pour prendre en charge les applications Defi.Ses activités sur la chaîne, la base d’utilisateurs et les récompenses d’allumage forment une boucle de rétroaction similaire à Ethereum ou Solana, malgré de plus grands risques de centralisation.

La valeur totale de verrouillage (TVL) de tous les protocoles Defi sur Binance Smart Chain (BSC) est de 6,96 milliards de dollars.Pendant ce temps, BNB a une capitalisation boursière de 111 milliards de dollars, se classant cinquième parmi toutes les crypto-monnaies.Cela met sa capitalisation boursière à Defi TVL à un ratio de 16,15, bien au-dessus de 5,48 d’Ethereum ou 9,89 de Solana, juste derrière Bitcoin parmi les 20 grandes chaînes.

Comparé au capital réel enfermé dans son écosystème Defi, la valeur marchande de BNB semble exagérée. Mais cela fait partie de l’histoire.Contrairement à Ethereum, la valeur du BNB est également affectée par des activités centralisées sur les échanges de binances, y compris les remises sur les frais, les plateformes d’émission de jetons et la destruction.Le contrôle de l’entreprise et la destruction trimestrielle (ceux qui sont vaguement liés aux revenus de Binance plutôt qu’à l’activité Defi) ont également joué un rôle.De plus, un grand nombre d’utilisateurs de détail utilisent BNB pour effectuer des transactions à faible coût.

BNB possède près de 2 millions d’adresses actives quotidiennes, avec un volume de transaction quotidien moyen décentralisé (DEX) de plus de 7,5 milliards de dollars, le plus élevé de toutes les chaînes, dépassant Ethereum et Solana.Binance détient également une valeur de 158 milliards de dollars d’actifs sur son échange centralisé (à l’exclusion des émissions de tokens qu’il).

Pour les institutions, cela pose un dilemme.

Les utilisateurs actifs quotidiens de BNB et les volumes de transaction DEX montrent sa domination croissante dans diverses chaînes. Mais en même temps, l’échelle relativement petite de son écosystème Defi montre un manque de profondeur.De toute évidence, la valeur de BNB provient à la fois du moteur d’entreprise de Binance et des activités centralisées, ainsi que de l’écosystème ouvert de sa chaîne.Cela rend la modélisation plus difficile et rend peut-être difficile pour les institutions de soutenir BNB d’une manière axée sur la théorie comme Ethereum et Solana.

Peut-être que les institutions ont besoin d’une nouvelle métrique pour évaluer la valeur qu’ils voient dans un écosystème comme Binance.

En ce qui concerne SUI, la chaîne est plus récente, compte de solides supporters et se concentre explicitement sur les outils de jeu et de développeurs.Au cours de la dernière année, son volume de trading Dex et TVL ont augmenté de façon exponentielle et ont augmenté en parallèle avec sa capitalisation boursière.

Le ratio de capitalisation boursière de SUI à Defi TVL n’est que de 6,21, ce qui est bien inférieur à Solana et légèrement supérieur à Ethereum.Pour une chaîne qui a été lancée en 2023, son niveau actuel d’activité Defi a dépassé les performances de Solana à un stade similaire et est plus cohérent.

XRP n’est pas conçu pour Defi, mais pour les scénarios de paiement. Son appel aux institutions est principalement basé sur la clarté réglementaire et les applications du monde réel.La récente victoire de Ripple devant le tribunal a ouvert la porte aux dépôts et considérations des ETF XRP pour les réserves d’entreprise.

Bien que le réseau traite plus d’un million de transactions par jour, ses revenus de frais sont minimes (seulement 0,00001 XRP par transaction), et il n’y a pas d’opportunité de participation en raison du mécanisme de consensus de la preuve de mise. Sa capitalisation boursière dépasse désormais 180 milliards de dollars, dépassant de loin son activité économique réelle.Avec la montée en puissance des stablescoins dans le domaine des paiements transfrontaliers, l’inadéquation entre l’évaluation de XRP et l’utilisation réelle apporte l’incertitude à son utilité réelle.

Malgré la stagnation des numéros d’adresse actifs et des frais de transaction, la capitalisation boursière et le prix de XRP ont augmenté ces dernières années.Il s’agit d’un réveil pour les institutions qui cherchent à parier fortement sur la crypto-monnaie.

machineLes intérêts des investisseurs découlent de la confiance dans la technologie, mais aussi de leur désir de trouver de nouveaux rendements ajustés au risque. Les cas d’ETH et SOL montrent que la mise en œuvre peut être une stratégie de profit et apporter des avantages continus.Pour cette raison, la comparaison entre les deux est plus claire.Le rendement de jalonnement d’ETH est d’environ 4%, tandis que Sol’s enjeux d’environ 6 à 7%.Les réserves commerciales qui tenaient ces jetons peuvent être mises en gage et les gains qui en résultent sont considérés comme des revenus de composition prévisibles, bien qu’ils doivent continuer à craindre que le retrait compense les gains.De nombreuses entreprises ont actuellement adopté cette approche.Upexi gagne des millions de dollars par an avec les sols qu’il détient.

BNB et SUI veulent également rejoindre le jeu. Leurs rendements de jalonnement, leurs mesures d’utilisation et leur croissance des développeurs indiquent qu’ils approchent des niveaux de niveau institutionnel et peuvent même y avoir atteint.Mais contrairement à Ethereum et Solana, ils n’ont pas la même profondeur d’outils tiers, les fournisseurs de services de jalonnement et les infrastructures de jalonnement liquide, qui sont essentielles à la participation institutionnelle à la faille.

Malgré cela, le marché se prépare toujours.

Les émetteurs de fonds attendent également l’approbation des États-Unis cette année pour les ETF Altcoin tels que BNB, XRP et SUI.L’hypothèse est que les produits d’emballage réglementés attireront davantage d’investisseurs de détail, comme le font Bitcoin et Etfs Ethereum.Mais ils doivent se méfier des leçons apprises des ETF Ethereum, qui ont eu du mal au début pour trouver des acheteurs.

Si la récompense de l’engagement peut être transmise au titulaire du FNB, son appel sera encore amélioré.

Les investisseurs de détail devraient reconnaître l’essence de ce moment: il s’agit d’une phase de dépistage. Les jetons avec des enjeux, les activités réelles et les engagements des développeurs peuvent être légalisés par le biais de réserves d’entreprise.D’autres jetons peuvent simplement profiter de la situation et de l’effondrement.La révélation clé est de comprendre le véritable sens des intérêts institutionnels.Ce n’est pas toujours une reconnaissance de la qualité.Parfois, c’est juste une expérience de liquidité.

Néanmoins, la question principale est de savoir si l’intérêt institutionnel pour les FNB et les réserves Altcoin est justifié. Dans certains cas, oui, surtout lorsque les gains sont combinés avec une utilisation;Dans d’autres, ce n’est pas encore mature; Et pour certains jetons, il ne le sera peut-être jamais.Mais si Solana a appris au monde quelque chose, c’est que le modèle de réserves de crypto-monnaie ne se limite plus à Bitcoin et Ethereum.Le prochain groupe de joueurs est arrivé et est occupé à s’engager, à se développer et à concurrencer les sièges institutionnels.