El incidente de liquidación del lunes resultó en el cierre de más de US $ 1 mil millones de posiciones largas apalancadas, y los derivados e indicadores macro se convirtieron en la clave para determinar la tendencia futura.

Los precios spot rondaron los $ 112,965 durante el día, menos del 10% desde sus máximos recientes.El mercado está digeriendo el impacto de la decisión de la Reserva Federal de reducir las tasas de interés la semana pasada y el rebote en volatilidad.

Esta ronda de ajustes comenzó en el mercado de futuros, y la liquidación forzada causó que las posiciones largas de las principales plataformas comerciales se redujeran significativamente.Durante el período, se liquidaron más de US $ 1.6 mil millones de posiciones largas, y los contratos abiertos cayeron desde el máximo cíclico, lo que provocó que la base de posición nominal de las plataformas Binance, Bybit y CME permaneciera considerable en escala.

El tablero de coinglass muestra que los contratos abiertos de los futuros de BTC continúan disminuyendo, las tasas de capital de los principales contratos perpetuos convergen a un nivel neutral, y una tendencia de distribución de la recopilación alrededor de los precios spot aparece en la tabla de calor de liquidación.

Opciones del mercado Represos Choques

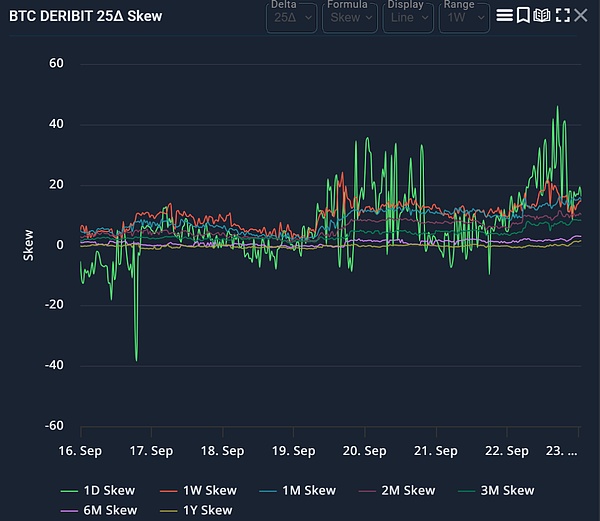

La plataforma de análisis de Deribit y los datos de asimetría 25Delta de Laevitas muestran que los precios de negociación de opciones de venta a corto plazo son más altos que las opciones de compra. Esta estructura refleja la demanda de protección descendente y también indica que los fabricantes de mercados mantienen posiciones gamma negativas cerca de Spot.

Cuando el precio spot está en el rango gamma negativo, esta configuración generalmente expande el rango de fluctuación intradía, y la fluctuación se aplanará después de que el precio se estabilice, Gamma se vuelve positivo.

Los flujos de capital no son unidireccionales.Los datos de los inversores de Farside muestran que la cartera de ETF Spot de EE. UU. Vio una rara salida neta de septiembre el miércoles 17 de septiembre, con una escala de aproximadamente $ 51 millones.Entre ellos, IBIT absorbió alrededor de US $ 150 millones, mientras que FBTC y GBTC fueron redimidos.

Los fondos fluyeron el jueves y el viernes, con un total de entradas de $ 385 millones antes del fin de semana.Dichos datos diferenciados pueden suprimir el impulso a corto plazo, pero si las entradas de capital se restablecen en general, todavía existirá soporte de compra a mediano plazo.

La base y la estructura del término se convierten en los indicadores de salud para el cuarto trimestre.Secuencia de base anualizada CME de CryptoquantLista(Indicadores utilizados para medir la demanda de arbitraje de capital de arbitraje) De 9El máximo caerá a mediados de mes, y es necesario continuar observando si mantendrá una posición de 10%+ baja, lo que significará que la estructura de posición es más saludable.

Si la base se recupera rápidamente a un máximo de más del 15%, significa que el apalancamiento se está reaccumiendo durante el rebote.

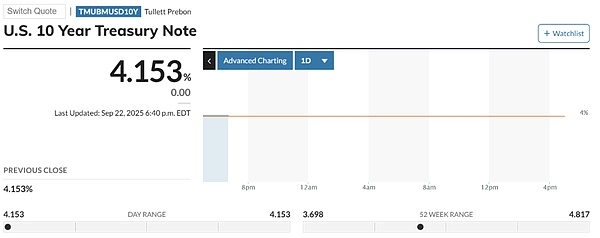

Los factores macroeconómicos aún tienen influencia marginal.Después de que la Fed redujo las tasas de interés en 25 puntos básicos, el rendimiento del Tesoro a 10 años de EE. UU. Rondado a un mínimo de 4%, y el índice de dólar estadounidense se fortaleció en la nueva semana.

Si esta tendencia continúa, puede suprimir el rendimiento de la beta del mercado criptográfico.Según la página de bonos del Tesoro de MarketWatch a 10 años, el rendimiento a 10 años se mantuvo cerca del 4.1%, y el índice de dólar estadounidense se fortaleció simultáneamente con futuros de índice de acciones cautelosas.

Estos datos pueden plantear resistencia táctica a una acción ascendente rápida, pero cuando los mercados criptográficos son impulsados por posiciones, su impacto a menudo es intermitente.

Según estos factores, el análisis de ruta al comienzo del cuarto trimestre se puede resumir en dos rangos competitivos correspondientes a rangos de liquidación obvios y posiciones de fabricantes de mercado:

Escenario A: Rebound and Squeeze

Empujando los precios spot al rango de $ 118,000-124,000, que se superpone con los puntos comunes de fricción gamma en el clúster de compensación y la marca entera sobre el mapa térmico de la caramología.

Las condiciones de activación incluyen: el aumento de las tasas de capital diarias permanece estable a valores cero o negativos, reconstrucción moderada de posiciones cortas directas, derivación neutral de asimetría y entradas netas estables para ETF durante muchos días consecutivos.

Estas condiciones convertirán los contratos abiertos restantes en impulso ascendente e ingresarán la oscilación del rango después de que Gamma se vuelve protector.

Escenario B: Secundario Down

Los precios cayeron al rango de $ 104,000-108,000, y la densidad de liquidación en esta región fue menor que el mínimo reciente, con riesgos de asimetría negativa continua, flujos de capital ETF débiles y tanto el rendimiento del tesoro de los Estados Unidos y el índice de dólar estadounidense.

Bajo este camino, la disminución de las plataformas principales pasará de neutral a negativo a diario, y la volatilidad implícita seguirá siendo alta (ya que los fabricantes de mercado mantienen gamma negativa por debajo de $ 115,000). Esta combinación continuará dependiendo de la ruta hacia abajo hasta que los contratos abiertos se reduzcan más o el inventario de opciones invierte la volatilidad intradía.

El tamaño de posición de la plataforma regulada se puede utilizar como una verificación cruzada efectiva

La página de Futuros de Bitcoin de CME muestra liquidez profunda y participación continua, proporcionando referencia de actividad institucional para el final de la extensión trimestral de Opciones de Opciones de septiembre.

La disminución en la base de CME se acompaña de posiciones abiertas estables, lo que indica la normalización de las posiciones en lugar de la desapalancamiento completo;Si las posiciones abiertas caen significativamente, se confirma un reinicio de rango más grande.

Los factores estacionales afectan la probabilidad de referencia.Las devoluciones mensuales de coinglass muestran que la mayoría de los rendimientos medios positivos en la historia de octubre, que los comerciantes denominaron «octubre de UP».

La estacionalidad en sí no impulsa el mercado, pero si se combina con una estructura derivada más saludable, puede aumentar la probabilidad de ruta de recuperación después de una fluctuación aguda en septiembre.

La clave en este momento es si el apalancamiento está suficientemente neutralizado para evitar que el punto sea excesivo fluctuaciones reflectantes.Los datos de coinglase muestran que incluso después de la liquidación de fin de semana, los contratos abiertos aún son más altos que el promedio del año, y la tasa de tarifas de capital ha disminuido pero no se ha colapsado.El mapa de calor muestra que hay grupos operativos en el rango del 5% -8% de la mancha.

El libro mayor de ETF de Farside todavía muestra diferenciación en lugar del flujo unidireccional, la secuencia de base criptoquante está en el rango de observación, y los informes de asimetría de Laevitas y Deribit todavía muestran que las opciones de venta son dominantes. Si el precio aumenta gradualmente y los pantalones cortos se ven obligados a perseguir el aumento, la configuración puede revertirse rápidamente.

El mercado a corto plazo dependerá de las señales de posición: si la tasa de capital permanece estable en el eje cero, la entrada neta de los ETF durante muchos días consecutivos, y la normalización de la asimetría empuja el rango gamma negativo hacia arriba, luego se aprieta a $ 124,000 se convertirá en el camino dominante.

Si el rendimiento del Tesoro de los Estados Unidos sigue siendo fuerte con el dólar estadounidense, la asimetría sigue siendo negativa y los flujos de capital ETF se influyen, la presión de caer en $ 108,000 se acumulará.Los comerciantes que vigilan de cerca el mismo tablero identificarán rápidamente la ruta real.