作者:arndxt;來源:X,@arndxt_xo;編譯:Shaw 比特鏈視界

最大的結構性啟示是加密貨幣不會與宏觀脫鉤。

流動性輪換的時間和規模、美聯儲的利率走向以及機構採用模式將決定這一周期如何演變。

與2021年不同的是,即將到來的山寨幣季節(如果真的出現)將會更加緩慢、更具選擇性並且更側重於機構。

如果美聯儲通過降息和發行債券來提供流動性,同時機構採用率不斷提高,那麼2026年可能成為自1999-2000年以來最重大的風險周期,加密貨幣將從中受益,儘管方式更加穩健,不會那麼具有爆炸性。

1. 美聯儲政策分歧與市場流動性

1999年,美聯儲加息175個基點,而股市卻一路攀升至 2000 年的峰值。如今,遠期市場預計利率將大幅下調:到2026年底將降息150個基點。如果得以實現,將意味著一個流動性增強而非流動性消耗的環境。

2026年的市場環境可能與1999/2000年的風險偏好格局相似,但利率走勢卻相反。如果真是這樣,那麼2026年可能就是「1999/2000年的升級版」。

2. 加密貨幣市場的新背景(與2021年相比)

將當下與上一輪主要市場周期進行比較:

-

更嚴格的資本紀律 :更高的利率和持續的通貨膨脹迫使投資者採取更有選擇性的風險承擔措施。

-

不會重演新冠疫情時期的流動性激增 :在沒有M2激增的情況下,採用和分配必須成為增長的動力。

-

市場規模放大十倍 :更大的市值基礎意味著更深厚的流動性,但獲得50-100倍的超額回報的可能性較小。

-

機構流動性 :隨著主流和機構採用的鞏固,資金流更為平穩,有利於資產的緩慢輪動和整合,而非資產間的劇烈輪動。

3. 比特幣的滯後和流動性傳導

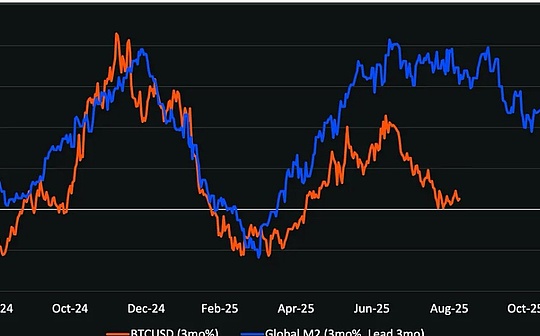

比特幣相對流動性狀況表現滯後,因為新的流動性被上遊的短期國債和貨幣市場所吸納。加密貨幣處於風險曲線的最遠端,只有在流動性向下遊流動後才能受益。

加密貨幣表現優異的催化劑:

-

銀行貸款擴張(ISM指數> 50)。

-

降息後貨幣市場基金資金外流。

-

美國國債發行長期債券,降低長期利率。

-

美元走弱緩解全球融資壓力。

當這些因素解鎖時,加密貨幣在經濟周期後期通常會上漲,晚於股票和黃金。

4. 基準情形面臨的風險

儘管存在這種樂觀的流動性框架,但仍存在一些潛在風險:

-

長期利率上升(源於地緣政治壓力)。

-

美元走強導致全球流動性收緊。

-

銀行放貸疲軟或信貸條件收緊。

-

流動性在貨幣市場基金中停滯,而非轉向風險資產。

下一個周期將更多地由加密貨幣在全球資本市場的結構性整合來定義,而非投機性流動性衝擊 。

隨著機構資金流入、審慎的風險承擔以及政策驅動的流動性轉變趨於一致,2026 年可能標誌著加密貨幣從繁榮到蕭條的循環過渡到系統的相關性。