出典:グレースケール;編集者: Bitchain Vision

この記事の要点

- <リ>

2026 年は、代替価値保存手段に対するマクロ需要と規制の透明性向上という 2 つの主要テーマによって、デジタル資産投資の構造変化が加速すると予想されます。これらのトレンドが合わさることで、新たな資本がもたらされ、デジタル資産の人気が(特に資産管理アドバイザーや機関投資家の間で)拡大し、パブリックブロックチェーンが主流の金融インフラにさらに完全に統合されることが可能になります。

<リ>

その結果、2026年には評価額が上昇し、いわゆる「4年サイクル」(仮想通貨市場の動きは4年周期のパターンに従うという理論)も終わると予想しています。私たちはこう思います、ビットコイン価格は2026年上半期に史上最高値に達する可能性が高い。

<リ>

グレイスケールは、超党派の仮想通貨市場構造法が2026年に米国の法律になると予想している。これにより、パブリックブロックチェーンが従来の金融とより深く統合できるようになり、デジタル資産証券の規制された取引が容易になり、新興企業や既存企業がオンチェーンで発行できるようになる可能性がある。

<リ>

法定通貨の将来はますます不確実になっています。対照的に、私たちは次のことを非常に確信できます。2000万枚目のビットコインは2026年3月に採掘される予定。法定通貨のリスクが高まり続けるにつれて、透明性があり、プログラムに基づいて、最終的には希少な供給を提供するビットコインやイーサリアムのようなデジタル通貨システムの人気がますます高まると私たちは考えています。

<リ>

2026年にはさらに多くの暗号資産が取引所取引商品を通じて上場されると予想しています。これらの商品は好調なスタートを切っていますが、多くのプラットフォームは依然としてデューデリジェンスを実施しており、資産配分プロセスに暗号通貨を組み込む取り組みを行っています。このプロセスが成熟するにつれ、2026 年にはより慎重な機関資本が流入すると予想されます。

<リ>

また、パブリック ブロックチェーン テクノロジーの新たな幅広い応用シナリオを反映して、2026 年の仮想通貨投資テーマのトップ 10 もリストします。各トピックには関連する暗号資産が含まれています。それらは次のとおりです。

- <リ>

ドル安リスクが代替通貨の需要を促進

<リ>

規制ポリシーの明確化は、デジタル資産の普及と応用の促進に役立ちます

<リ>

GENIUS法の導入後、ステーブルコインの影響力はさらに拡大するだろう。

<リ>

資産のトークン化は転換点にある

<リ>

ブロックチェーンテクノロジーが主流に移行するにつれて、プライバシーソリューションは不可欠です。

<リ>

人工知能の一元化にはブロックチェーン ソリューションが必要

<リ>

DeFiはその発展を加速しており、融資ビジネスがそのトレンドをリードしています。

<リ>

主流の採用には次世代インフラストラクチャが必要です

<リ>

持続可能な収入に焦点を当てる

<リ>

投資家はデフォルトで担保を求める

<リ>

最後に、次の 2 つのトピックが 2026 年の仮想通貨市場に影響を与えるとは予想していません。

- <リ>

量子コンピューティング: ポスト量子暗号化に向けた研究と準備は継続すると考えられますが、この問題が来年の評価に影響を与える可能性は低いと考えられます。

<リ>

デジタル資産トレジャリー: メディアの集中的な注目にもかかわらず、デジタル資産トレジャリーが2026年のデジタル資産市場の大きな変動要因になるとは考えていません。

1. 2026 年のデジタル資産の見通し: 制度時代の幕開け

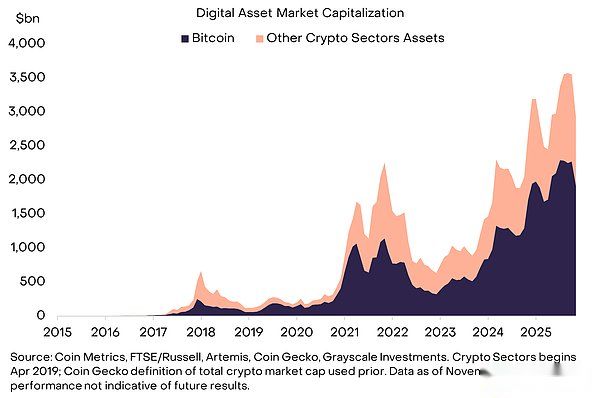

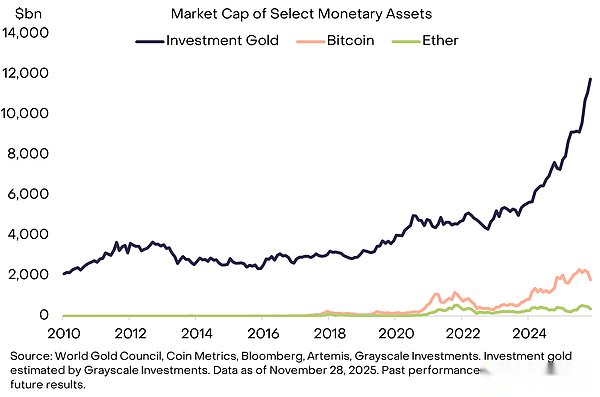

15 年前、暗号通貨は単なる実験にすぎませんでした。時価総額が約 100 万ドルの資産 (ビットコイン) は 1 つだけでした。今日、暗号通貨は新興産業に成長し、総時価総額約 3 兆ドルの数百万のトークンを含む中規模の代替資産クラスに成長しました (図表 1 を参照)。現在、主要国におけるより完全な規制制度により、パブリックブロックチェーンと従来の金融との統合が深まり、市場への長期的な資本流入が促進されています。

図表 1: 仮想通貨は現在、中規模の代替資産クラスとなっている

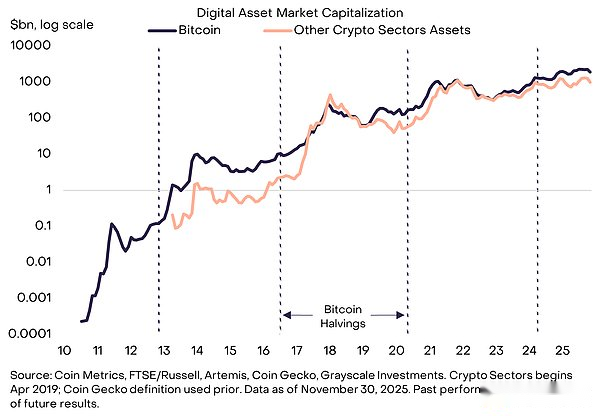

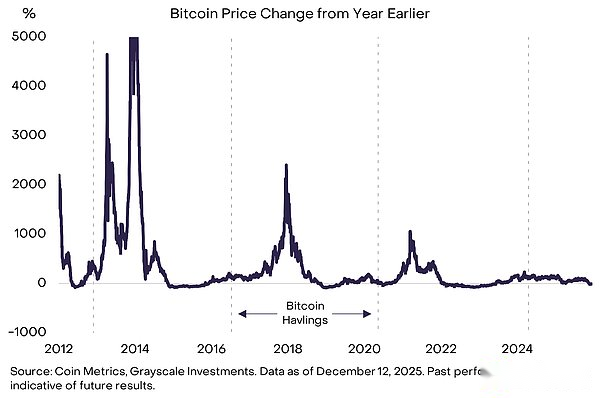

仮想通貨の誕生から現在に至るまで、その評価額は平均して 4 年に 1 回、周期的に 4 回大きな下落を経験しています(図 2 を参照)。周期的な評価額のピークのうち 3 回は、ビットコインの半減期イベントの 1 ~ 1.5 年後に発生し、これも 4 年ごとに発生します。現在の強気相場は3年以上続いており、直近のビットコイン半減期は1年半以上前の2024年4月に発生した。その結果、一部の市場参加者の間では、ビットコイン価格は10月にピークに達した可能性があり、2026年は仮想通貨のリターンにとって厳しい年になるだろうとの見方が広まっている。

図2:2026年のバリュエーション上昇は「4年サイクル」理論の終焉を示す

グレイスケール氏は、暗号資産クラスは現在進行中の強気相場の真っただ中にあり、2026年が4年サイクルの終わりを迎えると考えている。私たちは、2026 年には 6 つの主要な暗号通貨セクターすべての評価額が上昇すると予想しています。ビットコイン価格は2026年上半期に過去の高値を超える可能性があると考えています。

私たちの楽観的な姿勢は 2 つの柱に基づいています。

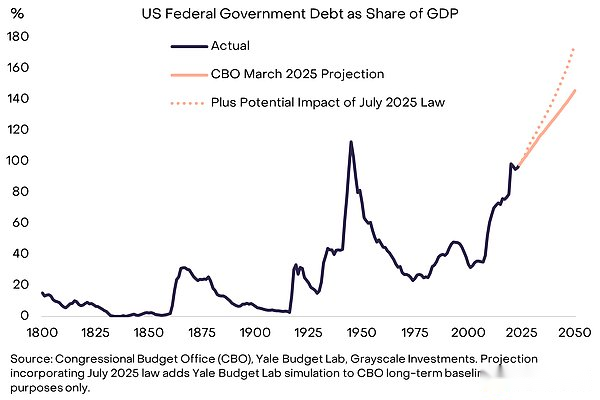

まず、代替価値保存手段に対するマクロ的な需要は今後も存在し続けるでしょう。ビットコインとイーサリアムは、時価総額で2大仮想通貨であり、希少なデジタル商品および代替通貨資産と見なすことができます。法定通貨(および法定通貨建て資産)は、公的部門の債務が高額かつ増大しており、その結果インフレに長期的な影響が生じるため、さらなるリスクに直面しています(図表3を参照)。現物の金や銀、あるいはデジタルのビットコインやイーサリアムなど、希少商品は、ポートフォリオにおける法定通貨リスクに対するカウンターウェイトとして機能します。法定通貨の切り下げリスクが高まり続ける限り、ビットコインとイーサリアムに対するポートフォリオの需要も成長し続ける可能性が高いと考えています。

図表 3: 米国債務問題が低インフレの信頼性への疑問を引き起こす

第二に、規制の明確化により、パブリックブロックチェーンテクノロジーへの機関投資が促進されています。忘れがちですが、今年まで米国政府は、Coinbase、Ripple、Binance、Robinhood、Consensys、Uniswap、OpenSea などの仮想通貨業界の主要企業の多くに対して調査や訴訟を保留していました。現在でも、取引所やその他の仮想通貨仲介業者には、スポット市場に対する明確なガイドラインがまだありません。

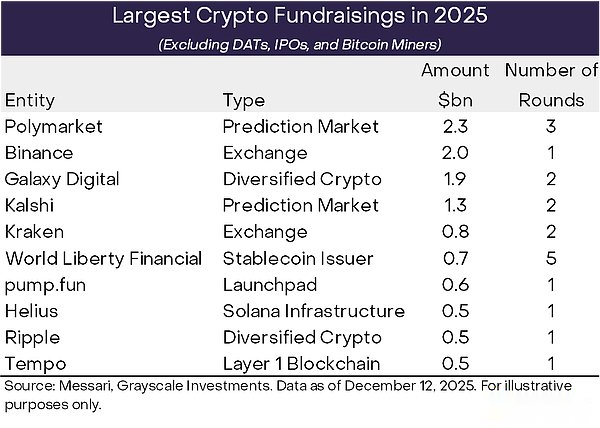

船はゆっくりと旋回していました。 2023年、グレイスケールは米国証券取引委員会(SEC)に対する訴訟で勝訴し、スポット仮想通貨ETPへの道を切り開いた。 2024年にはビットコインとイーサリアムのスポットETPが上場される予定だ。 2025 年に議会はステーブルコインに関する GENIUS 法を可決し、規制当局は仮想通貨に対するスタンスを転換し、消費者保護と金融の安定に引き続き重点を置きながら業界と協力して明確なガイダンスを提供しました。グレイスケール氏は、議会が2026年に超党派の仮想通貨市場構造法案を可決すると予想しており、これにより米国の資本市場におけるブロックチェーンベースの金融の地位が強化され、機関による継続的な投資が促進される可能性が高い(図4を参照)。

図表 4: 資金調達の増加は金融機関への信頼が高まっている兆候である可能性がある

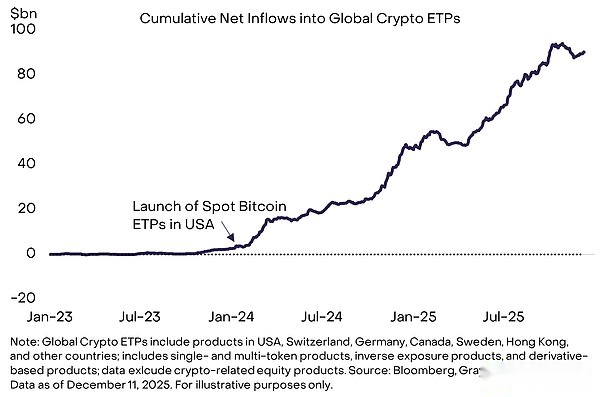

私たちはこう思います、暗号通貨エコシステムに流入する新たな資金は主にスポットETPから来る可能性が高い。2024年1月に米国でビットコインETPが開始されて以来、世界の仮想通貨ETPへの純流入額は870億ドルに達しました(図5を参照)。これらの商品の初期の成功にもかかわらず、仮想通貨を主流の投資ポートフォリオに統合するプロセスはまだ初期段階にあります。グレイスケールは、米国で運用されている資産の0.5%未満が暗号資産クラスに割り当てられていると推定しています。より多くのプラットフォームがデューデリジェンスを完了し、資本市場の仮定を洗練し、仮想通貨をモデルポートフォリオに組み込むにつれて、この数字はさらに増加すると予想されます。受託者資産管理に加えて、ハーバード・マネジメント・カンパニーやムバダラ(アブダビの政府系ファンドの一つ)など、一部の先行投資家は機関投資家ポートフォリオに暗号通貨ETPを採用している。このリストは 2026 年までに大幅に増加すると予想されます。

図5:スポット仮想通貨ETPへの継続的な流入

暗号通貨の価格が機関投資家の資金流入によってますます動かされるようになるにつれて、その価格変動の性質も変化しています。これまでの強気市場では、ビットコインの価格は 1 年間で少なくとも 1,000% 上昇しました (図 6 を参照)。今回、2024年3月から1年間のビットコイン価格の年間上昇率は最大約240%。私たちはこう思います、この違いは、個人投資家が以前のサイクルで利益を追求する傾向に比べて、このサイクルでの機関投資家の買いがより安定していることを反映しています。仮想通貨投資には大きなリスクが伴いますが、執筆時点では、価格が大幅かつ長期にわたる循環的な下落に陥る可能性は比較的低いと考えています。むしろ、来年は機関投資家の資金流入により、より安定した価格上昇が起こる可能性が高いと考えています。。

チャート 6:ビットコイン価格は今サイクルでは大幅に上昇していない

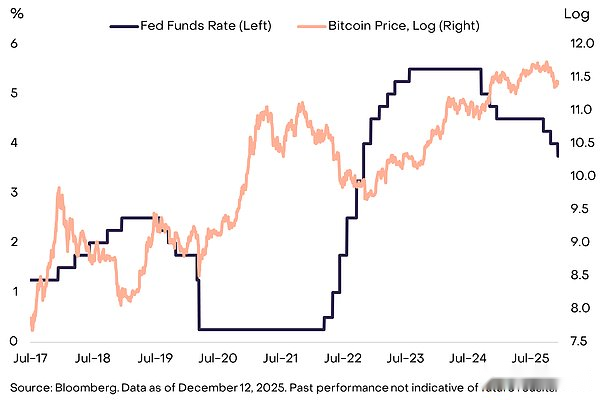

マクロ市場の好調な状況により、2026 年のコイン価格の下値リスクも限定される可能性があります。過去2回の循環ピークはFRBが利上げする前に発生した(図表7)。対照的に、FRBは2025年に3回利下げしており、来年も利下げを続けると予想されている。ジェローム・パウエルの後任FRB議長となる可能性が高いケビン・ハセット氏は最近、「フェイス・ザ・ネイション」とのインタビューで、「米国民はトランプ大統領が、より安価な自動車ローンやより便利な住宅ローンを低金利で利用できるよう支援してくれる人物を選ぶことを楽しみにしている」と述べた。全体として、経済成長とFRBの全般的に支援的な政策は、投資家の好ましいリスク選好と仮想通貨を含むリスク資産の潜在的な利益と一致するはずです。

図表 7: これまでの景気循環のピークは、連邦準備制度の利上げに関連していました。

他の資産クラスと同様に、仮想通貨の価格変動はファンダメンタルズと資本フローの組み合わせによって決まります。商品市場には周期性があり、仮想通貨も将来の特定の期間に周期的な下落を経験する可能性があります。しかし、これが 2026 年に起こるとは考えていません。ファンダメンタルズは引き続き堅調です。当社は、代替価値保存手段に対するマクロ経済的需要が持続し、規制環境の透明性が機関投資家によるパブリック ブロックチェーン テクノロジーへの投資を促進すると予想しています。さらに、市場には依然として新たな資金が流入しており、来年末までにさらに多くの投資ポートフォリオに仮想通貨ETPが登場する可能性が高い。このサイクルでは大規模な個人需要はありませんでしたが、さまざまな投資ポートフォリオから仮想通貨ETPの購入が継続しました。マクロ経済環境は全般的に後押し的であり、これらの状況が2026年に仮想通貨資産クラスを新たな高値に押し上げるだろうと私たちは考えています。

2. 2026年の仮想通貨投資テーマトップ10

暗号通貨は、パブリック ブロックチェーン テクノロジーの複数のアプリケーション シナリオを反映する多様な資産クラスです。次のセクションでは、2026 年の最も重要な仮想通貨投資 10 テーマと 2 つの「重要ではない」テーマに関するグレイスケールの見解を概説します。トピックごとに、最も関連性が高いと思われるコインをリストします。

テーマ 1: ドル安リスクにより代替通貨の需要が高まる

関連暗号資産:BTC、ETH、ZEC

米国経済は債務問題に直面しており(図表3を参照)、最終的には価値の保存手段としてのドルの地位を損なう可能性がある。他の国も同様の問題に直面しているが、今日では米ドルが世界の支配的な国際通貨であるため、潜在的な資本の流れにとって米国の政策の信頼性の方が重要である。私たちは、デジタル資産の小さなサブセットは、十分に遍在し、分散されており、供給の増加が限られているため、実行可能な価値の保存場所であると考えることができると考えています。これには、時価総額で最大の 2 つの暗号資産、ビットコインとイーサリアムが含まれます。物理的な金と同様に、その有用性は部分的にはその希少性と自律性に由来します。

ビットコインの供給量は 2,100 万コインに制限されており、完全にプログラム可能です。たとえば、2,000 万番目のビットコインが 2026 年 3 月に採掘されると確信を持って予測できます。透明性があり、予測可能で、最終的に供給が不足するデジタル通貨システムは単純なアイデアですが、法定通貨のテールリスクにより、今日の経済ではその人気が高まっています。法定通貨リスクを生み出すマクロ不均衡が拡大し続ける限り、代替価値貯蔵庫に対するポートフォリオの需要も拡大し続ける可能性があります(図表8)。プライバシー機能を備えた小型の分散型デジタル通貨である Zcash も、ドル下落に対応してポートフォリオを構成する投資家に適している可能性があります (トピック 5 を参照)。

図表 8: マクロ経済の不均衡により、代替価値貯蔵庫の需要が高まる可能性があります。

テーマ 2: 規制ポリシーの明確化はデジタル資産の普及と応用を促進するのに役立つ

関連暗号資産:ほぼすべて

2025年、米国は、GENIUS法(ステーブルコイン用)の可決、保管に関するSEC会計通知第121号の取り消し、仮想通貨ETPの共通上場基準の導入、仮想通貨業界による従来の銀行サービスへのアクセスの解決など、仮想通貨規制において大きな進展を遂げた(図表9を参照)。来年、超党派の市場構造法の可決により、さらなる大きな前進が期待されます。下院は7月にこの法案のバージョンである透明性法を可決し、上院はそのプロセスを開始した。まだ詰めるべき詳細はたくさんあるものの、全体としてこの法案は、登録と開示要件、暗号資産の分類、インサイダー規則など、暗号通貨資本市場に対する伝統的な一連の財務ルールを規定するものとなっている。

実際には、米国やその他の主要経済国で暗号資産に対するより良い規制の枠組みを確立することは、規制された金融サービス企業がデジタル資産をバランスシートに組み入れ、ブロックチェーン上で取引を開始できることを意味します。これにより、オンチェーン資本の形成も促進され、新興企業と既存の企業の両方が規制されたトークンを発行できるようになります。ブロックチェーン技術の可能性を最大限に引き出すことで、規制の明確化が暗号資産クラス全体の発展を促進するはずです。2026年まで暗号資産クラスを推進する上で規制の明確さが重要な役割を果たす可能性が高いことを考慮すると、議会の立法プロセスにおける超党派の相違は下振れリスクと見なされるべきであると私たちは考えています。

図表 9: 米国は 2025 年に向けて規制政策の明確化において大きな進歩を遂げた

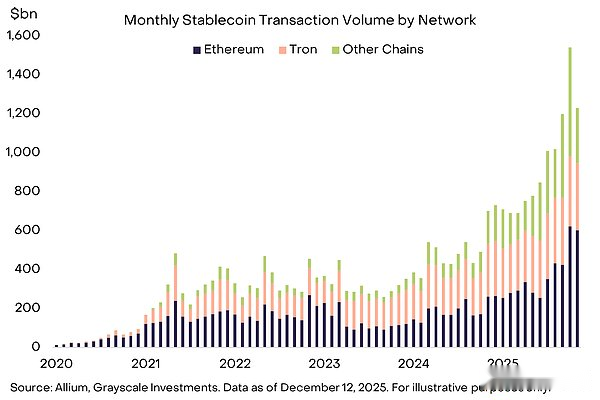

トピック 3: GENIUS 法はステーブルコインの影響力拡大を促進します

関連暗号資産:ETH、TRX、BNB、SOL、XPL、LINK

ステーブルコインは 2025 年に爆発的な成長をもたらすでしょう。流通供給量は 3,000 億米ドルに達し、11 月までの 6 か月間で月平均取引量は 1 兆 1,000 億米ドルに達しました。米国議会はGENIUS法を可決し、多額の機関資本が業界に注ぎ込まれました(図表10)。私たちは、2026 年に具体的な結果が得られると期待しています。ステーブルコインは、国境を越えた決済サービスに統合され、デリバティブ取引所の担保として機能し、企業の貸借対照表に掲載され、消費者のオンライン決済におけるクレジット カードの代替手段となります。予測市場の継続的な成長も、ステーブルコインに対する新たな需要を促進する可能性があります。ステーブルコインのトランザクション量が増加すると、これらのトランザクションを記録するブロックチェーン (ETH、TRX、BNB、SOL など) だけでなく、さまざまなサポート インフラストラクチャ (LINK など) や分散型金融 (DeFi) アプリケーション (トピック #7 を参照) にも利益がもたらされます。

チャート 10: ステーブルコインは爆発寸前です。

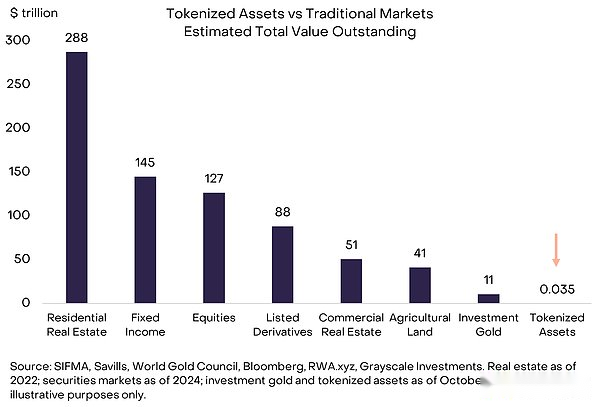

テーマ 4: 資産のトークン化は転換点にある

関連暗号資産:LINK、ETH、SOL、AVAX、BNB、CC

トークン化された資産は現在小規模であり、世界の株式および債券市場の時価総額のわずか 0.01% にすぎません (図表 11)。Grayscale は、ブロックチェーン技術の成熟とますます明確になる規制環境によって、資産のトークン化が今後数年間で急速に成長すると予想しています。私たちは、トークン化された資産の規模が 2030 年までに約 1,000 倍に増加することは不可能ではないと考えています。この成長は、トークン化された資産の取引を処理するブロックチェーンや、それをサポートするさまざまなアプリケーションに価値をもたらす可能性があります。トークン化された資産の現在の主要なブロックチェーンには、イーサリアム (ETH)、BNB チェーン (BNB)、およびソラナ (SOL) が含まれますが、このリストは時間の経過とともに変更される可能性があります。アプリケーションのサポートという点では、Chainlink (LINK) は独自のソフトウェア テクノロジー スイートで特に強力な競争力を示しています。

図表 11: トークン化された資産の大きな成長の可能性

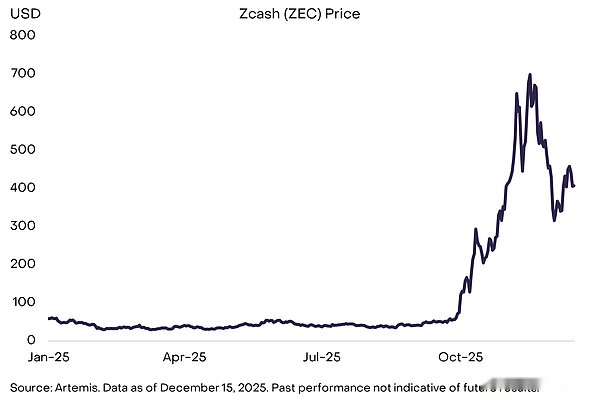

テーマ 5: ブロックチェーン技術が主流に向かうにつれ、プライバシー ソリューションが不可欠

関連暗号資産:ZEC、AZTEC、RAIL

プライバシーは金融システムの本質的な部分です。ほぼすべての人が、自分の給与、税金、純資産、支出習慣が公開台帳上で非公開であることを期待しています。ただし、ほとんどのブロックチェーンはデフォルトで透過的です。パブリック ブロックチェーンを金融システムにさらに深く統合するには、より強力なプライバシー インフラストラクチャが必要になります。このことは、規制がこの統合を推進するにつれてますます明らかになってきています。投資家がプライバシーを重視することは、プライバシー機能を備えたビットコインに似た分散型デジタル通貨である Zcash (ZEC) などのプロジェクトに利益をもたらす可能性があります。 Zcash は 2025 年の第 4 四半期に大幅に値上がりするでしょう (図 12 を参照)。他の主要なプロジェクトには、プライバシーに重点を置いたイーサリアム レイヤ 2 プロトコルである Aztec や、DeFi 用のプライバシー ミドルウェアである Railgun などがあります。また、Ethereum (ERC-7984 プロトコルを採用) や Solana (Confidential Transfers トークン拡張を採用) などの主要なスマート コントラクト プラットフォームで機密トランザクションの採用が増加する可能性もあります。より優れたプライバシー ツールには、DeFi のより強力なアイデンティティとコンプライアンス インフラストラクチャも必要になる場合があります。

図表 12: 暗号通貨投資家はプライバシー機能にもっと注意を払っている

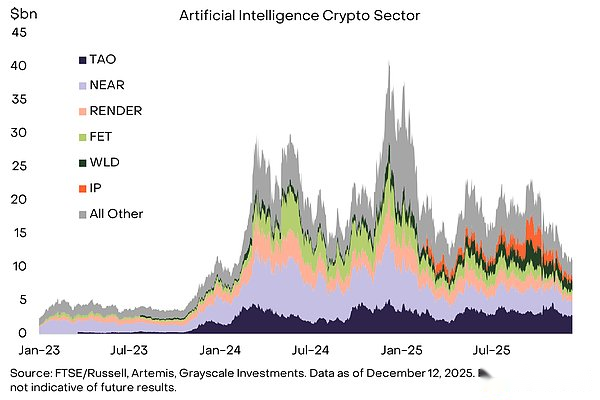

テーマ 6: 人工知能の一元化によるブロックチェーン ソリューションの必要性

関連暗号資産:TAO、IP、NEAR、WORLD

暗号通貨と人工知能の間の基本的な適合性は、これまで以上に緊密かつ明確になっています。人工知能システムは少数の有力企業にますます集中しており、信頼、偏見、所有権に関する懸念が生じており、暗号通貨はこれらのリスクに直接対処するための基礎的なメカニズムを提供します。Bittensor のような分散型人工知能開発プラットフォームは、集中型人工知能テクノロジーへの依存を減らすことを目的としています。 World のような検証可能な人格認証システムは、合成活動の世界で人間とエージェントを区別できます。 Story Protocol のようなネットワークは、デジタル コンテンツのソースを特定することがますます困難になっている現在、透明性と追跡可能な知的財産を提供します。一方、Base や Solana などのプラットフォームをサポートするオープンな手数料ゼロのステーブルコイン支払いレイヤーである X402 のようなツールは、エージェントまたはマシンと人々の間の経済的相互作用に必要な低コストの即時マイクロペイメントを可能にします。

これらのコンポーネントは共に、「エージェンシー エコノミー」の初期のインフラストラクチャを形成します。そこでは、アイデンティティ、計算、データ、支払いがすべて検証可能で、プログラム可能で、検閲に耐性がなければなりません。現在の暗号通貨と AI の融合はまだ初期段階であり、開発は不均一ではありますが、依然としてこの分野で最も説得力のある長期的なユースケースの 1 つを生み出しており、AI がますます分散化され、自律的で、経済的に活発になるにつれて、実際のインフラストラクチャを構築するプロトコルは恩恵を受ける準備ができています (図表 13)。

図表 13: ブロックチェーンは、人工知能によってもたらされるリスクの一部に対する解決策を提供します

テーマ 7: DeFi が開発を加速し、融資ビジネスがトレンドをリード

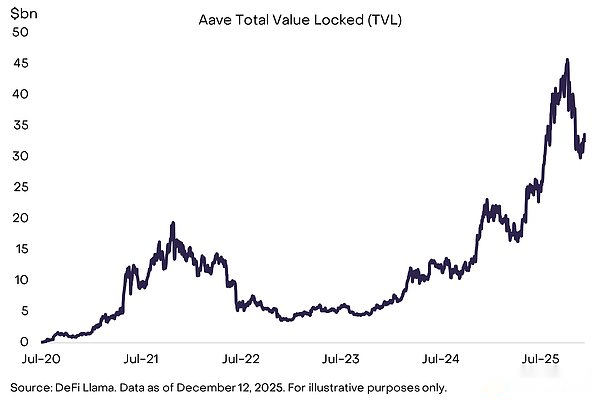

関連暗号資産:AAVE、MORPHO、MAPLE、KMNO、UNI、AERO、RAY、JUP、HYPE、LINK

2025 年には、技術の進歩と有利な規制要因によって、DeFi アプリケーションが強力に発展するでしょう。ステーブルコインとトークン化された資産の成長は重要な成功事例であり、DeFi 融資も大幅な成長を遂げており、Aave、Morpho、Maple Finance などのプラットフォームが際立っています (図 14 を参照)。一方、ハイパーリキッドのような分散型永久先物取引所は、建玉と日々の取引量で成長を続けており、最大手の集中型デリバティブ取引所のいくつかに匹敵する。今後、これらのプラットフォームの流動性、相互運用性、現実世界の価格との相関性の向上により、オンチェーンで金融取引を直接実行したいユーザーにとって、DeFiは信頼できる選択肢となるでしょう。将来的には、より多くのDeFiプロトコルが従来のフィンテック企業と統合され、そのインフラストラクチャと大規模なユーザーベースを活用することが予想されます。私たちは、AAVE などの融資プラットフォーム、UNI や HYPE などの分散型取引所、LINK などの関連インフラストラクチャ、およびほとんどの DeFi アクティビティ (ETH、SOL、BASE など) をサポートするブロックチェーンを含む、コア DeFi プロトコルがこの恩恵を受けることを期待しています。

図表 14: DeFi は規模と多様性において成長を続けています

テーマ 8: 主流の導入には次世代インフラストラクチャが必要

関連暗号資産:SUI、MON、NEAR、MEGA

新しいブロックチェーンは技術のフロンティアを押し広げ続けています。しかし、一部の投資家は、既存のブロックチェーンに対する需要が不十分であるため、これ以上のブロックスペースは必要ないと考えています。Solana 自体は、この批判の典型的な例です。高速ではあるがあまり活用されていないチェーンで、当初は「過剰なブロック スペース」として無視されていましたが、その後の大量採用の波で業界最大の成功事例の 1 つになりました。今日の高性能ブロックチェーンのすべてが同様の軌道をたどるわけではありませんが、一部は同様の軌道をたどると予想されます。優れたテクノロジーが広範な普及を保証するものではありませんが、これらの次世代ネットワークのアーキテクチャは、人工知能によるマイクロペイメント、リアルタイム ゲーム ループ、高頻度のオンチェーン トランザクション、インテント ベースのシステムなどの新興分野に完全に適しています。これらのプロジェクトの中で、Sui はその技術的優位性と統合開発戦略により際立っていると予想されます (図表 15 を参照)。その他の有望なプロジェクトには、Monad (並列化された EVM)、MegaETH (超高速イーサリアム L2 キャッシュ)、Near (Intents 製品で成功を収めた AI に焦点を当てたブロックチェーン) などがあります。

図表 15:Sui のような次世代ブロックチェーンは、より高速で安価なトランザクションを提供します

テーマ 9: 持続可能な収入に焦点を当てる

関連暗号資産:SOL、ETH、BNB、HYPE、PUMP、TRX

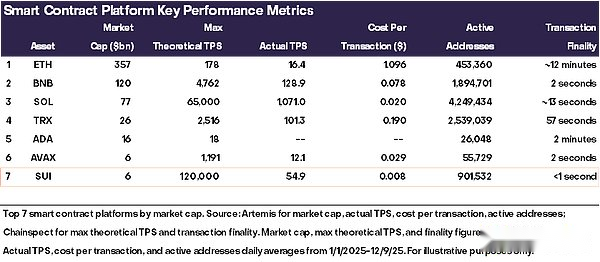

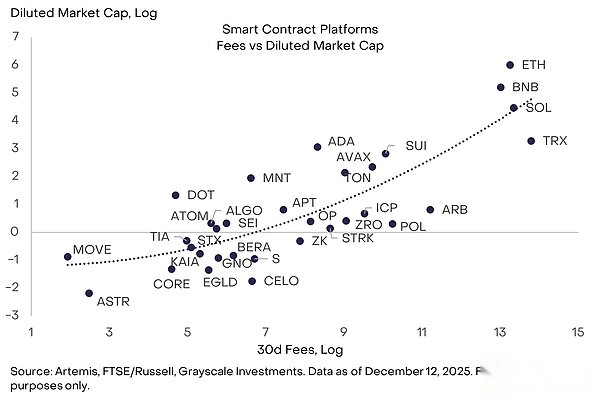

ブロックチェーンはビジネスではありませんが、ユーザー、取引量、手数料、ロックされた資本/総価値 (TVL)、開発者、アプリケーションなどの測定可能なファンダメンタルズを持っています。これらの指標の中で、Grayscale は取引手数料が最も価値のある基本指標であると考えています。なぜなら、取引手数料は操作が最も難しく、異なるブロックチェーン間で最も比較できるからです (経験的に最も適合するものでもあります)。取引手数料は、従来のビジネスファイナンスにおける「収益」に似ています。ブロックチェーン アプリケーションの場合、プロトコル料金/収益と「供給側」料金/収益を区別することも重要な場合があります。機関投資家が仮想通貨分野に資金を配分し始めるにつれ、手数料収入が高い、あるいは増加しているブロックチェーンやアプリケーション(ビットコイン以外)に注目すると予想されます。比較的収益の高いスマート コントラクト プラットフォームには、TRX、SOL、ETH、BNB などがあります (図 16)。比較的収益の高いアプリケーション層資産には、HYPE と PUMP が含まれます。

図表 16: 機関投資家はファンダメンタルズを精査する可能性がある

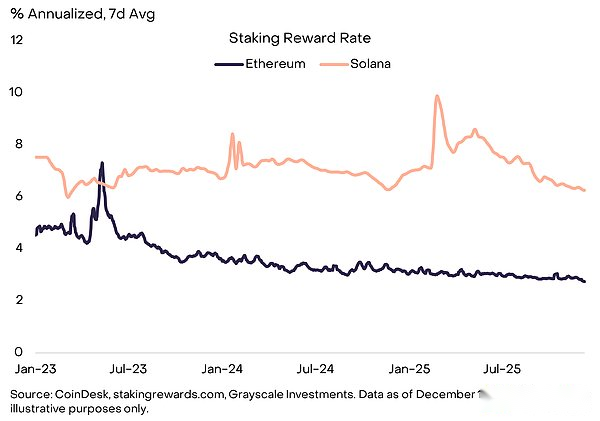

トピック 10: 投資家はデフォルトで担保を求める

関連暗号資産:LDO、JTO

米国の政策立案者は、2025 年にステーキング関連政策に 2 つの調整を加え、より多くのトークン保有者が参加できるようにしました。(i) 米国証券取引委員会 (SEC) は、流動性ステーキング活動は証券取引に該当しないことを明確にしました。 (ii) 米国内国歳入庁 (IRS) と財務省は、投資信託/上場商品 (ETP) はデジタル資産を担保にできると述べました。流動性ステーキング サービスに関するこれらのガイダンスは、イーサリアムとソラナ上の主要な TVL ベースの流動性ステーキング プロトコルである Lido と Jito に利益をもたらす可能性があります。より広く言えば、暗号ETPがステーキングできるという事実は、それがプルーフ・オブ・ステーク(PoS)トークンの投資ポジションを保持するためのデフォルトの構造となり、より高いステーキング比率とより高い報酬率につながる可能性があります(図17)。ステーキングがより広く採用される環境では、ETPを介したカストディアルステーキングは報酬を獲得する便利な方法を提供しますが、オンチェーンのノンカストディアル流動性ステーキングにはDeFiで構成できるという利点があります。この二重構造はしばらく続くと予想されます。

図表 17: プルーフ・オブ・ステーク トークンはネイティブ報酬を提供します

2026 年には重要ではない 2 つのテーマ

当社では、上記の各投資テーマが 2026 年の仮想通貨市場の発展に貢献すると予想しています。来年の仮想通貨市場に重大な影響を与えるとは予想されていないホットなトピックが 2 つあります。それは、暗号に対する量子コンピューティングの脆弱性と、デジタル資産トレジャリー (DAT) の進化です。これらのトピックは広範な議論を引き起こしますが、私たちはそれらが市場見通しの中心であるとは考えていません。

量子コンピューティング技術が発展し続ければ、最終的にほとんどのブロックチェーンは暗号化技術をアップグレードする必要があるでしょう。理論的には、十分に強力な量子コンピューターは公開鍵から秘密鍵を導出し、それによってユーザーに暗号通貨で支払うために使用できる有効なデジタル署名を生成できます。その結果、ビットコインや他のほとんどのブロックチェーン、そして暗号を使用する経済界のほぼすべてのものは、最終的にはポスト量子時代のツールに適応するためにアップグレードする必要があるでしょう。しかし、専門家らは、ビットコインの暗号化を解読できる量子コンピューターは早くても2030年までは利用できないだろうと推定している。量子リスクの研究とコミュニティの対応は 2026 年に加速する可能性がありますが、このテーマが価格に影響を与える可能性は低いと考えられます。

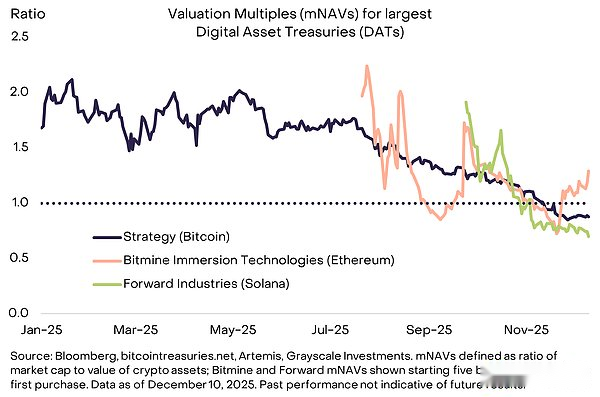

DAT でも状況は似ています。企業のバランスシートにデジタル資産を組み込むというマイケル・セイラー氏の先駆的な戦略は、2025年に数十の模倣者を生み出した。我々の推定によると、DATはビットコインの3.7%、イーサリアムの4.6%、SOLの2.5%を保有している。これらの資産に対する需要は、2025 年半ばのピークから減少しています。最大の時価総額である DAT の株価純資産倍率 (mNAV) は現在 1.0 近くです (図表 18 を参照)。ただし、ほとんどの DAT はレバレッジが高くない (またはまったくレバレッジがかかっていない) ため、市場の低迷時に資産の売却を余儀なくされることはありません。時価総額で最大手のDATストラテジーは最近、ビットコイン価格が下落しても優先株の配当を支払い続けるために米ドルの準備金を調達した。ほとんどの DAT はクローズドエンドファンドと同様に運用され、純資産価値に対してプレミアムまたはディスカウントで取引され、資産の清算頻度が低くなることが予想されます。私たちは、これらの商品が仮想通貨投資環境の長期的な一部になる可能性が高いと考えていますが、2026 年にはトークンの新たな需要の主な供給源や売り圧力の主な供給源になる可能性は低いと考えています。

図表 18: DAT プレミアムは縮小したが、資産売却の可能性は低い

3. 結論

私たちは、主に代替価値保存手段に対するマクロ経済的需要と規制の透明性向上により、2026 年にはデジタル資産に明るい未来が訪れると予想しています。来年はブロックチェーン金融と従来型金融の融合がさらに進むと予想され、機関資本も大量に流入するとみられる。明確な適用シナリオ、持続可能な収益源、規制された取引会場やアプリケーションへのアクセスを備えたトークンは、機関投資家から支持される可能性が高いです。投資家は、ETP を通じて利用できる暗号資産の種類が今後も拡大し、ステーキング機能が可能な限りサポートされることを期待できます。

同時に、規制の明確さと制度的認知により、仮想通貨プロジェクトが主流市場に参入するハードルが高まる可能性があります。たとえば、暗号通貨プロジェクトは、規制された取引所にアクセスするために、新しい登録および開示要件を満たす必要がある場合があります。機関投資家は、たとえ時価総額が比較的高いものであっても、明確な目的のない暗号資産を見落とす可能性があります。GENIUS 法は、規制された支払いステーブルコイン (米国法に基づいて特定の権利と義務を享受する) とその他のステーブルコイン (同じ権利を享受しない) を明確に区別しています。同様に、暗号通貨の制度時代には、規制された市場や機関資本にアクセスできる資産と、同じアクセスができない資産の間に、より顕著な差別化が生まれると私たちは予想しています。暗号通貨は新しい時代に入りつつあり、すべてのコインが古い時代から新しい時代にうまく移行できるわけではありません。