<スパンリーフ=""><スパンテキスト="">序文

業界における最近の熱狂は、X402 支払いトラックの台頭、ブラックマンデー、火曜、水曜、木曜、金曜のパニック、そして Niu Mo Legend のプライバシー部門のローテーションによってそらされてきました。

この世界はとても刺激的で騒がしいです。

結局のところ、今勇気を持つのは良いことです。結局のところ、賢い人がよく犯す間違いは、存在すべきではないものを最適化しようとすることです〜(マスクより)。ここで落ち着いて、過去に成功した製品の素晴らしい機能を見直し、競合他社のどのプレイヤーが無効な操作を行っているかを確認し、どのプレイヤーが注目を集めているかを確認してください。風が止んだときにのみ、将来の長期的な価値を真に理解できるのです。

今年の代表的なトラックトレンドは何ですか?

私の第一候補はデックスです。デフィの夏から4年が経ちました。過去 25 年間にわたり、コンセプトから市場に至るまで市場で大きな発言力を占める代表的な製品が数多くありました。このトラックの最も驚くべき点は、できることはすべて終わったと思ったときに、パターンも定位置に収まるはずだということです。特定のプロジェクトの詳細から突然、ダークホースのグループが出現するのがわかります。これは perps の Hyperliquid にも当てはまりますし、ミーム ボットの fomo にも当てはまります。

新しいプラットフォームの課題に加えて、Defi の常緑樹である Uniswap も常に革新を続けています。この記事では、今週のuniswapの2つの主要な動きについて詳しく説明します。

ユニスワップ市場状況

Uniswap はこれまでに約 4 兆ドルの取引量を処理しました。これは、当然の主任 Dex プラットフォームです。

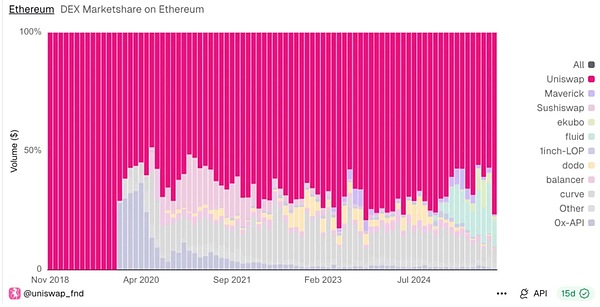

下の図からわかるように、25 年後に新たな挑戦者が現れたとしても、依然としてイーサリアムメインネットの市場規模の 70 ~ 80% を占めています。

過去 25 年間の 10 月の取引高は約 1380 億円でした。月ごとの変動はあるものの、平均取引高は60~100Bです。

イーサリアムにおけるさまざまなDex企業の市場シェア

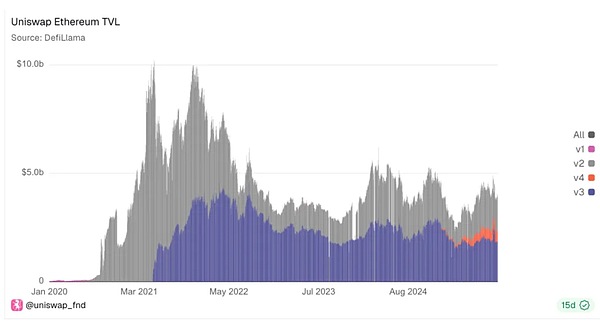

<スパンリーフ=""><スパンテキスト="">しかし、UniswapのTVLは絶えず減少しており、これは市場にはより良い約束できる場所があることを意味するため、その喧騒の下で実際には少なからぬ挑戦者がいます。さらに、uniswap は v3 と v4 をリリースし続けており、パフォーマンス、ガス、LP のさらなる最適化を行っているにもかかわらず、常に縮小する市場をめぐって自社と競合しています。

<スパンリーフ=""><スパンテキスト="">

イーサリアムにおけるuniswapの各バージョンの市場シェア

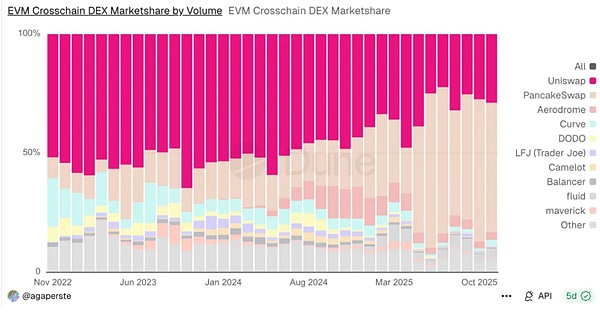

そして、Dex市場全体で彼は一人ではありません

クロスチェーンスワップ市場では、uniswapX の実際の効果は、競合製品である PancakeSwap のエクスペリエンス最適化よりもはるかに劣ります。 2024 年以降、その市場シェアは継続的に侵食されています。現在、そのシェアはわずか 20 ~ 30% です。

しかしそれでも、Uniswapは月間クロスチェーンスワップ取引で依然として約2000億の規模を持っているため、この市場の可能性を過小評価することはできません。

EVMクロスチェーンDex取引量

ここには明らかに多くの問題があります。最も批判されているのはユニトークンそのものの股間引っ張りである。21 年間のピークをまだ過ぎていないものの、現在の状況は驚くべきものです。

現時点で統一に頼って試合に勝つことができるでしょうか?

<スパンリーフ=""><スパンテキスト="">統一<スパンリーフ=""><スパンテキスト="">新たな統一案

UNIficationは、Uniswap LabsとUniswap財団が共同で提案した提案で、料金配分からガバナンス構造、トークン経済モデルに至るまで、Uniswapの運営方法を全面的に見直すことを目的としている。

より重要なアクションは次のとおりです。

• プロトコル手数料と UNI 破棄を有効にする: 組み込みの「手数料スイッチ」をオンにして、各トランザクションの手数料の一部が (代わりに) プロトコルに属するようにします。すべて流動性プロバイダーが所有しています)。プロトコルによって請求される料金のこの部分は、UNI トークンの書き込みに使用され、それによって UNI の供給が永久に減少します。したがって、uniswap の将来の使用はトークンの希少性に直接関係します。

• Unichain Sequencer の料金は破棄に使用されます。Uniswap には現在、Unichain と呼ばれる独自のレイヤ 2 ネットワークがあります。Unichain Sequencer によって得られた手数料 (現在の年間収益は約 750 万ドル) は、UNI トークン書き込みメカニズムにも使用されます。したがって、Uniswap の各層 (メイン取引所とその L2 チェーン) は同じ書き込みメカニズムに参加し、使用量が増加するにつれて UNI トークンの希少性も高まります。

• プロトコル手数料割引オークション (PFDA): 最大抽出可能価値 (MEV) を内部化し、流動性プロバイダー (LP) の収益を増加させる新しいメカニズム。つまり、トレーダーは入札して一時的な手数料割引を受けることができます (つまり、プロトコル手数料を短期間支払わずに取引できます)。最高入札額 (UNI で支払われます) は、契約を破棄するために使用されます。このようにして、ボットやバリデーターに送られるはずの MEV が Uniswap によってキャプチャされ、UNI を破壊するために使用されます。

• 1億UNIトークン破壊する(遡及破棄):UNI保有者が手数料変換停止期間中に「逃した」手数料を補うために、一度に1億個のUNIトークンを国庫から破棄することを提案した。これは破壊することに等しいUNIの循環供給量の約16%!。

• インターフェイス/ウォレット料金の廃止: Uniswap Labs は、その製品 (Uniswap 公式 Web アプリケーション、モバイル ウォレット、および API) に対する料金の請求を停止します。

• Uniswap Labs に年間 2,000 万 UNI の成長予算を導入(四半期ごとに割り当て)。

どのように理解すればよいでしょうか?

そうですね、たくさんの情報がありますので、さまざまなステークホルダーの観点から考えてみましょう

しかし、著者はそれほど楽観的ではありません。結局のところ、MEV からの利益を LP やユーザーにフィードバックすることは常に大きな課題でした。そして、LP は同時に永久的な損失も負います。

<スパンリーフ=""><スパンテキスト="">のために<スパンリーフ=""><スパンテキスト="">LP<スパンリーフ=""><スパンテキスト="">という点で

言うまでもなく、羊毛は羊から採取されます。たとえば、Uniswap v2 バージョンでは、取引手数料は 0.30% (すべて流動性プロバイダー所有) から流動性プロバイダー所有の 0.25%、プロトコル所有の 0.05% に調整されます。したがって、プロトコル手数料が有効になった後、各トランザクションからの LP の利益は 1/6 に減少します。

この提案にはプロトコル手数料割引オークション(PFDA)スキームも含まれていますが、同時に市場約定代金(MEV)の一部を内部化し、外部流動性の誘導や一定の手数料を徴収するなどパイの拡大を図り、総じて取引量を増加させています。

市場の一部のアナリストは、このメカニズムにより LP の収入が取引高 10,000 米ドルあたり約 0.06 米ドルから 0.26 米ドル増加すると試算しています。LP の利益が通常非常に低いことを考えると、これは非常に重要です。

一般ユーザー向け

まず、利用者手数料が直接的に削減されます。一方では、ハイエンドユーザーは、オークションと組み合わせた PFDA メカニズムを使用して、手数料クーポンを取得できます。一方、uniswapアプリページの利用手数料は直接キャンセルされます。

しかし、UNIは最終的にUniswapの成功から恩恵を受けることができます。これは非常に重要です。以前のUNIは単なるガバナンストークンであり、実際にはUniswap自体の取引手数料を共有していなかったので(以前はすべてLPに与えられていました)。

さらに、UNI自体は、受動的なガバナンストークンではなく、キャッシュフローと密接に関連するデフレ資産を形成しています。

これは明らかに Hyperliquid のガバナンス モデルに基づいています。ある視点から見ると、破壊と買戻しは同じです。

ラボ業務用

2番目に、以前はアプリの使用量に応じて追加の手数料を通じて従業員に支払われていましたが、現在は2kwUniの予算を通じて支払われています。現在の市場価格から判断すると、

研究開発の運営予算は 1 億 4,000 万ドルと非常に高額です。

時々、彼は2kwuniのためだけにこれをしたのではないかと思うことがあります。明らかに、この規模は以前の手数料収入よりもはるかに大きくなります。

さらに、Uniswap Labs と財団も合併します。プロトコル開発を担当する Labs と資金提供/ガバナンスを担当する財団は合併する予定です。財団のチームメンバーのほとんどはLabsに参加し、Uniswap開発に焦点を当てた共同チームを形成します。こうしてみると、状況を改善しようと懸命に努力するという、まったく新しい雰囲気が漂っています。

このメカニズムは長期的には楽観視するに値するのでしょうか?

破壊によってもたらされた評価額の上昇がすぐに反動したため、今週はブラック・スワンが多すぎたのかもしれない。

<スパンリーフ=""><スパンテキスト="">

この外的要因はさておき、短期的な変動は最初の発表で皆がすぐに破壊されることを理解したため成長するが、破壊は長期的な価値の源泉ではないと著者は考えている。

Uniswapは、取引量の増加、MEV共有、その他のインセンティブによって、時間の経過による利益減少の影響を相殺できると期待している。 LPの収益を安定させるにはどうすればよいでしょうか?

最初のチャートでは、長期ユニスワップLPが徐々に移行していることがわかりました。

そして、競合製品(すべてLP)と同様に、ユニである人は、多くの場合、ブラックスワンで最大の損失を被る従来型トークンを大量に保有する必要があり、これもLPの永久的な損失を増幅させることになる。主流のプラットフォーム通貨になることについてはどうですか?イーサリアムステーキング自体の年間ステーキングリターンは明確に4%ですが、ソルを行う人は、アルトコインの突然の上昇と下落を心配することなく、市場とJitoがMEVを獲得するにつれて8%以上のリターンを得ることができます。

したがって、LP の離脱は最終的にトランザクションの深さに影響を及ぼし、トランザクションのスリッページを増加させ、最終的にはユーザー レベルにダメージを与えることになります。

したがって、UNI は、UNI トークンの開始以降の Uniswap における最大の変更です。これにより、UNI トークンの価値と Uniswap の実際のパフォーマンスの間に直接の相関関係がないという長年の問題が解決されます。

長期的には、設立 25 年の分散型取引所 (DEX) 間の競争は非常に熾烈であり、Uniswap の規模は、その流動性が一定期間の変動に耐えられることを意味します。現時点でこの動きを開始するのは合理的だが、衝撃をもたらすことは避けられない。

<スパンリーフ=""><スパンテキスト="">CCA<スパンリーフ=""><スパンテキスト="">(継続的清算オークション<スパンリーフ=""><スパンテキスト="">継続清算オークション<スパンリーフ=""><スパンテキスト="">)

これは、Uniswap と Aztec が最近共同リリースした新しいプロトコル CCA で、特に価格発見と新規資産の流動性の初期段階に使用されます。

オークションプロセスが終了すると、プロジェクトチームは調達した資金とトークンをUniswap v4にインポートし、流通市場の取引に直接接続できます。

資産価格設定スキームの進化

実際、価格をどのように設定するかは常に大きな問題でした。uniswapX と uniswapV2 の以前のメカニズムの解釈で、著者は、客観的に見て、uniswap はこの新しい資産の波の価格設定の需要をつかむことで富を築いたと述べました。

結局のところ、チェーン上の amm トークンの数に応じて、式 x*y=k は、パフォーマンスが制限された EVM アーキテクチャで適切な価格にすぐに戻る最も簡単な方法です。

ただし、このメカニズムは完全ではなく、巨大なスリッページ、MEV 攻撃、および LP の永久的な損失があり、これらはすべて衝撃の鍵となります。

したがって、公正な価格の発見と公正な初期トークンの配布は、dex プラットフォームにとって常に重要な命題となっています。しかし今日でも、ほとんどのリリースは依然として「コミュニティイベント」を装った裏取引のように感じられます。内部関係者は確実性を獲得し、他の全員は残り物を獲得します。

その後、さまざまなプラットフォームでも、チームエアドロップ、ダッチオークション、固定価格販売、LBP、ボンディングカーブ、フィーミント、フェアローンチなど、新しいアセットの価格設定方法について多くの試みが行われました。

<スパンリーフ=""><スパンテキスト="">さらに、上記の解決策にはまだ次のような欠陥があります。

<スパンリーフ=""><スパンテキスト="">1. 固定価格販売は価格設定の誤りや優先順位の競争につながる可能性があり、その結果流動性が不足または不安定になる可能性があります。

<スパンリーフ=""><スパンテキスト="">2. オランダのオークションでは時間勝負が生まれ、私たちのようなプロが実際のプレイヤーよりも有利になります。

<スパンリーフ=""><スパンテキスト="">3. 一回限りのオークションでは需要が減り、しばしば土壇場のパニック買いにつながります。

<スパンリーフ=""><スパンテキスト="">4. 各種タイプ<スパンリーフ=""><スパンテキスト="">曲線<スパンリーフ=""><スパンテキスト="">曲線はパスに依存しており、人間による操作の影響を受けやすくなります。

CCAの設計思想

本質的に、CCA は Uniswap v4 から独立したプロトコルであり、完全なサービスと価格設定のフレームワークです。ただし、Uniswap v4 のフック メカニズムを使用して AMM コアに接続する予定です。発行のワークフロー全体では、下図の CCA オークション モジュールがそれです。

<スパンリーフ=""><スパンテキスト="">

<スパンリーフ=""><スパンテキスト="">これは構成可能なオークション フレームワークであり、すべてチェーン上で実行されます (これは uniswapX よりも優れています)。5つのステージとは、

構成フェーズ -> 入札フェーズ -> 配分フェーズ -> 清算フェーズ -> 注入フェーズ

- <リ>

設定フェーズ: オークションの開始者は、開始時間と終了時間、オークションが分割される「ラウンド」または期間の数、各期間でリリースされるトークンの割合、最低価格 (下限価格)、ホワイトリスト/認証が必要かどうか、オークション終了後に流動性を Uniswap v4 にインポートする方法などの追加の設定などのチェーン上のルールを最初に設定します。

<リ>

入札段階: オークション中、参加者はいつでも入札できます。各入札には、投資額と許容可能な最高単価という 2 つのパラメータが含まれます。

<リ>

配分段階: システムは残りの「リリース期間」に従って入札を自動的に配分します。したがって、入札が早ければ早いほど、参加できる期間が長くなり、より多くのラウンドで清算に参加する機会が得られます。

<リ>

清算フェーズ: 各ラウンドで、システムはこのラウンドのすべての有効な相場を蓄積し、その後、統一ルールを使用して、このラウンドでリリースされるすべてのトークンを売却するのにちょうど十分な価格を、このラウンドの最終取引価格として見つけます。

<リ>

インジェクションステージ: オークション終了後、参加者は取得したトークンと未取引の資金を受け取ることができます。この契約は、調達された資産とプロジェクト当事者が準備した他のサイド資産をUniswap v4に注入するという事前に合意された戦略に従い、流通市場の流動性プールを正式に開放します。

理解する方法

要するに、一度きりのオークションを複数回に分けて、オークション中のゲームを複数回に分散させるということです。これにより、以前の 1 回限りのオークションでは、一連のトランザクションが常に最後の 1 秒 (ブロックが生成される前) に完了し、オークションが再びブラックボックスになってしまうという問題が解決されました。

しかし、これで十分でしょうか?

明らかに、その複雑さにより、多くの新しいコインがこのプラットフォームで発行されるのが妨げられます。そして効率も下がってきました。客観的に言えば、uniswap のオークション ロジックはバージョン X 以降あまり成功しておらず、Defi プロトコルが多すぎるため、複雑さがユーザーに委ねられています。

著者は、このセットを uniswapV1 バージョンとして複製するのは困難であり、200 行のコードが新しい通貨の発行と価格設定の歴史を書き換えることに成功したと考えています。さらに、V4 バージョンに依存しており、主流の V2V3 と 5 倍異なる独自の開発が上記のデータからわかります。

資産の成長と価値の発見について

資産の成長に焦点を当てると、先ほど話したのは初期価格設定のプラットフォームです。中規模および大規模開発段階の価格ロジックを追加したいと思います。

ただし、金融デリバティブ取引、特に永久プラットフォームは、すべての取引リンクの中で最も収益性が高くなります。

これに戸惑う人も多かったですが、実際、Perps は、その根本的な価値である資産価格設定を支援できます。

特に小規模なアセットの場合は、uniswap または meme プラットフォームにアクセスできます。そして、中小規模の資産に成長したら、BN の Alpha プラットフォームや他の中小企業の CEX プラットフォームに行くことができます。しかし、客観的に言えば、25 年前に小規模な資産から大きな資産に移行したとき、市場には分散型の観点からの価格設定プラットフォームが不足しています。

したがって、この短期間では市場が誤った判断をしやすく、その結果、資産が取引所に上場された後に投資家が光の速さで撤退してしまうことがよくあります。

まず第一に、PERP は先物であるため、市場で価格を設定したい場合は、PERP に資産を投入する必要があることを知っておく必要があります。あなたの流動性は市場にあり、そこに固定されることになり、実際には資産に悪影響を及ぼします。

その後、資産が小さすぎる場合は、マーケットメーカーにコインを貸すことができますが、これは実際には非常に簡単です。マーケットメーカーとうまく協力していないため、他の人は小貨を紛失することがよくあり、2人で価格を推測し、それから役人が発送したり、役人が商品を購入するときに価格を推測したりします。

したがって、多くのマーケットメーカーの影響により、この小さな通貨は離陸できず、中通貨の段階では、より高い深度を形成するために流動性を投入する必要があり、プロジェクト側のコストが非常に高くなり、その後、不安定な通貨のため、人々は長期にわたってLPを保有したがらないため、LPの収入は不安定で不透明になります。

この観点から見ると、実際、永久プラットフォームは先物であるため、実際には何も渡す必要はなく、この価格であると考えるだけで十分なので、ミッドアセットにとって非常に優れた価格設定プラットフォームです。

最近、私はブルとベアの移行期に直面しており、著者は2つのサイクルを経験しました。客観的に見て、強気派と弱気派は常に変化しており、十分に長く生き残ることができる人は間違いなく長期的な需要を捉えるタイプのプラットフォームとなるでしょう。