著者: エッコ・アン& Ryan Yoon、出典: Tiger Research、編集者: Shaw Bitcoin Vision

TL;DR

- <リ>

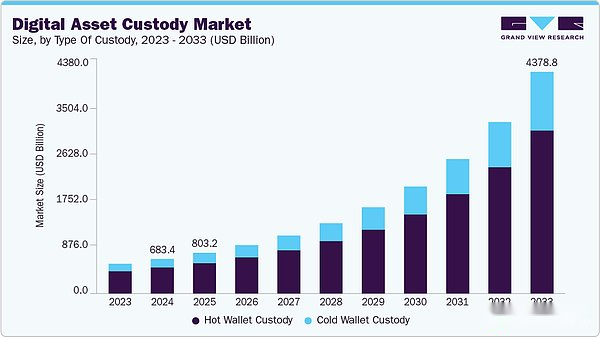

世界のデジタル資産カストディ市場は、2022年の4,479億米ドルから2024年には6,830億米ドルへと50%以上拡大し、基本的なカストディ機能から機関参加の中核インフラへと進化すると予想されています。

<リ>

ホスティング サービス プロバイダーは、大きく 3 つのモデルに分類できます。従来のホスティング エージェンシーは、規制の信頼性とコンプライアンスに重点を置いています。ハイブリッドモデルはサービスの多様化を追求します。テクノロジープロバイダーは、セキュリティと API ベースのインフラストラクチャを通じて競争します。シンガポール、香港、日本、韓国などの管轄区は、それぞれ独自の現地監護枠組みを開発しています。

<リ>

カストディビジネスの将来は、カストディ資産の成長だけでなく、サービスプロバイダーがカストディインフラストラクチャ上で金融サービスをどのように提供するかにもかかっています。規制に関する深い理解と現地の適応性は、今後も世界展開と新規参入者の成功の決定的な要素となります。

1. ホスティング市場が非常に重要な理由

デジタル資産カストディ業界は、規制された金融システムに参入して以来、急速に成長しています。当初、カストディサービスは限定的な役割を果たしており、主に交換用のデジタル資産を保管していました。しかし、機関のニーズが高まるにつれて、顧客ベースはより多様かつ広範囲になりました。デジタル資産上場投資信託(ETF)やデジタル資産財務準備金(DAT)企業の台頭により、機関投資家の参加がさらに促進され、保管資産全体の規模が大幅に増加しています。。

この傾向は市場データに反映されています。世界のデジタル資産カストディ市場は、2022 年の約 4,479 億米ドルから 2024 年には 6,830 億米ドルに成長し、わずか 2 年間で 50% 以上増加すると予想されています。。成長は加速しており、複数のレポートが次のように予測しています。デジタル資産中心のカストディ市場の年間平均成長率は17%~25%に達すると予想。現在の機関投資家の資金流入の波と規制インフラの拡大が続いていることを考慮すると、実際の成長はこれらの予測を上回る可能性が高い。

管理する必要がある資産のサイズが増大し続けるにつれて、安全で信頼できるサービスプロバイダーの必要性も増大しています。このレポートは、保管市場の進化を調査し、さまざまな管轄区域が保管の枠組みをどのように構築し、規制するかを調査します。

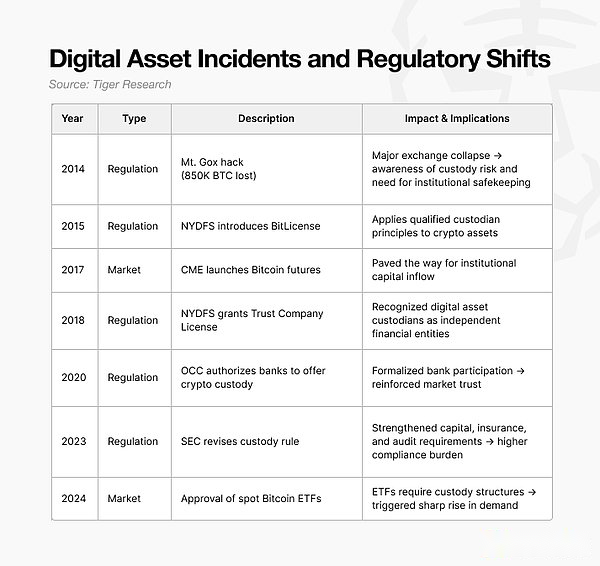

2. 危機によって生まれた保管業界

ホスティング業界は危機を脱した。転機となったのは2014年に日本で起きたマウントゴックス事件だった。、当時約85万ビットコインが盗まれ、ユーザーに多大な損失を与えました。この事件は業界全体に警鐘を鳴らしました。デジタル資産のセキュリティを確保するための制度的なメカニズムがなければ、市場で持続可能なビジネスを行うことは不可能です。

この認識が規制の進歩を促しました。マウントゴックス事件後、デジタル資産の保管に関する規制の枠組みは徐々に改善されました。特に米国は、従来の金融セクターと同様の保管ガイドラインを開発しました。これらの規制の進展により、より明確で堅牢な構造の基礎が築かれ、保管業界が明確な基準の下で発展できるようになります。

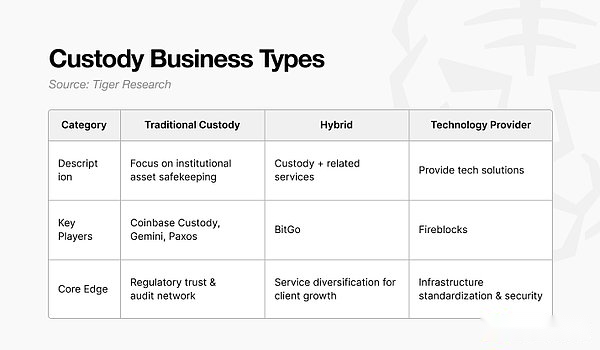

3. ホスティングサービスの種類

ほとんどの保管サービスプロバイダーは中核的な資産保管機能に重点を置いていますが、その市場での位置付けと競争力は戦略上の焦点によって大きく異なります。一般的に、ホスティング ビジネスは 3 つのモデルに分類できます。

- <リ>

従来のホスティング モデル:従来の金融保管機関と同様に、資産保管に焦点を当てます。

<リ>

ブレンドモード: カストディを超えて、ステーキング、決済、レポートなどの付加価値サービスを提供します。

<リ>

テクノロジープロバイダーモデル: ホスティング インフラストラクチャを SaaS ベースのソリューションとして提供し、教育機関が独自のホスティング システムを運用できるようにします。

各モデルはさまざまな顧客グループとニーズをターゲットにしており、運用上の強みとサービスの深さに基づいて競争します。

3.1.従来のホスティング

従来の保管サービスプロバイダーは主に資産保管に重点を置いています。信頼できる運用実績を通じて信頼を築き、機関投資家にとって信頼できるカストディアンとなることが当社の価値観です。Coinbase Custody は最高のものの 1 つです。

Coinbase の強みは米国のスポット ETF 市場ではっきりと証明されています。2025年の時点で、米国証券取引委員会(SEC)が承認した11のビットコインスポットETFのうち9つはCoinbaseによってホストされています。 9 つのイーサリアム ETF のうち、8 つは Coinbase によってホストされています。この強力な市場シェアにより、Coinbase Custody は業界で最も信頼できる機関カストディ社となっています。

同社の信頼性は、早期の規制遵守に由来しています。2018年、Coinbase Custodyはニューヨーク金融サービス局(NYDFS)から限定目的信託憲章を受け取りました。2025 年には、同社は資産保管規制に準拠する適格保管機関として SEC からも認められました。この資格により、銀行やブローカーディーラーと同様に顧客資産を保持する法的権限が与えられます。

多くの競合他社が同様のライセンスを取得したばかりである一方で、Coinbase は規制の下で運営してきた長年の経験を蓄積してきました。この経験が機関投資家を魅了する決め手となりました。マネージド サービスでは、技術的な成熟度は重要ですが、実績のある運用履歴が信頼性の重要な尺度であることに変わりはありません。

最終的な分析では、従来のホスティング モデルの主な利点は、実績のあるパフォーマンスです。技術的に進歩した新規参入者であっても、規制の歴史と運用記録に基づいて評判が確立されている既存のカストディアンを超えることは困難であると考えられます。

3.2.ハイブリッド ホスティング

ハイブリッド カストディ モデルは、基本的なカストディ サービスに基づいており、カストディ、取引、資産管理を統合する包括的なサービスに拡張されます。。基本的に、機関顧客にストレージから使用までのワンストップ ソリューションを提供します。BitGoはその典型的な例です。

BitGo のサービス ポートフォリオはカストディをはるかに超えており、ステーキング、店頭 (OTC)、融資、実世界資産 (RWA) のトークン化が含まれます。BitGo は機関グレードのウォレットと API を通じてカストディと資金管理システムを統合し、そのステーキング サービスはカストディ アカウントに直接リンクされています。BitGo の OTC ビジネスはドイツ連邦金融監督庁 (BaFin) からライセンスを取得しています。

BitGo は、多様なサービスにより急速な世界展開を実現しています。BitGo は、香港、シンガポール、アブダビなどの柔軟な規制環境に早期に参入することで、現地での強力な存在感を確立し、機関投資家の顧客ベースを急速に蓄積しました。

ハイブリッド モデルの主な利点は、ホスティング ベースの多様化です。。ストレージに限定されず、取引、資産管理、トークン化をカバーする相互接続されたサービスを提供します。従来のカストディアンは規制の信頼によって成長する一方、ハイブリッド モデルはサービスの拡大によって勢いを増します。

3.3.テクノロジープロバイダー

基本的に、テクノロジープロバイダーモデルはデジタル資産を直接保持しません。それどころか、銀行、取引所、フィンテック企業が独自の保管システムを管理できるようにする SaaS インフラストラクチャを提供します。。この分野のリーダーは Fireblocks です。

Fireblocks の技術力は、安全なデジタル資産インフラストラクチャを構築するための推奨パートナーとなっています。Bank of New York Mellon、Galaxy Digital、Crypto.com などの主要顧客は、その市場の信頼性を実証しています。2025 年の時点で、そのプラットフォームは 2,000 億ドルを超える資産を管理し、1,800 以上の機関にサービスを提供しています。豊富な経験と技術的信頼性により、Fireblocks は機関向けホスティング ソリューションの優先プロバイダーとなっています。

2024年、ファイアブロックスはニューヨーク州金融サービス局(NYDFS)から限定目的信託憲章を受け取り、資産を直接保有する法的権限が付与された。ただし、同社は引き続きテクノロジー サービスに主に焦点を当てています。このライセンスは、ビジネスの方向性を変えるというよりも、機関顧客との信頼を築くために役立ちます。Fireblocks は、資産を直接ホスティングできるインフラストラクチャ企業に進化する一方で、この立場を戦略的に利用してテクノロジーファーストのプロバイダーとしてのリーダーシップを強化してきました。

4. さまざまな国の規制に基づく地域戦略

金融規制は管轄区域によって大きく異なるため、保管サービスはこれらの地域の枠組みに適応する必要があります。規制基準は国ごとに異なるため、現地のコンプライアンス サービス プロバイダーのニーズは高まり続けています。米国ほど発展していない市場(ETFやDATはすでにかなり成熟している)でも、各国の規制環境に適応するための特化した現地保管ソリューションが登場している。

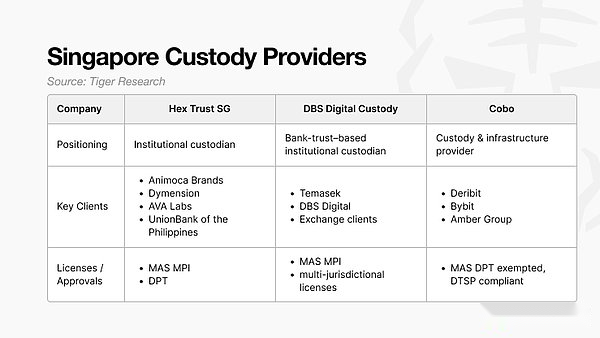

4.1.シンガポール

6月30日以降、シンガポールは金融サービス・市場法(FSMA)の適用範囲を拡大し、デジタル資産サービスの定義にカストディを含めた。この改正案では、海外の顧客のみにサービスを提供するカストディ会社は、現地で事業を行っている場合でもシンガポール金融管理局(MAS)の承認を取得する必要がある。MASはカストディサービスのライセンス基準を厳格に施行すると述べており、これは市場参加者が主に銀行と機関レベルの団体に限定されることを意味する。

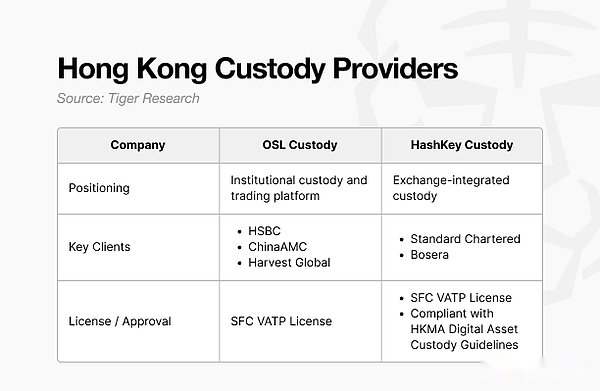

4.2.香港

2023年、香港証券先物委員会(SFC)は、単一の規制枠組みの下で取引と保管機能を統合する仮想資産取引プラットフォーム(VATP)システムを開始した。このアーキテクチャは単純な登録システムを超えており、取引プラットフォームとカストディ機能の両方に対して二重の承認が必要です。

OSL は、包括的なカストディ、OTC 取引、トークン化サービスを提供し、取引所ビジネスを運営しています。現在、OSL は香港で承認された 4 つのスポットデジタル資産 ETF のうち 3 つに対して保管サービスを提供しています。HashKey はスタンダードチャータード銀行と協力し、機関顧客向けに法定通貨の入出金サービスを提供し、独自のインフラストラクチャを通じてデジタル資産と法定通貨間の決済効率を向上させています。

香港の規制の方向性は明確:「監督+銀行協力」モデルを強調。シンガポールの保管エコシステムは、地元企業が世界的なサービスプロバイダーと提携することで発展してきたが、香港は機関資本を誘致するために地元の保管機関と提携する伝統的な金融機関が中心となっている。

4.3.日本

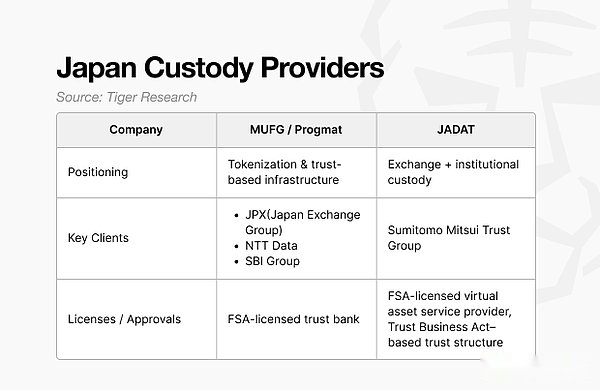

日本の金融庁 (FSA) は厳格な保管体制を導入し、顧客資産の保護を優先しています。カストディアンは、クライアント資産の少なくとも 95% をオフラインのコールド ウォレットに保存する必要があります。残りの部分はホットウォレットに保管され、同等の法定通貨または債券で完全に担保される必要があります。さらに、外部監査も義務付けられています。

厳しい規制要件があるため、日本のホスティング市場は、Web3ネイティブ企業ではなく伝統的な金融グループが独占している。十分な資本と強力なインフラストラクチャを備えた機関のみが FSA の基準を満たすことができます。

三菱 UFJ フィナンシャル グループ (MUFG)/Progmat はトークン化と信託ベースのインフラストラクチャに重点を置き、FSA 認可の信託銀行としての地位を活用しています。JADATは取引所機能と機関保管機能を組み合わせたハイブリッドモデルを採用しています。信託業法に基づく暗号資産交換業免許と信託業免許を取得しており、総合的な取引・保管サービスを提供しております。

日本の例は、厳格な規制がいかに伝統的な金融の影響を増幅させるかを示しています。住宅ローンの基準額が高く、監査が義務付けられているため、銀行と信託会社が市場で支配的な保管者となっています。

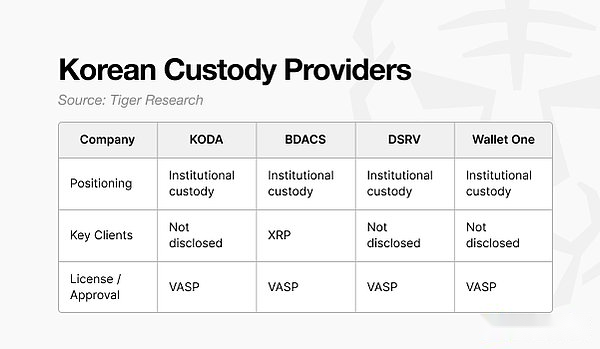

4.4.韓国

韓国のカストディ業界は、仮想資産サービスプロバイダーを規制する特定金融取引情報報告利用法(「特定金融取引情報法」または「VASPフレームワーク」)によって規制されています。韓国市場は、金融機関主導の協力モデルとテクノロジー主導の専門化モデルという 2 つの並行した発展傾向を示しています。そのモデルは、KODA などの伝統的な金融機関が主導する合弁事業から、セキュリティとインフラストラクチャの革新を通じて差別化を図る新興企業まで多岐にわたります。

最近、金融監督委員会(FSC)の企業デジタル資産取引ロードマップの第2段階の推進に協力するため、さまざまな取引所が法人顧客を誘致するために積極的に競争を始めている。法人取引市場の正式開設後は、機関顧客の需要が高まることが予想されます。

韓国のカストディ業界における最近の転換点は、約 3,500 人の資格のある専門投資家が参加することです。機関投資家が大量に市場に参入し始めれば、業界はセキュリティトークンオファリング(STO)やリアルワールドアセット(RWA)のトークン化に向かう可能性がある。したがって、規制の統合はコンプライアンス要件を満たすだけでなく、新たな市場形成の触媒としても機能します。

5. ホスティング業界はまだ始まったばかりです

ホスティング業界はまだ初期段階にあります。その競争戦略は大きく2つに分けられる。

1つ目は早期市場参入ですCoinbase Custody などの企業は、競合他社に先駆けて機関の信頼と強力な顧客ベースを構築することで市場の優位性を確立しました。

2つ目はサービスの多様化です、ステーキング、RWA トークン化、融資などのサービスを提供することで差別化された競争を実現する BitGo など。

デジタル資産市場が小売優位から機関投資家への参加へと移行する中、カストディサービスプロバイダーは銀行グレードのインフラストラクチャと機関基準を満たす監査フレームワークの開発に取り組んでいます。同時に、新規参入者による準拠したホスティング システムの構築を支援できるテクノロジー インフラストラクチャ プロバイダーへの注目も高まっています。

ただし、市場参入が成功するかどうかは、現地の規制枠組みとエコシステムのダイナミクスを深く理解するかどうかにかかっています。

- <リ>

米国で、新規参入者はCoinbase Custodyの強力な地位と競争する必要がありますが、規制当局の承認を得ることが機関の信頼性を確立するために重要です。

<リ>

香港とシンガポールでは, 成功は、明確な監督の下にある銀行との協力モデルにかかっています。

<リ>

日本で、厳格な顧客資産保護規則により、国内の大手金融機関との提携関係を確立することが市場参入の前提条件となっています。

<リ>

韓国で、関係者は多様ですが、制度的な関与は依然として進化しており、規制の透明性が向上すれば成長の余地がまだあります。

最終的に、ホスティング市場への参入を目指す企業は、速度よりも精度を優先する必要があります。持続的な成長は、現地の規制を正確に分析し、金融機関との強固なパートナーシップ構造を設計することにかかっています。ビジネスモデルが規制要件に準拠し、信頼できる現地パートナーシップを構築している限り、後発企業でも有意義な機会を見つけることができます。