著者:マイケル・ロバーツ

米国経済のギャップは増加しています。一方ではインフレが上昇しており、反対側には雇用があります。主流のケインズの理論によれば、これは起こらないはずです。これは、労働市場が弱いため、賃金の伸びと消費者の需要の減少につながり、価格のインフレが衰えるためです。1970年代の経済の経験は、いわゆるフィリップスの曲線、つまり価格の上昇と失業のトレードオフによって支持されていると思われる理論を覆しました。インフレが勃発し、失業が急上昇しました。大不況が再びこの理論を覆した2010年代は、主要経済のインフレがゼロ近くに落ち、失業率が史上低かった。2021年から2024年までの19のパンデミック期間中、インフレは急激に増加しましたが、失業率は低いままでした。

なぜケインズ理論が間違っているのですか?ケインズ理論は、総需要が支出と価格を促進すると仮定しているからです。需要が供給を超えると、価格が上昇します。ただし、1970年代であろうと1910年代であろうと、これら2つの期間の間に、総需要ではなく、原動力は供給側でした。1970年代には、資本の収益性と投資の成長が急落し、エネルギー供給を制限する石油生産者が縮小するため、経済成長が遅くなったため、原油価格が急上昇しました。1910年代には、経済成長は遅く、インフレが減少しましたが、失業は上昇しませんでした。1920年代には、疫病後の不況により、グローバルなサプライチェーンが崩壊し、エネルギー価格が上昇し、熟練労働者が減少しました。これは供給側の問題です。

これらの期間中に金融理論も暴露されました。中央銀行、特にベン・バーナンケの下の連邦準備制度 – バーナンケは金融主義の創設者であるミルトン・フリードマンの弟子であり、侵入は本質的に金融現象であると主張している(すなわち、マネーサプライは価格を駆り立てます) – 2008-2009の大不況に対する答えは、QEの供給を介してお金を稼ぐことを意味します。政府と企業の債券を銀行から購入し、消費を促進するために企業や世帯(マネーサプライ)への融資を増やすと予想されます。しかし、これは起こりませんでした。現実経済は依然としてうつ病であり、すべての通貨注入は金融資産の価格を押し上げただけです。株式と債券の価格は急上昇しました。金融主義は、経済成長、支出、投資の真の原動力、つまり資本の収益性、つまり供給側を再び無視します。

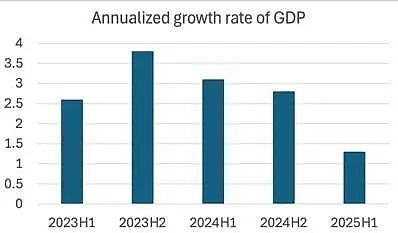

昨年2月、記事の中で、私は米国経済に「雄鹿の兆候」があると指摘しました。「スタクシア」とは、国家の生産と雇用が停滞または遅い成長であることを意味しますが、価格のインフレは増加し続けているか、さらには加速します。米国経済は明らかに減速しています。四半期の成長率は、主に輸入の大きな変動による不安定です。今年初め、企業がトランプの輸入関税のハイキングを「奪う」ため、輸入は急増しました。その後、関税が産業に必要な輸入部品に影響を与え始めたため、実際のGDPの成長は遅くなりました。しかし、今年の前半、トランプ政権の間、経済は大幅に減速しました。

<図>

実際、一部のアナリストが「失速速度」と呼ぶものに近い経済成長は減少しています。この速度よりも、経済は不況に陥ります(GDPの直接的な減少)。米国経済はまだ不況に陥っていません。米国の企業部門の利益はまだ成長しており、AI投資ブームは依然として主要な経済部門の発展を推進しています。しかし、今では、2025年初頭のように、スタッグフレーションはもはや経済空気の光のかすかな光ではありません。

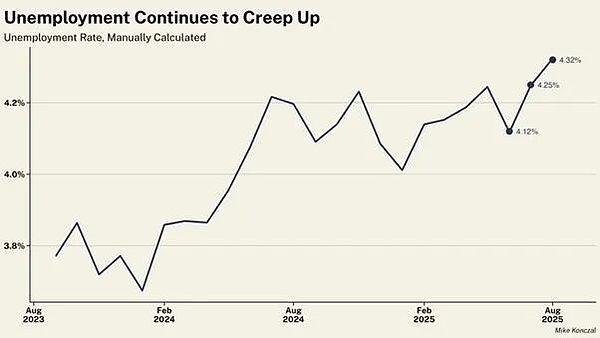

雇用を例にとると、雇用の伸びは急速に減少しており、失業率も上昇しています。

<図>

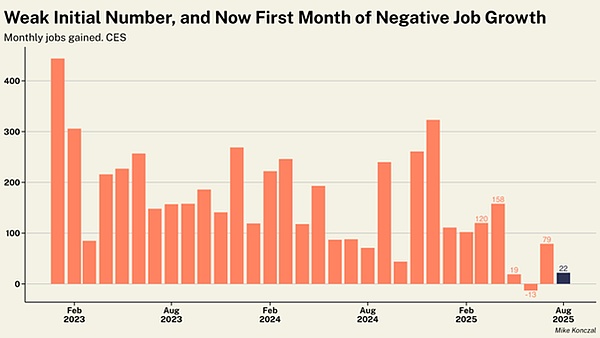

純雇用は8月に22,000しか上昇しませんでしたが、純雇用は6月に13,000の減少に減少しました。

<図>

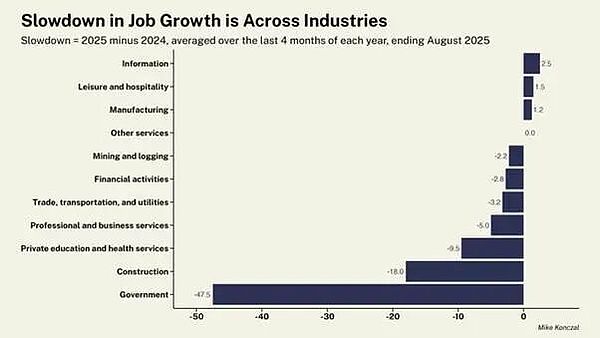

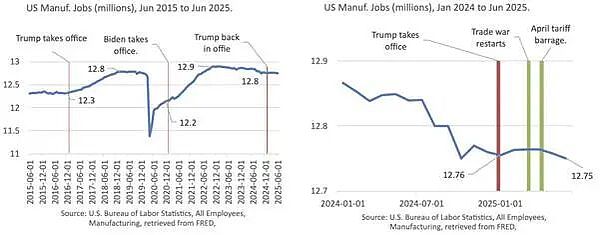

トランプの経済学は、関税が製造業の仕事を増加させると考えているが、連邦のレイオフはより多くの労力を解放するだろうと考えている。これは単に不可能です。製造業の雇用の損失率は、連邦政府の労働力が失われるのとほぼ同じくらい速い(-12,000対-15,000)。ほぼすべての産業の雇用の成長は減速しています。

<図>

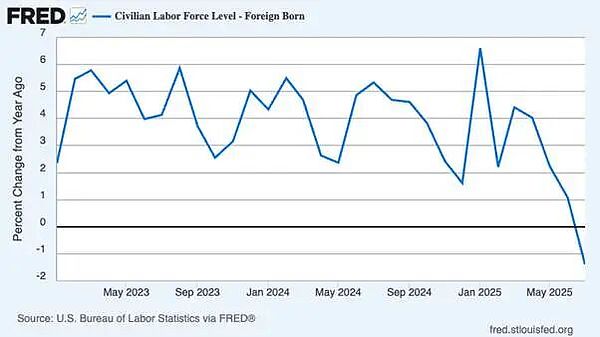

男性は特に失業しています。過去4か月で、男性の失業者の数は56,000人に達しました。主な理由は、トランプの移民政策の抑圧が労働数の急激な減少につながったことです。米国移民税関施行(ICE)は大量逮捕と国外追放を行っていますが、米国の外国生まれの労働者の数は、長年の急速な成長の後、縮小し始めました。地元で生まれた労働者はそれから恩恵を受けていません。彼らの失業率は、パンデミックの終わり以来最高レベルに達しています。青少年と黒人の両方の失業率が上昇しており(現在は7.5%、2021年10月以来最高です)、移民の抑制が米国の労働力のより脆弱なグループにとってより有利な雇用市場を生み出していないことを示唆しています。

<図>

局が雇用成長データを発表したため、トランプは労働統計局のディレクターを解雇した。しかし、それ以来、雇用データの年次改訂は、2025年3月に終了した年度の雇用の成長につながりました。減少911,000。メッセンジャーの解雇は、情報伝達の性質を変えません。米国の雇用の成長は、60年以上も見られなかった不況以外のレベルまで遅くなりました。雇用の伸びは需要が弱いためではなく、移民が減少するにつれて供給の成長が鈍化しているため、供給の成長が鈍化しているため、製造業は衰退し続け、政府機関と労働力はトランプに激しく激しくなりました。

<図>

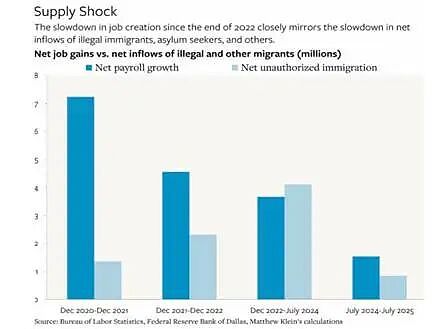

根本的な問題は、需要が不十分であることは、米国の製造業の開発を制限する要因ではなく、労働力であるということです。工場のワークショップで働くことができ、喜んで働くことができる労働者の数は減少しています。米国によると労働統計局データによると、現在、製造業にはほぼ40万人の空席があります。

<図>

生産的な労働者の減少は、経済成長を遅らせることを意味します。FRBは、金利削減であろうと通貨注入の増加(定量的緩和)であろうと、これで無力です。たとえトランプが成功し、一部のFRBの取締役を解雇し、FRBを管理し、FRBの政策金利を大幅に低下させたとしても、株式市場の投機ブームにさらに燃料を供給し、経済の生産セクターにほとんど燃え上がりません。

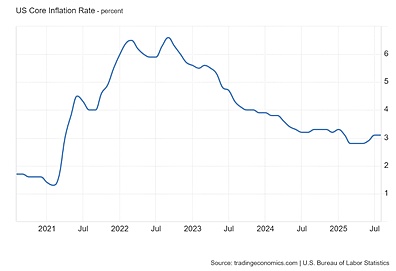

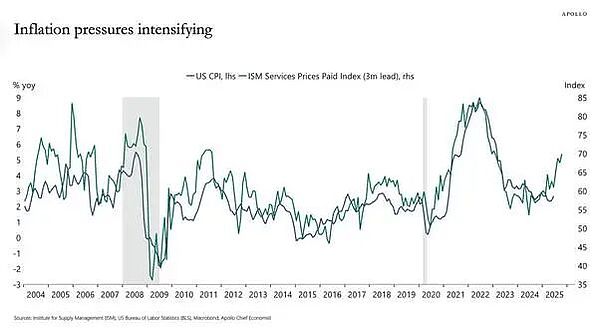

現在のFRBの取締役会は、インフレが加速することを恐れているため、金利を削減することに消極的です。インフレが上昇しました。最新の消費者価格指数(CPI)は、2025年8月に前年比2.9%に加速し、FRBの2%のインフレ目標よりもはるかに高くなっています。FRBは、いわゆる個人消費支出(PCE)のインフレ率を追跡する傾向があります。このインフレ率は、米国の家庭用消費財の平均価格上昇よりも常にはるかに低くなっています。しかし、PCEのインフレ率でさえ、FRBの前年比2.6%の目標よりも高くなっています。コアインフレ率(エネルギーと食品価格を除く)は、前年比で3.1%のレベルに頑固に滞在しています。

<図>

繰り返しますが、インフレの増加は、供給を超える商品やサービスの需要によるものではありません。これは、特に公益事業や医療保険などのサービス業界で、生産コストの削減と生産コストの上昇によるものです。

<図>

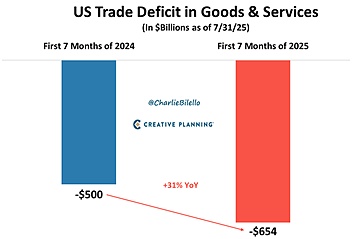

トランプ政権当局者は、関税はインフレに影響を与えないと主張した。しかし、これが本当なら、それは価格の「供給ショック」が何があっても起こることを意味します。確かに、これまでのところ、関税は限られていました。これは、トランプが最初に怒っていたためであり、アメリカの輸入業者が在庫を増やすために急いで行き、関税が提起される前に行動を起こしたからです。これが、2025年上半期に米国の輸入が急上昇し、米国の貿易赤字が急激に悪化した理由です。

<図>

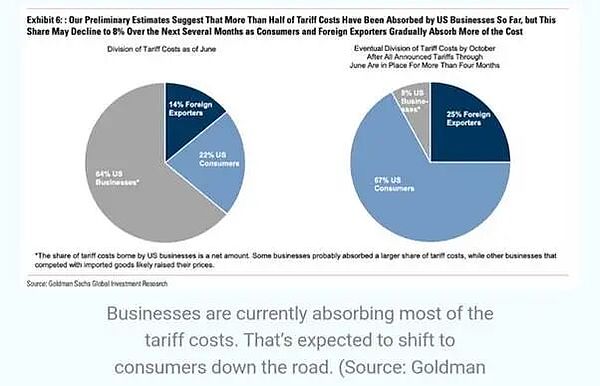

さらに、米国への一部の輸出業者は、輸入価格に対する関税の影響を吸収するために価格を引き下げました。しかし、関税の引き上げは最終的に消費者価格に反映されます。ゴールドマン・サックスによる分析は、関税費用の約22%が消費者に引き継がれていることを示しています。ゴールドマン・サックスは、この比率が最終的に67%に上昇すると推定しています。

<図>

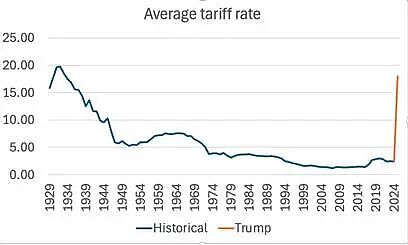

輸入に関する現在の効果的な関税は約18%(トランプが就任する前の約4%から増加)であり、輸入が米国のGDPの約14%を占めていることを考えると、これは今後12か月間のインフレを意味することができますさらに進みます上昇は約1.5パーセントポイントで、米国のインフレ率を4.5〜5%にしました。

<図>

政府の債券投資家が金融市場に懸念しているのは、この潜在的なインフレの上昇です。彼らは、インフレの上昇によって引き起こされる実際のリターンの減少を補うために、より高い利回りを望んでいます。したがって、FRBが短期金利を下げたとしても、米国の長期的な政府の債券利回りが上昇すると予想されます。

<図>

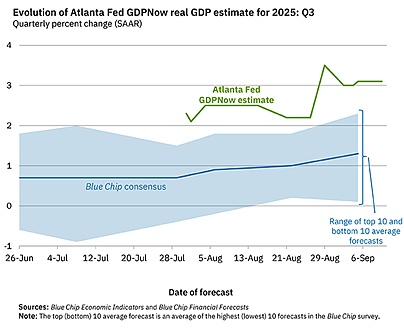

したがって、雄牛の原動力が増加しています。しかし、これは、米国経済が完全な不況に陥ろうとしていることを意味するものではありません。景気後退とは、総生産量の減少を指します(主流の経済学者は、2四半期の「技術的不況」を呼び出すことを好みます)。国立経済研究局(NBER)は不況を追跡します、およびさまざまな指標を使用して、不況を「予測」します。しかし、Nberの判断は常に遡及的です(つまり、不況が終わった後)。Nberはこれまでのところ不況を宣言していません。米国の経済拡大のペースを追跡しようとする他の予測モデルがあります。Atlanta Fed GDP Nowモデルは非常に人気があります。モデルは現在、今年の第3四半期の米国での実質GDPの年間成長率は3.1%であると予測していますが、すべての主要な予測機関のコンセンサスは約1.3%であることに注意してください。

<図>

ニューヨークFRBには予測モデルもあります。2025年の第3四半期のニューヨークFRBスタッフの予測は現在2.1%です。繰り返しますが、これは四半期または前年比の成長率とは異なり、年間成長率です。しかし、これまでのところ、測定やモデルに関係なく、米国経済は成長の鈍化にもかかわらず、今年6月から9月まで拡大し続けると予想されています。

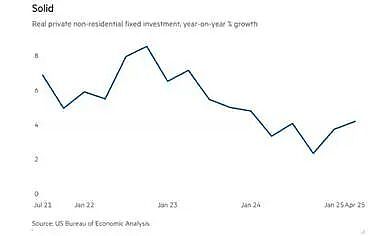

私と他の学者は、企業投資が急激に縮小した場合にのみ経済が不況に陥り、企業投資が利益が低下し始めた場合にのみ不況に陥ると指摘しています。これまでのところ、企業投資はプラスの成長を維持しており、年間成長率は約4%です。

<図>

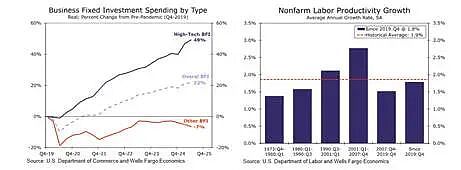

ただし、企業投資の成長の大部分は、いわゆるAIブームを推進するために、データセンターやその他のインフラストラクチャなどのハイテクAI分野に集中しています。2019年以来、セクターへの企業投資は50%近く増加していますが、米国企業の他のセクターへの投資は7%減少しています。ハイテクAI投資の影響は、労働生産性の成長率をわずかに増加させましたが、1990年代から2000年代初頭のレベルを下回りました。AI投資ブームが衰退した場合、企業投資は大幅に低下します。

<図>

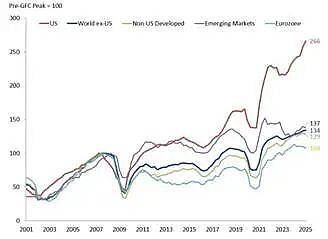

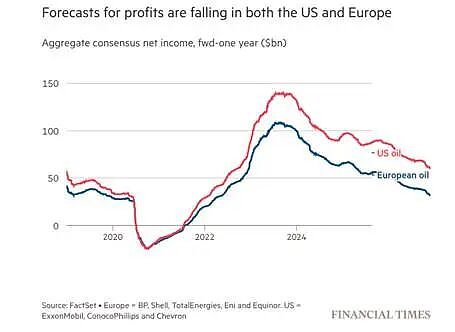

利益に関しては、米国の企業は他の地域よりもはるかに優れています。グローバル前の金融危機以来、米国の企業の利益は166%増加し、他の地域をはるかに上回っています。対照的に、ユーロゾーンの企業利益はほとんど変化しておらず、わずか8%増加しています。

<図>

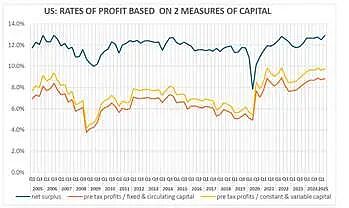

ブライアン・グリーンの計算によると、米国の資本の収益性は2020年の緩慢な流行の終わり以来改善されています。

<図>

出典:https://theplanningmotive.com/2025/08/30/us-corporate-profits-2025-q2-plateuing–yet-to-collapse/

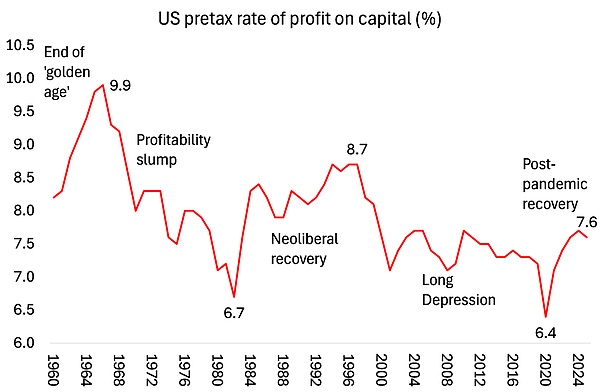

大不況の終わり以来の米国の利益率の私自身の計算と、covid-19のパンデミックの後の後は似ています。

<図>

出典:EWPT 7.0シリーズ、Basu-Wagner et al。、Ameco、著者計算

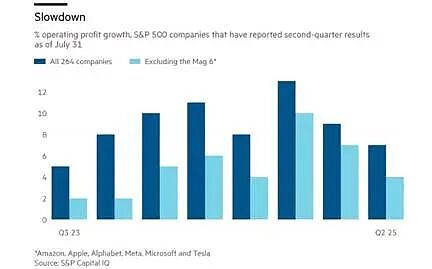

企業の利益はまだ増加しています。S&P 500企業の営業利益(金融株を除く)は、最近の四半期に前年比9%増加しました。しかし、この数字には、いわゆる「7つのハイテク企業」からの大きな利益が含まれています。これらの企業が除外された場合、残りの非金融および非エネルギー企業の利益の成長は約4〜5%であり、成長率は低下しています。これらの企業の利益の成長は、生産コストの上昇により圧迫されています。輸入関税が部品と原材料の価格を押し上げるにつれて、この圧迫はさらに強化されます。

<図>

さらに、原油価格は引き続き下落し続け、米国のエネルギー産業の利益が低下しました。石油とガスの生産に対する世界的な資本支出は、2020年以来の最初の年間投資減少である4.3%減少すると予想されます。エネルギー企業は、従業員を廃止し、コストを削減し、パンデミックが急落して以来最速のペースで投資を削減しています。米国のシェールオイル産業は特に激しく打撃を受けました。

トランプと「アメリカの偉大な再び」チームは、関税が莫大な税金(1.8兆ドル)と新しい事業投資(追加の3〜5兆ドル)をもたらし、経済の繁栄を高め、数十万人の新しい仕事を生み出すと主張しています。しかし、これらの声明の証拠はありません。

2025年8月の時点で、実際の総関税収益は約1,340億米ドルでした。一方、連邦政府の財政赤字は、縮小の兆候を示していませんが、代わりに弱くなった。7月にトランプが可決した大きな美しい法案法は、赤字を削減することを約束しましたが、現在の予測は、赤字がまだ進行中であることを示しています。米国議会予算局(CBO)は、連邦予算の赤字が2025会計年度で1.9兆ドルに達すると予想しています。今年の関税収入は、連邦収入のわずかな部分のみをわずか2.4%であると予想されています。

トランプ政権の今後数年間、法人税と所得税の削減は、高所得者をターゲットにしているため、関税の増加をはるかに上回る潜在的な収入を減らします。実際、これらの減税は、貧しい人々から金持ちへの政府による歴史的に最大の所得移転を構成します。

<図>

関税収入は、連邦政府の年間赤字を減らすことはありません。これは現在、GDPの5.5%以上を占めています(たとえ成長がわずかに減少したとしても)。実際、年間赤字は今後10年間でGDPの5.9%に上昇すると予想されており、GDPに対する公的債務の比率はGDPの125%に達するでしょう。上昇する公的債務比率は、政府の債券投資家にとってもう1つの懸念です。したがって、FRBがどのように短期金利を下げるにせよ、債券利回りを押し上げます。

アメリカの家族は経済的圧力を感じています。経済における消費者の信頼指数は、1980年代の金融危機や不況時の人々に匹敵する世紀の最も低いレベルの1つに減少しています。

<図>

ビジネスの世界の最も弱い部分は苦労しています。今年、これまでに446の企業が破産し、15年間で記録的な高値を設定しました。

この記事の冒頭で、私は米国経済が「スタグフレーション」の期間に入っている、つまりインフレ率と失業率の両方が上昇していることを指摘しました。スタグフレーションは、ケインズと金融のインフレ理論の両方が間違っていることを示しています。これは、FRBが金利や通貨の注入をどのように受け取っても、インフレや雇用、つまり中央銀行のいわゆる目標にほとんど影響を与えないことを意味します。

インフレと失業率が低下するかどうかは、米国の実質GDPと生産性の成長が回復するかどうかに依存します。これは、企業投資が増加し続けているかどうかに依存します。最終的に、それは会社の収益性と利益が変更されていないか減少しているかに依存します。これまでのところ、減少はありませんでしたが、下降傾向の兆候が示されています。