暗号市場が成熟するにつれて、投資家は過去の技術ブームからの手がかりを探して、次の大きな傾向またはターニングポイントを予測しています。

歴史的に、デジタル資産は以前のテクノロジーサイクルと単純に比較することが困難であり、ユーザー、開発者、投資家が長期的な開発軌跡を予測することを困難にしています。このダイナミクスは変化しています。

私たちの調査によると、暗号化の分野での「アプリケーション層」は、SaaS(サービスとしてのソフトウェア)およびFintechプラットフォームが経験する解除や逆導きのサイクルによく似ています。

この記事では、SaaSとFinTechのバインディングと逆導きのサイクルが、Defi(分散財務)およびCryptoアプリケーションでどのように上演されるかについて説明します。パターンは次のように進化します。

「複合性」の概念は、バインディングとリバインドサイクルを理解するための鍵です。

これは、FinTechおよびCryptoコミュニティが使用する分析用語であり、特にアプリケーションレイヤーでの財務または分散型アプリケーションとサービスの能力を指し、レゴブリックのように相互作用、統合、統合、統合、構築します。この概念をコアとして、次の2つのサブセクションで製品構造の変換について説明します。

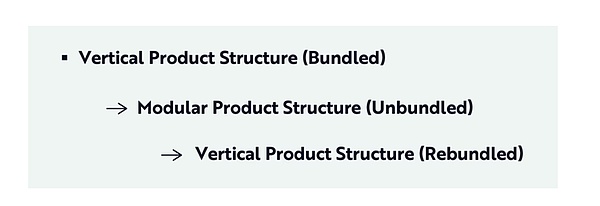

垂直からモジュラーへ:偉大なアンバンドリング

2010年、Andrew Parker of Spark Capitalは、数十のスタートアップがCraigslistの退屈な機会をどのように活用できるかを描いたブログ投稿を公開しました。Craigslistは当時の「水平な」インターネット市場であり、下の図に示すように、アパート、ギグ労働者から商品販売に至るまでのサービスを提供しています。

パーカーは、Airbnb、Uber、Github、Lyftの多くの成功した企業が、Craigslistの幅広い能力のごく一部に少し焦点を当て、垂直化し、大幅に改善したと結論付けました。

この傾向は、Craigslistの完全にバンドルされた多目的市場が単一目的のアプリケーションに取って代わる「市場のバインディング」の最初の主要な段階を開きます。新人は、Craigslistのユーザーエクスペリエンス(UX)を改善するだけではありません。エクスペリエンスを再定義しました。言い換えれば、「バインディング」は、幅広いベースのプラットフォームを厳密に距離のある自律的な垂直フィールドに分解し、ユニークな方法でユーザーにサービスを提供することでクレイグリストを破壊します。

何がバインディングのその波を可能にしたのですか?API(アプリケーションプログラミングインターフェイス)、クラウドコンピューティング、モバイルユーザーエクスペリエンス、組み込み支払いの進歩など、テクノロジーインフラストラクチャの基本的な変化により、世界クラスのユーザーエクスペリエンスを備えた焦点を絞ったアプリケーションの構築に対する障壁が低下しました。

銀行業界でも同じバインディングが進化しています。何十年もの間、銀行は単一のブランドとアプリケーションの下で一連の金融サービスを提供してきました。貯蓄ローンから保険までのすべてのものです。ただし、過去10年間、フィンテックのスタートアップはこのバンドルを正確に解体しており、それぞれが特定の垂直に焦点を当てています。

従来の銀行のバンドルは次のとおりです。

-

支払いと送金

-

当座預金口座と貯蓄口座

-

製品を食べる

-

予算と財務計画

-

ローンとクレジット

-

投資と富の管理

-

保険

-

クレジットカードとデビットカード

過去10年間で、銀行の束は体系的に一連のベンチャー支援フィンテック企業に分割されてきました。その多くは現在、ユニコーン、デカメラ、または数百になりました。

-

支払いと送金:PayPal、Venmo、Revolut、Stripe

-

銀行口座:チャイム、N26、モンゾ、ソフィ

-

貯蓄と福利厚生:Marcus、Ally Bank

-

パーソナルファイナンスと予算:ミント、トゥルービル、プラム

-

ローンとクレジット:Klarna、Upstart、Cash App、Affirm

-

投資と資産管理:ロビンフッド、エトロ、コインベース

-

保険:レモネード、ルート、カバ

-

カードと支出管理:ブレックス、ランプ、マルケタ

各企業は、既存のビジネスよりも磨き、提供できるサービスに焦点を当てており、スキルセットと新しい技術レバレッジおよび流通モデルを組み合わせて、成長指向のニッチな金融サービスをモジュール式の方法で提供します。SaaSとFintechでは、拘束力を解除するだけでなく、まったく新しいカテゴリを作成し、最終的にはアドレス指定可能な市場全体(TAMS)を拡大します。

モジュール性からバンドルまで:大規模な翻訳

最近、Airbnbは新しい「サービスと経験」を立ち上げ、アプリを再設計しました。現在、ユーザーは宿泊施設を予約するだけでなく、博物館ツアー、フードツアー、ダイニングエクスペリエンス、ギャラリーウォーク、フィットネスクラス、美容トリートメントなどの追加サービスを探索して購入できます。

ピアツーピアの宿泊施設市場であったAirbnbは、旅行、ライフスタイル、ローカルサービスを単一のまとまりのある(コヒーレント)プラットフォームに再バンド化するためのSuperAppに変身しています。さらに、過去2年間で、同社は自宅のレンタルを超えて製品の範囲を拡大し、現在、支払い、旅行保険、地元のガイド、コンシェルジュスタイルのツールを統合し、コア予約サービスにエクスペリエンスを取り上げています。

ロビンフッドは同様の変換を受けています。同社は、手数料の株式取引を禁止して証券会社業界を混乱させており、現在、フルスタックの金融プラットフォームに積極的に拡大しており、以前はフィンテックのスタートアップによって解き放たれた多くの業種を再バンドしています。

過去2年間で、ロビンフッドは次の措置を講じてきました。

-

支払いと現金管理機能の立ち上げ(Robinhood Cash Card)

-

暗号通貨トランザクションを増やします

-

退職口座を起動します

-

マージン投資とクレジットカードを起動します

-

AIを搭載した研究および富のコンサルティングプラットフォームであるPLUTOの買収

これらの動きは、AirbnbのようなRobinhoodが以前に断片化されたサービスをバンドルして、包括的な財務スーパーアプリケーションを構築していることを示しています。

貯蓄、投資、支払い、ローン、コンサルティングなど、より多くの財務スタックを制御することにより、ロビンフッドはブローカーからあらゆる消費者ファイナンスプラットフォームに変えています。

私たちの研究は、このバインディングと逆転のダイナミクスが暗号産業に影響を与えていることを示しています。この記事の残りの部分では、UniswapとAaveの2つのケーススタディを提供します。

Defi Unbinding and Rebinding Cycle:2つのケーススタディ

ケーススタディ1:UNISWAP – モノリシックAMMから流動性レゴまで、トレーディングスーパーアプリケーションに戻る

2018年、UNISWAPは、シンプルだが革新的な自動マーケットメーカー(AMM)としてEthereumで開始されました。初期段階では、UNISWAPは垂直に統合されたアプリケーションでした。小さなスマートコントラクトコードベースであり、チームが公式のフロントエンドのためにホストしています。コアAMM関数(一定の製品プールでのERC-20トークンの交換)は、単一のオンチェーンプロトコルに存在します。ユーザーは主にUnisWap独自のWebインターフェイスを介してアクセスします。この設計は非常に成功していることが証明されており、Uniswapの累積オンチェーントランザクションボリュームは2023年半ばに1.5兆ドル以上に増加しています。緊密に制御されたテクノロジースタックを備えたUnisWapは、トークン交換のスムーズなユーザーエクスペリエンスを提供し、初期のDefiの開発を導きました。

当時、UNISWAP V1/V2は、外部価格のOracleやチェーン注文帳を必要とせずに、チェーン上にすべてのトランザクションロジックを実装しました。プロトコルは、流動性プール保護区(x*y = k式)を介して閉じたシステム内の価格を決定します。UNISWAPチームは、Main User Interface(App.UnisWap.org)を開発し、UNISWAP契約と直接対話しました。早い段階で、ほとんどのユーザーは、独自の交換ポータルと同様に、この専用のフロントエンドを介してUniswapにアクセスしました。Uniswapは、Ethereum自体を除く他のインフラストラクチャに依存していません。流動性プロバイダーとトレーダーは、外部のデータフィードやプラグインフックを組み込んで、UNISWAPの契約と直接対話します。システムはシンプルですが、分離されています。

Defiが拡大すると、UniSwapはスタンドアロンアプリケーションではなく、構成可能な流動性「LEGO」に進化しました。プロトコルのオープンなライセンスのない性質は、他のプロジェクトがUniswapのプールにレイヤーを統合して追加できることを意味します。UNISWAPラボは、部分的なスタックの制御を徐々に放棄し、外部インフラストラクチャとコミュニティ構築機能を可能にしてより大きな役割を果たします。

-

分散型交換(DEX)アグリゲーターとウォレットの統合:UNISWAPのトランザクションボリュームのほとんどは、UNISWAP独自のインターフェイスではなく、0x APIや1inchなどの外部アグリゲーターを介して流れ始めます。2022年末までに、ユーザーが複数の取引所で最高の価格を求めているため、UNISWAP交換の推定85%が1inchのようなアグリゲーターを介してルーティングされます。Metamaskのようなウォレットは、UNISWAPの流動性を交換機能に統合し、ユーザーがウォレットアプリからUNISWAPで取引できるようにします。この外部ルーティングは、UNISWAPのネイティブフロントエンドへの依存を減らし、AMMをDEFIスタック内のプラグアンドプレイモジュールのようにします。

-

Oracles and Data Indencers:Uniswapの契約では、過去および現在の取引に価格のオラクルを必要としませんでしたが、Uniswapを中心に構築されたより広いエコシステムにはそれが必要です。他のプロトコルは、Uniswapのプール価格をオンチェーンオラクルとして使用し、Uniswapのインターフェイス自体は外部インデックスサービスにも依存しています。たとえば、UniSwapのフロントエンドでは、グラフのサブグラフを使用して、よりスムーズなユーザーインターフェイス(UI)エクスペリエンスのためにプールデータをオフチェーンで照会します。UNISWAPは、独自のイノードを構築する代わりに、コミュニティ主導のデータインフラストラクチャを利用しています。これは、プロのインデクサーに重いデータクエリをオフロードするモジュール式アプローチです。

-

マルチチェーンの展開:モジュラー段階では、UNISWAPはイーサリアム外の多くのブロックチェーンとロールアップに拡大します:ポリゴン、arbitrum、BSC、および楽観主義など。UnisWapのガバナンスは、これらのネットワークに展開されるコアプロトコルを許可し、各ブロックチェーンをベースレイヤープラグインのプラグインとして効果的に扱うことを許可します。このマルチチェーン戦略は、UNISWAPの複合性を強調しています。プロトコルは、その運命を垂直統合環境に結合するのではなく、Ethereum Virtual Machine(EVM)と互換性のあるチェーンに存在する可能性があります。

最近、UniSwapは垂直統合に向けて回帰しており、より多くのユーザーの旅をキャプチャし、ユースケースのスタックを最適化することであると思われる目標があります。重要な再統合開発には次のものがあります。

-

ネイティブモバイルウォレット:2023年、UNISWAPは、自己ホストのモバイルアプリであるUnisWapウォレットをリリースし、その後、ユーザーがトークンを保存してUnisWapの製品と直接やり取りできるブラウザ拡張機能をリリースしました。ウォレットを起動することは、メタマスクのようなウォレットに与えるのではなく、ユーザーインターフェイスレイヤーを制御するための重要なステップです。独自のウォレットを使用して、UniSwapはユーザーアクセスを垂直に統合し、交換、不適切なトークン(NFT)を閲覧し、制御する環境でその他のアクティビティを閲覧し、流動性を単ワップするためにルーティングされる可能性があります。

-

統合集約(UNISWAP X):UNISWAPは、最高の価格を見つけるためにサードパーティのアグリゲーターに依存するのではなく、組み込みの集約およびトランザクション実行レイヤーであるUnisWap Xも導入しました。Uniswap Xは、オフチェーンの「フィラー」のオープンネットワークを使用して、さまざまなAMMやプライベートマーケットメーカーから流動性を獲得し、チェーン上のトランザクションを解決します。その結果、UNISWAPは、そのインターフェイスをワンストップトレーディングポータルに変換し、1inchまたはParaswapが提供するサービスと同様です。独自のアグリゲータープロトコルを実行することにより、UNISWAP Labsは機能を再統合して、最適な価格を確保しながらユーザーを内部的に維持します。重要なことに、UniswapxはUnisWap Webアプリケーション自体に統合されており、将来的にはウォレットに統合される可能性もあるため、ユーザーはアグリゲーターのためにUnisWapを離れる必要がなくなりました。

-

アプリケーション固有のチェーン:2024年、UNISWAPは、楽観主義のスーパーチェーンの一部として、独自のレイヤー2ブロックチェーン(「ユニケイン」を呼び出した」を発表しました。垂直統合をインフラストラクチャレベルに引き上げると、UnichainはUNISWAPおよびDEFIトランザクションに合わせてカスタマイズされたロールアップであり、UNISWAPユーザー料金を約95%削減し、遅延を約250ミリ秒に減らすことを目的としています。 UNISWAPは、別のチェーンのアプリケーションとしてではなく、契約が実行されるブロックチェーン環境を制御します。 UniChainを操作することにより、UNISWAPは、交換のためにガスコストから最大抽出可能価値(MEV)緩和まですべてを最適化し、UNI所有者とのネイティブプロトコル料金共有を導入することができます。この完全な円形変換により、UNISWAPは、独自のUI、実行レイヤー、専用のブロックチェーンを備えたイーサリアムに依存する垂直統合プラットフォームに依存する分散型アプリケーション(DAPP)から変換されました。

ケーススタディ2:Aave – P2P貸付市場からマルチチェーン展開へ、およびクレジットスーパーアプリケーションに戻る

AaveのOriginsは、2018年にAaveと改名された分散型ピアツーピア貸出市場に取って代わられた自己完結型の貸付アプリケーションである2017年のEthlendに遡ります。チームは、融資のためのスマートコントラクトを開発し、ユーザーが参加するための公式のWebインターフェイスを提供しました。この段階では、Ethlend/Aaveは貸し手と借り手のローンを注文書の方法で一致させ、金利ロジックからローンマッチングまですべてを処理します。

化合物と同様のプールされた貸付モデルに向かって進化するにつれて、Aaveは垂直統合を受けました。EthereumでのAave V1およびV2契約には、Flash Loansなどのイノベーション(同じトランザクションでの無担保借入を可能にする非プロトコル機能)および金利アルゴリズムが含まれます。ユーザーは、主にAave Networkダッシュボードを介してこのプロトコルにアクセスします。プロトコルは、利息の蓄積や清算など、内部的に重要な機能を管理しており、サードパーティのサービスに依存することはめったにありません。要するに、Aaveの初期のデザインはモノリシックマネーマーケットでした。独自のUIを備えたDAPP、預金、ローン、清算を1か所で処理します。

Aaveは、より広いDefi Symbiosisの一部であり、MakerdaoのDai Stablecoinを最初から重要な担保として統合し、貸付資産を統合しています。実際、AaveとMakerは同時に発売され、すぐにDaiをサポートしました。これは、垂直統合の先駆者と早期に激しい結合を反映しており、プロトコルが島ではないことを示しています。その「垂直」フェーズでさえ、Aaveは別のプロトコルの製品であるStablecoinからの恩恵を受けて動作します。

Defiが進化するにつれて、Aave UnboundとModularアーキテクチャを採用し、そのインフラストラクチャの一部をアウトソーシングし、他の人にプラットフォームに基づいて構築することを奨励しました。いくつかのシフトは、Aaveの複合性と外部依存関係への進歩を示しています。

-

外部Oracle Network:Aaveは独自の価格供給を独占的に実行するわけではありませんが、ChainLinkの分散型Oracleを使用して、担保評価に信頼できる資産価格を提供します。貸付契約は、ローンがいつ担保下にあるかを判断するため、貸付契約にとって重要です。AAVEガバナンスは、aave.comのほとんどの資産の主要なオラクルソースとしてチェーンリンク価格フィードを選択しているため、プロのサードパーティネットワークに価格設定インフラストラクチャをアウトソーシングします。このモジュール式アプローチはセキュリティを改善しますが、たとえばチェーンリンクは多くのデータソースを集約しますが、Aaveの安定性は外部サービスに依存することも意味します。

-

ウォレットとアプリケーションの統合:Aaveの貸出プールは、他の多くのDAPP統合のビルディングブロックになります。ZapperやZerionなどのポートフォリオマネージャーとダッシュボード、Defi SaverなどのDefi Automation Tools、および収益オプティマイザーはすべて、オープンソフトウェア開発キット(SDK)を通じてAaveの契約に接続されています。ユーザーは、Aaveを使用してサードパーティのフロントエンドインターフェイスを介して預金または借入することができますが、公式のAaveインターフェイスは多くのアクセスポイントの1つにすぎません。DEXアグリゲーターでさえ、1インチなどのサービスによって実行される複雑なマルチステップトランザクションのために、AaveのLightningローンを間接的に利用しています。オープンソースの設計により、Aaveはコンポジットを許可します。他のプロトコルは、Aaveの機能を統合できます。たとえば、Uniswapアービトラージロボット内のAaveのLightning Loanを使用して、すべてが外部アグリゲーターによって調整されます。孤立したアプリケーションではなく流動性モジュールとして、その複合性はDefiエコシステムにおけるAaveの影響を拡大します。

-

マルチチェーンの展開および分離モード:UnisWapと同様に、Aaveは、ポリゴン、雪崩、金会、楽観など、複数のネットワークにも展開されます。 Aave V3は、特定の資産の分離市場(建築的モジュール性)などの機能を紹介します。各市場のさまざまなリスクパラメーターを作成し、メインプールとは別に実行されます。また、Aaveの概念的にスタンドアロンの「モジュールインスタンス」である「KYC」組織が使用する「Aave Arc」などのライセンスバリエーションを導入しました。

これらの例は、AAVEが統合された環境だけでなく、さまざまな環境で動作する柔軟性を示しています。このバインディングフェーズでは、Aaveはより広いインフラストラクチャスタックに依存しています。ChainLinkOracleはデータを取得し、グラフはユーザーアクセス用の財布とダッシュボードに使用され、他のプロトコルのトークンは、メーカーのDaiまたはLidoの染色されたETHなど、付随的です。モジュール式アプローチにより、Aaveの複合性が向上し、「ホイールを再発明する」必要性が減ります。トレードオフは、Aave部分がこれらのスタック部品と外部サービスへの依存に関連するリスクの制御を失うことです。

最近、Aaveは、以前は他のものに依存していた主要なコンポーネントの組み込みバージョンを開発することにより、回帰垂直統合の兆候を示しました。たとえば、2023年に、Aaveは独自のStablecoin GHOを立ち上げました。歴史的に、Aaveはさまざまな資産、特にMakerdaoのDai Stablecoinの貸付を促進してきました。これはAaveで大幅に拡大されています。GHOを使用すると、Aaveには、他のプロトコルStablecoinの流通チャネルとして機能するネイティブのStablecoinがプラットフォームにあります。Daiと同様に、GHOは過剰に収容され、分散化された、米ドルが科されたStablecoinです。ユーザーは、Aave V3にデポジットでGHOSを造ることができます。これにより、Aaveは以前に貸出スタックのアウトソーシングの垂直部分を提供します。したがって:

-

Aaveは、既存のStablecoinsを借りる場所ではなく、安定した資産発行者であり、Stablecoinsのパラメーターと収益を直接制御します。GHOはDAIの競合他社であるため、Aaveは利息の支払いをそのエコシステムに取り戻すことができ、GHOの利息はMakerdaoの料金を間接的に引き上げるのではなく、Aave Token Stakersに利益をもたらすことができます。

-

GHOの導入には、専用のインフラストラクチャも必要です。Aaveには、GHOをキャストおよび破壊し、ガバナンス戦略を設定できる「ファシリテーター」(主要なAave Poolsを含む)があります。この新しい機能層を制御することにより、Aaveは独自のコミュニティにサービスを提供するためにMakerdao製品の構築を構築しました。

別の注目すべき動きでは、Aaveは、AaveユーザーのMEVを取り戻すためのChainLinkのSmart Value Routing(SVR)または同様のメカニズムを活用しています(株式の注文フロー支払いと同様に、最大引き出し可能な値)。Oracleレイヤーに近い結合があり、アービトラージの利益をプロトコルに戻すことは、Aaveプラットフォームと基礎となるブロックチェーンメカニズムの境界を曖昧にしています。この動きは、AaveがOracleの行動やMEVキャプチャなど、独自の利益のためにさらに低レベルのインフラストラクチャをカスタマイズすることに関心があることを示しています。

AaveはUniswapや他の企業のような独自の財布やチェーンを発売していませんが、創業者(プロジェクト)の他のベンチャーは、彼の目標が自給自足のエコシステムを構築することであることを示しています。たとえば、ソーシャルネットワーキング用のレンズプロトコルは、ソーシャルの評判に基づいて財務用のAaveと統合できます。建築的には、Aaveは、外部プロトコルに依存するのではなく、貸出、スタブコイン(GHO)、およびおそらく分散化された社会的アイデンティティ(レンズ)など、すべての主要な財務プリミティブの提供に向かっています。私の意見では、製品戦略はプラットフォームを深めることです。安定、ローン、その他のサービスにより、Aaveのユーザー保持とプロトコル収益は利益を得る必要があります。

要するに、Aaveは閉ループ貸出DAPPからDefiに接続し、ChainLinkやMakerなどの他の人に依存しているオープンレゴに進化し、現在はより拡張的な(広大な)垂直統合の金融スイートに戻っています。特にGHOの発売は、Makerdaoにアウトソーシングした後、Stablecoin層を再統合するというAaveの意図を強調しています。

私たちの研究は、Uniswap、Aave、Makerdao、Jito、およびその他のプロトコルの歴史が、暗号業界でより広い循環モデルを示していることを示しています。初期の時代には、垂直統合(非常に具体的な用途を備えたモノリシック製品の建設)は、自動取引、分散型貸出、スタブコイン、MEVキャプチャなどの新機能に必要でした。これらの自己完結型設計により、新興市場での迅速な反復と品質管理が可能になります。フィールドが成熟するにつれて、モジュール性、および複合性が優先されるようになります。プロトコルのスタックのプロトコルは、新機能を起動するか、外部の利害関係者により多くの価値を提供し、他のプロトコルの利点に依存して「通貨LEGO」になります。

ただし、モジュール性と複合性の成功は、新しい課題をもたらします。外部モジュールに依存すると、依存関係のリスクが導入され、プロトコルが他の場所で作成する価値をキャプチャする機能が制限されます。現在、強力な製品市場適合(PMF)と収益源を持つ最大のプレーヤーとプロトコルは、戦略を垂直統合に戻しています。分散化や複合性を放棄していませんが、これらのプロジェクトは、独自のチェーン、ウォレット、スタブコイン、フロントエンド、その他のインフラストラクチャの立ち上げなど、戦略的な理由で重要なコンポーネントを再統合しています。彼らの目標は、よりシームレスなユーザーエクスペリエンスを提供し、追加の収益源をキャプチャし、競合他社への依存を防ぐことです。Uniswapは財布とチェーンを構築し、AaveはGHOを発行し、MakerdaoはSolanaをフォーキングしてNewchainを構築し、JitoはMEVとのステーキング/再ステーキングを融合しています。私たちは、十分に大きいDefiアプリケーションが最終的に独自の垂直統合ソリューションを求めると考えています。

結論は

歴史はそれ自体を繰り返すことはありませんが、それは常に驚くほど似ています。暗号フィールドはおなじみの曲をハミングしています。過去10年間のSaaSや市場の革命と同様に、Defiとアプリケーションのレイヤープロトコルは、新しいテクノロジープリミティブ、ユーザーの期待の変化、およびバインディングと再バンドリングの軌跡に沿って移動しながら、より価値のあるキャプチャへの欲求に焦点を当てています。

2010年代には、巨大なクレイグリスト市場のセグメントに特化したスタートアップは、それらを効果的に明確な(明確な)に霧化しました。このバインディングは、巨人、Airbnb、Uber、Robinhood、Coinbaseを産みました。そのうちのすべては、後に独自の再バンドルの旅を始め、新しい垂直とサービスをまとまりのある粘着性のあるプラットフォームに統合しました。

暗号スペースは、革新的なペースで同じ道をたどっています。

もともとは、AMMとしてのUniswap、Money MarketとしてのUniswap、Stablecoin Vaultとしてのメーカーとしての厳密な垂直実験として – ライセンスのないLegosにモジュール化され、流動性を開き、主要な機能をアウトソーシングし、複合性を繁栄させることができます。使用の規模が拡大した今、市場は断片化され、振り子は後退し始めます。

今日、UNISWAPは、独自のウォレット、チェーン、クロスチェーン標準、ルーティングロジックを備えたトランザクションスーパーアプリケーションになりつつあります。Aaveは、独自のスタブコインを発行し、借入、ガバナンス、クレジットプリミティブをバンドリングしています。Makerは、金融生態系のガバナンスを改善するために、まったく新しいチェーンを構築しています。Jitoは、ステーキング、MEV、およびバリデーターの論理を完全なスタックプロトコルに統合します。Hyperliquidは、交換、L1インフラストラクチャ、EVMをシームレスなオンチェーン金融オペレーティングシステム(OS)に組み合わせています。

暗号の世界では、プリミティブはデザインに束縛されていませんが、最高のユーザーエクスペリエンス、および最も防御可能なビジネスは、複合性の裏切りではなく、それを実装することです。

Defiは、サイクル全体をほんの数年に圧縮しています。それをする方法は?defiは非常に異なって動作します:

-

ライセンスフリーのインフラストラクチャにより、実験の摩擦が減少します。開発者は、数か月ではなく数時間で既存のプロトコルをフォーク、コピー、または拡張できます。

-

資本編成は瞬時です。トークンを使用すると、チームはこれまで以上に新しいプロジェクト、アイデア、またはインセンティブに資金を提供できます。

-

流動性は非常に流動性があります。トータルロック値(TVL)は動機付けの速度で動き、新しい実験を容易にしやすくなり、成功した実験は指数関数的に拡大する可能性があります。

-

潜在的な市場規模は大きいです。この契約は、初日からグローバルなライセンスのないユーザーのプールと資本に入り、多くの場合、地理的、規制、または流通チャネルによって制限されているWeb2ピアよりも速くスケールに達します。

Defiのスーパーアプリはリアルタイムで急速に拡大しています。勝者は、最もモジュール式スタックを持つプロトコルではなく、スタックのどの部分を所有するか、どのパーツを共有するか、いつ2つを切り替えるかを正確に把握するプロトコルであると考えています。