著者:Sha Jun、Yu Zhixia

トランプが正式に署名するまた、天才行為は、米国がデジタルスタブコインの規制枠組みを正式に確立したときにもマークされており、それはまた、多くのStablecoin発行者や企業が新しい課題に直面していることを意味します。多くの人が天才行為に不慣れであり、多かれ少なかれ次の質問を持っているかもしれないと思います。

-

アメリカ合衆国”天才行為で言及されているスタブコインの規制措置は何ですか…

-

法案は正しいですUSDTとテザーの影響は何ですか…

-

テザーは対応する手段をとることができます…

-

この法案と香港の安定したコイン法の違いは何ですか…

暗号サラダチーム上記の質問は1つずつ回答されます。

(写真出典:CCTVプログラムの公式ウェブサイト)

「天才行為では正確には何ですか?

まず、これについて学びましょう天才行為。「天才法は、「米国の造影国のイノベーション法の指針と確立」であり、米国の「stablecoin法」としても知られています。この法案は、金融革新を促進し、消費者を保護し、金銭的主権を強化し、金融の安定を維持するために、米国における安定式の支払いのための包括的な法的および規制の枠組みを確立することを目指しています。以下は次のとおりです天才法の規制枠組みの簡単な紹介:

1。法案のコア定義と範囲:この法案は、主に支払いの安定を規制しています。これは、支払いまたは和解に使用されるデジタル通貨として定義され、固定通貨の価値に固定されています。この法案にはのみ必要です「承認された支払いstablecoin発行者」のみが、米国でstablecoinsを発行できます。承認された発行者は、被保険者預金機関の子会社、連邦政府の資格のない非銀行の支払いstablecoin発行者、または国家資格のある支払いstablecoin発行者でなければなりません。(基本基盤:天才法、セクション2(22)))

2。法案の規制構造:この法案は、独自のデュアルトラック規制システムを確立します。発行量を超えています100億ドルのStablecoinは、預金機関のための連邦準備制度の規制枠組みおよび非銀行発行者の機関の枠組みに適用されます。流通している発行者の場合、100億ドル未満の発行者の場合、州の規制道を選択できます。法案の予約要件:法案の最も重要な消費者保護措置の1つは、100%の準備要件です。発行者は、Stablecoinの1ドルごとに少なくとも1ドルのライセンス保護区を保持する必要があります。認可された準備金には、コインと通貨、銀行預金、短期財務債、買戻し契約、マネーマーケットファンド、および中央銀行準備金が含まれます。(基本基盤:天才法、セクション4(a)(1)))

3。法案の透明性と開示要件:この法案では、発行者がStablecoin redい手順を確立および開示し、定期的に未解決のStablecoinおよびReserve構成を報告することを要求しています。(基本基盤:天才法、セクション6(a)(2)))

4。法律の国家安全保障とマネーロンダリング対策記事:この法案は、銀行秘密法に基づく金融機関としての支払いの支払いを分類します。つまり、彼らは次のことを意味します。 Stablecoinトランザクションの適切な記録を保持します。疑わしい活動を監視および報告します。連邦法または州法に違反する取引を防止、凍結、拒否するポリシーを実施する。顧客識別プログラムを確立します。(請求書の基準:天才法、セクション8(a))))

法案USDTとテザーの影響は何ですか?

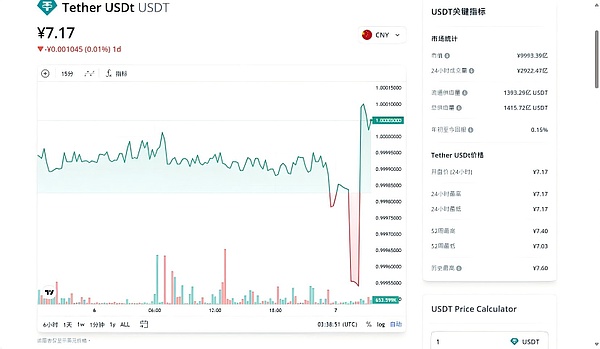

何なのか説明しましょうUSDT。USDTは、現在の暗号通貨市場で最も代表的なスタブコインの1つであり、そのフルネームはTetherです。そうですTetherが発行したTetherは、フィアット通貨(主に米ドル)へのペギングにより通貨の安定性を維持することを目指しており、暗号通貨市場で重要な流動性ツールとバリューストレージメディアです。USDTのコア設計は、発行されたすべてのUSDTについて、USDが銀行口座に予備として預け入れることを約束することです。理論的には、1:1のアンカー関係を維持しています。ユーザーは、安定した通貨価値を確保するために、いつでもUSDTをUSDに変換できます。従来の国境を越えた送金方法と比較して、USDTトランザクション速度はより速く、処理料は比較的低く、地域および銀行の営業時間によって制限されていないため、より効率的な国境を越えたファンド移転を達成できます。

(写真出典:CoinMarketCap)

法案の内容によると、法案が真剣に制限されることは確かですUSDTの開発。「天才法は米国の法案であり、USDTは米国の産物でもあります。この法案が実施された後、上記の天才法の内容によると、テザーはほぼ確実にコンプライアンス条件を完全に満たすことができません。したがって、Stablecoin市場の将来において、Tetherの市場シェアは、代替品があるまで継続的に侵害されます。 Tetherが将来のStablecoin市場でUSDTのシェアをまだ持っていたとしても、USDTはいくつかの特定のリンクでのみ使用される可能性が高いです。

その理由についてテザーはその要件を満たすことができないため、Crypto Saladチームは、法案のコアコンテンツを整理するためにあなたを連れて行きます。

-

まず、法案は明確に述べています安定したコインは、証券や商品の監督システムの対象ではありませんが、主に銀行システムによって規制されています。

-

第二に、法案に必要な埋蔵量は、高品質の電流資産で作られている必要があります。たとえば、米ドル現金、連邦準備制度預金、銀行需要預金、93日以内に期限切れになる財務債は、93日以内または一晩逆買い戻し契約などを終了します。Stablecoinの発行者は、Stablecoin ITの問題と等しい値を維持するために必要です(1:1)発行された流通の支払い安定性をサポートするための資産を留保します。(基本基盤:天才法、セクション4(a)(1)))

-

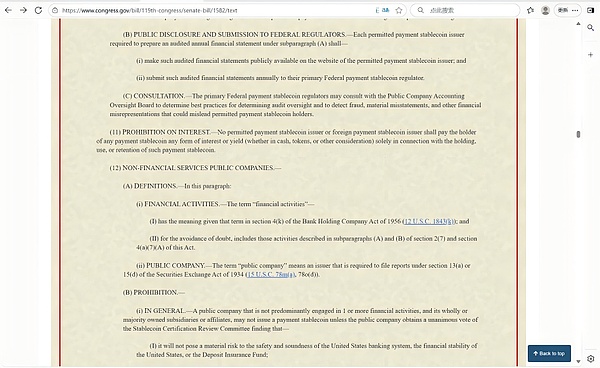

加えて、支払いの総発行は、組み合わされています1934年証券取引所法の要件の対象ではない支払いが承認されたstablecoin発行者は、関連当事者取引を開示するために米国の一般会計基準(GAAP)に従って年次財務諸表を作成する必要があります。(基本基盤:天才法、セクション3(10)(a)))

(写真出典:CCTVプログラムの公式ウェブサイト)

-

第四、アンチマネーロンダリングとKYC(顧客が知られている、「顧客を知っている」)については、金融業界とコンプライアンス分野の中核的な規制要件の1つです。一連のプロセスを通じて顧客のアイデンティティを検証し、リスクを評価し、マネーロンダリング、テロ融資、詐欺などの違法な活動を防ぐための要件も非常に厳しいものです。発行者は、予備資金の不正行為は許可されておらず、認定された公会計事務所が監査した月次予備証明書を発行する必要があります。銀行の秘密法を遵守します。(基本基盤:天才法、セクション3(5)(a)))

-

5番目、Stablecoin保有者にとって、この法案は非常に優先されます。言い換えれば、発行者が破産した場合、Stablecoin保有者の請求が他のすべての債権者よりも優先され、「返済する優先権」を認識した場合、「返済する優先権」は、より多くの人々が発行者が発行した安定した人を購入することを奨励し、さらにStablecoin加入者の正当な権利と利益を確保します。(基本基盤:天才法、セクション10(3)))

そしてためにUSDTの発行会社のテザーにとって、天才法の多くの要件を満たすことはできません。

初め、存在する”天才法における準備の要件は「完全な予備支援が必要」であるが、USDTの現在の準備金は標準まではわずか85%ではないため、天才法の基準を満たしていないため、スタブコインの価格とユーザー信頼の崩壊につながる可能性があります。

2番、テザーの監査機関はBdoitaliaであり、それ自体が米国上場企業会計監視委員会の基準を満たしていません。。

三番目、Tetherは、非準拠の資産準備も販売する必要があります。たとえば、ビットコイン、貴金属、コーポレートノート、保証されたローンなどは、準拠資産に置き換える必要があります。

加えて、テザーは市場価値が高く、その市場価値は、直接的な連邦規制を必要とする基準に達しました。したがって、Crypto Saladチームはそれを信じていますテザーは、定期的な毎月の開示と厳格なマネーロンダリング要件をサポートするのが困難です(発行された安定式の総額は500億ドルを超え、年間財務諸表監査のために非SECレポートを実施する必要があります)。

とは別にTether、Circle(USDC Publisher)、Paxos(Pax、USDP Publisher)、およびGemini(GUSD Publisher)は、天才法のさまざまな程度の制限の対象となります。例:流動性、開示監査、および予備資産のその他の要件、したがって、”Genius Actは発行者だけでなく、Stablecoin市場全体に大きな影響を与えます。

(写真出典:CCTVプログラムの公式ウェブサイト)

によると”Genius Act、Tetherが率いるStablecoin発行者が法案の要件を満たすことができない場合、彼らは深刻な罰則に直面します。

第一に、Tetherが移行期間内に米国のエンティティ登録を完了したり、移行期間内に予約の修正を行わなかった場合、そのUSDTは「違法支払い手段」と見なされ、発行自体は違法行為を構成し、刑事告発に直面する可能性があります。(基本基盤:天才法、セクション4(a)(12))。

さらに、法案が施行されてから3年後、米国から認可されていない外国のStablecoin発行者(テザーは、米国内で取引サービスの発行、販売、提供を禁止されます。デジタル資産サービスプロバイダー(取引所など)は、この規定に違反した場合、最大100,000ドルの毎日の罰金に直面し、発行者としてのテザーは、米国プラットフォームによって棚から削除されることを余儀なくされるため、財務省が発行する「コンプライアンス違反リスト」に含まれる可能性があります。(基本基盤:天才法、セクション18(a)(4)))。

もちろん、財務省は、予備資産(非ライセンス資産の保有など)のコンプライアンス違反、予備の報告の開示の失敗、またはマネーロンダリング防止義務の違反などを申請する場合があります。テザーは1日あたり最大100万ドルの罰金を課します(基本基盤:天才法、セクション18(a)(4)))。

このような多くの不利な結果に直面して、それは言うことができます天才法案の実施は、テザーのような馬鹿げた発行者に「究極」を発行しました。

(写真出典:congress.gov)

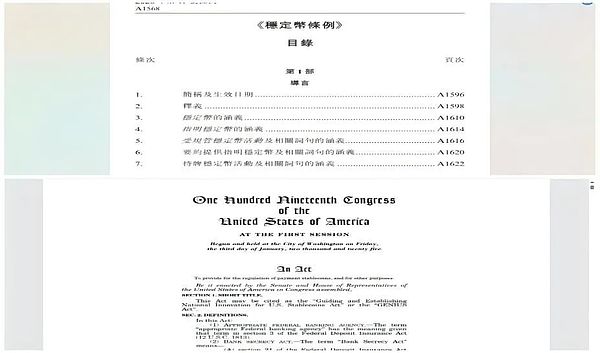

「天才行為と香港の馬鹿げた条例の違いは何ですか?

今、トランプは正式に署名しました天才行為とは、天才行為が正式に実施されることを意味し、偶然にも、香港のstablecoin条例も近日公開で2025年8月1日から実施され、両方の規制は暗号通貨の「安定した通貨」の規制政策です。その後、多くの人が尋ねるかもしれません、これら2つは、2つの異なる地域からのものです「Stablecoin規制」の違いは何ですか?言い換えれば、これら2つの地域でスタブコインを発行したい場合、米国と香港によって制御されることの違いは何ですか?以下に答えます。

まず第一に、2つの場所でエンティティを発行するというアクセス要件は異なります。米国に登録する場合、米国の登録エンティティである必要があります。OCCが登録した外国企業(母国の監督が同等であることを証明する必要がある)は3年以内に完了する必要があります。そうしないと、米国市場への参入は禁止されています。香港に登録されている事業体は、香港登録会社またはHKMA(HSBCやStandard Charteredなど)によって承認された海外銀行でなければなりません。非銀行の機関は、2,500万香港ドルの実際の株式資本を支払う必要があります(銀行は免除されます)。

第二に、2つの予備資産要件は異なります。現金のみと93日以内に期限切れになる米国財務省債は予備資産ですが、コーポレートノートや暗号資産などの非準拠資産は予備資産として禁止されています。香港では、準備資産がアンカー通貨と厳密に一致することを要求しています(香港ドルの現金または短期債券を保持するために香港ドルの安定したものなど)、保有者への利息の支払いは禁止されています。生まれる興味のある安定したコイン」ビジネスモデル。

第三に、米国と香港には、透明性と監査基準に関するさまざまな要件があります。米国は、公開月額の準備資産の構成、市場価値、監査報告書を必要とします。市場に出ます会社会計監督委員会(pcaob)認定機関は年次監査を実施します、CEO/CFOはコンプライアンスステートメントに署名する必要があります(基本基盤:天才法、セクション4(10)(a)(iii))))。

香港も必要です通常準備資産の構成、市場価値、監査結果を開示しますが、必須ではありませんPCAOBの資格には、「独立監査」のみが必要です。

第四に、違法行為に対する罰則も異なります。米国では、違反の最大の可能性は毎日です100万ドルの罰金と民事補償と刑事告発(証券詐欺のための最大10年の刑務所など)を引き起こす可能性があります。香港では、最大500万ドルの最大罰金と7年の刑務所での刑務所での刑務所で、免許を取得した最大罰金1,000万ドルと10年の詐欺の刑務所。

上記の4つの次元を比較すると、香港はよりバランスが取れており、安定し、革新的であることがわかります。そのため、そのポリシーの包括性はより強くなりますが、ライセンスを申請する競争はより激しいものです。米国は米ドルの覇権を維持することに重点を置いており、米ドルの安定の発行者に厳格な制限を課しています。したがって、どの国を発行するかを選択することの長所と短所があります。

暗号化されたサラダの解釈

これに基づいて、Crypto Saladチームはそれを信じています天才行為の導入は、テザーのための重要な300日間の窓を設定します。法案は18か月(約540日)の移行期間を設定しますが、テザーが300日以内に法案の要件を満たすコンプライアンスソリューションを思い付かない場合、USDTの市場の見通しは基本的に設定されます。USDTが米国のコンプライアンス認証に合格できない場合、そのグローバル市場シェアの拡大は根本的に制限されます – テザーが追加のUSDTを発行し続けていても、総トークンを押し上げていたとしても、その市場シェアの減少は依然として避けられない傾向になります。

その将来の方向性については、次の可能性を予測できます。

-

初め、テザーは、「オフショアニッチ」戦略を選択し、厳格な安定監督のある国や地域を積極的に回避し、代わりに輸送メカニズムを通じて地元市場に間接的に参加することがあります。

-

第二に、会社がコンプライアンスのボトルネックを突破できない場合、市場の信頼の喪失により体系的なリスクを引き起こす可能性があり、最終的に他の準拠のスタブコイン発行者によって主流市場から絞り出されます。

-

第三に、「trenchy」の存在状態を維持する – 現在のスタブコインの発行に規制上の灰色の領域がまだあることを考えると、USDTは初期段階で侵入した特定のシナリオで生存の余地があり、市場から突然撤退することはありません。

さらに、Crypto Saladチームはそれに気付きましたGenius Actには、8月1日に実施された香港Stablecoin条例と共通の特徴があります:どちらもそうです「Stablecoin発行規則」は、コアの立法志向です。また、対応する償還システムとStablecoin Issuers企業の強制的な開示要件を通じて、投資家の正当な権利と利益の保護を最大化します。したがって、両方の地域でのStablecoin発行の規制要件にもかかわらず詳細違うが、投資家の権利と利益は厳密ですの保証します。