著者:サイクルキャピタル、リサ

「924」の新しい政策以来、中国の株式市場は壮大な急増を経験しています。3つの金融省庁の政策と中央委員会の政治局の会議は、期待を超えて市場の感情を後押しし、A-Shareと香港の株式市場は強力なリバウンドを導き、世界市場をリードしました。しかし、全国の日の後、市場は非常に楽観的な一般的な期待の下で衰退しました。この記事では、国内の経済的基礎、政策、および株式市場の全体的な評価レベルを分析するという観点から判断を下そうとします。

1。ファンダメンタルズ

全体として、国内の基礎は全体的に依然として弱く、わずかな改善の兆候がありますが、明らかなターニングポイントシグナルは見られませんでした。全国祝日の間、消費の繁栄は前年比および月ごとに増加しましたが、主要な経済指標のいくつかにはまだ反映されていません。今後の四半期では、中国の成長は、政策が後押しされている中で、中程度の回復傾向を示す可能性があります。

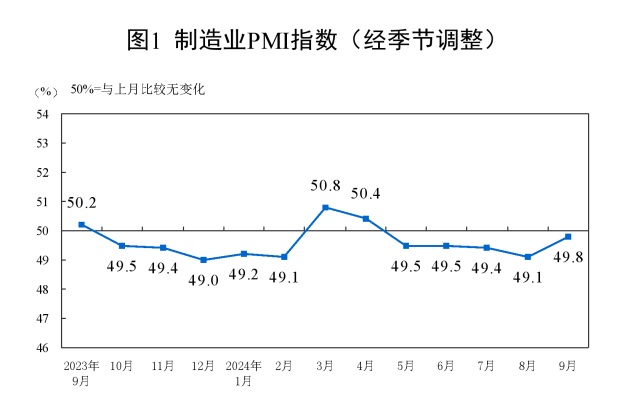

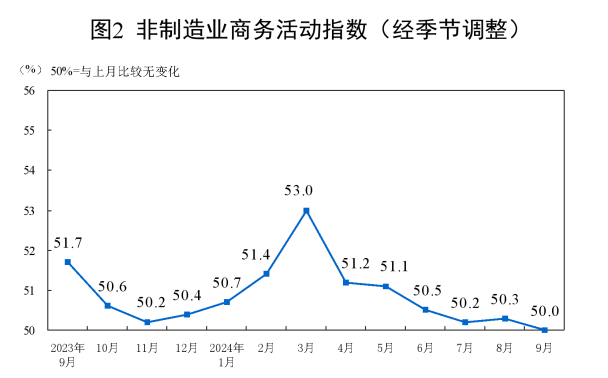

9月、製造購入マネージャーインデックス(PMI)は前月から0.7パーセントポイント増加し、製造業の活動指数は50.0%で、前月から0.3パーセントポイント減少しました。 、そして非製造業界では、経済レベルはわずかに低下しました。

<図>

<図>

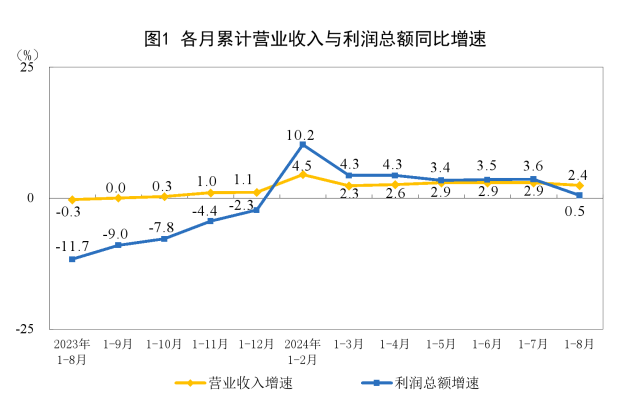

前年同期の高い基盤などの要因の影響を受け、8月には、指定されたサイズを超える産業企業の利益が前年比17.8%減少しました。

<図>

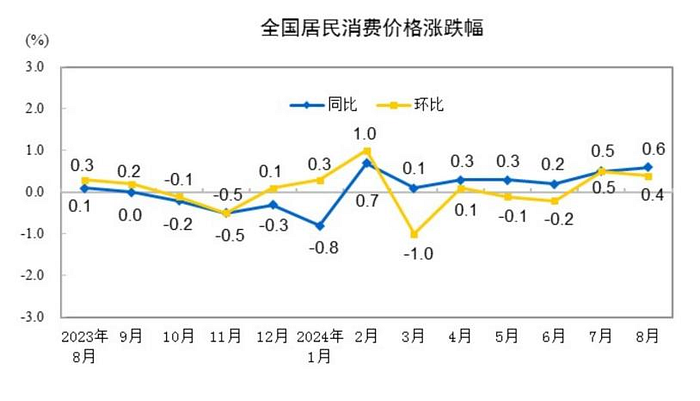

2024年8月、全国消費者価格は前年比0.6%上昇しました。その中で、食料価格は2.8%上昇し、非食品価格は0.7%上昇し、サービス価格は0.5%上昇しました。1月から8月までの平均で、全国消費者価格は昨年の同じ期間と比較して0.2%上昇しました。

<図>

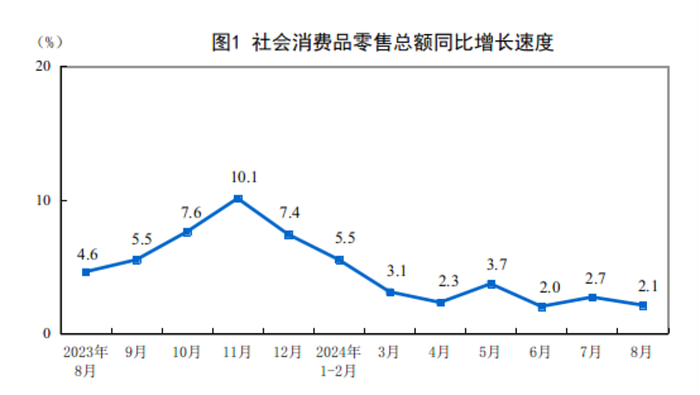

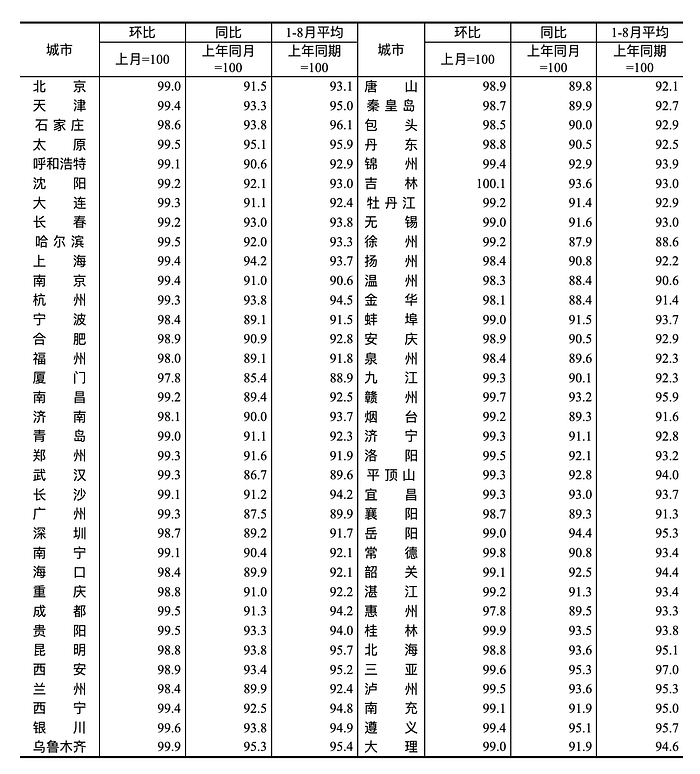

8月の消費財の総小売売上高は387.26億元で、前年比2.1%増加しました。 2024年8月の70の大規模および中規模の都市における中古住宅物件の販売価格指数

2024年8月の70の大規模および中規模の都市における中古住宅物件の販売価格指数

<図>

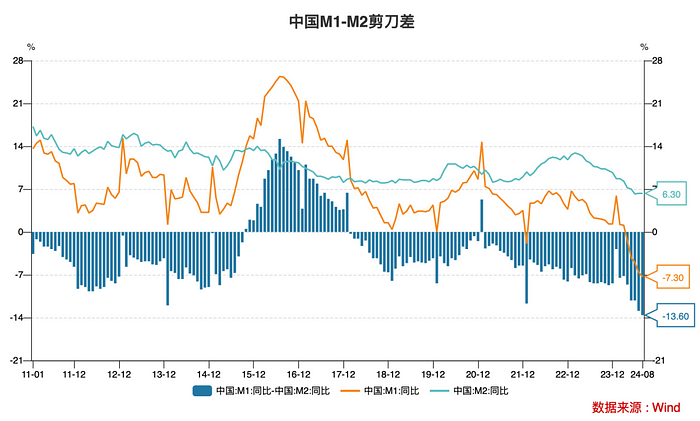

財政的なフォワード指標から判断すると、全体的な社会的資金調達需要は比較的不十分です。比較的不十分であり、金融システムには特定の怠idle性があり、金融政策伝達の影響は依然として改善する必要があります。

<図>

iiポリシー

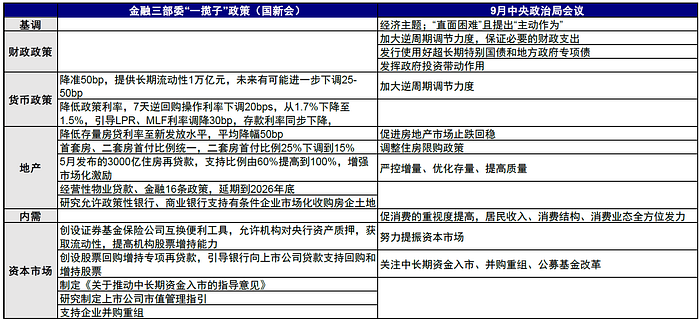

過去20年間のA-Share市場の段階的な特性に基づいて、政策信号は一般的に強力であり、当時の投資家の期待を超える必要があります。 。最近のポリシーは期待を超えており、ポリシーシグナルが明らかにされています。

2024年9月24日、国務委員会情報局が記者会見を開き、中国人民銀行のパン・ゴンシェン銀行の知事は、株式市場の安定した開発を支援するための新しい金融政策ツールの作成を発表しました。

1つ目は、証券、資金、保険会社の間に便利な交換を作成し、資産債、株式ETF、上司と深セン300の構成株式を中央銀行からの流動性を獲得するために、資格のある証券、資金、保険会社を支援することです。 。最初のSWAPの利便性の操作の第1フェーズの第1フェーズは5,000億元であり、状況に応じて将来的にスケールを拡張できます。

2番目の項目は、株式の買戻しのために特別な再生を作成し、保有を増やし、銀行を指導して上場企業や主要株主にローンを提供し、株式の買戻しと保有を支援することです。買戻しツールの最初の期間は3,000億元であり、その後の量も必要に応じて拡張できます。

2024年9月26日、中央金融事務所と中国証券規制委員会は、「市場での中期および長期資金の侵入を促進することに関する指針」を共同で発行し、 Changqian Changtou、2)活発に株式公開資金を積極的に開発し、プライベートエクイティファンドの着実な開発をサポートする、3)市場に参入する中期および長期の資金のサポートポリシーを改善し、合計3つの意味と11の重要なポイントで。

<図>

中国の現在の成長問題の根本的な原因は、継続的な信用収縮、民間部門の継続的な解釈、および政府部門の信用拡大が効果的にヘッジの失敗を失ったことです。この状況の理由は、投資収益率が低いと予想されているため、特に不動産と株式市場の価格が低下し、2つ目は資金調達コストが十分に低くないことです。この一連の政策変更の中核は、資金調達コストを削減し(複数の金利を引き下げる)、投資収益の期待を高めるという2つのアイデア(住宅価格の安定化と株式市場の流動性サポートを提供することです医学は、中程度および長期の持続可能な再膨張を達成するために、その後の構造的な財政刺激と実際の政策が必要である可能性があります。

10月8日(火曜日)の午前10時に、国家開発委員会は国家評議会の記者会見を開催しました。 「漸進的な政策のパッケージを体系的に実装し、経済をしっかりと促進する。上向きの構造はより良く、開発動向が改善し続けている」と導入し、記者からの質問に答えた。上昇する感情は、国民の祝日に完全に発酵しました。 2年以内。市場の参加者は財政政策に高い期待を持っているため、市場は国家開発と改革委員会のリリースにもっと注意を払うでしょう。また、国民の主な理由の後の市場の逆転。

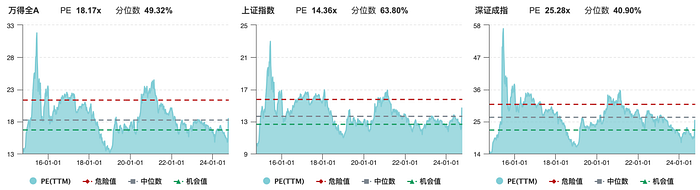

3。評価

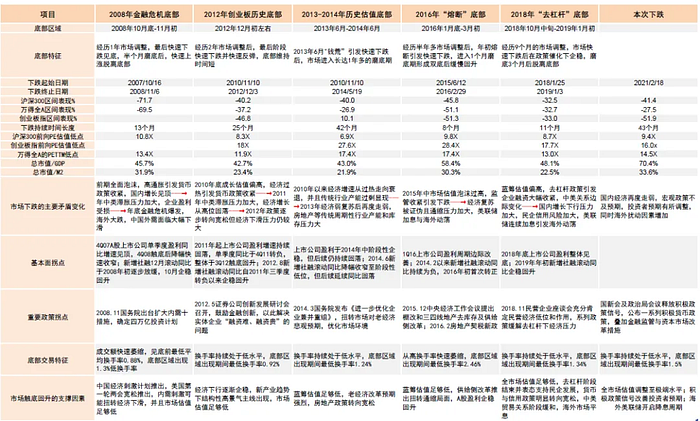

以前の市場で市場の底辺の特徴を整理した後、この市場のラウンドは、減少の長さ、減少の程度、および評価レベルの観点から底部の特性を示しています。

<図>

注:この減少には、2024年9月27日現在の市場データが含まれます出典:CICC研究部門

10日の約9番目の時点で、A-Sharesの評価レベルは中央値の周りに回復しました。

<図>

歴史的な垂直比較では、リバウンドは9月末に比較的高く、23年初頭の流行再起動の予想される経済加速のPE倍数に達しました。主要なグローバル市場の水平比較では、新興市場に対する中国市場の評価は、韓国のレベルに近いアジア太平洋地域で依然として最も低くなっています。

<図>

<図>

要約すると、市場の逆転は、中期的な基本的なデータの確認にあります(相対強度インジケーターなどのRSIの技術的指標が非常に迅速です。高いボラティリティの下での市場にはしばしば過剰反応が伴い、歴史的な急増後のプルバックは技術的なニーズであり、合理的なものです。金融政策が最初に増加した後、その後の財政政策を追跡できるかどうかが、近い将来の株式市場の上向きのペースとスペースに影響を与える主な要因です。FRBの予想される管理の芸術と同様に、クレイジーで急進的な市場環境に別の火災を追加するのは適していませんが、物事が遅いときには滑らかになり、水がいっぱいになると水が溢れます。長期的な観点から、著者は、最近の減少はトレンドの終わりではなく調整であると考えています。