著者:ASXN出典:x、@AsxN_R翻訳:Shan Oppa、Bitchain Vision

Ethereum ETFは7月23日に発売されます。ETH ETFの市場で見落とされている多くのダイナミクスがあり、BTC ETFにはそのようなダイナミクスはありません。ETHの交通予測、ETHEの閉鎖、相対的な流動性を見てみましょう。

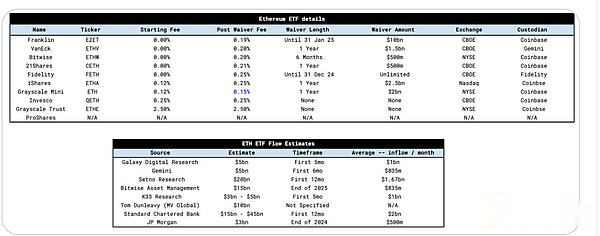

ETF ETFは、BTC ETFと同様の料金構造を持っています。ほとんどのプロバイダーは、AUMの蓄積を支援するために指定された期間料金を免除します。BTC ETFの場合と同様に、GrayscaleはEthe料金を2.5%に維持しており、他のプロバイダーよりも1桁高くなっています。今回の主な違いは、Grayscale Mini ETH ETFの発売です。これは以前はBTC ETFでの使用が承認されていませんでした。

Mini Trustは、Grayscaleによって発売された新しいETF製品であり、他のETFプロバイダーと同様に、最初に開示された0.25%の料金があります。Grayscaleのアイデアは、Etha ETFなどの低コスト製品をBlackRockに送金させるのではなく、よりアクティブでコストに敏感なEthe所有者を新製品に指示しながら、怠zyなEthe所有者を2.5%の料金で請求することです。Grayscaleは、他のプロバイダーがGrayscaleの料金を25ベーシスポイント引き下げ、ミニトラストの料金をわずか15ベーシスポイントに引き下げ、最も競争力のある製品になった後にカムバックしました。さらに、Ethe Asset Management Scaleの10%をMini Trustに移し、Ethe所有者に新しいETFを提示しました。この移行は同じ基準で行われます。つまり、課税対象のイベントではありません。

その結果、Ethe OutflowはGBTCよりも穏やかになります。これは、保有者がMini Trustに移行するだけであるためです。

それでは、プロセスを研究しましょう。

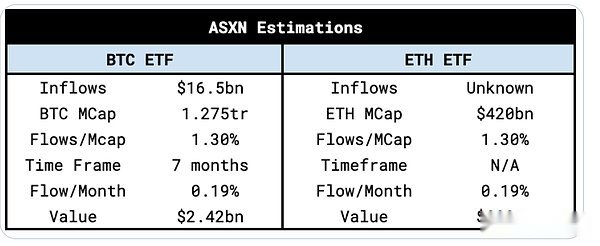

ETFトラフィックには多くの推定値があり、以下にそれらのいくつかを強調しています。推定値が作成され、標準化されて、1か月あたり10億ドルの地域の平均見積もりが得られます。Standard Charteredは月額20億ドルの見積もりを最も高く、JPMorgan Chaseの見積もりは1か月あたり5億ドルで低かった。

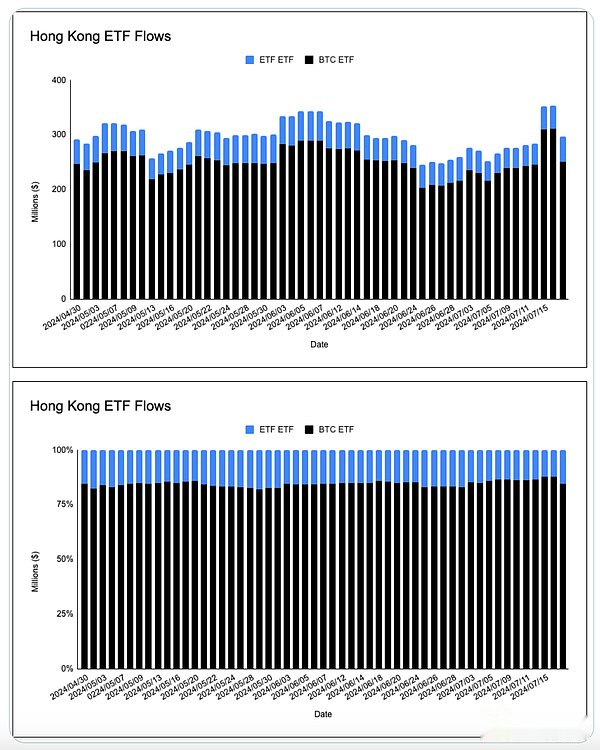

幸いなことに、私たちは香港とヨーロッパのETPから支援を受け、トラフィックの見積もりを支援するETHE割引の終わりを迎えました。香港ETPのAUMの詳細を見ると、2つの結論に達します。

1. BTCおよびETH ETPの相対的なAUMは、バランスの取れたBTCおよびETHであり、相対市場価値は75:25、AUM比は85:15です。

2。これらのETPにおけるBTCに対するETHに対するETHの比率は非常に一定であり、BTCとETH市場資本の比と一致しています。

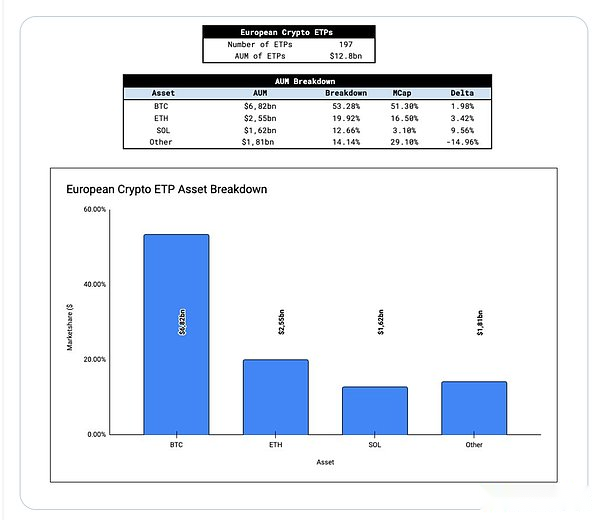

ヨーロッパを見ると、研究用のサンプルサイズが大きくなっています。197の暗号通貨ETPが120億米ドルの累積資産管理を備えています。データを整理した後、欧州ETPのAUMセグメントは、ビットコインとイーサリアムの時価総額とほぼ一致していることがわかりました。Solanaは、「他の暗号化されたETP」(BTC、ETH、SOLを除くすべて)を犠牲にして、時価総額と比較して過剰に構成されています。Solanaは別として、モデルが出現し始めています。BTCとETH間のグローバルな資産管理スケールの内訳は、時価総額加重バスケットを大まかに反映しています。

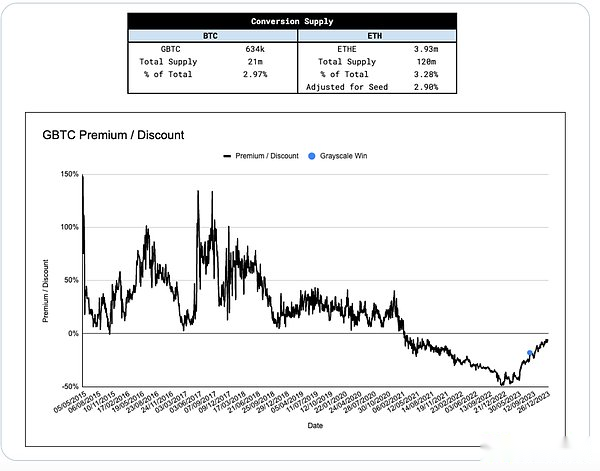

GBTCの流出が「ニュースを売る」物語の起源であることを考えると、ETHEの流出の可能性を考慮することが重要です。潜在的なETHEの流出と価格への影響をシミュレートするために、ETHEツールのETH供給の割合を表示すると便利です。

Grayscale Miniseed Capital(Ethe Aumの10%)が調整されると、ETHEツールの既存のETH供給は、リリース時に総供給と同様の割合を持ちます。GBTC流出での回転比率の比率は明らかではありませんが、出口流への回転が類似していると仮定した場合、Ethe流出の価格に対する効果はGBTC流出の影響と類似しています。

ほとんどの人が無視するもう1つの重要なメッセージは、純資産価値に対するETHEのプレミアム/割引です。Etheは5月24日以来、額面の2%以内で取引していますが、GBTCはGBTCがETFに変換されてからわずか11日後の1月22日に初めて純資産価値の2%以内に取引されています。Spot BTC ETFの承認とGBTCへの影響は、市場によって徐々に消化されており、NAV取引に対するEtheの割引はGBTCのストーリーにもっと反映されています。ETH ETFが公開される頃には、ETHE所有者はETHEを出るのに2か月かかります。これは、ETHEの流出、特に出口トラフィックを防ぐのに役立つ重要な変数です。

ASXNでは、私たちの内部見積もりは月額8億ドルから1.2億ドルです。これは、毎月のビットコイン流入の時価総額の加重平均を取得し、ETHの時価総額によるスケーリングによって計算されます。

私たちの推定値は、時価総額の強化されたバスケットが支配的な戦略であることを示唆するグローバル暗号化されたETPデータによってサポートされています(BTC ETFの回転が見られる場合があり、同様の戦略を採用しています)。さらに、ミニトラストを立ち上げて立ち上げる前に、額面によるETHEのユニークなダイナミクスを考えると、私たちは上向きの驚きに開かれています。

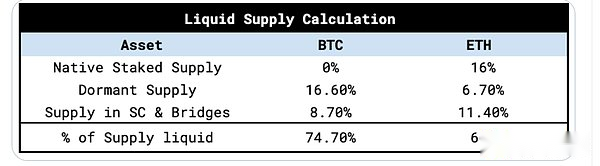

ETF流入の推定値は、それぞれの時価総額に比例しているため、価格への影響も同様です。ただし、資産の割合が流動的で販売の準備が整っていることを測定することも重要です。「循環量」が小さいほど、価格が流入に反応すると仮定します。ETHの流動性供給に影響を与える2つの特別な要因、すなわち、ネイティブステーキングの供給とスマートコントラクトの供給に影響します。したがって、ETHには、BTCよりも低い流動性と販売率があり、ETHがETFフローにより敏感になります。ただし、2つの資産間の不十分な流動性の増加は、一部の人が考えるほど大きくないことに注意する価値があります(累積 +-2%のETHの深さはBTCの80%です)。

液体供給の推定値は、次のことを示しています。

ETFを研究するとき、イーサリアムの反射性を理解することが非常に重要です。このメカニズムはBTCに似ていますが、Ethereumの破壊メカニズムとそれに基づいて構築されたDefiエコシステムにより、フィードバックループがより効率的になります。反射ループは次のようになります:

ETH ETFのETH流入→ETH価格の上昇→ETH利息の上昇→DEFI /チェーンの使用→DEFI基本指標の増加→EIP-1559破壊の増加→ETH供給の減少→ETH価格上昇→…

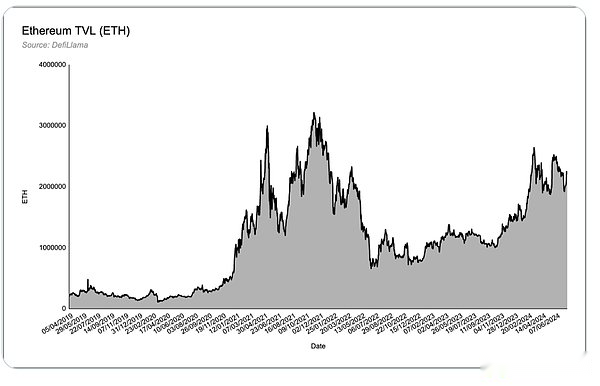

BTC ETFが欠けていることの1つは、生態系の「富効果」の欠如です。初期のビットコインエコシステムでは、序数や碑文にはほとんど興味がありませんが、基本レベルでプロジェクトやプロトコルに再投資された利益はあまり見られませんでした。「分散型アプリケーションストア」として、Ethereumには、基礎となる資産の継続的な流入の恩恵を受ける完全なエコシステムがあります。この富の効果は、特に債務分野で十分な注意を払っていないと考えています。Ethereum Defiプロトコルに2,000万人のETH(630億ドル)のTVLがあるため、ETH DefiはETH取引価格が上昇するにつれて投資志向になり、USDが支配したTVLと収益の急増になりました。ETHには、ビットコインのエコシステムには存在しない反射性があります。

考慮すべきその他の要因:

1. BTC ETFからETH ETFへの回転流は何ですか?ネットの暗号通貨暴露を増やすことに消極的であるが、多様化したいと思っているBTC ETFアロケーターのゼロ以外の部分があるとします。特にTRADFI投資家は、時価総額の加重戦略を好みます。

2. Tradfiは、ETHを資産およびイーサリアムとしてスマートコントラクトレイヤーとしてどの程度理解していますか?ビットコインの「デジタルゴールド」の物語は、理解しやすく、広く理解されています。Ethereumの物語(デジタル経済の決済層、3点資産理論、トークン化など)はどの程度理解できますか?

3.上記の市場の状況は、ETHのトラフィックと価格の動向にどのように影響しますか?

4.アイボリータワーでの訴訟は、2つの暗号資産を指定して、ビトコインとイーサリアムの世界を結び付けています。これらの資産は、時代の有名な精神を超えています。Spot ETFの導入は、Tradfi資本アロケーターが料金を請求できる製品を提供できることを考慮して、ETHに関する視点をどのように変えましたか?Tradfiの収益に対する欲求は、プロバイダーのための非常に魅力的な提案をステーキングすることにより、イーサリアムのネイティブ収益を生み出します。プロバイダーは、0-FEE製品を提供し、バックエンドでETHを浸して、通常のETF料金よりも1桁高い獲得できます。