著者:Hashkey Capital Secondary FundのパートナーであるJupiter Zheng

5月24日に、米国証券取引委員会(SEC)は、8 Ethereum Spot ETF 19B-4を正式に承認しました。

これは、規制当局の立場がタフから柔らかくなったことを意味します。

同時に、それは4月30日には「最初に食べる」ことであり、ビットコインとイーサウムをカバーする6つの香港Crypto Asset ETFを立ち上げましたその「不十分な」市場データのパフォーマンス。

市場は常に、新しいものの短期的な影響を過大評価し、彼らの長期的な影響を過小評価しています。その背後にあるインセンティブは何ですか?また、市場が無視する変数、そして次にどの経路が必要ですか?

データの「景気後退」と変数

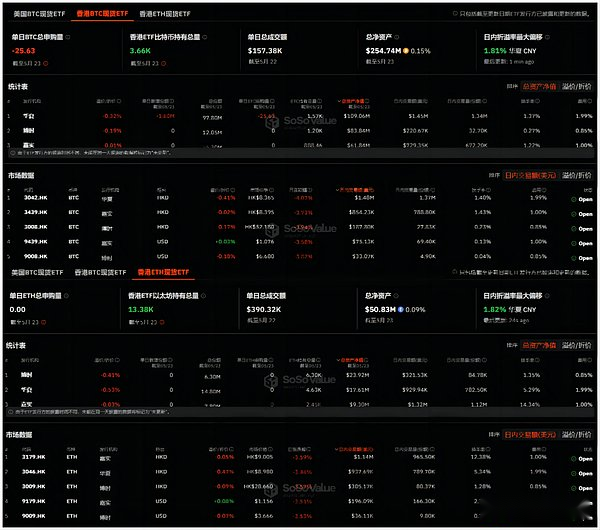

4月30日、Bose Hashkey Bitcoin ETF(3008.HK)、Bose Hashkey Ethereum ETF(3009.HK)、Huaxia Bitcoin ETF(3042.HK)、Huaxia Ethereum ETF(3046.HK)、およびYashi Bitcoin Spot(34399。 HK)およびCATL Ethereum Spot ETF(3179.HK)が正式にベルを鳴らし、香港証券取引所にリストされており、取引が開かれています。

冒頭のデータを見ると、3ビットコインスポットETFの発行尺度は、4月30日の初日(Ethereum Spot ETFは4500万米ドル)に2億4800万米ドルに達し、実際には1月10日に約1億2,500万米ドルの米国ビットコインスポットETFの最初の発売をはるかに超えていました。スケール(グレースケールを除く)また、市場が香港Crypto ETFのその後のパフォーマンスが高いことを期待していることも示しています。

これらの6つの香港Crypto ETFに対する市場の批判は、主に米国の暗号ETFと比較して「緩慢な」取引量に集中しています。リストの初日、6つの香港Crypto ETFの総取引量は87.58百万HKでした(約約87.58百万でした。 1120万))、そのうち3つのビットコインETFには6750万香港ドルの取引量があり、これは初日(46億米ドル)の米国のビットコインスポットETFの総取引量の1%未満です。

その後、トランザクションのボリュームはずっと落ち、5月23日に100万ドルを下回りました。

ただし、香港Crypto ETFの取引量は、資産管理スケールで明確な反転傾向を示していることは注目に値します。その中で、ビットコインスポットETFの総保有は3,660 BTCであり、総資産は254百万米ドルです。最初の日に。

2億5,000万米ドルのスケールは、約573億米ドルの米国ビットコインスポットETFよりもはるかに劣っていますが、これは実際に「香港ETF市場と米国ETF市場のプールサイズ」を無視しています香港ETF市場のうち、500億米ドルしかありませんが、米国のETF市場の規模は8.5兆米ドルに達し、約170倍の差があります。

したがって、相対的な割合の観点から、2億5,000万のビットコインスポットは、香港ETF市場の0.5%を占めていますが、573億米ドルは米国のETF市場の0.67%を占めています。、同時に、これは依然として1か月未満の打ち上げのパフォーマンスであり、香港のCrypto ETFが香港の地元の金融市場にも大きな影響を与えたことを間接的に示しています。

過去1か月の香港Crypto ETFの内部データの変化をよく見ると、3社のHuaxia、Jiashishi、Boshi Hashkeyも、1つの増加の傾向を示し、別の減少を示しました。

HuaxiaとJiashiのBTCとETHの位置は両方とも大幅に減少していますが、Boshi HashkeyのLatecomer Momentumはまだ良好であり、総資産管理尺度は1億米ドルを超え、合計の33%を超え、最初の3,000万米ドルの増加を超えています。 Day -Boshi HashkeyはETHの地位が最も高く、BTCは中国に次いで2番目であり、ギャップは最初の1000から500未満に急速に縮小しました。

予期せぬ承認の背後にある「甘いトラブル」

データは、香港暗号ETFの逆の取引量とスケールトレンドの背後にありません。実際には、「構造的な」底流 – 多面的な利害関係者の研磨プロセスとボトルネックのクリアを反映しています。

香港の規制当局の承認のペースを振り返り、1つのゴーで6つの暗号ETFを立ち上げた場合、最も重要な市場フィードバックは「合理的で、予期しない」ことがわかります。

-

香港政府が2022年に仮想資産とWeb3を採用しているため、誰もが楽しみにしている暗号資産ETFを含む、一連の関連する政策と規制の枠組みが着実に進歩しているのは合理的です。すべての利害関係者は長い間準備を始めてきました;

-

予想外に、ETFに関するすべての関係者が行った判断は、主に第3四半期または後半に集中しているため、徐々に運用プロセスと技術的なドッキングの問題を拡大していますが、香港政府は4月に予想外に加速しました。承認の進行は市場の期待を大きく上回り、すべての当事者が重要な宣言やその他の作業に焦点を合わせることを余儀なくされました。元の展開計画は適していません。

要するに、これは利害関係者につながりますアプリケーション作業は事前にあり、元々慎重に洗練されると計画されていた操作、チャネル、製品、その他の次元の問題は完全に解決されていないため、「メイクアップレッスン」の後にETFにのみ配置することができます。起動します。、したがって、いくつかの明らかな「甘いトラブル」を引き起こします。

ここでは、香港暗号通貨ETF(すなわち、コインを保持するための償還)によって開拓された物理的な償還モデルに言及する必要があります。 、現金償還をサポートし、同時に、現金サブスクリプションETFのシェアもBTCとETH償還をサポートしています。Bose Hashkeyが発行した3008.hkと3009.hkを例にとると、3008の各シェアは1/10,000 BTCに対応し、3009の各シェアは1/1,000 ETHに対応します。

参加証券会社:中国商人証券インターナショナル、ミラエ資産証券、勝利証券、ED証券

マーケットメーカー:Eclipse Options(HK)Limited、Jane Street Asia Trading Limited、Optive Trading Hong Kong Limited、Vivienne Court TradingPty。Ltd.

この革新的なメカニズムの利点は、投資家が仮想資産と従来の資産の双方向の流通を実現するのを支援することですが、複数の利害関係者も関与します。

-

参加トレーダー(PD)は、ETF発行者(Boshi Hashkey、Huaxia、Jiashi)によって選択された機関であり、現在、Shengli Securities International、Shengli Securities、Shengli Securities、そして、有価証券が待っています。

-

証券会社は、投資家がETF流通市場を取引するための主要なチャネルです。

-

カストディアンは、ETFに対応する監護権の暗号資産を担当し、資産のセキュリティを確保します。

-

ETFマーケットメーカーサービスを提供するマーケットメーカーは、市場の流動性を確保するために流通市場でETF株式を売買する責任があります。

したがって、トレーダー(PD)、証券会社、カストディアン/取引所、マーケットメーカーなどのさまざまな機関間のランニングインに参加して、協力して取引チェーン全体のボトルネックを開設する必要があります。

つまり、各リンクのドッキング効率は、ETFがオンラインになった後にすべての関係者が解決する必要がある大きな問題になりました。

-

投資家が必要です最初にPDでアカウントを開きます;

-

次に、指定された時間内にETF株式作成指令を提出します;

-

コインを再度PDに送ると、コインはHashkeyホスティングサービスへのホスティング真ん中;

-

それから香港セントラルコンピューティング研究所が作成したETFシェア、そしてPDに送信しますどこでもPDを介してブローカーに渡します。

-

そして、それをフォローする必要があります普通の投資家は証券会社で取引します;

これには、PD/ブローカーアカウントの開設中の投資家KYC情報ドッキング、プライマリマーケットでのサブスクリプションと作成シェア、PDとカストディアン間のドッキング、PDとブローカーの間のドッキングなどが含まれます。したがって、多くの資金、特に主要な市場資金はまだ待っています。これは、否定的なフィードバックの悪循環、すなわちゆっくりとした取引量→アービトラージュ機のゆっくりしたエントリ→継続的な低迷した取引量につながる可能性があります。

ただし、すべてがゆっくりと解決されており、過去1か月の資産管理スケールの変化する傾向は明確な例です。

暗号化されたETFは、まだ発酵に2か月かかる場合があります

したがって、この観点から、香港Crypto ETFの実際のパフォーマンスは、現在の実際の状況に基づいて推定される場合でも必要です。関連する操作手順、チャネル、技術的な接続、その他の詳細を磨き、合理化するのに少なくとも1〜2か月かかることが予想されます。

それでは、2か月で楽しみにする価値がある変更を楽しみにしていますか?

まず第一に、運用プロセス、技術ドッキングなどの最適化により、ますますPD、証券、その他の役割が市場に参入することで、彼らの元の顧客ベースは、ユーザーとユーザーのカバレッジを達成するための自然にシードプールになります。資金に到達する規模は、間違いなく香港の暗号ETFの将来の想像力を大幅に拡大するでしょう。

同時に、2か月後、現在傍観しており、評価するためにより多くの時間が必要な伝統的な金融機関、また、レバレッジ、貸付、資産管理、およびETF製品に基づいたその他の製品などのより多くのデリバティブ製品を発売することができます。資産。。

2つは相互に促進して肯定的なフィードバックパスを形成することができます – より多くのPD、証券会社、およびより多くのユーザーのアクセスは、暗号化されたETFのより多くの金融革新をさらに促進します。香港市場に向けて、高潔なサイクルを達成します。

同時に、特に注意を払う価値のあるもう1つの最大の変数があります。機関にとって、香港のイーサリアムスポットETFは、米国ETFの「リードを取る」ための時間枠になりました。

その理由は、米国のSECが8つのEthereum SpotSの19B-4フォームを承認しましたが、「ブーツが最終的に着陸する」ことを期待しています。正式に発売される前。

それこのウィンドウ期間中、特に次の増分資本のエントリを待ち伏せし、大規模にETHが上昇したい場合は、他のプレイヤーが安全でコンプライアンスするチャンネルを使用することができます”スナッチ”、このほぼ明白なアルファの機会をレイアウトすることを主導してください。

まとめ

「Godotを待っている」では、Godotは希望と明るい未来を象徴しています。

逆の取引量とスケールの傾向の背後にある多面的な利害関係者は、2か月でプロセスを拡大し、香港ETFがボリュームを開始し、実際のオープニングを導くための重要なノードです。