著者:Shigeru satou

Payfi、つまり、支払い財務とは、支払い機能とブロックチェーンと暗号通貨の分野での金融サービスを組み合わせた革新的なテクノロジーとアプリケーションモデルを指します。

Payfiの中核は、取引行動ではなく、暗号通貨の送信、受信、および解決のプロセスです。このモデルは、暗号通貨の支払いと取引をカバーするだけでなく、借入、財務管理、国境の支払いなど、さまざまな財務活動も含まれます。分散技術により、PayFiは金融活動をより速く安全にし、従来の金融システムの摩擦とコストを削減し、それによってシームレスな価値の移転と金融包摂をグローバルに促進します。

Payfiは、2024年7月のETHCC会議でETHCC会議で2024年7月のETHCC会議で初めて提案されました。彼女の意見では、Payfiは金融市場を構築する新しい方法を表しており、通貨の時間(TVM)の間に金融の原始的および製品エクスペリエンスを生み出しています。これらは、伝統的およびWeb2の金融でも困難または未実現です。

Payfiのビジョンは、ブロックチェーンテクノロジーを使用して支払いシステムを革新し、より効率的で低コストのトランザクションを実現し、新しい金融エクスペリエンスを提供し、より複雑な金融商品とアプリケーションシナリオを作成し、統合されたバリューチェーンを作成し、新しい価値を形成することです。新しい新しいバリューチェーンを形成して、新しい金融クラスターを形成するチェーン。

CGVの研究チームは、高性能ブロックチェーンテクノロジーの開発により、PayFiの真の価値がこの環境で迅速に拡大および拡大すると考えています。この拡大により、支払いと金融サービスの統合が加速され、暗号通貨が毎日の取引やより複雑な金融業務において、より実用的かつ効率的になります。将来の金融エコロジーでは、Payfiは重要な原動力になります。

Payfi:継承とビットコインの支払いビジョンを拡大します

ビットコインの誕生は、革新的なホワイトペーパー「ビットコイン:ピアツーツーエレクトロニックキャッシュシステム」で提案されている「分散型支払い」コンセプトに由来しました。この概念は、新しい形式の通貨 – ビトコインを導入するだけでなく、より重要なことに、従来の金融機関の制限をバイパスし、より効率的で透明な価値の転送を達成できる仲介者を必要としないグローバルな支払いシステムを想像しています。中本のビジョンは、既存の支払いシステムを完全に改革して、高い料金、長い和解時間、財政的排除を排除することを目的としています。

しかし、ビットコインは暗号通貨革命を成功裏に主導しましたが、毎日の支払い媒体の当初の意図はそれを完全に実現できませんでした。ビットコインは、毎日の取引の通貨ではなく、ストレージの手段と見なされています。

時間が経つにつれて、スタブコインの出現はこのギャップを埋めます。法律通貨の価値をブロックチェーンに安定させることにより、暗号通貨の金融システムと、ブロックチェーン支払いの最初の実際のアプリケーションシナリオを促進した現実世界の間に橋が設置されます。2014年以来、Stablecoinsの成長は拡大しており、ブロックチェーンの支払いに対する市場に対する強い需要を証明しました。安定した通貨ユーザーは、ブロックチェーンテクノロジーによってもたらされる透明性と分散型の利点を享受しながら、暗号通貨価格の変動によってもたらされるリスクを回避できます。これまで、安定化コインは、ビザの年間支払い処理に近い、年間約2兆ドルをサポートしてきました。

ただし、Stablecoinはブロックチェーンの支払いの開発を促進していますが、ブロックチェーンの支払いは、ユーザーエクスペリエンスの低下、取引の遅延、高コスト、コンプライアンスなど、多くの課題に依然として直面しています。これらの課題により、メインストリーム支払い媒体としてのブロックチェーン支払いの広範な適用が制限されています。

支払いエコシステムのさらなる拡大は、金融商品の促進と資金調達メカニズムに依存します。従来の金融システムでは、クレジットカード、貿易資金調達、国境を越えた支払いなどのツールは、流動性と資金調達オプションを提供することにより、グローバルな支払いアプリケーションを大幅に促進しました。

新興産業として、ブロックチェーンは必ずしも市場を完全に再構築する必要がありません。この文脈では、Payfiが生まれました。

高度な公共チェーンの高性能および低コストのトランザクション特性を使用することにより、PayFiはブロックチェーン支払いシステムが従来の金融メカニズムを上回ることが期待されるだけでなく、より多くの流動性と適応性を備えたグローバルな金融市場を作成することが期待されます。この進化は、ビットコインの当初の意図の復活であるだけでなく、ビットコインに基づく主要な革新でもあります。Payfiを通じて、ブロックチェーン決済システムはその可能性を真にリリースし、グローバルな金融システムをより効率的で寛容な未来に促進します。

Payfiコアコンセプト:Capital Value(TVM)

「時間はお金よりも価値があります。より多くのお金を得ることができますが、もっと時間をとることはできません。」

お金の時間価値(TVM)は、金融の中心的な概念であり、さまざまな時点での資金の価値の違いを強調しています。TVMの基本原則は次のとおりです。資金の現在の価値は、通常、将来の同じ量の資金よりも高くなっています。これは、現在保有されている資金がすぐに投資に使用できるため、利益を生み出したり、消費したりして、即時の有効性をもたらすためです。

簡単に言えば、資金の価値の背後にある重要な概念は「機会コスト」です。ファンドを保有している人がすぐにファンドを使用しない場合、彼は潜在的な投資機会を失い、潜在的な利益を得ることができません。したがって、資金の現在の価値は、これらの機会を放棄する機会を反映しなければなりません。例えば:

– ローンと住宅ローン:銀行ローンでは、金利はTVMに基づいています。

– entiver評価:株式、債券、不動産などの投資を評価する場合、投資家は将来の収入の現在価値を考慮して、投資の魅力を決定します。

– ductory予算:資本予算を実施する際、会社はさまざまなプロジェクトの将来のキャッシュフローを評価し、管理を通じて現在の価値を計算して、経営陣が最も有利な投資決定を行うのを支援します。

PAYFIは、ブロックチェーンテクノロジーを使用して、非常に低コストで効率的な方法で資金の時間を達成することができます。この新しいモデルは、トランザクションのコストを大幅に削減するだけでなく、トランザクション時間を短縮し、資金が再投資やその他の用途の市場に迅速に参入できるようにします。

さらに、PayFiのインフラストラクチャは、より複雑な金融商品とアプリケーションシナリオに拡大するスマート契約に基づいて、クレジット市場のチェーン、分割払いシステム、自動化された投資戦略など、より複雑なチェーン金融商品を開発する可能性を提供します新しい「金融クラスター」を形成する統合バリューチェーン。

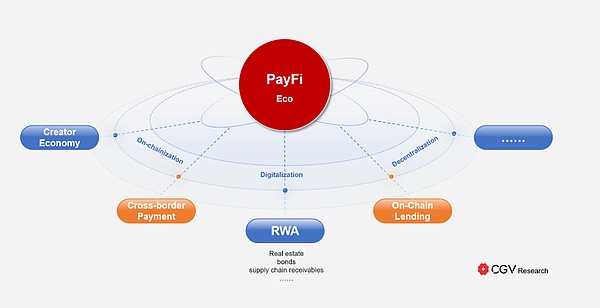

ブラインドRWA + defi:コアとしてPayfiを使用して新しい金融クラスターを構築する

金融システムでは、実質世界の資産(RWA)と分散型金融(DEFI)には独自の利点がありますが、RWAには膨大な市場規模と安定した価値がありますが、流動性も低くなっています不十分な透明性とトランザクション効率は、効率的な取引メカニズムと世界的な流動性を持っていますが、主に暗号資産に依存しており、実際の経済との直接的なつながりがありません。

業界の視点とは異なり、「PayfiはRWAトラックの区画です」とは異なり、CGV Researchは、RWAがPayFiエコシステムの一部であると考えています。RWAに加えて、PAYFIには、より広い暗号資産、スマート契約駆動型の金融サービス、および分散型の支払いおよび決済システムも含まれます。RWAの導入と適用を促進するDefiの助けを借りて、Payfiはそのコア関数の重要な部分です。

RWAは、ブロックチェーンのデジタル化とスマートコントラクトを通じて、流動性とトランザクションの効率を改善するためにDefiを必要とし、トランザクションの透明性とセキュリティを強化します。同時に、DEFIはRWAの豊富な資産カテゴリを導入して、ボラティリティリスクを削減し、安定した利益源を提供し、実際の経済をつなぎ、グローバルに実際のアプリケーションと開発を促進しています。

>

Payfiを通じて、RWAとDefiはもはや独立して開発された金融システムではなく、相互依存性と相補性の有機的な全体であり、チェーン上の実際の資産と金融サービスの統合と革新を実現します。

– dデジタル化とチェーン:RWAをブロックチェーンにインポートします。PayFiプラットフォームは、最初にスマートコントラクトを介してRWAをデジタル化して、ブロックチェーンで表現および取引できるようにします。このプロセスにより、RWAの価値とチェーンの所有権の価値とセキュリティが保証されます。このようにして、従来のRWA資産を小さなユニットに分割して、世界中の取引と投資を促進することができます。

– マーク契約および支払いシステム:効率的な取引と決済を実現します。RWAがデジタル化されると、PAYFIプラットフォームはスマートコントラクトを使用して、動的トランザクションと決済プロセスから生まれます。これにより、トランザクション速度を高速化し、コストを削減するだけでなく、トランザクションの透明性とセキュリティも保証します。さらに、PAYFIチェーンの支払いシステムにより、これらの資産の譲渡と支払いがよりシンプルで効率的になり、従来の金融で一般的な和解遅延と高処理手数料の問題を解決します。

– ロイドプールと資金調達チャネル:RWAのファンドサポートを提供します。Payfiの流動性プールは、RWAに十分な財政的支援を提供しているため、これらの資産はグローバル投資家の資金調達を受けることができます。RWAを住宅ローンとして使用することにより、PAYFIは投資家がDefiプラットフォームでの資金調達活動に参加することを許可し、同時にRWAの安定した資金源を提供します。このモデルは、RWAの流動性を高めるだけでなく、Defi投資家に多様な投資機会をもたらします。

– リスク管理と透明性:市場の信頼を強化します。ブロックチェーンテクノロジーを通じて、PAYFIはすべてのRWAトランザクションの透明性と検証を保証し、情報の非対称性と運用リスクを削減します。スマートコントラクトの自動実行は、人為的な介入のリスクを減らします。これはすべて、市場の信頼を高め、RWAとDefiのさらなる統合を促進しました。

将来的には、PAYFIは、世界の資産流動性を促進し、取引コストを削減し、市場の透明性を高める上でますます重要な役割を果たします。リリー・リューの見解では、Payfiは、RWAと機関の資金をチェーンの流動性プールに導入して、統合されたバリューチェーンを作成して「新しい金融クラスター」を形成します。これは、暗号化市場のサイクルで最大のテーマである可能性があります。

なぜペイフィはソラナで起こるのですか?

他のL1パブリックチェーンやL2ソリューションの代わりに、SolanaでPayfiが発生するのはなぜですか?Lily Liuが与えられた答えは、「Solanaには、パフォーマンスの高いパブリックチェーン、資本の流動性、才能の流動性の3つの大きな利点があります。」

まず、高性能パブリックチェーン。Solanaの中心的な技術的利点は、歴史のユニークな証拠(POH)コンセンサスメカニズムであり、1秒あたり65,000を超えるトランザクション(TPS)を処理できるようにし、通常、トランザクション確認時間は約400ミリ秒です。このパフォーマンスは、楽観的なロールアップなどのイーサリアムのL2ソリューションでさえ、10〜15のTPSと長い確認時間を超えています。Visaは、サーバーが実際に使用して最大56,000 TPSを処理できると主張していますが、Visaは1秒あたり1,700のトランザクションしか処理されていません。対照的に、Solanaは実際の支払いニーズを完全に満たすことができます。

第二に、資本流動性。2024年8月30日現在、Solana Ecosystemの総ロック値(TVL)は100億ドルを超えており、Andreessen Horowitz(A16Z)、PolyChain Capital、Alameda Researchなどのトップベンチャーキャピタルファンドへの大きな投資を集めています。この資本流動性は、PayFiの拡大に対する強力な財政的支援を提供します。

最後に、才能の流動性。Solana Foundationは、開発者コミュニティの建設を積極的に促進し、世界中の500以上のハッカーパインと開発者教育プロジェクトを組織しています。2024年の時点で、Solanaエコシステムの5,000人以上のアクティブな開発者が、世界で最も急速に成長しているブロックチェーン開発者コミュニティの1つになりました。強力な人材プールは、さまざまな革新的なプロジェクトの開発をサポートし、新しいテクノロジーと金融の才能を引き付け続け、エコロジーに参加し、PayFiの開発のための強固な基盤を築きます。

Payfiは、プログラム可能な支払いを使用して、従来の世界とブロックチェーンの世界を開きます。Solanaの利点は、PayFiの開発をサポートするだけでなく、将来の世界的な支払いと金融市場で強力な競争力を持つことができます。

PYUSDを例にとると、PayPalはSolanaをPYUSDによって支払った新しいパブリックチェーンとして選択しました。機密転送、転送、メモフィールドを含むSolanaのトークン拡張機能は、PYUSDに必要な柔軟性と商業的実用性を提供します。

PayPalが言ったように、「これらの機能はオプションではありません。PYUSDがより幅広いビジネスで役割を果たしたい場合、SolanaはPYUSDの主要なプラットフォームになり、64%を占めています。市場の。さらに、2023年9月には、VisaはUSDCの和解機能をイーサリアムからソラナに拡大しました。

PAYFIアプリケーションシナリオと典型的なプロジェクト

PayFiの本質は、高度な暗号化技術を使用して、従来の金融システムを再構築およびアップグレードすることです

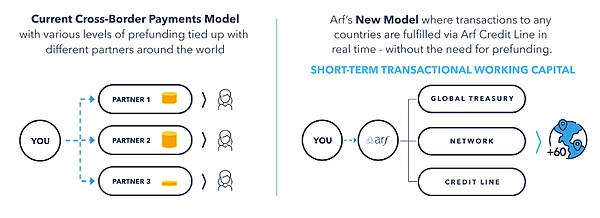

1。クロスの支払いと取引

伝統的な国境の支払いの問題は、主に集中型の主権通貨システムの隔離問題によるものです。 、およびコスト効果。最初は、誰もが、従来のクロス全額の支払いに取って代わる暗号通貨の支払いが優れたソリューションであると信じていましたが、企業にとってはまだ多くの欠点がありました。

今日、国境を越えた支払い業界は、その日の決済を達成するために、プリペイド資金に依然として深刻に依存しています。現在、プリペイドファンドアカウントで請求されている資金は4兆ドルを超えており、金融機関やグローバルな支払い業界にとって大きな隠れたコストです。Payfiはこれを最適化し、従来のクレジットファイナンスを使用して暗号化サービスを活用できます。

>

現在のCross -border Paymentモデルは、ARF改善モデルと比較されます

(from:arf)

ARF(@ARF_ONE):世界初の短期流動性ソリューションは、国境を越えた支払い、規制、および透過的にサポートしています。スイスに本社を置いています。デジタル資産ベースの営業資金とデジタル資産のための和解サービス、および地元の輸入および輸出機能を提供することにより、クロス全額の支払い業界の資本集約的なビジネスモデル機関を排除するために使用されます。ARFは、国境を越えた支払いと貿易のための統一された液体ネットワークを提供し、プレムンディングの需要を排除し、24時間365日の透明コンプライアンスサービスを提供します。現在のところ、ARFチェーンの取引量は最近16億米ドルを超えており、デフォルトは発生していません。

2。サプライチェーンファイナンス

サプライチェーンファイナンスは、サプライチェーンの貿易関係とトランザクションに基づいて、サプライチェーン情報の流れ、ロジスティクス、および資本の流れに基づいて、サプライチェーン管理を組み合わせています。従来のサプライチェーンファイナンスは、退屈な契約と法的作業の対象となり、評価プロセスを自動化することは困難です。PayFi大幅度简化了应收账款承购等业务的流程,缓解企业融资难的问题。

>

全球企业因传统金融机构的局限性而導致每年$2.5万亿的贸易融资需求被拒绝

(from: Isle Finance)

Isle Finance(@isle_finance):サプライチェーンの支払いにRWA PayFiネットワークを提供する最初のプロジェクトは、現在のWeb3の流動性をサプライチェーンファイナンスに導入し、流動性プロバイダーにレベルの品質を備えた競争収入を提供します。アイルを通じて、サプライチェーンの支払いは、サプライチェーンの参加者が支払いと決済をより迅速に処理し、資本利用の効率を高めることができるように、ブロックチェーンテクノロジーの実際の決済と流動性管理と組み合わされます買い手から提供された前払い割引を買い手と共有します。ISLEの主な顧客には、高い純粋な個人的な個人(HNWI)、暗号化されたネイティブユーザー、DAO在庫、資産マネージャー、ファミリーオフィスなどが含まれ、通常のユーザーがISLEトークンを住宅ローンで、流動性マイニングの報酬を得ることができます。

3。消費者財務

CENDユーザーに直面しているPayFiは、主に消費者の財務の分野において、「今すぐ購入、支払い」というPayFiの共有に重点を置いています。用户可以通过承诺未来的收益来覆盖当前的支出,强制执行的部分将由链上的智能合约实现。消費者金融では、PayFiの鍵は、サービスプロバイダーを開いて中央にマーチャントネットワークを開くことで、消費者が十分な消費者シナリオを取得できるようにすることです。

>

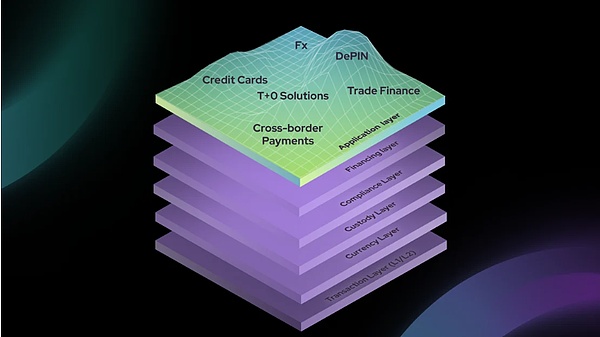

Payfi Stackのコンプライアンス支払いファイナンスソリューションのオープンスタック

(From:Huma Finance)

Huma Finance(@humafinance):業界では、PAYFIスタックが最初に提案されました。これは、コンプライアンス支払いファイナンスソリューションの構築を目的としたオープンスタックであり、PAYFIのユニークなニーズを満たすためのソリューションを最適化する業界リーダーを提唱しました。初期スタックには、トランザクション、通貨、管理、資金調達、コンプライアンス、アプリケーションのレベルが含まれます。クレジット格付けからRWA予言機への引受などを含む、資金層を例として取得します。資金調達層の代表的なプロジェクトとして、Humaは2024年8月26日の時点で一般的に使用されている短期資金調達に焦点を当てています。 0。

Credipay(@credix_finance):シームレスでリスクのないクレジットサービスを通じて、企業が売り上げを増やし、キャッシュフロー効率を向上させるのに役立ちます。売り手は、買い手に柔軟な支払い条件を提供し、プリペイドを収集します。私たちは、顧客があらゆるクレジットや詐欺のリスクから管理および保護し、最も重要なこと、つまり販売と収益性の向上にのみ注意を払うようにします。現在のCredixのサービスは、主にアカウントの売掛金など、ラテンアメリカに集中しています。

Payfiの機会と課題

1。市場の成長スペース

PayFiの中心的な目標は、通貨の時間値をチェーンに導入し、よりプログラム可能でサブ校方、および分散化された方法で金融システムを再構築することです。グローバルな安定した通貨の数が急速に増加し、暗号通貨インフラストラクチャの継続的な改善により、Payfiは従来の金融を変えるための重要な力になると予想されます。

Statistaのデータによると、2023年のグローバルデジタル決済トランザクションの合計は約9.46兆米ドルに達すると予想されており、この数は増加し続けると予想されており、2027年までに14兆ドルに達する可能性があります。同時に、Mordorintelligenceからのデータは、2024年にDefi市場規模が466億1,000万米ドルと推定されており、2029年までに784億7,000万米ドルに達すると予想されており、複合年間成長率10.98%の予測。

CGVリサーチチームの計算は、PayFiがグローバルデジタル支払いトランザクションの10%を占めることができると仮定することで(保守的な推定)ことを示しています。2030年までに、PayFi市場規模(1800億米ドルと予想される)は、Defi市場規模(870億ドル)の20倍になります。これは、PayFiには市場の可能性が大きく、グローバルなデジタル決済分野で重要な地位を占めることが期待されていることを意味します。

2。監督とコンプライアンスの課題

安定した通貨の発行額が継続的に増加したため、さまざまな国の中央銀行が徐々に安定した態度を緩和しました。広い意味で、フィアット通貨に固定された安定した通貨は、フィアット通貨の数と見なすことができます。Payfiは、主に安定した通貨の支払い事業を媒体として関与しており、実際には主権通貨システムの監督の対象となります。

一方では、現在のPAYFIプロジェクトはコンプライアンスに焦点を当てており、通常はライセンスされた機関のみが参加できるようになり、個々のユーザーは厳格なKYCプロセスとレビューを行う必要があります。一方、多数のPAYFIプロジェクトは、地域の規制が不十分であり、規制の障害が低いため、コンプライアンスのリスクが低いため、多くのPayFiプロジェクトが拡大する傾向があります。

3。テクノロジーとセキュリティのリスク

長年のDefi開発の後、セキュリティの問題は完全には排除されていませんが、大量のセキュリティの脆弱性が見つかりました。厳格な監査後、チェーン上のPayFiのセキュリティは基本的に従来のDefiのセキュリティと同等です。

ただし、技術的な課題は主にチェーンの下にあります。Payfiは、チェーンの下でのロジックの施行がまだ解決すべき問題であることを保証するために、多数の実際の世界資産にアクセスする必要があるためです。現在のソリューションは通常、仲介エンティティの下でアライメントとチェーンを処理することですが、このソリューションをさらに改善する必要があります。

結論

Payfiは、金融の支払いの新しい波として、そのユニークな魅力で世界的な金融生態学を再構築しています。ビットコインの支払いのビジョンを継承するだけでなく、ブロックチェーンテクノロジーの革新を通じて金融サービスの効率と包括性を新たな高さに改善します。Solanaなどの高性能の公共チェーンの祝福により、Payfiの市場規模はインデックスの成長を達成し、将来の金融市場の主要な原動力になると予想されています。

Lily Liがそれを予見しているように、PayfiはRWAとDefiを密接に組み合わせて統合されたバリューチェーンを構築し、新しい金融クラスターを形成します。この革新的な革新は、より効率的で寛容な方向にグローバルな金融システムの開発を促進します。