Auteurs : Wei Xincheng, Cui Rong, Li Chong

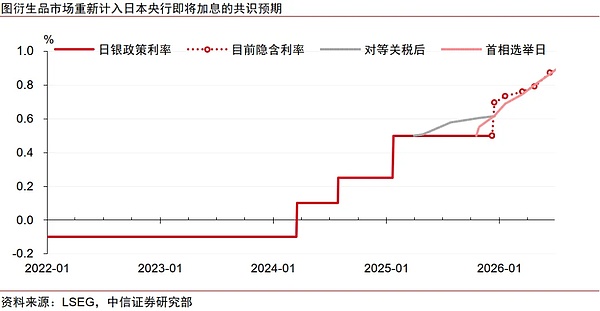

Le cycle vertueux de l’inflation au Japon est devenu plus stable et la Banque du Japon est sur le point de relever à nouveau ses taux d’intérêt. Les turbulences sur les marchés mondiaux après que le Japon a relevé ses taux d’intérêt l’été dernier ont été principalement causées par des facteurs américains tels que les attentes croissantes de récession et un discours ébranlé sur l’IA.L’inversion des carry trades n’était qu’un facteur secondaire exacerbant l’aversion au risque à cette époque. Il est peu probable que le « lundi noir » de l’année dernière se reproduise cette année.

Dans le contexte des différences politiques entre les banques centrales américaine et japonaise, le facteur américain est au cœur de la liquidité mondiale actuelle et de la tarification des actifs en dollars américains. Les doutes actuels du marché sur le récit de l’IA se concentrent sur quelques entreprises aux modèles économiques plus radicaux.Cependant, la plupart des leaders de l’IA bénéficiant de conditions financières relativement stables peuvent toujours conserver la confiance du marché. Le boom de l’intelligence industrielle devrait continuer de soutenir la performance des principales valeurs américaines à court et moyen terme.

L’allocation de bons du Trésor américain à long terme au cours de cette série de baisses des taux d’intérêt avec gestion des risques n’est pas rentable, tandis que les bons du Trésor américain à court terme pourraient bénéficier de l’amélioration technique de la liquidité provoquée par les opérations d’achat pour la gestion des réserves.Ce dernier est meilleur que le premier.

Le cycle vertueux de l’inflation au Japon est devenu plus stable et la banque centrale a de nouveau augmenté ses taux d’intérêt.

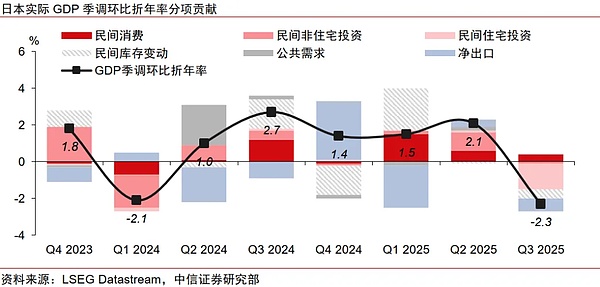

Le cycle positif de hausse des prix et de hausse des salaires au Japon s’est de plus en plus intensifié au cours des trois dernières années. Le blocage structurel traditionnel de l’inflation a été éliminé et la dynamique des augmentations de salaires devrait poursuivre sa solide performance.Cela est conforme aux perspectives précédentes de la Banque du Japon (BoJ), ce qui signifie qu’il est approprié que la Banque du Japon continue de réduire le degré d’assouplissement de sa politique monétaire.

L’impact de la hausse des taux d’intérêt de la Banque du Japon sur la liquidité mondiale n’est pas terrible

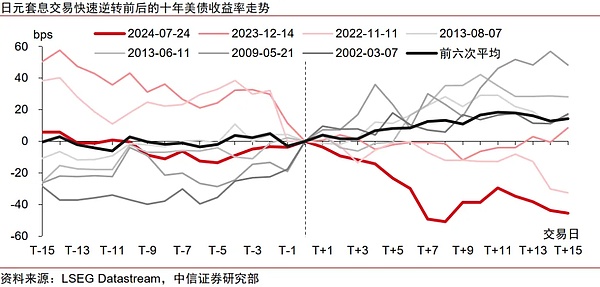

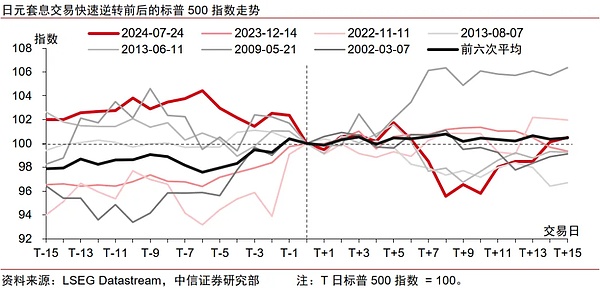

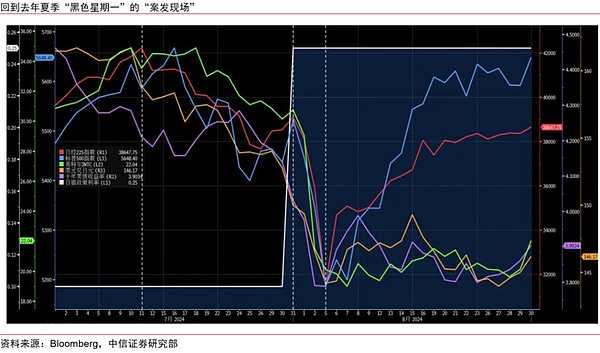

De nombreux investisseurs s’inquiètent toujours du « lundi noir » après que la Banque du Japon a relevé les taux d’intérêt l’été dernier, et se demandent si la nouvelle hausse des taux d’intérêt « effondrera » à nouveau le marché mondial.

En résumant l’expérience de sept renversements rapides des opérations de portage sur le yen au cours du siècle, nous avons constaté que des inversions rapides des opérations de portage sur le yen peuvent en effet supprimer la performance de la dette américaine, mais l’ampleur de son impact ne doit pas être exagérée.Ses perturbations sur les actions américaines sont généralement de courte durée. Les effets d’entraînement de la hausse des rendements obligataires japonais à long terme sont plus limités aux principaux marchés obligataires et aux marchés boursiers d’Asie du Sud-Est. Les fonds étrangers ne seront pas nécessairement réinvestis dans les actifs boursiers et obligataires japonais après que la Banque du Japon aura augmenté ses taux d’intérêt.

En regardant plus loin dans le temps, nous pensons que le « lundi noir » de l’été dernier a été principalement causé par des facteurs américains tels que les attentes croissantes en matière de récession et le discours ébranlé sur l’IA.Le renversement du carry trade sur le yen n’était qu’un facteur secondaire qui a exacerbé l’aversion au risque du marché à cette époque.

Il est peu probable que le chaos sur les marchés mondiaux l’été dernier, lorsque la Banque du Japon a relevé ses taux d’intérêt, ne se reproduise pas cette année.

D’une part, contrairement à l’année dernière, le coût de financement actuel à court terme du franc suisse est inférieur à celui du yen japonais, et la Banque nationale suisse peut intervenir sur le marché des changes pour favoriser la dépréciation du franc suisse. Par conséquent, le yen japonais n’est plus la monnaie de financement privilégiée pour les opérations de portage mondiales, et les positions existantes en yen japonais dans les opérations de portage pourraient avoir été progressivement reprises par le franc suisse.

D’un autre côté, si l’expérience précédente reste vraie, alors même si le carry trade du yen s’inverse à nouveau, l’impact de la hausse potentielle des taux d’intérêt de la Banque du Japon sur la liquidité du marché mondial ne devrait pas être trop drastique.

Dans le contexte des différences politiques entre les banques centrales américaine et japonaise, le facteur américain constitue le thème central de l’évaluation des actifs en dollars américains.

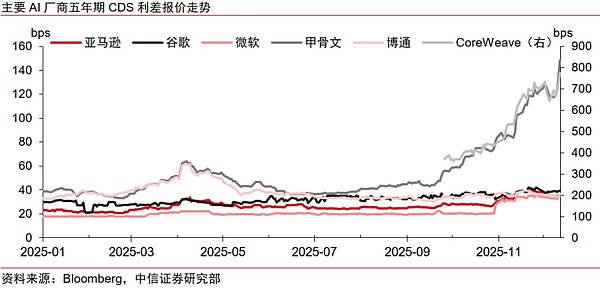

Pour les actions américaines, le marché s’est parfois inquiété de la fragilité du discours sur l’IA. Récemment, les spreads de CDS à cinq ans d’Oracle et de CoreWeave ont considérablement augmenté. Cependant, les CDS de la plupart des autres leaders de la chaîne industrielle de l’IA restent relativement stables. Cela montre que les doutes du marché concernant la bulle de l’IA pourraient être concentrés sur un petit nombre d’entreprises dotées de modèles économiques plus radicaux, tandis que les entreprises dotées d’une situation financière plus stable peuvent encore gagner la confiance du marché.

Dans un environnement où le cycle de réduction des taux d’intérêt de la Réserve fédérale n’est pas encore terminé, le risque financier global de la chaîne industrielle de l’IA pourrait être relativement faible, et l’essor de l’intelligence industrielle devrait continuer de soutenir la performance des principales actions américaines à court et moyen terme.

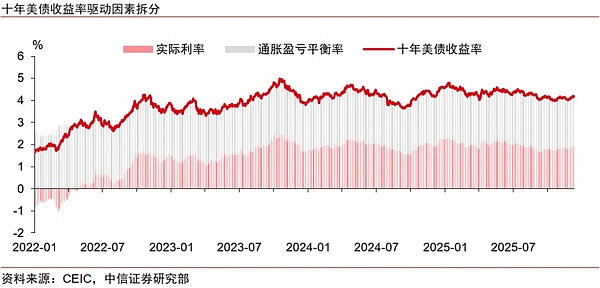

Pour les bons du Trésor américain, la Réserve fédérale a une forte capacité à stabiliser l’emploi pendant ce cycle de baisse des taux d’intérêt géré par les risques. La résilience des fondamentaux économiques américains devrait continuer de soutenir les taux d’intérêt réels.Les obligations américaines à long terme n’ont pas une bonne valeur d’allocation, tandis que les obligations américaines à court terme peuvent bénéficier de l’amélioration technique de la liquidité grâce aux opérations d’achat pour la gestion des réserves (RMP), de sorte que les obligations à court terme sont meilleures que les obligations à long terme.