Auteur : Long Yue, Wall Street News

À l’approche de la réunion de politique monétaire de la Banque du Japon du 19 décembre, les inquiétudes du marché concernant d’éventuelles hausses agressives des taux d’intérêt se font croissantes. Cette décision mettra-t-elle fin à l’ère du yen bon marché et déclenchera-t-elle une crise mondiale de liquidité ?Le dernier rapport stratégique publié par Western Securities le 16 décembre en propose une analyse approfondie.

L’inflation est élevée, les faucons japonais vont forcément augmenter les taux d’intérêt

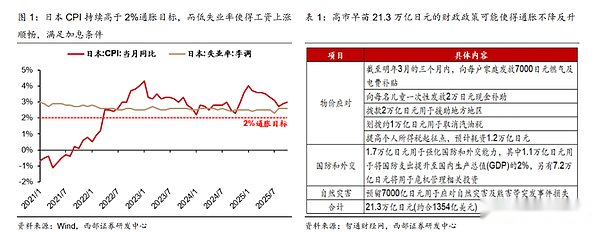

Le rapport souligne que plusieurs facteurs sont à l’origine de la hausse des taux d’intérêt de la Banque du Japon.Premièrement, l’IPC du Japon est resté supérieur à l’objectif d’inflation officiel de 2 %.Deuxièmement, le taux de chômage est resté longtemps à un niveau faible, inférieur à 3 %, créant des conditions favorables à la croissance des salaires nominaux.Le marché s’attend à des augmentations de salaires plus élevées lors des « négociations de printemps » de l’année prochaine, ce qui accroîtra encore les pressions inflationnistes.Enfin,La politique budgétaire de Sanae de 21 300 milliards de yens pourrait également exacerber l’inflation.

Ensemble, ces facteurs obligent la Banque du Japon à adopter une position plus belliciste.Le marché craint qu’une fois les taux d’intérêt relevés, cela ne conduise à la liquidation concentrée d’un grand nombre de « transactions d’arbitrage » accumulées au cours de l’ère YCC (Yield Curve Control) du Japon, provoquant ainsi un impact sur la liquidité du marché financier mondial.

Démantèlement théorique : pourquoi l’étape la plus dangereuse des chocs de liquidité est-elle passée ?

Bien que le marché soit inquiet, l’analyse du rapport estime qu’en théorie, l’impact de la hausse actuelle des taux d’intérêt au Japon sur la liquidité mondiale est limité.

Le rapport énumère quatre raisons :

-

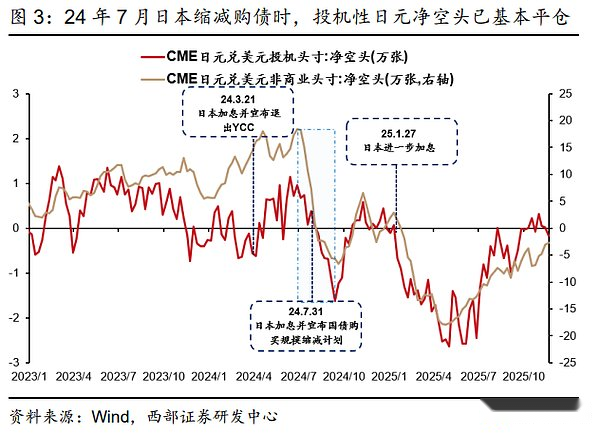

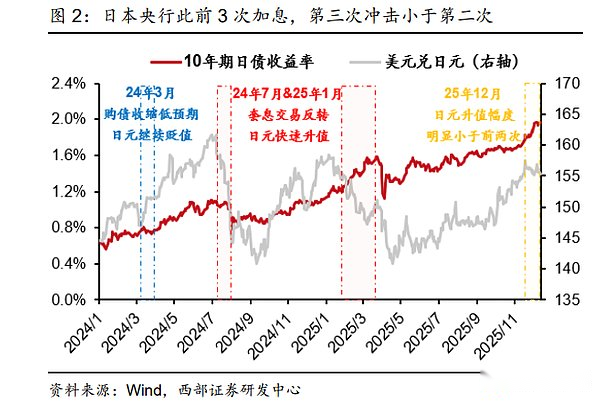

Les risques ont été partiellement libérés: La Banque du Japon a relevé ses taux d’intérêt à trois reprises depuis mars de l’année dernière.Parmi eux, la hausse des taux d’intérêt en juillet de l’année dernière, associée à la sortie de YCC, a effectivement eu un impact important sur la liquidité, mais l’impact de la hausse des taux d’intérêt en janvier de cette année a été considérablement atténué, ce qui indique que la capacité d’adaptation du marché s’accroît.

-

La spéculation a quitté le marché prématurément: À en juger par les données du marché à terme, la plupart des positions courtes spéculatives sur le yen ont été clôturées en juillet de l’année dernière.Cela signifie que les « opérations d’arbitrage » les plus actives, les plus susceptibles de déclencher une réaction en chaîne, ont reculé et que l’étape la plus dangereuse du choc de liquidité est passée.

-

L’environnement macro est différent: Il n’y a actuellement pas de « récession commerciale » similaire à celle observée en juillet de l’année dernière aux États-Unis. Il y a peu de pression sur le dollar pour se déprécier, tandis que le yen lui-même est faible en raison de problèmes géopolitiques et de dette.Cela a affaibli les attentes d’une appréciation du yen, atténuant ainsi l’urgence de dénouer le « carry trade ».

-

Le « coussin de sécurité » de la Fed: Le rapport mentionne spécifiquement que la Réserve fédérale a commencé à prêter attention aux risques potentiels de liquidité et a lancé une politique d’expansion du bilan (de type QE), qui peut efficacement stabiliser les attentes de liquidité du marché et fournir un tampon au système financier mondial.

Risques réels : des « catalyseurs » sur les marchés fragiles

Le rapport souligne que la sécurité théorique ne signifie pas la tranquillité d’esprit.La fragilité actuelle du marché mondial est la véritable source de l’impact que pourrait avoir la hausse des taux d’intérêt au Japon.Le rapport le décrit comme un « catalyseur ».

Le rapport analyse que l’énorme impact de la hausse des taux d’intérêt au Japon en juillet de l’année dernière est dû à la résonance de deux facteurs majeurs : « un grand nombre de liquidations actives d’arbitrages sur les taux d’intérêt » et « la récession commerciale aux États-Unis ». Actuellement, les anciennes conditions se sont affaiblies.Cependant, de nouveaux risques apparaissent : les marchés boursiers mondiaux, représentés par les actions américaines, ont connuLe « gros buffle » qui a duré 6 ans, elle a accumulé de gros bénéfices et est vulnérable.Dans le même temps, le marché américain s’inquiète« Théorie des bulles d’IA »Les inquiétudes ont refait surface et l’aversion au risque du capital est forte.

Cependant, le marché boursier mondial actuel, représenté par le marché boursier américain, est dans un « grand buffle » depuis six ans et est intrinsèquement fragile. Dans le même temps, les inquiétudes concernant la « théorie de la bulle de l’IA » aux États-Unis ont refait surface, l’aversion au risque des capitaux est forte et la hausse des taux d’intérêt du yen japonais pourrait devenir un « catalyseur » provoquant un choc de liquidité mondial.

Dans ce contexte, l’événement déterministe de hausse des taux d’intérêt au Japon est susceptible de devenir un élément déclencheur, déclenchant une fuite panique des fonds, provoquant ainsi un choc de liquidité mondial.Cependant, le rapport émet également un jugement relativement optimiste : ce choc de liquidité forcera très probablement la Réserve fédérale à adopter une politique d’assouplissement (QE) plus forte. Par conséquent, le marché boursier mondial devrait se redresser rapidement après avoir connu une forte baisse à court terme.

Regardez davantage, bougez moins et portez une attention particulière aux signaux des « trois attaques contre les actions, les obligations et les bourses »

Face à cette situation complexe, les conseils du rapport aux investisseurs sont« Regardez plus et bougez moins ».

Le rapport estime que, étant donné que la prise de décision de la Banque du Japon est fondamentalement un « signe clair », mais que le choix des fonds est difficile à prévoir, la meilleure stratégie est de rester observateur.

-

Scénario 1: S’il n’y a pas de fuite panique des fonds, l’impact réel de la hausse des taux d’intérêt au Japon sera très limité et les investisseurs n’auront pas besoin d’agir.

-

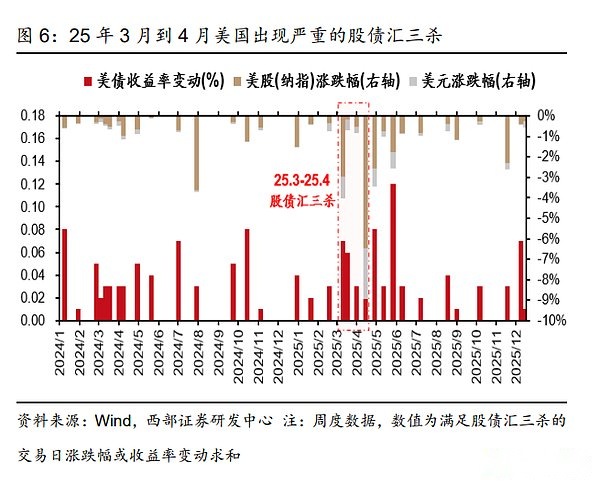

Scénario 2: Si la panique du financement déclenche réellement un choc de liquidité mondial, les investisseurs doivent suivre de près un signal clé——Le marché américain a-t-il connu 2 ou 3 « triple kills » consécutifs sur les actions, les obligations et les changes (c’est-à-dire que le marché boursier, le marché obligataire et le marché des changes ont chuté simultanément) ?. Le rapport souligne que si une situation similaire à celle du début d’avril de cette année se répète, cela indiquera que la probabilité d’un choc de liquidité sur le marché augmentera considérablement.

Enfin, le rapport estime que même si la hausse des taux d’intérêt au Japon provoque des troubles à court terme, elle ne modifiera pas la tendance mondiale à l’assouplissement monétaire à moyen et long terme. Dans ce contexte, nous restons optimistes quant à la valeur d’allocation stratégique de l’or. Dans le même temps, à mesure que l’excédent des exportations chinoises augmente et que la Réserve fédérale recommence à réduire les taux d’intérêt, le taux de change du RMB devrait revenir à sa tendance à l’appréciation à moyen et long terme, accélérant le retour des capitaux transfrontaliers et bénéficiant aux actifs chinois. Le rapport est optimiste quant au fait que les actions AH inaugureront un « double-clic Davis » en termes de rentabilité et de valorisation. Concernant les actions et les obligations américaines, le rapport présente un avis mitigé.