Tendances actuelles de l’inflation

En novembre 2025, l’économie américaine est confrontée à une situation complexe en termes d’évolution de l’inflation.Selon les dernières données de l’indice des prix à la consommation (IPC) publiées par le Bureau of Labor Statistics (BLS) des États-Unis, en septembre 2025, l’IPC a augmenté de 3,0 % sur un an, soit une légère accélération par rapport aux 2,9 % d’août, ce qui indique que les pressions inflationnistes se sont accélérées à court terme.Cependant, l’indice des prix des dépenses de consommation personnelle (PCE) préféré de la Fed a montré que la PCE de base (hors alimentation et énergie) a augmenté de 2,9 % sur un an, toujours au-dessus de l’objectif à long terme de 2 %, mais la tendance globale a considérablement ralenti depuis le sommet de 2022. Les experts sont fortement divisés : certains économistes pensent que l’inflation se calme, bénéficiant de la stabilité des prix de l’énergie et de l’amélioration des chaînes d’approvisionnement ;d’autres préviennent que les barrières tarifaires potentielles et la résilience du marché du travail pourraient provoquer une accélération de l’inflation.

L’analyse montre que même si l’inflation montre des signes de ralentissement, les risques structurels ne peuvent être ignorés et pourraient faire monter les niveaux de prix en 2026. Sur la base des derniers indicateurs économiques, cet article analyse les signaux de refroidissement et de réchauffement de l’inflation, explore la différence entre la croissance nominale et la croissance réelle et évalue quel sera l’impact si le taux d’inflation réel est deux fois supérieur aux données officielles ?

Commandes de biens durables : signal d’une forte demande manufacturière

Les commandes de biens durables sont une mesure clé de l’investissement manufacturier et de la demande des consommateurs en biens durables.En septembre 2025, les commandes de biens durables aux États-Unis ont augmenté de 0,5 % en glissement mensuel, soit plus que les attentes du marché de 0,2 % ;Les commandes de biens durables de base (hors défense et aérospatiale) ont augmenté de 0,1% sur un mois, dépassant les attentes de -0,1%. Selon les données du Bureau du recensement, cette augmentation est principalement due à un rebond des commandes de machines, d’équipements et d’ordinateurs, reflétant la volonté accrue des entreprises de dépenser du capital.

Pour évaluer les tendances annuelles, les taux de croissance annualisés peuvent être estimés en multipliant les données mensuelles par 12 et en appliquant une moyenne mobile sur 12 mois.En septembre 2025, le taux de croissance annualisé des biens durables était d’environ 10,2 % et celui des biens durables de base (hors défense nationale) était de 8,8 %. Ce niveau est nettement supérieur à la moyenne historique après la crise financière de 2008 (environ 5 à 6 %), ce qui indique une forte demande manufacturière.Le Fonds monétaire international (FMI) a souligné dans son rapport d’octobre 2025 que de tels indicateurs indiquent que la croissance économique américaine pourrait rester supérieure à 2,5 %, mais qu’ils renforcent également les inquiétudes concernant l’inflation, car les poussées de la demande s’accompagnent souvent d’une hausse des prix.

Commentaire d’expert : Raphael Bostic, président de la branche d’Atlanta de la Réserve fédérale, a souligné dans un discours du 12 novembre 2025 que le rebond des commandes de biens durables « renforce le risque d’inflation à la hausse » car il peut amplifier l’effet de goulot d’étranglement de la chaîne d’approvisionnement.En revanche, les économistes de JPMorgan estiment qu’il s’agit plutôt d’un « phénomène temporaire de reconstitution des stocks » et qu’il ne fera pas augmenter de manière significative l’inflation sous-jacente.

Ventes au détail : réelle faiblesse dans un contexte de boom nominal

Les données sur les ventes au détail révèlent un double visage des dépenses de consommation.En septembre 2025, les ventes au détail nominales ont augmenté de 0,2 % en glissement mensuel, atteignant un taux annualisé de 4,3 %, proche du pic d’après 2008, bénéficiant d’une consommation précoce pendant la période des fêtes et de la demande de produits électroniques.Selon les données préliminaires publiées par le Bureau du recensement le 25 novembre, les ventes au détail totales ont augmenté de 5,1 % par rapport à la même période de l’année dernière, et les ventes de base (hors automobiles et essence) ont augmenté de 5,3 %.

Toutefois, les données nominales ont tendance à être surestimées car elles ne sont pas corrigées de l’inflation.Les ventes au détail réelles ajustées (en utilisant l’indice des prix PCE) n’ont augmenté que de 1,3 %, ce qui se situe dans la fourchette basse depuis 2008. Depuis avril 2022, la croissance réelle a été continuellement négative jusqu’à la fin de 2024, date à laquelle elle est devenue positive, mais dans une mesure limitée. Cela met en évidence la nature trompeuse des indicateurs nominaux : les grands médias font souvent état d’une croissance nominale de 4 à 6 %, mais ignorent l’érosion du pouvoir d’achat due à l’inflation.

Source des données : Bureau du recensement des États-Unis, rapport de novembre 2025.

Circana Consulting a déclaré dans un rapport du 14 novembre 2025 que « la résilience des consommateurs se reflète dans les dépenses nominales, mais la demande unitaire a chuté de 3 %, ce qui indique une fatigue des prix ».L’économiste de l’Université de Yale, Mike Green, a ajouté dans un article récent que le nouveau seuil de pauvreté a augmenté pour atteindre un revenu annuel de 150 000 à 160 000 dollars et que l’inflation a « détruit le pouvoir d’achat de la classe moyenne ».Cela contraste avec les données officielles et souligne la nécessité d’examiner la santé économique sous un véritable angle.

Indice des prix à la production (IPP) : transmission de la pression du côté de la production

L’indice des prix à la production (IPP) est un indicateur avancé de l’inflation à la consommation, capturant les variations de prix au niveau de gros.En septembre 2025, l’IPP a augmenté de 2,7 % sur un an et l’IPP de base (hors alimentation, énergie et services commerciaux) était de 2,6 %.Les deux taux sont proches de 3 %, au-dessus de l’objectif de 2 % de la Fed et en hausse par rapport aux 2,4 % d’août.Une hausse de 11,8 % des prix de l’essence en a été le principal facteur, mais les prix des aliments transformés et des métaux ont également contribué à hauteur de 0,5 %, selon le Bureau of Labor Statistics.

L’indice cumulé du PPI (ligne orange) montre que les niveaux de prix ont continué d’augmenter depuis 2020 et ont rarement retombé en dehors des périodes de récession.Cela correspond à la perception des consommateurs : bien que le rythme annuel ait ralenti, l’augmentation cumulée a atteint plus de 20 %.Le rapport du BLS souligne que l’IPP est en avance de 4 à 6 mois sur l’IPC et que la pression du côté de la production se transmettra progressivement aux ventes au détail.

RBC Economic Research a prévenu dans une analyse du 17 octobre 2025 que le rebond de l’IPP « prévoyait que l’IPC dépasserait 3 % au second semestre », en partie à cause de l’effet retardé de services tels que la location de logements.Les économistes de Goldman Sachs sont prudemment optimistes, estimant que la stabilité des prix de l’énergie entravera le transport, mais que les politiques tarifaires pourraient amplifier l’inflation importée.

Indice ISM des prix PMI manufacturier : une « horloge » pour les prévisions d’inflation

Le sous-indice prix de l’indice ISM des directeurs d’achat manufacturiers (PMI) est un indicateur avancé de l’inflation. En avançant l’indice de trois mois, la tendance du PPI peut être prédite.En octobre 2025, l’indice des prix ISM était de 58 %, en baisse de 3,9 points de pourcentage par rapport aux 61,9 % de septembre, mais toujours supérieur à 50, ce qui indique que les prix des matières premières ont augmenté pendant 13 mois consécutifs.L’indice est en tendance à la hausse depuis le début de 2023, ce qui indique que l’IPP s’accélérera au début de 2026.

Le rapport ISM montre que les secteurs où les prix augmentent comprennent l’habillement, les composants électroniques et l’acier, 14 secteurs signalant des « augmentations de prix ».Les responsables de la chaîne d’approvisionnement signalent que les tarifs douaniers et les tensions géopolitiques exacerbent les pressions sur les coûts.L’effet de décalage de cet indicateur : l’ISM est en avance sur le PPI de 3 mois et le PPI est en avance sur l’IPC de 4 à 6 mois, formant une chaîne de transmission complète.

Susan Spence, présidente du comité d’enquête ISM sur les entreprises manufacturières, a déclaré dans un rapport du 3 novembre 2025 : « La baisse de l’indice des prix est un signe positif, mais la contraction de la demande (PMI global de 48,7) suggère que le ralentissement économique pourrait supprimer l’inflation ».Les économistes de Deloitte Consulting ont ajouté que ce modèle « d’horloge » est précis à 85 %, mais que les incertitudes en 2025 (telles que les guerres commerciales) pourraient fausser les prévisions.

PCE par habitant : la controverse sur les mesures alternatives de l’inflation

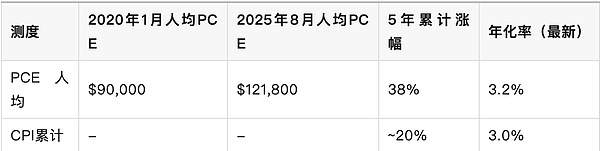

L’indice PCE préféré de la Fed offre une vue plus complète de la consommation. En août 2025, le PCE total a atteint 20 100 milliards de dollars américains et l’indice de base des prix du PCE a augmenté de 2,9 % sur un an.Pour capturer l’impact par habitant, le PCE est divisé par la population active (le taux de participation en septembre 2025 est de 62,4 %, soit environ 165 millions de personnes), et le PCE par habitant est d’environ 121 800 $ US par an.

Par rapport au chiffre de 90 000 dollars par habitant en janvier 2020 (avant l’épidémie), l’augmentation cumulée sur cinq ans était de 38 %.Le taux de croissance annualisé est de 3,2 % et la moyenne mobile sur cinq ans de 5,9 %, soit près de 6 %, soit près du double de l’IPC cumulé de 20 %.Cette mesure reflète directement les dépenses de consommation réelles, non ajustées au volume (c’est-à-dire qu’elle peut surestimer l’inflation si davantage d’unités sont achetées), mais se rapproche plus du coût de la vie.

Source des données : BEA, rapport septembre 2025 ;données sur la population active du BLS.

L’économiste de la Fed de Saint-Louis, Fernando M. Martin, a souligné dans un article du 17 octobre 2025 que le PCE par habitant « capture les dépenses de santé et de logement que l’indice officiel ignore », soutenant l’idée d’un « régime d’inflation supérieur à l’objectif ».Le modèle de casting actuel de la Fed de Cleveland montre que l’inflation du PCE pourrait se stabiliser à 2,7 % d’ici la fin de 2025, mais si les tarifs s’intensifient, elle pourrait atteindre 3,5 %.Les critiques, comme les chercheurs de la Brookings Institution, affirment que cette mesure ignore les ajustements de volume et sous-estime les gains d’efficacité.

Le gonflage refroidit-il ou réchauffe-t-il ?Désaccord d’experts et évaluation des risques

Des indicateurs complets montrent des signaux mitigés de refroidissement et de réchauffement.L’IPC et le PCE ont continué de baisser depuis leurs sommets de 2022 (IPC 9,1 %, PCE 7,0 %), mais des signes évidents d’accélération sont visibles au troisième trimestre 2025 : les fluctuations des prix de l’énergie et l’effet retardé des loyers des logements ont fait grimper les indicateurs de base.Le FMI prévoyait en octobre 2025 que l’inflation médiane aux États-Unis serait de 2,8 % en 2025 et tomberait à 2,4 % en 2026, mais a averti que les barrières commerciales pourraient inverser la tendance.

Optimistes : le gouverneur de la Fed, Christopher Waller, a déclaré en novembre 2025 que « les prix sous-jacents ne se sont annualisés que de 2,4 % au cours des six derniers mois et qu’ils continueront de se calmer s’il n’y a pas de choc majeur ».Les économistes de Morgan Stanley s’attendent à un ralentissement du marché du travail (taux de chômage à 4,3 %) pour freiner la spirale salaires-prix.

Pessimiste : la Fed d’Atlanta Bostic a averti que « l’inflation a dépassé l’objectif depuis près de cinq ans, les droits de douane ont contribué à hauteur de 30 points de base et les hausses de prix devraient rester inchangées en 2026 ».Les économistes de RBC prédisent que l’IPC dépassera 3 % au cours du second semestre à mesure que l’indicateur avancé du loyer équivalent au propriétaire (REL) augmentera.Le rapport des Nations Unies souligne que les politiques protectionnistes pourraient relancer l’inflation mondiale.

Risques géographiques : le conflit russo-ukrainien et les tensions au Moyen-Orient ont fait grimper les matières premières, et l’indice des matières premières dans l’IPP a augmenté progressivement au cours des cinq dernières années.EY-Parthenon prévoit que les ventes au détail pendant les fêtes augmenteront de 2,5 % en termes nominaux en 2025, mais que le volume réel restera stable, principalement tiré par les prix.

Analyse de scénario : si le taux d’inflation réel est le double du taux officiel

En supposant que l’inflation réelle soit deux fois supérieure à l’inflation officielle (IPC 3,0 %), soit 6 %, cela amplifiera la pression économique.Si l’on considère que le PCE par habitant a été en moyenne de 5,9 % au cours des cinq dernières années, ce scénario n’est pas exagéré : la hausse cumulée des prix atteindra 40 %, érodant le pouvoir d’achat de la classe moyenne.Le nouveau seuil de pauvreté a augmenté à 160 000 dollars américains et les ventes au détail réelles pourraient connaître une croissance négative de 2 %, déclenchant une contraction de la consommation.

Impact : La Réserve fédérale pourrait accélérer la hausse des taux d’intérêt, le taux des fonds fédéraux augmentant au-dessus de 5 %, ce qui freinerait la croissance du PIB en dessous de 1,5 %.Les coûts des entreprises augmentent, la transmission de l’IPP s’accélère et l’indice des prix ISM pourrait dépasser 65. Perception des consommateurs : une augmentation de l’indice cumulé exacerbera le mécontentement, semblable au dilemme de la « déflation » en 2022 : croissance économique mais coût de la vie s’envole.Voie d’atténuation : si l’ajustement du volume prend effet (les consommateurs se tournent vers des alternatives moins chères), l’impact réel peut être atténué à 4 %, mais une intervention politique telle que des subventions est nécessaire.

Goldman Sachs a simulé dans son rapport de novembre 2025 que dans ce scénario « la probabilité d’un atterrissage en douceur tombe à 40 % » et a appelé à la rigueur budgétaire.Au contraire, des optimistes comme Recherche économique TD estiment que les améliorations de la productivité de l’IA peuvent compenser une partie de la pression.

Conclusion : la nécessité d’équilibrer les risques

L’inflation américaine est à la croisée des chemins : les données sur les biens durables et les ventes au détail indiquent une résilience de la demande, les risques de transmission des signaux PPI et ISM, et le PCE par habitant révèle une sous-estimation des données officielles. Les signes de refroidissement (par exemple la stabilité énergétique) dominent, mais les facteurs de chauffage (tarifs, logement) ne peuvent être ignorés.L’IPC pourrait atteindre 3 % à la fin de 2025, et cela dépend des politiques adoptées en 2026.

La Fed devrait maintenir ses baisses progressives de taux tout en surveillant les mesures alternatives.Les entreprises doivent optimiser leurs chaînes d’approvisionnement et les consommateurs se tournent vers de véritables indicateurs pour prendre leurs décisions.En fin de compte, la gestion de l’inflation nécessite une perspective globale pour éviter l’illusion d’une prospérité nominale.Les données futures (telles que l’IPC de décembre) clarifieront davantage la direction, mais les réformes structurelles constituent la clé à long terme.