Auteur : Jiawei @IOSG

Du milieu à la fin des années 1990, les investissements Internet se sont concentrés sur les infrastructures. À cette époque, le marché des capitaux pariait presque entièrement sur les réseaux de fibre optique, les fournisseurs de services FAI, les CDN et les fabricants de serveurs et de routeurs.Le cours des actions de Cisco a grimpé en flèche et, en 2000, sa valeur boursière dépassait les 500 milliards de dollars américains, ce qui en faisait l’une des sociétés les plus valorisées au monde ;Les fabricants d’équipements de fibre optique tels que Nortel et Lucent sont également devenus populaires, attirant des dizaines de milliards de dollars de financement.

Dans le cadre de ce boom, les États-Unis ont ajouté des millions de kilomètres de câbles à fibres optiques entre 1996 et 2001, et l’ampleur de la construction a largement dépassé la demande réelle de l’époque.Il en est résulté une grave surcapacité vers 2000 : les prix de la bande passante transcontinentale ont chuté de plus de 90 % en quelques années seulement et le coût marginal de l’accès à Internet s’est approché de zéro.

Bien que ce boom des infrastructures ait permis aux futurs Google et Facebook de s’implanter sur des réseaux bon marché et omniprésents, il a également fait souffrir les investisseurs enthousiastes de l’époque : la bulle de valorisation des infrastructures a rapidement éclaté et la valeur marchande d’entreprises vedettes telles que Cisco a diminué de plus de 70 % en quelques années.

Cela ressemble-t-il à Crypto au cours des deux dernières années ?

1. L’ère des infrastructures pourrait-elle prendre fin ?

Bloquer l’espace passe de la rareté à l’abondance

L’expansion de l’espace des blocs et l’exploration des « trois aspects impossibles » de la blockchain occupent généralement le thème du développement précoce de l’industrie du cryptage depuis plusieurs années, il convient donc d’être mentionné comme un élément emblématique.

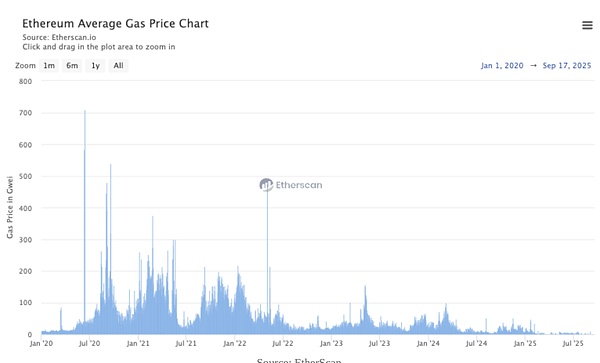

▲Source : EtherScan

Au début, le débit de la chaîne publique est extrêmement limité et l’espace des blocs est une ressource rare. En prenant Ethereum comme exemple, pendant DeFi Summer, lorsque diverses activités en chaîne se superposent, le coût unique de l’interaction DEX est souvent de 20 à 50 dollars américains et le coût de transaction atteint des centaines de dollars américains en cas de congestion extrême.À l’ère du NFT, la demande du marché et les appels à l’expansion ont atteint leur apogée.

La composabilité d’Ethereum est l’un de ses avantages majeurs, mais elle augmente globalement la complexité et la consommation de gaz d’un seul appel, et la capacité limitée des blocs sera d’abord occupée par des transactions de grande valeur.En tant qu’investisseurs, nous parlons souvent des frais et du mécanisme de gravure de L1, et nous les utilisons également comme point d’ancrage pour la valorisation de L1.Au cours de cette période, le marché a fixé le prix des infrastructures à un prix très élevé, et l’argument dit des « gros protocoles et applications légères » selon lequel les infrastructures peuvent capturer la majeure partie de la valeur a été reconnu, ce qui a déclenché un boom de la construction et même une bulle dans une série de plans d’expansion.

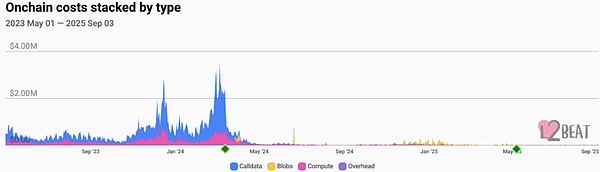

▲ Source : L2Beats

À en juger par les résultats, les mises à niveau clés d’Ethereum (telles que EIP‑4844) migrent la disponibilité des données de L2 des données d’appel coûteuses vers des blobs moins coûteux, entraînant une baisse significative du coût unitaire de L2.Les frais de transaction L2 grand public ont généralement chuté de l’ordre de plusieurs centimes.Modularité etLe lancement de la solution Rollup-as-a-Service a également réduit considérablement le coût marginal de l’espace de bloc.Divers Alt-L1 prenant en charge différentes machines virtuelles ont également vu le jour.Le résultat est que l’espace des blocs passe d’un actif unique et rare à une marchandise hautement fongible.

La figure ci-dessus montre l’évolution des coûts des différentes chaînes L2 au cours des dernières années.On peut voir que de 2023 au début 2024, Calldata représentait le coût principal, et le coût d’une seule journée était même proche de 4 millions de dollars américains.Puis, à la mi-2024, l’introduction de l’EIP-4844 a amené les Blobs à remplacer progressivement Calldata comme coût dominant, et le coût global en chaîne a considérablement diminué.Après 25 ans, les dépenses globales ont tendance à être inférieures.

De cette manière, de plus en plus d’applications peuvent directement placer la logique de base sur la chaîne, au lieu d’adopter une architecture complexe qui est traitée hors chaîne puis téléchargée sur la chaîne.

À partir de ce moment, nous constatons que la capture de valeur commence à migrer de l’infrastructure sous-jacente vers la couche d’application et de distribution qui peut directement accepter le trafic, améliorer la conversion et former une boucle fermée de flux de trésorerie.

Evolution du niveau de revenu

Suite à la discussion du dernier paragraphe du chapitre précédent, nous pouvons intuitivement vérifier ce point de vue au niveau des revenus.Un cycle dominé par les discours sur les infrastructuresIci, la valorisation du protocole L1/L2 par le marché repose principalement sur sa solidité technique, son potentiel écologique et les attentes en matière d’effet de réseau, ce qu’on appelle la « prime de protocole ».Les modèles de capture de valeur symbolique sont souvent indirects (par exemple via le jalonnement du réseau, les droits de gouvernance et les vagues attentes en matière de frais de contrepartie).

La capture de valeur des applications est plus directe : elle génère des revenus vérifiables en chaîne via des frais, des frais d’abonnement, des frais de service, etc.Ces revenus peuvent être directement utilisés pour le rachat et la destruction de jetons, la distribution de dividendes ou réinvestis dans la croissance, formant ainsi une boucle de rétroaction étroite.La source de revenus de l’application devient solide – provenant davantage des revenus réels des tarifs de service plutôt que d’incitations symboliques ou de récits de marché.

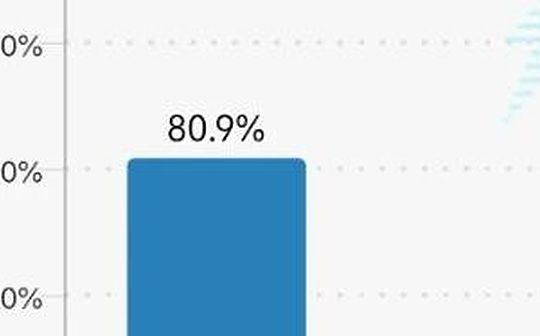

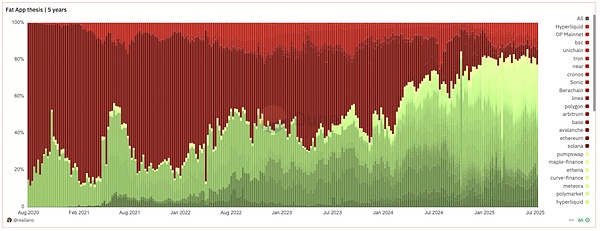

▲ Source : Dune@reallario

Le graphique ci-dessus fournit une comparaison approximative des revenus provenant des protocoles (rouge) et des applications (vert) en 2020 jusqu’à présent.Nous constatons que la valeur captée par les applications augmente progressivement et atteint un niveau d’environ 80 % cette année.Le tableau suivant répertorie le classement des revenus du protocole sur 30 jours calculé par TokenTerminal.Parmi les 20 projets, L1/L2 ne représente que 20 %. Les applications telles que les stablecoins, DeFi, les portefeuilles et les outils de trading sont particulièrement importantes.

▲ Source : ASXN

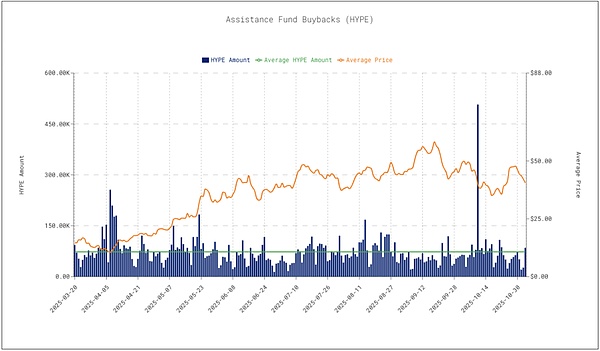

De plus, en raison de la réaction du marché provoquée par les rachats, la corrélation entre la performance des prix des jetons d’application et leurs données de revenus augmente progressivement.

L’échelle de rachat quotidienne d’Hyperliquid est d’environ 4 millions de dollars américains, ce qui constitue un soutien important pour le prix symbolique.Les rachats sont considérés comme l’un des facteurs importants à l’origine du rebond des prix.Cela montre que le marché commence à lier directement les revenus du protocole et le comportement de rachat à la valeur symbolique, plutôt que de se fier uniquement aux émotions ou aux récits. Et l’auteur prédit que cette tendance va continuer à se renforcer.

2. Adoptez le nouveau cycle où les candidatures sont le thème principal

L’âge d’or des développeurs asiatiques

▲ Source : Capital Électrique

▲ Source : Capital Électrique

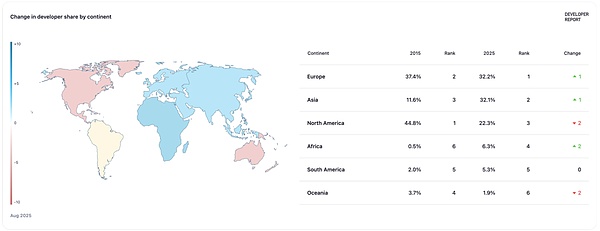

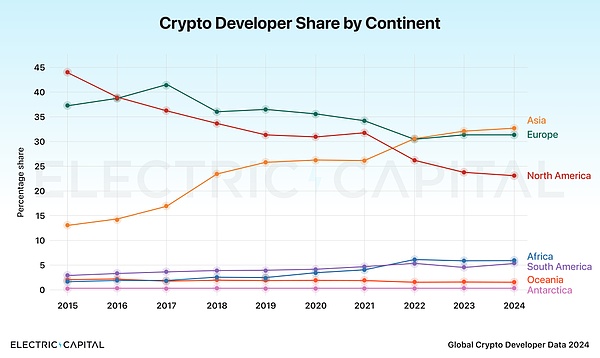

Le rapport sur les développeurs 2024 d’Electric Capital montre que les développeurs de blockchain en Asie représentent pour la première fois 32 %, dépassant l’Amérique du Nord pour devenir le plus grand lieu de rassemblement de développeurs au monde.

Au cours des dix dernières années, des produits mondiaux tels que TikTok, Temu et DeepSeek ont prouvé les capacités exceptionnelles de l’équipe chinoise en matière d’ingénierie, de produits, de croissance et d’exploitation.Les équipes asiatiques, en particulier les équipes chinoises, ont un rythme d’itération fort, peuvent vérifier rapidement les besoins et réaliser une expansion à l’étranger grâce à des stratégies de localisation et de croissance.La cryptographie est également très cohérente avec ces caractéristiques : elle doit itérer et s’ajuster rapidement pour s’adapter aux tendances du marché ;il doit servir à la fois les utilisateurs mondiaux, les communautés multilingues et la réglementation multi-marchés.

Par conséquent,Les développeurs asiatiques, notamment les équipes chinoises, disposent d’avantages structurels dans le cycle d’application Crypto: Ils disposent de solides capacités d’ingénierie, d’une sensibilité aux cycles de spéculation du marché et de fortes capacités d’exécution.

Dans ce contexte, les développeurs asiatiques ont un avantage naturel dans la mesure où ils peuvent fournir plus rapidement des applications Crypto compétitives à l’échelle mondiale.Ce que nous avons vu ce cycle comme Rabby Wallet, gmgn.ai, Pendle, etc., ce sont les représentants des équipes asiatiques sur la scène mondiale.

On s’attend à ce que nous constations bientôt ce changement à l’avenir : c’est-à-dire que la tendance du marché passera d’une domination passée par le récit américain à une nouvelle voie consistant à lancer des produits d’abord en Asie, puis à s’étendre sur les marchés européens et américains.Les équipes et les marchés asiatiques auront davantage leur mot à dire dans le cycle de candidature.

Investissement sur le marché primaire dans le cadre du cycle de candidature

Voici quelques points de vue sur l’investissement sur le marché primaire :

-

PMF possède toujours le meilleur PMF pour le trading, l’émission d’actifs et les applications financières, et c’est presque le seul produit qui peut traverser la baisse. Les produits correspondants sont des perp tels que Hyperliquid, des Launchpad tels que Pump.fun et des produits tels que Ethena.Ce dernier regroupe l’arbitrage des taux de financement dans un produit qui peut être compris et utilisé par un groupe d’utilisateurs plus large.

-

S’il existe une plus grande incertitude quant à l’investissement dans une piste subdivisée, vous pouvez envisager d’investir dans la version bêta de la piste et réfléchir aux projets qui bénéficieront du développement de la piste.Un exemple typique est le marché de prédiction : il existe environ 97 projets publics de marché de prédiction sur le marché, et Polymarket et Kalshi sont les gagnants évidents.À l’heure actuelle, la probabilité de parier sur un projet à longue traîne et de dépasser est très faible. Investir dans des projets d’outils qui prédisent le marché, tels que des agrégateurs, des outils d’analyse de puces, etc., est plus sûr et peut récolter les dividendes du développement de la piste.⼼Une question à choix multiples difficile devient une question à choix unique.

-

Après avoir obtenu le produit, l’étape suivante consiste à rendre ces applications véritablement accessibles au public.En plus des portails courants tels que Social Login fourni par Privy et d’autres, l’auteur estime que l’interface de transaction intégrée et le terminal mobile sont également très importants.Dans le cycle d’application, qu’il s’agisse d’un marché de perp ou de prédiction, le terminal mobile sera le scénario de contact le plus naturel pour les utilisateurs.Qu’il s’agisse du premier dépôt de l’utilisateur ou des opérations quotidiennes à haute fréquence, l’expérience sur le terminal mobile sera plus fluide.

La valeur du front-end d’agrégation réside dans la répartition du trafic.Les canaux de distribution déterminent directement l’efficacité de la conversion des utilisateurs et les flux de trésorerie du projet.

Les portefeuilles sont également un élément important de cette logique.

L’auteur estime que le portefeuille n’est plus un simple outil de gestion d’actifs, mais a un positionnement similaire à celui d’un navigateur Web2.Le portefeuille capture directement le flux de commandes et distribue le flux de commandes pour bloquer les constructeurs et les chercheurs afin de monétiser le flux ; en même temps, le portefeuille est aussi un canal de distribution.Grâce au pont inter-chaînes intégré et au DEX intégré, il est connecté à des services tiers tels que Staking, devenant ainsi un point d’entrée direct permettant aux utilisateurs de contacter d’autres applications.En ce sens, le portefeuille contrôle le flux des commandes et les droits de distribution du trafic, et constitue le premier point d’entrée pour les relations entre les utilisateurs.

-

Concernant les infrastructures tout au long du cycle, je crois que certaines chaînes publiques créées de toutes pièces ont perdu leur sens ;tandis que l’infrastructure qui fournit des services de base autour des applications peut encore capter de la valeur. Quelques points précis sont listés ci-dessous :

-

Fournir une infrastructure de déploiement multi-chaînes et de chaîne d’applications personnalisée pour les applications, telles que VOID ;

-

Les entreprises qui fournissent des services d’intégration des utilisateurs (couvrant la connexion, le portefeuille, le dépôt et le retrait, le dépôt et le retrait, etc.), telles que Privy, Fun.xyz ; cela peut également couvrir le portefeuille et la couche de paiement (rampes d’activation/désactivation fiat, SDK, hébergement MPC, etc.)

-

Pont inter-chaînes : à mesure que le monde multi-chaînes devient une réalité, l’afflux de trafic d’applications nécessitera de toute urgence des ponts inter-chaînes sécurisés et conformes.