Résumé

-

Modèle en vingt-huit divisions : l’industrie DAT présente une répartition selon la loi du pouvoir, avec des projets phares de diverses catégories occupant la grande majorité de la part de marché, et des projets à longue traîne n’étant pas durables. Malgré la bulle, le DAT basé sur des actifs réels et des stratégies de trésorerie différenciées représente toujours une innovation financière importante.

-

Divergence de valeur et de sentiment : mNAV masque souvent les facteurs de valeur à long terme. Notre modèle de décomposition des facteurs de croissance dissocie la croissance composée fondamentale du sentiment du marché.Les données montrent que la valeur par action de sociétés telles que BMNR et HSDT continue de croître, tandis que la baisse du cours de la plupart des actions DAT est principalement due à la contraction du sentiment et à la détérioration des non-fondamentaux.

-

Effet de volant d’inertie fragile : DAT s’appuie sur un cycle réflexif du capital : émettre des actions à prime pour accroître la trésorerie et défendre la valeur par action à rabais.C’est extrêmement difficile dans un marché en déclin. Des sociétés telles que Bitmine ont une gestion prudente et les émissions agressives de certaines sociétés ont conduit à une dilution et ont nui à la durabilité à long terme.

-

Cadre d’évaluation double : Une évaluation complète doit se concentrer sur 1. La croissance fondamentale de la valeur indépendante du sentiment ;2. Gestion des émissions et de la trésorerie – c’est-à-dire si la direction réagit de manière responsable aux conditions du marché. Les deux déterminent ensemble si le DAT crée de la valeur ou érode de la valeur.

-

Lacune en matière d’infrastructure de données : l’industrie a besoin de toute urgence de données structurées et comparables, notamment en établissant des normes de divulgation, en améliorant la transparence et en optimisant les pratiques opérationnelles.Une plus grande transparence des données favorisera la maturité du secteur et protégera le droit à l’information des investisseurs.

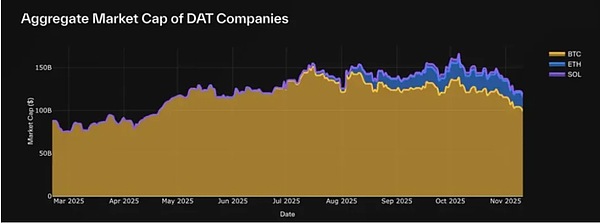

2025 a marqué le début de l’été DAT, et l’espace s’étend rapidement à mesure que des DAT comme Bitmine (BMNR), Sharplink (SBET) et Solana Company (HSDT) entrent dans le courant dominant. La valeur marchande totale des 30 BTC, ETH et SOL DAT que nous suivons actuellement a atteint 117 milliards de dollars.Cependant, le battage médiatique initial a commencé à s’atténuer après le choc du marché.

Malgré le bruit constant du marché, la plupart des investisseurs évaluent encore le DAT uniquement à travers la perspective étroite du mNAV (ratio capitalisation boursière/valeur nette d’actif), sans comprendre le mécanisme intrinsèque de sa valeur fondamentale, de sa stratégie de trésorerie ou de sa discipline d’émission.

À cette fin, nous avons compilé ce rapport sur la base d’un tableau de bord de données DAT construit par notre partenaire Pantera pour stimuler la discussion, dissiper les malentendus et établir un cadre d’évaluation DAT plus rigoureux.

Que sont les trésoreries d’actifs numériques (DAT) ?

Les Trésoreries d’actifs numériques (DAT) sont aujourd’hui l’une des expériences financières les plus médiatisées sur les marchés publics.Ce sont des sociétés cotées dont les bilans sont dominés par les actifs numériques, permettant aux investisseurs d’obtenir une exposition indirecte aux actifs numériques tels que BTC, ETH, SOL, etc. via le marché boursier.Cela signifie que les investisseurs peuvent négocier dans un environnement réglementé via des comptes de courtage traditionnels, évitant ainsi la complexité des plateformes en chaîne.

Contrairement aux ETF ou aux fiducies, les DAT sont des sociétés opérationnelles et non des véhicules d’investissement passifs.Ils peuvent directement détenir, échanger ou même mettre en gage des actifs numériques, émettre de nouvelles actions ou lever des fonds, formant ainsi des outils de trésorerie activement gérés dont la valeur est doublement liée aux actifs numériques sous-jacents et à la stratégie de gestion du capital de l’entreprise.

Un DAT typique commence avec une petite entreprise publique ou un véhicule nouvellement coté (SAPC) détenant un actif numérique, avec une valeur liquidative (VNI) reflétant la juste valeur totale des avoirs et une capitalisation boursière (MCAP) reflétant l’exposition des cours boursiers aux mêmes actifs – souvent avec une prime ou une décote en raison du sentiment du marché, de la liquidité et de la confiance de la direction.

Le cœur du modèle économique de certains DAT, comme la stratégie de BTC, consiste à utiliser le financement par actions pour augmenter continuellement leurs avoirs en actifs cibles.D’autres DAT explorent les rendements de mise, l’exposition aux produits dérivés ou les portefeuilles diversifiés, en superposant les rendements à l’exposition aux prix.

Pour les investisseurs, DAT devient un pont entre la finance traditionnelle et les actifs en chaîne :

-

Pour les investisseurs de masse et institutionnels, DAT offre une clarté réglementaire, une accessibilité au courtage et une compatibilité en matière de conformité pour une exposition aux actifs numériques via des canaux familiers.

-

Pour l’écosystème cryptographique, DAT crée de nouveaux canaux d’entrée de capitaux qui peuvent accroître la rareté de la circulation des actifs sous-jacents, soutenir l’infrastructure de jalonnement et accroître la liquidité du marché secondaire.

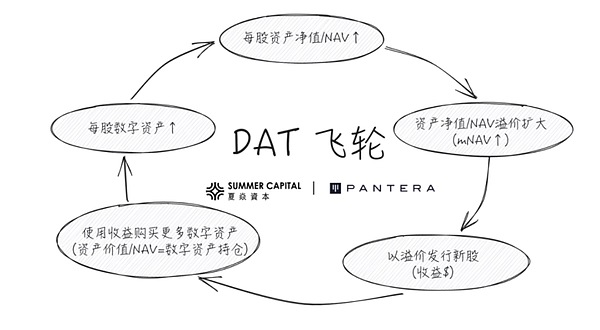

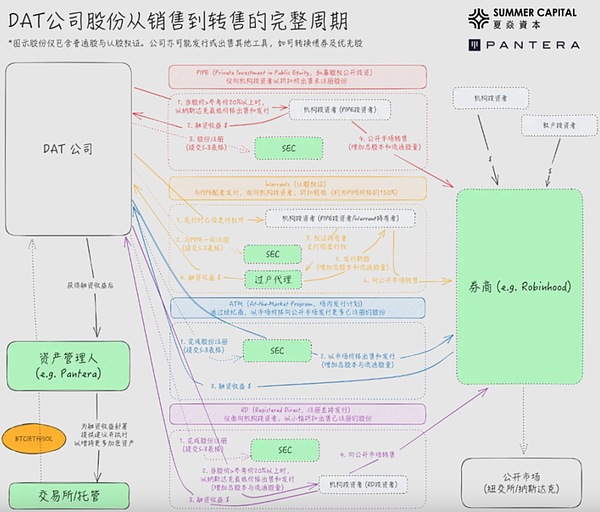

De nombreuses entreprises et institutions participent à l’émission de DAT via PIPE (Private Investment in Public Equity), et leur logique d’investissement est basée sur le « volant d’inertie » illustré dans la figure ci-dessous :

Cependant, le marché a également de nombreux doutes à propos du DAT :

-

Ce volant d’inertie positif peut facilement être considéré comme un moteur de marché haussier perpétuel, mais que se passe-t-il lorsque le mNAV et le prix de l’actif numérique sous-jacent chutent tous deux ?

-

Les investisseurs PIPE obtiennent des actions à un prix fixé avant l’annonce du DAT (généralement inférieur à celui des investisseurs particuliers), ce qui est souvent considéré comme un délit d’initié ou une récolte d’investisseurs particuliers.

-

Les transactions au-dessus de la valeur liquidative sont considérées comme problématiques car les investisseurs particuliers sont obligés de payer une prime élevée ;les transactions en dessous de la valeur liquidative sont également considérées comme problématiques car les actifs doivent être vendus pour racheter des actions.

Cet article analysera ces doutes à travers les données, clarifiera les malentendus, expliquera la véritable signification de chaque indicateur et partagera la méthodologie d’évaluation du DAT.

1. Analyse des indicateurs clés : mNAV et limites

Depuis mars 2025, la valeur marchande totale des 30 DAT que nous suivons est passée de 88 milliards de dollars américains (principalement attribués à Strategy/MSTR à l’époque) à environ 117 milliards de dollars américains, couvrant les trois principaux actifs numériques BTC, ETH et SOL.Cependant, les discussions du marché se concentrent encore trop sur l’indicateur unique mNAV, ignorant sa véritable signification et d’autres indicateurs importants.

Tendance de croissance de la capitalisation boursière de la société DAT (sur la base de 30 objectifs de suivi)

DAT est essentiellement une action négociée sur le marché public. L’évaluation doit prêter attention à deux facteurs majeurs :

-

Valeur de l’entreprise (VNI/Valeur liquidative) : reflète la véritable valeur de l’entreprise.Pour DAT, total des actifs liquides détenus au bilan, y compris les actifs numériques et les équivalents de trésorerie non déployés.Le principal moteur de valeur de l’entreprise n’est pas le bénéfice d’exploitation traditionnel, mais la détention et la croissance des actifs numériques.

-

Valeur marchande (MCAP/Market Capitalisation) : évaluation par le marché de la valeur d’une entreprise, calculée en multipliant le cours de l’action par le nombre total d’actions en circulation.

Valeur liquidative (VNI)

La valeur liquidative reflète la valeur fondamentale des actifs détenus, mais la composition exacte varie d’une entreprise à l’autre.Certaines sociétés détiennent des réserves de liquidités, des bons du Trésor ou d’autres actions, tandis que d’autres détiennent des obligations convertibles ou des warrants, des différences qui rendent la VNI difficile à standardiser.Les tableaux de bord de données existants utilisent pour la plupart des formules simplifiées, et certains ont été étendus pour inclure la dette et les instruments convertibles.

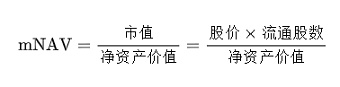

NAV multiples / NAV multiples (mNAV)

Bien que la valeur liquidative reflète les actifs sous-jacents d’une entreprise, elle ne reflète pas l’évaluation de ces actifs par le marché.Cela nécessite une capitalisation boursière : l’évaluation en temps réel par le marché de la valeur d’une entreprise.

La relation capitalisation boursière/VNI fournit la mesure la plus surveillée dans l’espace DAT : mNAV (NAV multiple)

mNAV représente combien le marché est prêt à payer par dollar de valeur liquidative :

-

mNAV>1 → indique que le marché est optimiste quant aux perspectives de l’entreprise ou estime que l’entreprise a un potentiel de croissance.Le marché valorise une entreprise à un niveau supérieur aux actifs de son bilan, en tenant généralement compte de la croissance future attendue des jetons par action.

-

mNAV ≪ 1 → reflète le scepticisme du marché.Les investisseurs peuvent s’inquiéter de la dilution, remettre en question la discipline de la direction ou avoir l’impression que l’exposition aux actifs numériques de l’entreprise ne se convertit pas efficacement en valeur pour les actionnaires.

Essentiellement, mNAV est un multiplicateur de sentiment basé sur les fondamentaux, révélant la confiance du marché dans la capacité de DAT à accumuler des actifs numériques.

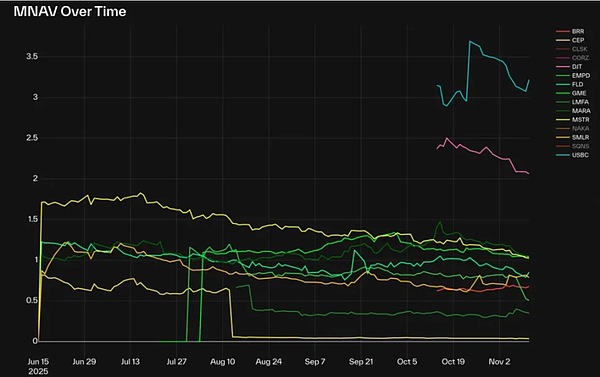

mNAV multiple des BTC DAT (hors CLSK, CORZ, NAKA et SGNS)

À l’heure actuelle, dans la catégorie BTC DAT, la stratégie (MSTR), GME et MARA sont toutes proches de 1,0 après la récente correction du marché. Mais la plupart des autres DAT BTC ont un mNAV inférieur à 1,0, l’EMPD ayant le plus bas à environ 0,5.

Le mNAV actuel des nouveaux DAT tels que DJT et USBC est d’environ 2-3, reflétant les caractéristiques spéculatives des premiers DAT.Quelques exceptions : CLSK se situe autour de 4 et CORZ est plus proche de 7, tous deux pour les sociétés de centres de données IA (anciennement mineurs BTC), ce qui indique que des facteurs narratifs ou structurels spécifiques continuent de générer des primes malgré la normalisation globale du marché.

Le marché ETH DAT est similaire : BMNR, SBET, GAME se négocient autour de 1x mNAV, reflétant une tarification à la juste valeur ; BTBT et COSM ont des multiples plus élevés car ces sociétés ont des activités rentables au-delà des actifs numériques et le marché peut ne pas les évaluer comme de purs DAT.

Parmi les DAT Solana où les actions PIPE sont enregistrées, seul HSDT se négocie avec une prime modeste de 1,12x (au 12 novembre 2025), le reste étant tous juste en dessous de 1, ce qui indique que le marché évolue globalement conformément aux fondamentaux et s’éloigne des cycles précédents.

Prime et remise

La prime/décote est essentiellement une autre présentation du mNAV, mesurant le niveau de confiance ou de spéculation du marché dans la valeur de la trésorerie d’une entreprise, exprimé en prix relatifs plutôt qu’en multiples.Des primes élevées signalent un effet de levier, un sentiment fort ou des bénéfices d’exploitation excédentaires, tandis que les réductions reflètent souvent des problèmes de dilution ou une faible discipline en matière de capital.

Environ 800 % des cas de primes extrêmes tels que COSM et CORZ sont visibles dans le tableau de bord des données. Cela est principalement dû à la valorisation boursière basée sur le cœur de métier existant et les attributs non-DAT.

Actifs numériques par action

L’évaluation de la croissance intrinsèque du DAT nécessite de suivre à la fois les avoirs en actifs numériques et le nombre d’actions en circulation.Healthy DAT s’efforce d’atteindre une croissance selon deux indicateurs : l’augmentation des avoirs en actifs numériques pour augmenter l’échelle des actifs sous-jacents et l’émission de nouvelles actions pour lever des fonds pour soutenir la croissance.Bien que l’émission de nouvelles actions dilue les capitaux propres des actionnaires existants, si le taux de croissance des actifs dépasse le taux d’émission de nouvelles actions, cette dilution apportera en réalité des avantages.

L’indicateur dérivé clé des actifs numériques par action mesure la quantité d’actifs numériques que chaque action représente effectivement, reflétant le degré d’amplification de l’exposition des actionnaires.L’augmentation de la monnaie numérique par action suggère que le produit de l’émission a été utilisé pour accroître les actifs plutôt que pour compenser la dilution des capitaux propres.

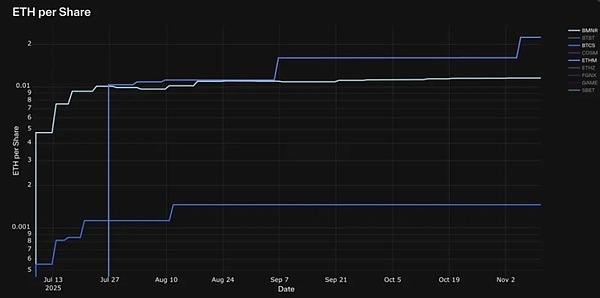

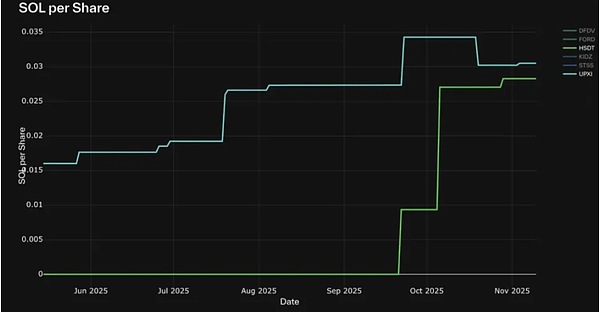

Sur les 30 DAT suivis, rares sont ceux qui augmentent leurs actifs numériques par action selon une tendance à la hausse constante.Les exceptions notables incluent Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP et UPXI.

L’expérience montre que de nombreux DAT, même avec de solides performances initiales, connaissent une forte dilution en raison d’émissions massives de nouvelles actions. En revanche, les sociétés mentionnées ci-dessus ont maintenu une croissance soutenue sans déclin significatif, ce qui témoigne d’une stratégie plus prudente pour équilibrer l’émission de capitaux et l’accumulation d’actifs.

ETH DAT avec une croissance continue des actifs par action : BMNR, ETHM, BTCS

SOL DAT avec une croissance continue des actifs par action : HSDT, UPXI

Autres indicateurs de marché

En plus des mesures au niveau de l’entreprise, plusieurs mesures comparatives aident à mesurer la position de DAT dans l’écosystème plus large :

-

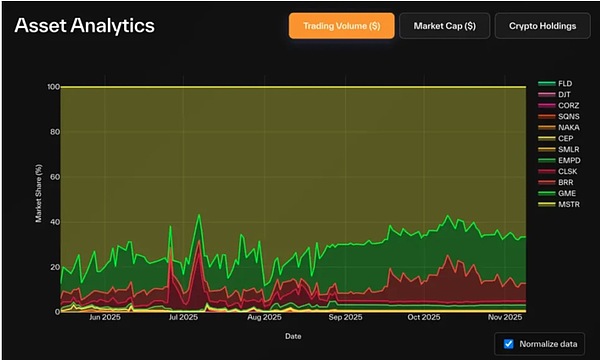

Part de marché (par valeur liquidative, capitalisation boursière ou volume de transactions) : mesure la domination relative des différents DAT pour chaque actif numérique.Étant donné que chaque action DAT représente une valeur d’actif sous-jacent différente, la comparaison des volumes bruts de transactions peut être trompeuse, et le chiffre d’affaires (volume des transactions/capitalisation boursière) est une mesure plus précise de la liquidité et de l’activité.

-

Proportion de l’offre d’actifs : la proportion de jetons DAT détenus dans l’offre totale reflète son impact systémique sur l’écosystème sous-jacent.

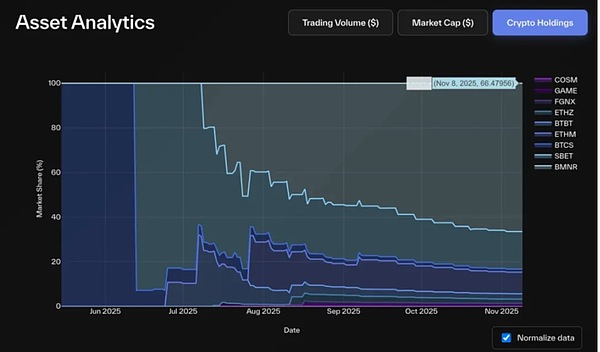

Parmi les BTC DAT, Strategy occupe une position dominante significative : elle détient 83,3 % du total des avoirs en BTC DAT (représentant 3,22 % de l’offre totale de BTC) et représente 72 % de la capitalisation boursière de la catégorie. La part du chiffre d’affaires de GME et BRR a augmenté de manière significative, reflétant l’activité accrue des investisseurs particuliers.

Part de marché du volume de transactions BTC DAT (USD)

Part de marché des avoirs en actifs cryptographiques des ETH DAT

Bitmine domine également le secteur ETH DAT : il détient plus de 66 % du total des avoirs ETH DAT (environ 2,9 % de l’offre d’ETH), représentant 68 % de la valeur marchande et 85 % du chiffre d’affaires.Le deuxième acteur en importance, SBET, détient environ 16 à 20 % de ses avoirs en ETH et de sa part de capitalisation boursière, et BTBT se classe troisième (environ 6 %).

La concentration du marché de Solana DAT est faible : FORD est en tête de liste avec une capitalisation boursière de 45 % et les participations SOL de 44 %.HSDT, DFDV, STSS et UPXI représentent chacun environ 13 à 14 % de la part de position, mais Solana Company (HSDT) est en tête du secteur avec environ 22 % de la part de capitalisation boursière.

Part de marché des actifs cryptographiques SOL DAT

Fait intéressant, en termes de volume des échanges, la situation est inverse : DFDV et UPXI sont plus actifs que FORD. Les tendances historiques montrent que les deux sont des pionniers dans la catégorie Solana DAT, et cet avantage semble se poursuivre encore aujourd’hui.Même si FORD obtient par la suite une valeur liquidative plus élevée, la dynamique commerciale et l’attention du marché maintenues par les premiers entrants resteront difficiles à ébranler.

Part de marché du volume de transactions SOL DAT (USD)

2. Limites et malentendus

Bien que simple par définition, le suivi de ces mesures fondamentales n’est pas une tâche facile, principalement parce que les données déposées auprès de la SEC ne sont ni en temps réel ni aussi standardisées que les données en chaîne.

La meilleure source de formatage pour la comptabilité de bilan est le formulaire 10-Q, mais il n’est publié que trimestriellement. De nombreuses entreprises utilisent des fichiers PDF personnalisés ou de marque, ce qui rend l’extraction plus difficile.Même si les données sont toujours rapportées dans le même format, elles sont souvent intégrées dans des fichiers texte qui nécessitent une analyse sémantique.De plus, chaque société déclare les éléments sous un format différent, ce qui est compréhensible compte tenu des différences dans sa structure de propriété et ses actifs financiers.

Les sources de données de mise à jour des positions peuvent être très fragmentées : certaines entreprises ne déposent même pas de dossier auprès de la SEC, divulguant plutôt les modifications via Twitter, des communiqués de presse ou des interviews avec les médias.

Néanmoins, la plupart des indicateurs boursiers tels que le prix et le volume sont assez standardisés.Cependant, le nombre d’actions en circulation reste difficile à suivre : les entreprises ne sont pas tenues de déclarer quotidiennement leurs actions, et de nombreux tableaux de bord de données s’appuient sur des API tierces qui extraient les données des teneurs de marché ou des banques, souvent avec des délais de plusieurs jours.

L’une des meilleures pratiques vient de Bitmine, qui rapporte ses avoirs en actifs numériques chaque semaine (parfois plus fréquemment) via des dépôts 8-K.

Lorsque vous interprétez les données DAT, soyez conscient de la façon dont ces problèmes de données faussent la métrique :

-

Mise à jour du poste

-

La faible fréquence (mensuelle/trimestrielle) rend la NAV obsolète, poussant la mNAV à la hausse ou à la prime.

-

Certains DAT contiennent des jetons DeFi, des NFT, d’autres actions ou des actifs semi-liquides, ce qui complique la valorisation des actifs.

-

Mise à jour du nombre d’actions : le fait de ne pas soumettre une offre à grande échelle ou un dossier de rachat aura un impact sur la capitalisation boursière estimée, la mNAV, la prime/décote et les actifs numériques par action.

Nous avons identifié quelques angles morts courants dans les reportages publics :

-

Comptabilité pro forma : la plupart des tableaux de bord s’appuient uniquement sur les actions en circulation déclarées et ne prennent pas en compte l’exercice potentiel des bons de souscription précédemment émis. Dans les transactions PIPE de DAT, les warrants sont généralement regroupés avec l’action PIPE et le prix d’exercice est généralement égal ou supérieur au cours de l’action PIPE.Le warrant peut être exercé à tout moment après la date d’exercice, à condition que l’action se négocie au-dessus de ce niveau – une évolution raisonnable pour le détenteur.Étant donné que les bons de souscription exercés augmentent le nombre d’actions en circulation mais pas nécessairement leur valeur correspondante, ils ont un impact dilutif important sur les indicateurs clés.L’inclusion de ces bons de souscription non exercés dans les calculs de simulation reflète plus précisément l’effet de dilution potentiel et l’exposition réelle des actionnaires.

-

Bons de souscription préfinancés : le produit de ces bons de souscription a été reçu et inclus dans la valeur liquidative, mais les actions correspondantes n’ont pas encore été émises.Dans de nombreux cas, le prix d’exercice de ces warrants est proche de zéro, ce qui signifie qu’une fois exercés, le nombre d’actions sera augmenté sans nouveaux bénéfices – l’effet de dilution est unilatéral.Nous pensons que ces bons de souscription devraient être inclus dans les actions en circulation ; sinon, le calcul de la mNAV qui en résulterait sous-estimerait la capitalisation boursière et surestimerait la valeur liquidative, créant ainsi un déséquilibre.

-

Fusions et acquisitions en attente et PIPE : lorsqu’une société annonce un nouveau PIPE, le produit en espèces est généralement reflété dans la mise à jour de la valeur liquidative avant que les actions ne soient officiellement émises via un dépôt S-3.Sans ajustements pro forma pour les actions, le dénominateur de la valeur liquidative par action est sous-estimé, gonflant artificiellement la mesure.Le tableau ci-dessous résume les principaux types de plans d’émission d’actions et leur impact sur les actions en circulation.

Données sur la dette et exposition aux produits dérivés : à l’exception d’Artemis, peu de tableaux de bord de données intègrent actuellement des informations sur les dettes ou l’exposition à l’effet de levier.Cette omission fausse la VNI, en particulier pour les DAT avec des stratégies de rendement structuré ou de staking.

Après comptabilisation de la dette, la valeur liquidative ajustée (et la valeur liquidative m ajustée) doivent refléter la véritable valeur comptable.Cela permet des comparaisons claires entre les DAT d’exposition pure à la trésorerie (tels que MSTR) et les DAT d’exploitation mixtes (tels que BMNR ou SBET).Quel rôle joue la dette dans la gestion du DAT ?Dans la finance traditionnelle, les entreprises émettent des dettes pour financer la croissance tout en protégeant l’actionnariat.Dans le monde DAT, la motivation est similaire.L’émission d’actions signifie vendre les bénéfices futurs à de nouveaux actionnaires, diluant ainsi les capitaux propres existants.En revanche, l’émission de titres de créance signifie emprunter sur des actifs existants et n’entraîne pas de dilution des capitaux propres (si elle est gérée correctement).Par conséquent, DAT utilise la dette pour étendre l’échelle des actifs en chaîne sans réduire la valeur des actifs numériques par action.

En raison de ces complexités, Pantera a créé le tableau de bord DAT, conçu pour présenter une image complète avec plus de clarté et de profondeur.Outre le nettoyage et la normalisation des données, les objectifs sont de faire avancer le débat : comparer le DAT au marché boursier au sens large, plutôt qu’à sa propre catégorie ;et plaider pour une plus grande transparence en chaîne en suivant les portefeuilles de trésorerie, la génération de revenus et d’autres activités en chaîne dans les versions futures.

3. Choisissez le bon indicateur

mNAV à lui seul ne fournit pas une image complète des performances du DAT.Vous trouverez ci-dessous notre résumé des cadres analytiques les plus utiles pour évaluer de manière exhaustive les performances des DAT.

Moteurs de croissance et prix sous-jacents

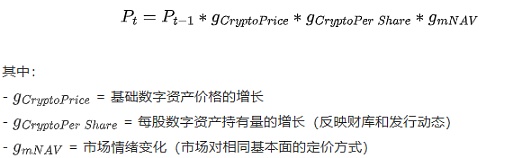

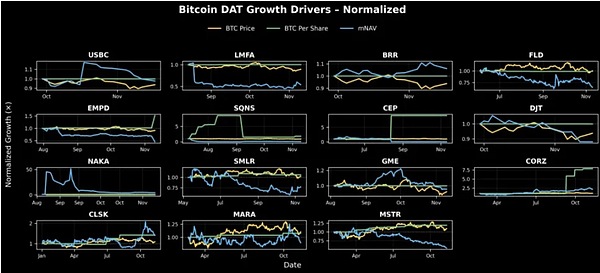

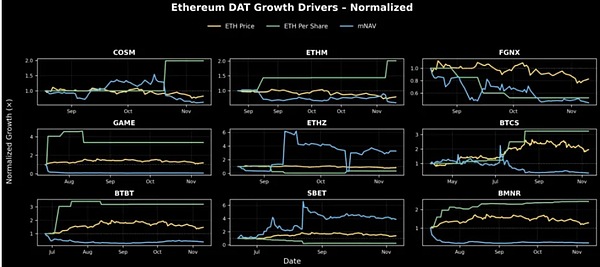

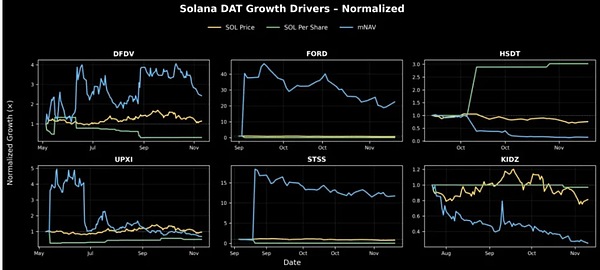

Si nous considérons le cours de l’action de la société DAT comme le produit de plusieurs facteurs de croissance sous-jacents (croissance des pièces par action, prix du jeton et sentiment du marché), nous pouvons le décomposer pour voir ce qui détermine réellement la performance plutôt qu’un pur récit.

Formellement, nous pouvons exprimer le cours de l’action au temps t comme suit :

Cette méthode de décomposition nous permet d’isoler chaque facteur et de suivre indépendamment ce qui détermine réellement les mouvements de prix :

-

Lorsque le cours d’une action baisse, nous pouvons voir si cela est dû à un refroidissement du sentiment du marché, à une baisse du prix de l’actif sous-jacent ou à une baisse des fondamentaux de l’entreprise – et inversement, lequel de ces facteurs fait grimper le cours de l’action.

-

Cela peut également nous aider à voir à travers le bruit – par exemple, lorsque la valeur intrinsèque d’une entreprise continue de croître, mais que le prix du marché baisse.

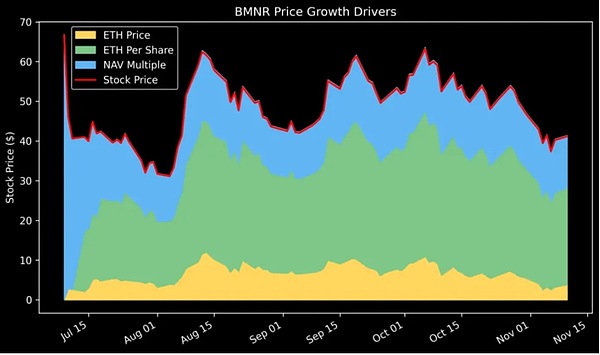

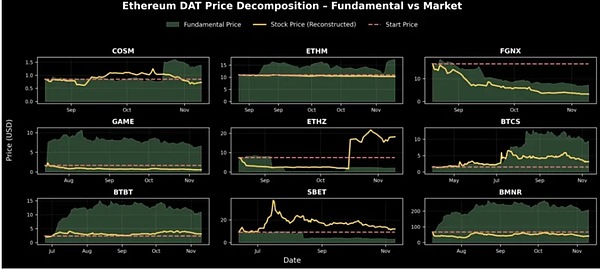

Lorsque nous analysons la croissance des prix de Bitmine (BMNR), nous constatons que l’ETH par action a augmenté régulièrement depuis son lancement, tandis que le mNAV (multiple de sentiment) s’est considérablement contracté.Cela montre que ses fondamentaux sont toujours solides et que seul le battage médiatique du marché s’est calmé.

En généralisant ce cadre en trois facteurs de croissance, nous pouvons classer les sociétés DAT par catégorie pour évaluer leur santé globale :

BTC DAT : La croissance de la plupart des valeurs fondamentales est relativement stable, comme MSTR, CLSK et CEP, montrant une nette tendance à la hausse.En revanche, même si les fondamentaux de SMLR, FLD, DJT, LMFA et EMPD sont restés stables, la confiance du marché à l’égard de ces sociétés a fortement décliné depuis le début du suivi, ce qui est en grande partie responsable de la baisse du cours de leurs actions.Le seul DAT qui connaît actuellement une baisse de valeur réelle est le SQNS.

ETH DAT : En tant que premiers acteurs de la catégorie, ETHZ et SBET ont bénéficié d’une première hausse du sentiment du marché, bien que l’ETH par action soit resté relativement stable.Depuis lors, BMNR, ETHM, BTCS, BTBT et GAME ont tous connu une croissance constante en valeur par action, bien que la croissance de leur mNAV ait suivi une tendance à la baisse, ce qui pourrait indiquer qu’ils ont été lancés vers le sommet du cycle de marché.FGNX est l’exception, connaissant une dilution significative des actions et une forte baisse du sentiment du marché, conduisant à des performances bien pires que prévu.

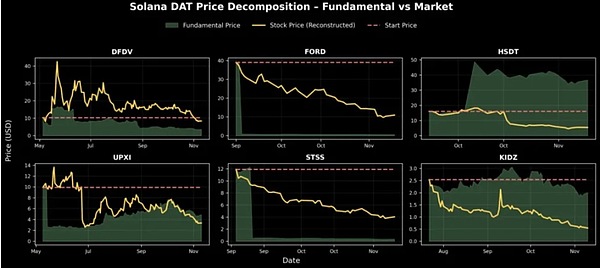

SOL DAT : HSDT a connu la croissance la plus significative du SOL par action, augmentant de 3 fois entre octobre et la date du rapport ;UPXI a également connu une croissance constante, mais à plus petite échelle.DFDV a bénéficié de la hausse du sentiment du marché, mais son SOL par action a chuté au cours de la même période, ce qui suggère que la hausse était davantage motivée par le sentiment que par les fondamentaux.Dans le même temps, les valeurs mNAV de FORD et de STSS ont augmenté de manière significative, mais la croissance de la valeur fondamentale est restée essentiellement stable, ce qui suggère que la performance a été motivée par le sentiment plutôt que par les bilans.

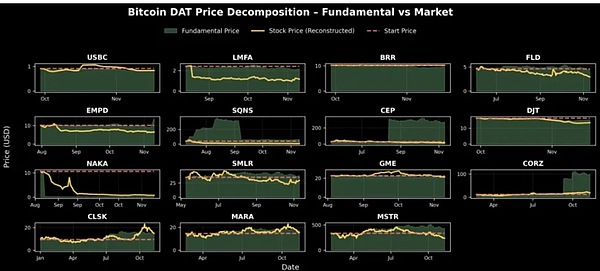

prix fondamental

Comme le montre le graphique ci-dessus, la plupart des sociétés DAT ont traversé une phase de refroidissement ou de contraction du marché depuis leur lancement.Pour comprendre sa trajectoire potentielle, nous pouvons reconstruire davantage le prix fondamental théorique de chaque entreprise, en répondant essentiellement : « Quel serait le cours de l’action aujourd’hui si les conditions du marché étaient les mêmes qu’au jour du lancement de DAT ?

En d’autres termes, si vous possédiez une action dès la création de l’entreprise et permettiez à l’entreprise d’accumuler des stocks et d’émettre des actions au fil du temps, que vaudrait réellement cette action aujourd’hui ?

Le graphique ci-dessous montre que plusieurs sociétés DAT – HSDT, BMNR, BTBT, BTCS, CORZ et CEP – ont régulièrement amélioré leur valeur fondamentale, mais ne se sont pas pleinement reflétées dans le cours de leurs actions en raison de l’évolution des conditions de marché.Les paramètres fondamentaux de ces sociétés ont considérablement augmenté depuis leur création, même si le sentiment général du marché s’est rétréci.

Émission et dilution d’actions

Les sociétés DAT réussissent ou échouent en fonction de leur discipline en matière d’émission d’actions. Une dimension clé dans l’évaluation des sociétés DAT est la manière dont la direction réagit aux conditions du marché, en agissant de manière stratégique ou en réagissant de manière réactive lorsque le sentiment du marché change.

-

Lorsque mNAV > 1 : La société a la possibilité d’émettre des actions avec une prime. La question clé réside dans la discipline en matière d’émission.Des émissions trop agressives éroderont les actifs numériques par action, réduiront la valeur liquidative par action et, à terme, détruiront le sentiment du marché.Les émetteurs disciplinés élargissent l’ampleur de leurs émissions de manière responsable, tandis que les émetteurs imprudents jouent au soi-disant « jeu ATM infini ».

-

Lorsque mNAV < 1 : plus grand défi.Un multiple de valorisation inférieur à 1x indique un manque de confiance dans la discipline financière, la liquidité ou la stratégie de gestion financière de l’entreprise.Le marché peut intégrer les anticipations de dilution future des actions et craindre que la direction continue d’émettre des actions supplémentaires lorsque le sentiment du marché est bas.Cela pourrait également indiquer une inefficacité du capital, les entreprises ne parvenant pas à convertir leur exposition aux actifs numériques en valeur actionnariale.

Un mNAV soutenu en dessous de 1 interrompt l’effet de volant DAT.Les entreprises ne peuvent plus émettre de nouvelles actions avec une prime sans diluer les actionnaires existants.Si l’émission est forcée, les actifs numériques par action diminueront encore, nuisant à la confiance et perdant la capacité d’être un outil de croissance des capitaux propres.Au fil du temps, cette dynamique peut transformer une entreprise en un « DAT zombie » : une société holding statique qui se négocie en dessous de sa valeur de liquidation.

Lorsque la mNAV tombe en dessous de 1, la bonne chose à faire est de prendre des mesures défensives et de restaurer la crédibilité : arrêter toutes les émissions d’actions (y compris ATM et PIPE) et faire de la protection des actifs numériques par action une mesure essentielle.Les entreprises doivent également accroître la transparence et l’information financière en publiant des certifications de portefeuille, des tableaux de bord et des valeurs liquidatives régulièrement mises à jour qui démontrent qu’il s’agit de couvertures financières propres et vérifiables plutôt que de coquilles opaques.Si la liquidité le permet, le rachat d’actions à un prix inférieur à la valeur liquidative peut contribuer aux bénéfices et envoyer un signal fort de confiance, rétablissant souvent les niveaux de primes.La direction peut également tirer parti des bénéfices en chaîne (jalonnement d’ETH, participation à un nouveau jalonnement ou revenus d’actifs financiers) pour stimuler naturellement la croissance de la valeur liquidative et transformer les actifs détenus passivement en une source de revenus.Enfin, les entreprises doivent renforcer leur discours et se positionner comme un représentant clair et crédible d’un actif ou d’un écosystème spécifique, car la confiance des investisseurs a tendance à revenir lorsque la thèse d’investissement est claire.

Pour les DAT avec mNAV <1, la bonne stratégie consiste à protéger la valeur par action, à accroître la transparence et à rétablir la confiance. En étudiant les données d’émission, les rachats d’actions et les comportements de gestion financière, nous pouvons comprendre quelles entreprises choisissent une voie à valeur ajoutée et quelles entreprises continuent de diluer leurs capitaux propres.

Les données montrent que les DAT les mieux gérés ont historiquement protégé l’effet de levier des actionnaires en période de ralentissement économique, ouvrant la voie à un rebond lorsque le sentiment du marché revient.

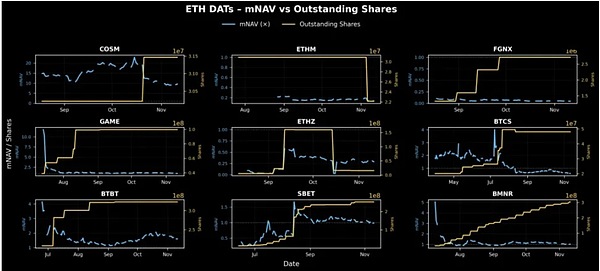

Comme le montre le graphique ci-dessus, il existe des différences nettes entre les ETH DAT en termes d’émission d’actions et de gestion du sentiment du marché.La plupart des sociétés affichent une augmentation progressive du nombre d’actions en circulation, ce qui indique une éventuelle offre PIPE ou ATM.

Les données du BMNR montrent que la société a un modèle d’émission d’actions et de changements de mNAV plus progressif que ses pairs. Cela constitue un exemple de la manière dont les entreprises peuvent évoluer de manière responsable, en utilisant les capitaux propres comme véhicule de croissance sans perturber le volant de croissance mNAV.

BTBT, GAME et BTCS ont connu une augmentation forte et soudaine du nombre d’actions en circulation, tandis que la mNAV est restée stable ou a diminué, mais le calendrier de leurs émissions est toujours logique, car l’émission a lieu lorsque la mNAV se négocie au-dessus de 1, dans la fenêtre de prime.

En revanche, le FGNX et l’ETHZ ont procédé à des émissions supplémentaires à grande échelle lorsque le mNAV <1, émettant effectivement des actions lorsque le marché était faible plutôt que d’attendre des conditions de marché favorables, ce qui est une caractéristique typique d’une discipline laxiste en matière de capitaux.Pour FGNX, une dilution précoce et agressive lorsque la mNAV était proche de zéro a créé un événement de dilution dommageable qui a anéanti l’effet de levier des investisseurs et la confiance à long terme. Cependant, l'ETHZ a brièvement montré des signes de mesures correctives, réduisant le nombre de ses participations à la mi-octobre, aidant ainsi son mNAV à se rétablir en dessous de 0,2 et à retrouver partiellement son équilibre.

4. Questions ouvertes pour des recherches plus approfondies

Les données du tableau de bord de Pantera ouvrent également de nouvelles directions de recherche :

-

Événements de déverrouillage : quelle contribution à la baisse des prix ?

-

ROI des investisseurs PIPE : quelles transactions génèrent des rendements positifs dans l’espace DAT ?Que se passe-t-il si vous ajustez la performance des jetons sous-jacents (par exemple, par rapport aux rendements des ETF au comptant) ?

-

Microstructure du marché : Comment les nouvelles sur les prix de PIPE affectent-elles le comportement commercial ?

-

Modélisation de la dynamique du mNAV : existe-t-il une relation quantifiable entre l’émission/le rachat et la récupération du mNAV ?

Il reste encore beaucoup à faire sur les données DAT, ce qui nécessite de meilleures normes en matière de données.Les données boursières sont beaucoup plus compliquées que les données en chaîne : le format est incohérent, les mises à jour sont peu fréquentes et il n’y a pas de modèle unifié.Pour que le DAT évolue vers une classe d’actifs légitime, nous avons besoin d’API ouvertes et standardisées permettant aux entreprises de signaler des mises à jour financières quotidiennes couvrant :

-

Actions émises (y compris les actions prépayées et PIPE)

-

Avoirs du Trésor par actif

-

Bons de souscription et données sur la dette

Tout comme la transparence des données en chaîne détermine l’analyse DeFi, cette couche de transparence des données financières peut changer la façon dont les capitaux circulent dans le DAT.

5. Conclusion

DAT n’est ni un ange ni un diable ; ni un sauveur ni un coupable.

Il s’agit d’une nouvelle forme de formation de capital : des outils d’investissement innovants qui fonctionnent dans les deux sens : contribuer à augmenter la valeur des actifs numériques tout en offrant aux institutions financières une exposition à effet de levier avec des rendements en chaîne.Il ne s’agit pas de machines à mouvement perpétuel, car le volant d’inertie peut se briser sous les chocs du marché, mais plutôt de sociétés de gestion d’actifs qui nécessitent une stratégie et une exécution disciplinées.Dans le meilleur des cas, le DAT génère une valeur significative pour les deux côtés de l’écosystème :

-

Aux investisseurs traditionnels, ils offrent une exposition réglementée, liquide et multiplicatrice de rendement aux actifs numériques, offrant souvent des rendements en chaîne supplémentaires qui ne peuvent pas être fournis par les ETF ou les fiducies.

-

Pour l’écosystème cryptographique, ils acheminent les fonds du marché traditionnels directement vers des coffres-forts de jetons, ancrant ainsi la valeur des actifs et améliorant la liquidité au sein d’une structure conforme.

-

S’ils sont bien gérés, ils peuvent amplifier les boucles de rétroaction positives entre les marchés de capitaux et les fondamentaux des actifs numériques : l’augmentation de la valeur mNAV entraîne de nouvelles émissions, de l’argent frais afflue vers les achats d’actifs numériques et le cycle se poursuit à la hausse.

En ce sens, le DAT constitue la « deuxième pierre angulaire » des actifs numériques : institutionnalisant les entrées de capitaux tout en offrant aux investisseurs de nouvelles opportunités d’investissement améliorant le rendement.

Certes, les critiques sont vraies et souvent instructives :

-

Certains DAT ne sont que des coquilles à la mode, dépourvues de véritables stratégies opérationnelles. Ce sont des outils à court terme permettant aux investisseurs PIPE de se retirer des investisseurs particuliers. Leur essence n’est pas différente de celle de Memecoin ;

-

Les marchés n’ont pas besoin de dizaines de DAT suivant les mêmes actifs. Sans différenciation dans les stratégies de gestion financière ou dans la gouvernance, la prolifération des DAT ne fera qu’ajouter au bruit du marché et éroder la confiance dans le modèle.De même, il n’est pas nécessaire d’établir des DAT pour des centaines d’actifs numériques qui n’ont aucune valeur à long terme, en particulier ceux gérés par des équipes peu crédibles, manquant de reconnaissance de la communauté ou d’innovation technologique limitée.Cette expansion pourrait réduire les DAT à une mode spéculative plutôt qu’à un instrument financier fiable ;

-

La spirale de la mort (mNAV < 1) reste le défi le plus difficile.Les DAT constituent essentiellement une exposition amplifiée à une classe d’actifs déjà très volatile, et les décotes peuvent rapidement s’élargir lorsque le sentiment du marché change.Mais mNAV < 1 signale généralement une luxation et non un effondrement.Les investisseurs peuvent refléter une faible discipline en matière de capital, des inquiétudes concernant la dilution des actions ou une gestion financière inefficace, plutôt qu’une défaillance de l’actif numérique sous-jacent lui-même.Les excellents opérateurs peuvent redresser la situation grâce à une communication transparente et à une gestion stricte des capitaux propres.

En fin de compte, détenir du DAT exige que les acteurs du marché croient en deux choses :

-

Haussier à long terme sur l’actif sous-jacent – estime que son prix augmentera avec le temps et recherche une exposition à effet de levier via des véhicules d’actions actifs ;

-

Exécution des opérateurs de confiance et discipline du capital – comme le souligne Tom Lee de Fundstrat, mNAV < 1 est illogique et une équipe de direction compétente finira par ramener le cours de l'action à la parité.

Si les deux sont vrais, alors une baisse de la mNAV n’est pas une alarme, mais simplement un sursaut temporaire du sentiment du marché qui évalue mal la valeur réelle du bilan.

À la base, le DAT représente un nouveau type d’outil d’investissement qui aide les actifs numériques à accumuler une valeur durable tout en offrant aux institutions financières une voie réglementée et génératrice de revenus pour participer au développement futur de l’ère des actifs numériques.