Auteur : Bradley Peak, Source : Cointelegraph, Compilateur : Shaw Bitcoin Vision

Résumé des points clés

-

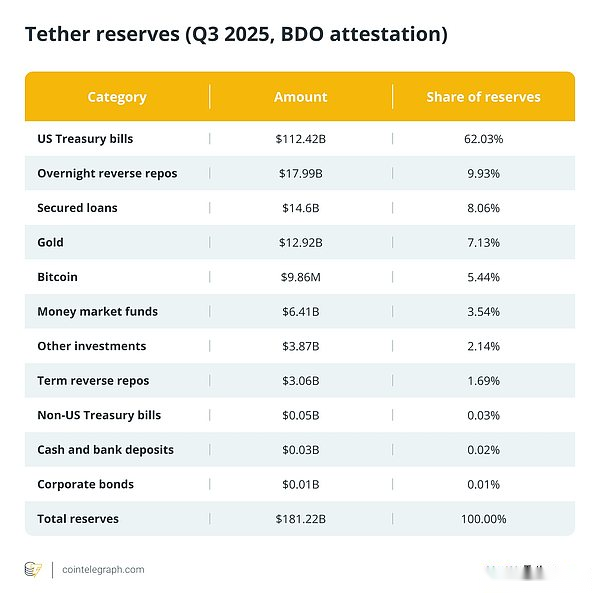

Le bilan de Tether est dominé par les bons du Trésor et les accords de rachat, détenant 181,2 milliards de dollars de réserves, 174,5 milliards de dollars de passif et un excédent de 6,8 milliards de dollars.

-

Les taux d’intérêt élevés ont rentabilisé ces réserves, générant plus de 10 milliards de dollars de revenus d’intérêts à partir de 2025, ce qui est inhabituel pour un émetteur de cryptomonnaie moyen.

-

Il a utilisé son levier politique en gelant les portefeuilles sanctionnés, en déplaçant les blockchains de support et en allouant jusqu’à 15 % des bénéfices au Bitcoin.

-

Il existe des limites à l’analogie entre Tether et une banque centrale.Tether n’a aucune autorisation ni garantie publique, s’appuie sur une certification plutôt que sur un audit complet et s’appuie sur des contreparties privées.

Tether ne ressemble plus à une pure société stablecoin. Son bilan est jonché de bons du Trésor américain à court terme, d’accords de prise en pension, d’or et même de Bitcoin.Il est capable de frapper et d’échanger des dollars américains à grande échelle et de geler les adresses associées à la demande des forces de l’ordre.

Ses dernières données d’audit montrent que les réserves de Tether s’élèvent à 181,2 milliards de dollars, les passifs à 174,5 milliards de dollars, l’excédent à 6,8 milliards de dollars et l’USDT en circulation dépasse 174 milliards de dollars.Dans un environnement de taux d’intérêt élevés, depuis 2025, son portefeuille d’actifs dominé par les obligations d’État a réalisé des bénéfices de plus de 10 milliards de dollars, un chiffre qui correspond davantage à la performance d’une institution financière qu’à celle d’une start-up de cryptomonnaie.

C’est pourquoi les critiques et les partisans soutiennent que Tether agit comme une banque centrale privée indexée sur le dollar américain dans certaines parties de l’économie des cryptomonnaies, bien que sans mandat souverain ni filet de sécurité.

Jouer le rôle de banque centrale : qu’est-ce que cela signifie ?

En fait, Tether effectue quatre actions similaires à celles d’une banque centrale.

Premièrement, elle émet et rachète des devises sur demande.Les clients vérifiés créent de nouveaux USDT en envoyant de la monnaie fiduciaire et les échangent en échangeant des USDT contre des USD.Ce marché primaire est responsable de l’expansion ou de la contraction de l’offre, tandis que les transactions sur le marché secondaire ont lieu sur les bourses.Les changements réels du bilan se produisent au cours de ce processus de frappe et de rachat.

Deuxièmement, elle gère ses réserves comme une branche à revenu fixe, allouant la majeure partie de ses actifs aux bons du Trésor américain à court terme et aux accords de rachat, complétés par de plus petites quantités d’or et de Bitcoin.Un portefeuille riche en bons du Trésor maintient la liquidité et fournit une demande constante de bons du Trésor à court terme, un élément que le secteur obligataire surveillera de près aujourd’hui en identifiant les principaux acheteurs de bons du Trésor américain.

Troisièmement, dans un environnement de taux d’intérêt élevés, elle peut obtenir des avantages comparables à ceux d’un seigneuriage.Les utilisateurs détiennent des jetons sans intérêt, tandis que Tether perçoit les intérêts sur les obligations d’État. Au troisième trimestre 2025, Tether avait réalisé des bénéfices de plus de 10 milliards de dollars et des réserves excédentaires de 6,8 milliards de dollars.Ce sont ces revenus qui rendent convaincantes les comparaisons avec les « banques centrales privées ».

Enfin, il exploite des outils politiques tels que la fonctionnalité de contrat qui peut geler les adresses à la demande des organismes chargés de l’application de la loi ou des sanctions.Il est également capable d’ajouter ou de supprimer des blockchains telles que Omni, BCH-SLP, Kusama, EOS et Algorand pour gérer les risques opérationnels.

Même s’il ne s’agit pas d’une politique monétaire souveraine, cela représente néanmoins une intervention proactive sur un actif de type dollar utilisé par des centaines de millions de personnes.

Élargir les leviers politiques similaires aux outils des banques centrales

Tether intervient désormais dans son propre système du dollar d’une manière similaire à l’outil politique d’une banque centrale.

Du côté de la conformité, il peut geler les adresses associées à des sanctions ou à des mesures coercitives.Il a introduit pour la première fois une politique de gel actif des portefeuilles en décembre 2023 et a été utilisé dans des cas spécifiques, tels que ceux associés à la bourse russe sanctionnée Garantex.Il s’agit d’interventions au niveau de l’émetteur qui ont un impact immédiat sur les personnes pouvant déplacer des liquidités en USD sur la chaîne.

En termes d’opérations de marché, Tether gère ses réserves de la même manière qu’un portefeuille de placements à revenu fixe à court terme, investissant principalement dans des bons du Trésor américain et des contrats de prise en pension.Cette structure permet aux activités de frappe et de rachat de correspondre à des actifs très liquides et à haut rendement tout en conservant la flexibilité.

Selon le dernier rapport de Tether, cette combinaison lui a permis de générer des milliards de dollars de bénéfices et un important tampon de réserves excédentaires.Bien que Tether soit toujours un émetteur privé plutôt qu’une banque centrale, ces mécanismes s’apparentent à une gestion de type marché ouvert.

Tether a également défini son périmètre d’opérations.Elle a concentré ses opérations dans les zones où le volume d’utilisateurs et l’infrastructure sont les plus importants en ajoutant et en supprimant des blockchains, en interrompant le minting et le support ultérieur sur les réseaux existants tels que Omni, BCH-SLP, Kusama, EOS et Algorand, tout en poursuivant les rachats pendant la période de transition.

De plus, elle diversifie ses réserves en allouant jusqu’à 15 % des bénéfices d’exploitation réalisés au Bitcoin, une politique qui sera lancée en 2023 et représente une autre décision au niveau de l’émetteur avec des conséquences systémiques.

De l’émetteur de stablecoin au fournisseur d’infrastructure

Au cours des 18 derniers mois, Tether est passée d’une société à pièce unique à un groupe d’infrastructure financière plus large.

En avril 2024, Tether a été réorganisé en quatre divisions opérationnelles : Tether Finance, Tether Data, Tether Power et Tether Edu.Ces départements sont respectivement responsables de la gestion des services d’actifs numériques de Tether, des projets de données et d’intelligence artificielle (tels que Holepunch et Northern Data), des plans énergétiques et des projets éducatifs. La réorganisation formalise une stratégie qui va bien au-delà de l’émission d’USDT.

En termes d’énergie, Tether a investi du capital et de l’expertise dans le projet Volcano Energy au Salvador.Le projet est un parc éolien et solaire d’une capacité installée de 241 MW, conçu pour alimenter l’un des plus grands projets miniers de Bitcoin au monde.Ce projet garantit directement le fonctionnement normal du système de paiement et de règlement.De plus, la société cesse de prendre en charge plusieurs chaînes de blocs existantes afin de concentrer les liquidités sur les réseaux dotés des outils et de la demande les plus forts.Cette décision opérationnelle a des conséquences sur l’ensemble de l’écosystème.

Afin d’entrer directement sur le marché américain, Tether a annoncé le lancement de l’USAT, un jeton en dollars américains qui devrait être émis sous la supervision des États-Unis et émis par Anchorage Digital Bank conformément à la réglementation nationale américaine, parallèlement à l’USDT offshore existant.S’il est lancé comme prévu, l’USAT fournira à Tether une plate-forme onshore conforme, tandis que l’USDT continuera de servir les marchés mondiaux.

Pourquoi cette analogie ne fonctionne-t-elle pas ?

Il est important de noter que Tether n’est pas une institution monétaire souveraine.

Elle ne fixe pas les taux d’intérêt, n’agit pas en tant que prêteur en dernier ressort et n’opère pas dans le cadre d’un mandat public.Bien que la société affirme avoir consulté l’un des « Quatre Grands » cabinets comptables pour auditer ses réserves, sa transparence repose toujours sur des confirmations trimestrielles plutôt que sur un audit financier complet.

Cet écart entre la certification et l’audit est l’une des raisons pour lesquelles les critiques rejettent l’étiquette de « banque centrale ».

À cela s’ajoutent des dangers cachés dans le bilan.Tether a précédemment déclaré qu’il réduirait ces expositions, mais a parfois maintenu un portefeuille de prêts garantis.Ce type d’actif attire beaucoup d’attention car les conditions et les contreparties sont importantes.Plus largement, la dépendance de l’entreprise à l’égard de banques privées, de dépositaires et de contreparties de pensions plutôt que de garanties souveraines signifie que la confiance du marché et les infrastructures restent hors de son contrôle direct.

Enfin, certaines des actions les plus politiques de Tether sont principalement des mesures de conformité, telles que le gel proactif des adresses répertoriées par les organismes de sanction.

Quel rôle Tether joue-t-il dans l’ensemble ?

Essentiellement, Tether ressemble moins à un émetteur de stablecoin typique qu’à une banque centrale privée libellée en dollars dans l’espace des crypto-monnaies. Elle augmente et réduit l’offre grâce à des frappes et des rachats massifs, détient des bons du Trésor à court terme et des accords de rachat, gagne des milliards en revenus d’intérêts et prend des mesures de conformité lorsque cela est nécessaire.

Cependant, cette analogie ne va pas plus loin.Il manque de mandats ou de garanties publiques, la transparence repose toujours sur les rapports d’attestation et ses actions politiques se concentrent principalement sur la conformité plutôt que sur la macro-gestion.

Gardez un œil sur la composition des réserves de Tether, les bénéfices, les rachats, les progrès de l’audit et la manière dont les projets de l’USAT avec Anchorage se déroulent aux États-Unis, car cela déterminera si le récit de Tether continue de ressembler à une banque centrale ou commence à diverger.