Titre original :Pourquoi les plus gros acheteurs de Bitcoin ont-ils soudainement cessé d’accumuler?

Source : CryptoQuant ; Compilé par : Bitchain Vision

Pendant une grande partie de 2025, le fond du Bitcoin a semblé imprenable, soutenu par une alliance improbable entre les trésoreries d’entreprise et les ETF.

Les entreprises ont émis des actions et des obligations convertibles pour acheter du Bitcoin, et les afflux de fonds ETF ont discrètement absorbé la nouvelle offre. Ensemble, ces facteurs ont créé une base de demande durable qui a aidé Bitcoin à résister à des conditions financières de plus en plus tendues.

Aujourd’hui, cette fondation est en train de changer.

Le 3 novembre, Charles Edwards, le fondateur de Capriole Investments, a publié un article sur X affirmant qu’à mesure que le rythme de l’accumulation institutionnelle ralentissait, ses attentes optimistes à l’égard du marché s’affaiblissaient.

Il a noté : « Pour la première fois en sept mois, les achats nets institutionnels sont tombés en dessous de l’offre minière quotidienne. Ce n’est pas bon. »

Volume d’achat institutionnel de Bitcoin (Source : Capriole Investments)

Selon Edwards, il s’agit d’un indicateur clé qui le maintient optimiste même si d’autres actifs surpassent Bitcoin.

Cependant, il a noté qu’à l’heure actuelle, il existe environ 188 titres de trésorerie d’entreprise contenant des quantités importantes de Bitcoin, dont beaucoup ont des modèles commerciaux limités à leur exposition au jeton.

Les achats de bons du Trésor Bitcoin ralentissent

Aucune entreprise ne représente plus le trading de Bitcoin d’entreprise que MicroStrategy, qui a récemment raccourci son nom en Strategy.

L’éditeur de logiciels, dirigé par Michael Saylor, s’est transformé en société de trésorerie Bitcoin et détient désormais plus de 674 000 Bitcoins, consolidant ainsi sa position de plus grand détenteur d’entreprise.

Le rythme de ses achats s’est toutefois nettement ralenti ces derniers mois.

À titre de référence, Strategy a accumulé environ 43 000 Bitcoins au troisième trimestre, ce qui représente le volume d’achat trimestriel le plus faible de l’entreprise jusqu’à présent cette année.Ce nombre n’est pas surprenant étant donné que certains des achats de Bitcoin de la société au cours de cette période ont chuté à quelques centaines de pièces seulement.

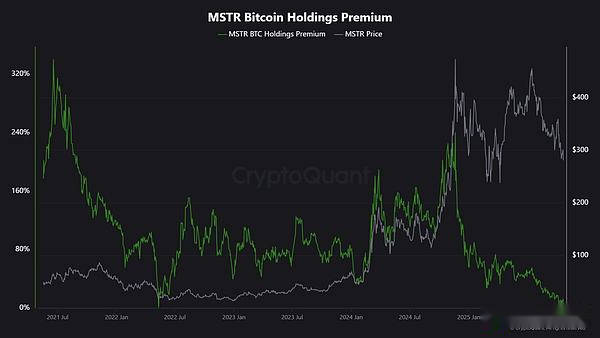

JA Maarturn, analyste de CryptoQuant, a expliqué que ce ralentissement pourrait être lié à la baisse de la valeur liquidative de la stratégie.

Il a déclaré que les investisseurs payaient autrefois une « prime de valeur nette » élevée pour chaque dollar de Bitcoin inscrit au bilan de Strategy, permettant ainsi aux actionnaires de partager les gains de la hausse du Bitcoin grâce à l’effet de levier.Mais cette prime s’est réduite depuis le milieu de l’année.

Avec moins de vents favorables en matière de valorisation, l’émission de nouvelles actions pour acheter du Bitcoin n’apporte plus autant de valeur ajoutée qu’elle l’était autrefois, ce qui réduit l’incitation à lever des capitaux.

« La levée de capitaux est plus difficile. Les primes d’émission des actions ont chuté de 208% à 4% », a noté Maarturn.

Prime boursière de MicroStrategy (Source : CryptoQuant)

Pendant ce temps, la vague de refroidissement ne se limite pas à MicroStrategy.

Metaplanet, une société cotée à Tokyo sur le modèle du pionnier américain du Bitcoin MicroStrategy, a récemment vu le cours de son action tomber en dessous de la valeur marchande de ses propres avoirs en Bitcoin après avoir connu une forte baisse.

En réponse, la société a approuvé un plan de rachat d’actions tout en publiant de nouvelles directives de financement pour augmenter ses réserves de Bitcoin.Cette décision montre la confiance de l’entreprise dans son bilan, mais met également en évidence le déclin de l’enthousiasme des investisseurs pour le modèle économique de « réserve d’actifs numériques ».

En fait, le ralentissement des acquisitions de trésorerie Bitcoin a conduit à des fusions entre certaines de ces sociétés.

Le mois dernier, la société de gestion d’actifs Strive a annoncé l’acquisition de la plus petite société de réserve de Bitcoin, Semler Scientific.L’accord permettra aux entreprises de détenir près de 11 000 Bitcoins avec une prime, le Bitcoin devenant de plus en plus une ressource rare dans l’industrie.

Ces exemples reflètent des contraintes structurelles plutôt qu’une perte de confiance.Lorsque les émissions d’actions ou d’obligations convertibles ne bénéficient plus d’une prime de marché, les entrées de capitaux se tarissent et l’accumulation de capital des entreprises ralentit naturellement.

Quel est le flux de fonds dans les ETF ?

Les ETF Spot Bitcoin, longtemps considérés comme des absorbeurs automatiques de nouvelle offre, montrent des signes de faiblesse similaires.

Ces véhicules d’investissement financier ont dominé la demande nette pendant une grande partie de 2025, les créations continuant de dépasser les rachats, en particulier lors de la montée en flèche du Bitcoin vers des sommets sans précédent.

Mais fin octobre, les flux financiers ont commencé à devenir irréguliers.Les entrées sont devenues négatives en quelques semaines, les gestionnaires de portefeuille ajustant leurs positions et les bureaux de gestion des risques réduisant leurs expositions aux investissements en réponse à l’évolution des attentes en matière de taux d’intérêt.

Cette volatilité marque une nouvelle phase dans le comportement des ETF Bitcoin.

L’environnement macroéconomique s’est durci et les attentes du marché concernant une baisse rapide des taux d’intérêt se sont estompées ;les rendements réels ont augmenté et les conditions de liquidité se sont refroidies.

Pourtant, la demande de Bitcoin reste forte, mais elle se présente désormais par rafales plutôt que par vagues constantes.

Les données de SoSoValue confirment ce changement.Les produits d’investissement en actifs numériques ont attiré près de 6 milliards de dollars d’entrées au cours des deux premières semaines d’octobre.

À la fin du mois, cependant, une partie des gains s’est inversée, les rachats ayant atteint plus de 2 milliards de dollars.

Flux de fonds hebdomadaires Bitcoin ETF (Source : SoSoValue)

Cette tendance montre que les ETF Bitcoin sont devenus un véritable marché biface. Ils fournissent toujours d’importantes liquidités et un accès aux investisseurs institutionnels, mais ne constituent plus des véhicules d’accumulation à sens unique.

Lorsque les signaux macroéconomiques fluctuent, les investisseurs en ETF peuvent vendre aussi rapidement qu’ils ont acheté.

Impact du marché sur Bitcoin

Cette situation changeante ne signifie pas nécessairement une récession, mais plutôt une plus grande volatilité.À mesure que l’absorption des entreprises et des ETF s’affaiblit, l’évolution des prix du Bitcoin sera de plus en plus influencée par les traders à court terme et le sentiment macroéconomique.

Edwards estime que dans ce cas, de nouveaux catalyseurs tels qu’un assouplissement monétaire, une clarté réglementaire ou un retour à l’appétit pour le risque sur les marchés boursiers pourraient raviver l’enthousiasme d’achat des investisseurs institutionnels.

Cependant, comme les acheteurs marginaux semblent actuellement plus prudents, la détermination des prix est plus sensible aux cycles de liquidité mondiaux.

L’impact est donc double.

Premièrement, les offres structurelles qui apportaient autrefois un soutien s’affaiblissent.

Pendant les périodes d’offre et de demande insuffisantes, les fluctuations des prix intrajournalières peuvent s’intensifier à mesure que le nombre moins élevé d’acheteurs stables réduit la capacité de supprimer les fluctuations.Même si la politique de réduction de moitié d’avril 2024 réduit mécaniquement la nouvelle offre, la rareté en elle-même ne garantit pas une augmentation des prix sans une demande soutenue.

Deuxièmement, la corrélation entre Bitcoin est en train de changer.À mesure que l’expansion du bilan ralentit, Bitcoin pourrait à nouveau s’aligner sur le cycle de liquidité plus large.La hausse des rendements réels et un dollar plus fort devraient peser sur les prix, tandis que des conditions de marché plus souples pourraient le remettre en tête dans un contexte d’appétit pour le risque croissant.

Essentiellement, Bitcoin entre à nouveau dans une phase macro-réflexive, se comportant de moins en moins comme de l’or numérique et davantage comme un actif à risque à bêta élevé.

Dans le même temps, rien de tout cela n’annule les perspectives à long terme du Bitcoin en tant qu’actif rare et programmable.

Cela reflète plutôt l’influence croissante des facteurs institutionnels qui protégeaient autrefois Bitcoin des fluctuations des prix de détail.Les mêmes mécanismes qui ont propulsé Bitcoin dans les portefeuilles d’investissement traditionnels le rendent désormais plus étroitement lié à l’attraction gravitationnelle des marchés de capitaux.

Les prochains mois testeront si l’actif peut maintenir son attrait de réserve de valeur sans afflux automatiques d’entreprises ou d’ETF.

Si l’on en croit l’histoire, Bitcoin a tendance à s’adapter : lorsqu’un canal de demande ralentit, un autre tend à émerger, qu’il s’agisse des réserves souveraines, de la consolidation des technologies financières ou d’une nouvelle augmentation de la participation des détaillants au cours des cycles d’assouplissement macroéconomique.