Tether a décidé de prendre des mesures pour sauver l’industrie de la crypto VC.

Le 24 septembre, l’émetteur USDT Tether a l’intention de vendre environ 3% des actions à une évaluation de 500 milliards de yuans, levant au moins 15 milliards de dollars.

Avant cela, les startups Stablecoin Track ont permis de recueillir moins de 600 millions de dollars en 2025, et selon les données RootData, le financement global de l’industrie cryptographique n’était que de 13 milliards de dollars.

Il y a une opportunité en crise. Binance a recueilli 2 milliards de dollars américains en T1 en 2025, et c’était un peu calme au deuxième trimestre. Les stratégies du Trésor DAT étaient populaires au troisième trimestre. Le Q4 devrait rivaliser autour de l’attache.

Il n’y a pas eu de reprise, et il est difficile de collecter des fonds pour les entreprises cryptographiques, et le dilemme d’investir dans des VC crypto se poursuivra.

Le montant du financement au premier semestre de 2025 a dépassé toute l’année de 2024, ce qui ne signifie pas que 2025 est meilleur. 2024 est vraiment mauvais. Selon le bloc, en 2024, seulement 20 VC ont représenté 60% de tous les capitaux LP, tandis que les 488 sociétés restantes ont divisé les 40% restantes, et la centralisation reflète le trouble et l’intensité du flux involontaire.

L’effondrement du système de création d’actifs

L’été de Defi 2020 a commencé en 2018, et la guerre de Dex 2025 est née en 2022.

La Réserve fédérale a commencé un cycle de baisses de taux d’intérêt. Dans les récits précédents, ce sera un facteur positif pour la chaîne et le défi.La pression sur APR pour surpasser les rendements du Trésor américain est moindre, donc les fonds afflueront vers des produits à haut rendement tels que les transactions et les prêts.

Cependant, s’il y a encore des cycles dans ce cycle, la situation peut ne pas être aussi optimiste qu’auparavant.

D’une part, les produits cryptographiques ont été profondément liés au trésor américain et au dollar américain.Par exemple, le revenu sous-jacent d’un certain nombre de YB (rendement stablecoins) n’est pas couvert par ETH, mais les intérêts du Trésor américain + sa propre subvention; D’un autre côté, le système d’évaluation des actifs sur chaîne s’est effectivement effondré, et le FDV élevé a vaincu le système de prix principal de Binance, et maintenant seule Binance Alpha est laissée pour survivre.

En pensant plus loin dans la logique d’évaluation, il n’y a que deux situations dans l’industrie de la cryptographie qui gagnent le plus d’argent:

Un nombre absolument petit de participants et une liquidité de capital relativement élevée, par exemple, pendant la période d’été Defi, le nombre de personnes sur la chaîne était de 1 000 et les acheteurs de CEX étaient de 100 000 à 1 million – & gt;Création d’actifsC’est le plus rentable. L’effet de richesse de l’émission de pièces peut couvrir les investissements en capital-risque et les opérations de projet. L’entrepôt de première classe $ 1 000 fois le taux de retour n’est pas extrême. À ce moment-là, c’était juste ordinaire.

Un grand nombre de participants, une liquidité de capital illimitée, comme l’USDT, la chaîne publique ($ btc / $ eth) et l’échange (binance / ftx / hyperliquide), les effets du réseau sont réduits à leur tour. Même s’ils sont calculés sur la base des 1 milliards d’utilisateurs de l’USDT, ils sont toujours incomparables pour la super application Internet.

À l’heure actuelle, les fonds à domicile, les fonds de pension, les fonds souverains et les géants de l’Internet n’investiront essentiellement plus dans le domaine de la création d’actifs, mais considéreront davantage l’effet de l’échelle.Cela signifie également que l’imagination de la blockchain en tant que technologie de productivité a atteint son apogée et ne peut être considérée que comme une grande technologie financière pour être évaluée.

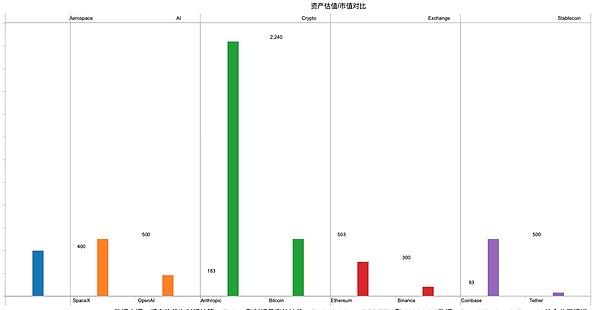

Description de l’image: Comparaison de la valeur marchande de l’évaluation des actifs Source de l’image: @ zuoyeweb3 En conséquence, le marché des capitaux possède toujours des fantasmes sur l’espace (SpaceX) et l’IA (OpenAI / anthropic), plutôt que de compter sur la capacité et la puissance de calcul à la prix.

Une fois qu’une introduction en bourse d’une entreprise de crypto rend publique, son évaluation s’effondrera également à la technologie financière et la vérification des effets du réseau par le marché continue de changer.

Par exemple, l’émission USDC de Circle est au niveau de 70 milliards de dollars, les 170 milliards de dollars de Tether sont sa 1,7x, mais l’évaluation de Tether de 500 milliards de dollars est de 16 fois avec une valeur de marché actuelle de Circle de 30 milliards.

Par exemple, les six cycles de financement pré-liste de Coinbase ont totalisé environ 500 millions de dollars, bien moins que le montant de financement unique de Binance cette année.

Si la valeur marchande de BTC / ETH est calculée, nous arrivera à conclure que les projets cryptographiques avec des effets d’échelle super plus forts n’ont pas besoin d’être répertoriés, mais cela n’est évidemment pas conforme à la tendance actuelle. DAT, ETF et IPO sont déjà les méthodes actuelles de sortie des VC et des projets inaccessibles.

Continuez à subdiviser, le fort cycle de création d’actifs de 2017 à 2021, la période de renommée et de fortune de la crypto VC a remporté la période d’élixir d’or, mais après 2021, la situation a changé rapidement, et l’échange est devenu le principal axe du développement réglementaire, en particulier la bataille entre le FTX et la binaire a attiré l’attention de tout le monde, notamment l’industrie réglementaire.

La création d’actifs s’est rapidement transformée en négociation orientée, et le cœur de toutes les concurrents est l’effet de liste des devises. Le financement chaud et les effets à la hausse du CEFI et la saison contrefaite sont tous des retombées de la position dominante de l’échange, mais l’effondrement de la FTX à la mi-2022 a tout changé. La défaite de VC d’ici 2024 est devenue une sortie décente.

Peut-être que les transactions orientées sont précisément le sous-produit de l’effondrement de la FTX en 2022. Hyperliquide a saisi sa propre opportunité et rejeté l’investissement en capital-risque n’est qu’une excuse. Embrasser les marchands et les institutions est le principal axe. Dans l’étape de sollicitation de $ USDH, aucun titulaire de limite / champ infini / CMI a « auto-explosé » pour participer à la fabrication du marché HL.

Avant que le DAT 20253 n’éclate complètement, Galaxy Research a compté la situation de financement du T2, révélant que les sociétés créées en 2018 représentaient la majorité des fonds levés, tandis que les sociétés créées en 2024 représentaient la plus grande part de transactions, c’est-à-dire.Les start-ups peuvent essayer d’obtenir de petits fonds, mais de grandes quantités de fonds se déroulent vers des entreprises qui ont été vérifiées par le marché. Plus de crypto est le « cycle de voyage ».

L’argent finit par couler vers les vaches qui ne sont pas à court d’argent, et l’amertume coule finalement vers les chevaux qui peuvent endurer des difficultés.

Cependant, après que Scroll « s’enfuit », la saison entrepreneuriale de la technologie infra s’est terminée essentiellement. L’empilement conceptuel de ZK + ETH + L2 ne peut garantir les rendements, et il ne doit pas y avoir pour garantir l’avenir.

Pour aggraver les choses, le flux actuel ne signifie pas que demain ira bien. Par exemple, Perr Dex commencera en 2025, mais s’il n’est pas investi en 2022, il n’y a pas de sens à suivre maintenant. La guerre à diriger les transactions est terminée, et ce ne sera pas le consensus du marché à l’avenir.

Binance aura un contact direct avec tous les investisseurs de détail. L’hyperliquide ne se soucie pas d’externaliser le front-end à Phantom. Le liquide est son propre fossé et l’effet de réseau a changé.

À ce stade, nous pouvons reconstituer la mise au point du développement de l’industrie et des investissements en capital-risque. L’industrie cryptographique est trop cyclique par rapport à l’industrie Internet traditionnelle et peut effectuer un petit cycle en 2-3 mois.Cependant, l’investissement en VC dans l’infra prend souvent 2 à 3 ans pour obtenir des résultats, ce qui signifie qu’après au moins 10 petits cycles, la piste d’investissement en VC deviendra le courant dominant de la période en cours, et les projets investis par VC doivent devenir le courant dominant de la piste, et le double coup est comparable à un roller coaster.

Impact du système de trading orienté

L’effondrement de la logique d’évaluation nécessite une longue période de remodelage.

Peut-être que tout le monde est un VC, et peut-être que les fusions et acquisitions sont aussi une sortie.

La monnaie a des coûts de temps, VC est le bailleur de fonds à l’avance avec les différences d’informations de premier et deuxième niveau, et la liquidité des informations est finalement échangée contre un bénéfice excédentaire.Des introductions en bourse classiques ou des stations principales de binance sont des endroits promis où l’argent et les pièces coulent, mais maintenant ils aident l’introduction en bourse du projet ou tournent à gauche vers Alpha, une pensée du paradis et une pensée de l’enfer, enveloppée se fermera directement.

Qu’il s’agisse de DAT, ETF ou fusions et acquisitions, le rôle de VC n’est plus un « Dreammaker », mais plus comme un fournisseur de financement.Par exemple, cette année, DAT a augmenté un total de 20 milliards de dollars américains (non sur la stratégie calculée), mais les actions américaines de Peter Thiel, Huaxing ne peuvent acheter BNB que dans les actions de Hong Kong, et Summer Capital ne peut être que le gestionnaire de $ Sol Dat.

Ce n’est en fait pas normal.Le trading est concentré en BTC / ETH, et DAT a commencé à se propager à de petites monnaies. Peut-être que les copies sont une demande rigide. Il y a plus de façons de jouer en dehors du premier niveau. Le seul problème est que la plupart des parties de financement DAT et VC ne peuvent pas créer manuellement un taux de retour de 1 000 fois.

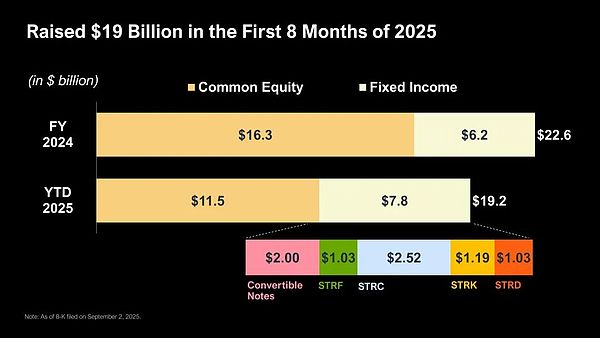

Description de l’image: la stratégie augmente près de 19 milliards de dollars Source de l’image: @Strategy La crise plus profonde est que le financement ne nécessite pas nécessairement la participation de VC, en particulier la participation non-américaine de VC. PolyMarket a acquis l’échange enregistré par CFTC QCEX et retourné sur le marché américain, Tether a lancé le Genius Act Stablecoin USAT pour revenir sur le marché américain, et les ETF et DATS ont également été essentiellement sur le marché boursier américain, et c’est aussi le marché américain.

Les transactions dirigées ne sont plus une concurrence entre de meilleurs moteurs à matchmaking, mais plutôt une échéance des opérations de capital. Les soi-disant échanges de conformité ressemblent davantage au seuil d’entrée pour les nouveaux arrivants, et la cour et les murs hauts facturent des frais de manipulation élevée.

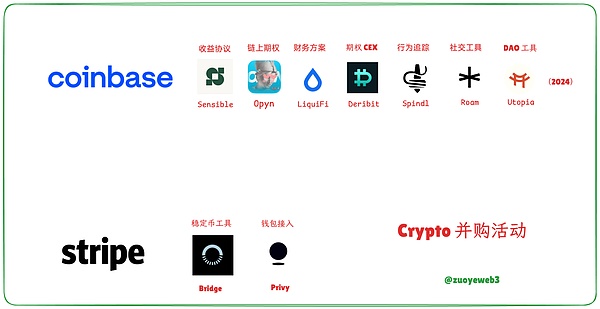

En plus du financement, les marques de l’industrie elles-mêmes ont également commencé à s’associer, reflétée dans le cycle de fusion et d’acquisition de la fusion 2024-2025, Coinbase acquiert du déribut pour remplir le marché des options, Phantom acquiert le portefeuille Bitski, le produit de la sécurité et le tool à outils de trading Solsniper, et même Stripe sont également acquérir un pont outil de Wallefred Privy et STABLOING TOOD TOOLR PROOT.

Description de l’image: activités cryptées de fusions et acquisitions Source de l’image: @ zuoyeweb3 Qu’il s’agisse de tout échange de Coinbase ou de la maison de Hyperliquide, tout le slogan finance, il n’est plus très important de distinguer CEX et Dex, et le trading n’est plus de liaison avec les investisseurs de détail, mais de fournir des options de négociation plus traditionnelles ou à longue queue, ainsi que de la liquidité! Liquidité ou liquidité!

Par conséquent, Coinbase liera le cercle pour émettre l’USDC. Hyperliquide veut jouer à USDH $ par lui-même. Ce qu’il valorise n’est pas l’effet d’échelle des stablecoins, mais la capacité d’acquisition et de rétention des clients des stablecoins.C’est la plus grande différence entre eux et USDT.

Les VCS voient la perspective de l’USDT. Bien que l’investissement dans l’attache soit coûteux, il est stable et rentable;

USDT cette fois, collecte de fonds:

Ouvrez la collecte de fonds pendant les faibles taux d’intérêt, utilisez des fonds externes pour développer leurs propres entreprises diversifiées

Donnez aux entités liées à Chuanbao la possibilité d’entrer, reportez-vous à Binance pour terminer le financement et utiliser USD1

Il devrait faire face à une concurrence plus tragique de stablecoin, en particulier le mécanisme de partage des bénéfices de YBS, qui nécessite à la fois le cercle de blocage et Ethena

Les transactions dirigées sont devenues la caractéristique commune des flux de capitaux en 2025, mais ce n’est pas l’avenir. DAT, Capital Allocation, LP, Stablecoins et RWA manquent tous d’imagination. Participer à Perr Dex ou Stablecoins sont tous des choix pour les travailleurs inefficaces.

VC est un travail manuel après tout, et doit parier sur les «sentiments» futurs et les «tendances» pour désenchanter les technologies sous-jacentes, les effets de réseau et les points chauds actuels, et rechercher le PMF dans une longue période.

Les milliers de fois de retour dépendent de la prochaine « application globale ». Qu’y a-t-il d’autre à l’extérieur des stablescoins, des échanges et des chaînes publiques?

L’industrie minière a atteint le point critique. L’avenir de l’exploitation minière est un centre de données ou la modification du modèle économique Bitcoin.Autrement dit, il s’agit de percevoir des frais de transfert. Contrairement aux frais de transaction pour maintenir le réseau Bitcoin, les frais de transfert protègent les intérêts des utilisateurs.

Tous les aspects des transactions orientées ont été dans le cercle des géants existants.Il est presque impossible de défier Coinbase, Hyperliquide et Binance. Il est plus possible de s’engager dans des activités périphériques autour d’eux ou de faire partie de leur écosystème.

Il convient de noter que la force des échanges et des fabricants de marché est une illusion.Ils ne sont efficaces que dans l’écosystème de la binance. Ils sont également devenus faibles dans les flux de capitaux plus dimensionnels. Les fabricants de marché ne sont pas forts dans les dimensions telles que les ETF, les DAT et les fusions et acquisitions, en particulier le taux de retour secondaire de BTC / ETH. Les échanges et les fabricants de marchés ne sont pas plus intelligents que les autres.

Si vous gardez votre enthousiasme pour le financement des stablescoin, la seule question est de savoir comment ils sont prêts à lutter contre l’avantage de premier moteur et les effets de réseau de l’USDT, ce qui n’est pas une différence dans le montant des fonds, mais un changement de comportement de consommation.

Internet traditionnel peut brûler de l’argent pour échanger des marchés, éliminer les taxis, emporter et vivre localement, mais comment les gens peuvent-ils changer d’actifs financiers? Je n’ai pas encore pensé à une bonne solution.Dans la situation embarrassante actuelle, les transactions orientées ne seront pas au centre de l’innovation future, mais nous n’avons pas encore proposé de formulaires interactifs autres que les transactions.

Conclusion

L’industrie de la cryptographie est en fission et doit aller au-delà du cadre d’évaluation fintech et adopter les applications mondiales pour avoir un avenir.Mais maintenant, nous sommes au chariot élévateur. L’avenir sera-t-il plus, plus fréquemment et plus de transactions grand public, ou une utilisation plus large (blockchain, stablecoins, RWA, web3)?

Un pré-élève de l’industrie du capital-risque en 2025:

Rupture de cycle, trafic d’échange (BTC / ETH), centralisation des investissements

Les entreprises crypto-cryptées sont difficiles à collecter des fonds, les VC crypto-cryptés sont difficiles à collecter des fonds et le système d’évaluation s’effondre

De l’investissement à l’allocation des capitaux, les attributs intermédiaires ont été améliorés et l’interaction avec le marché secondaire a été réduite.

Broche dispersée, binance Q1, Q2 dispersée, Q3 DAT, Q4 stablecoin

La situation est très similaire à l’effondrement de la bulle cryptographique au début du siècle.Les gens doivent réorganiser les vieilles montagnes et les rivières. Facebook, Google et Apple sont tous des produits après l’été de la bulle. Peut-être que l’investissement contrecyclique regarde Arthur Hayes?

En un mot,Nous avons besoin de Peter Thiel de l’ère de la cryptographie, pas de A16Z de l’ère Internet.