Auteur: Aki

Le NASDAQ a récemment soumis une proposition historique à la Securities and Exchange Commission des États-Unis, cherchant à modifier les règles d’échange pour permettre aux titres tokenisés de négociation sur son marché. Cela signifie que les actions américaines telles qu’Apple et Amazon répertoriées sur le NASDAQ devraient être répertoriées sur NASDAQ sous forme de jetons blockchain à l’avenir.Si la proposition est approuvée, ce sera le premier cas où les principales bourses américaines permettent le négociation en actions tokenisés et marquent également la première fois que le marché principal de Wall Street a introduit la technologie de la blockchain à grande échelle.Cet article triera systématiquement les points clés de la proposition du NASDAQ, les motivations derrière elle et les énormes changements de marché qui pourraient être provoqués par cette décision, et quel impact sur la piste « US Stock Market » et les secteurs connexes, et attendre avec impatience le chemin de développement potentiel de cette mesure innovante.

Points de proposition: Explication détaillée de la modification des règles de négociation du NASDAQ

Le fichier de modification des règles 19B-4 soumis à la SEC cette fois-ci doit permettre aux courtiers et aux investisseurs des membres de choisir d’énumérer le marché du NASDAQ.Produits de trading en actions et en bourses (ETP)Trading et règlement sous forme tokenisée.Plus précisément, les révisions de règles suivantes sont incluses:

1. Développez la définition des « titres » et ajoutez une forme tokenisée

La proposition a d’abord modifié la définition de l’échange de «titres», soulignant que les «titres tokenisés sont toujours des titres», rejetant le modèle commercial de «style insulaire» qui est découplé du marché principal et l’étendant en deux formes.

Forme traditionnelle:Fait référence à la représentation comptable numérique de la propriété des actifs et des capitaux propres, mais n’utilise pas de livres distribués ou de technologie de blockchain.Autrement dit, le formulaire de comptabilité électronique actuellement adopté par le marché boursier américain, qui est essentiellement conforme à l’enregistrement électronique des titres en papier.

Forme de tokenisation:Fait référence à la représentation numérique de la propriété des actifs et des capitaux propres, qui utilise la technologie blockchain (grand livre distribué) pour l’enregistrement et le transfert.En bref, cela signifie émettre les capitaux propres correspondant au stock sur la blockchain et l’exprimer sous forme de jetons.

Le NASDAQ stipule clairement que des titres tokenisés ne sont considérés comme des titres équivalents que lorsqu’ils ont des caractéristiques complètement homogénéisées avec leurs titres traditionnels correspondants et peuvent être échangés dans le même carnet de commandes avec la forme traditionnelle.Cela signifie que le jeton doit se rencontrer: il est interchangeable avec les actions traditionnelles, partage le même code CUSIP (Code d’identification unifié de sécurité) et accorde les mêmes droits de fond et privilèges que les actions traditionnelles – – – – – – – – – – – – – – – – – – Droits de revenu des fonds propres pour la société, les droits de dividende, les droits de vote et les droits d’allocation de l’action restant lors de l’allocation de la société.Si le formulaire de tokenisation ne fait pas accorder les mêmes droits que l’action d’origine (pas de droits de vote, pas de capitaux propres des actionnaires, etc.), ou n’a pas le même Cusip que l’action d’origine, l’échange ne le traitera pas comme équivalent à des titres traditionnels, mais plutôt comme un produit différent, comme un dérivé ou un dépôt américain (ADR).

En raison de cette norme élevée, la plupart des « stocks tokenisés » sur le marché, tels que Robinhood, des « jetons de stock » et des XStocks, ne répondent pas en fait aux conditions ci-dessus.Au mieux, ce sont des jetons fantômes qui cartographient les cours des actions, ne représentent pas des capitaux propres réels et ne sont généralement pas accordés les droits de vote; Les dividendes se reflètent principalement dans le réinvestissement ou les équivalents de trésorerie; Les relations juridiques indiquent principalement les SPV, les transporteurs d’émission plutôt que les sociétés cotées elles-mêmes, et la plupart des produits sont principalement des rédemptions en espèces, et directement « le changement de l’action d’origine » sera soumis à des restrictions en matière de garde et de conformité.

2. Association unifiée, règlement de détournement: transaction et mécanisme de compensation

Le NASDAQ prévoit d’intégrer pleinement les titres tokenisés aux titres traditionnels au niveau commercial. La proposition stipule que tant que la version token d’une certaine action répond aux exigences d’homogénéité ci-dessus, le même carnet de commandes sera partagé avec les actions traditionnelles et la correspondance des transactions sera effectuée en fonction des mêmes règles de correspondance et de priorité.En d’autres termes, aux yeux du moteur de matchmaking de l’échange, il n’y a pas de différence entre les instructions d’achat et de vente non tokenisées et non tendues, et elles sont traitées de manière égale.En fait, le NASDAQ a souligné: « Au stade de trading, il n’y a pas de différence entre les deux, et en substance, le processus d’exécution des transactions est complètement cohérent. »

La différence se reflète dans le niveau de règlement.Une fois la transaction terminée, la transaction actuelle des actions américaines est généralement adoptéeAmerican Deposit Trust Company (DTC)Règlement complet de compensation.Après avoir introduit le formulaire de tokenisation, NASDAQ offrira aux participants aux transactions une nouvelle option.Le règlement peut être utilisé sous forme de jetons.Le processus spécifique est:

Lorsqu’un courtier entre dans une commande dans l’échange, il peut choisir d’indiquer que l’ordre veut être autorisé et installé dans des jetons.Si l’ordonnance est échangée et marquée comme règlement de jetons, NASDAQ transmetra les instructions de compensation pour la transaction à DTC, et DTC effectuera le transfert des titres via la blockchain dans le backend.

DTC terminera le processus d’enregistrement des actions en tant que jetons sur chaîne en fonction de ses propres règles et systèmes commerciaux (la plate-forme de règlement de la blockchain qu’il développe). L’ensemble du processus est transparent et insensible aux investisseurs frontaux.La transaction est toujours égalée par le NASDAQ, mais la liquidation et le règlement sont passées de la comptabilité électronique traditionnelle à l’enregistrement de la blockchain, et les actions sont finalement détenues sur la chaîne sous forme de jetons.

Il convient de noter que la décision du NASDAQ n’est pas de démarrer un nouveau marché, mais de s’appuyer sur l’infrastructure de marché existante pour introduire la blockchain comme technologie d’enregistrement sous-jacente, mais ne change pas le mécanisme de trading frontal. Par conséquent, les prix des actions traditionnels et des actions de jetons sont unifiés au stade de négociation, la profondeur et la liquidité du marché sont partagées, et la transparence des informations et la surveillance du contrôle des risques sont également complètement cohérentes.Comme l’a déclaré le NASDAQ dans le document, ce plan vise à empêcher différentes versions des actions tokenisées de lutter et de briser les liquidités sur plusieurs blockchains et de s’assurer que les mécanismes de base des systèmes de marché nationaux tels que la découverte de prix et l’exécution optimale ne sont pas affectés.Cela résoudra les points douloureux des «stocks tokenisés» précédents, à savoir multi-chaînes (ETH / SOL, etc.) + multi-marchés (des échanges de crypto / dex conformes aux échanges / dex régionaux, résultant en une liquidité insuffisante causée par le capital de marché et une dispersion mince.

3. Délai de trading: le trading 24/7 n’est pas encore disponible

Depuis son lancement, les actions tokenisées ont toujours eu des problèmes tels que des périodes minces de la fermeture des actions américaines et des coûts d’impact élevé. Ce désalignement dans les périodes de négociation a également causé le problème du découplage de liquidité insuffisant du prix dans une certaine mesure. Par conséquent, de nombreux investisseurs sont préoccupés par la question de savoir si les actions tokenisées peuvent percer les restrictions de la période de négociation actuelles des actions américaines et réaliser le trading « 24/7 » tous les temps?La proposition de Nasdaq donne une réponse prudente. Au stade actuel, les titres tokenisés ne peuvent être négociés qu’au cours de la période de négociation existante et ne prolongeront ni ne perceront le délai de négociation. Les actions tokenisées ne peuvent pas être échangées en dehors des heures de négociation normales et prolongées.Ils suivront toujours les pratiques boursières américaines et ne peuvent être échangés que lors des séances de négociation régulières (9h30-116: 00) et avant et après-vente du lundi au vendredi oriental. Le week-end ou la fin de nuit n’est pas pris en charge.

4. Chemin de mise en œuvre du règlement sur chaîne

Derrière le trading d’actions à tokenisé NASDAQ se trouve la principale institution de compensation sur le marché financier traditionnel – —— The American Custody Trust and Clearing Company (DTC). Il convient de mentionner que DTC a exploré la compensation du DLT ces dernières années.Son projet « Project Ion » est une plate-forme de règlement des actions basée sur la blockchain visant à atteindre T + 0 et même la livraison en temps réel.Selon les informations publiques, Project Ion a été lancé dans un environnement d’opération d’essai parallèle en 2022, traitant les instructions de règlement pour plus de 100 000 transactions boursières chaque jour. DTC a coopéré avec le fournisseur de technologie Blockchain Enterprise R3 pour développer la plate-forme, en utilisant le logiciel de grand livre distribué Corda de R3 et a construit une chaîne de licences privée comme architecture sous-jacente.Ce réseau est une chaîne d’alliance non publique.

ainsiSpéculation, Les transactions tokenisées NASDAQ sont plus susceptibles de s’exécuter en fonction de la plate-forme de chaîne sous licence de DTC, plutôt que de chaînes publiques telles que Ethereum dont la communauté a discutée.De cette façon, le DTC peut toujours utiliser les systèmes traditionnels comme des enregistrements faisant autorité en parallèle avec les nouveaux systèmes DLT pour assurer une sécurité et un redondant.Par conséquent, en vertu de la solution du NASDAQ, le règlement sur chaîne peut en fait se produire dans un environnement contrôlé de «chaîne de consortium» où les nœuds sont maintenus par des opérateurs d’infrastructure financière tels que DTC.Cela garantit la confidentialité des transactions, la fiabilité du réseau et la contrôlabilité réglementaire, et répond également aux normes élevées de Wall Street pour les systèmes de règlement des transactions.

La chaîne d’alliance permet aux participants de passer par le contrôle d’accès, et la confidentialité des données et la vitesse de transaction sont plus contrôlables et répondent aux exigences réglementaires.Par conséquent, on peut prévoir que les dossiers des actions tokenisés NASDAQ n’apparaîtront pas sur les navigateurs de blockchain publics, mais seront stockés dans un grand livre distribué entretenu conjointement par le NASDAQ, le DTC et les gardiens connexes.Quant à la façon de déployer des contrats intelligents spécifiques, le NASDAQ n’a pas spécifié dans des documents publics, mais on peut voir que le NASDAQ n’a pas l’intention d’introduire un environnement de trading de jetons complètement ouvert, mais permet à la blockchain de « la technologie en arrière-plan » d’améliorer l’efficacité et le comportement de négociation frontale se produit toujours dans le système contrôlé.Il s’agit simplement d’utiliser des enregistrements de blockchain dans les méthodes comptables, c’est-à-dire que les investisseurs tiendront des enregistrements sur chaîne reconnus par les régulateurs, plutôt que par des jetons cryptographiques qui sont complètement librement diffusés à partir du système traditionnel.

Pourquoi le NASDAQ s’applique-t-il à des titres tokenisés?

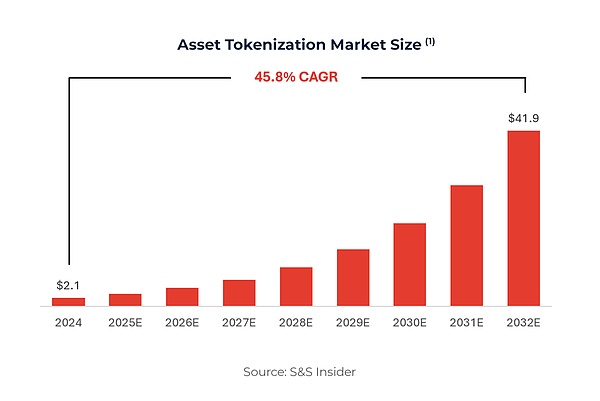

La blockchain a un grand potentiel dans l’amélioration de l’efficacité des infrastructures sur le marché financier. Actuellement, le règlement des transactions des actions américaines est toujours T + 1 (T + 2 sur certains marchés), tandis que la technologie de la blockchain peut atteindre un temps de réduction (T + 0 ou même en quelques secondes), réduisant le temps de rétention des fonds et titres et réduisant les risques de contrepartie. En outre, les livres distribués transparents et sans sablé de la blockchain peuvent fournir des sentiers d’audit complets, réduisant la réconciliation et les erreurs opérationnelles manuelles.Le NASDAQ espère introduire un règlement tokenisé pour accélérer le processus post-transaction et réduire le coût de la compensation et des liens de garde.On peut dire qu’il s’agit d’une tentative d’innover le mécanisme de règlement des valeurs mobilières de la technologie sous-jacente.Le NASDAQ a déclaré dans le document: « Les actions d’aujourd’hui et d’autres titres sont passées de la transformation papier d’origine en documents électroniques, et la tokenisation n’est qu’une autre façon de représenter les actifs par les chiffres. »En adoptant la blockchain, l’échange a démontré sa détermination à promouvoir l’innovation technologique financière pour éviter de prendre du retard dans la nouvelle vague de technologie. Il est prévu que l’ampleur du marché des tokenisation des actifs inaugure une croissance explosive, et la valeur marchande totale des actifs tokenisés mondiaux passera d’environ 2,1 billions de dollars en 2024 à environ 41,8% en 20,8%.

Par conséquent, les investisseurs et les émetteurs ont montré un fort intérêt pour la tokenisation des titres, ce qui représente un énorme gâteau de marché émergent. Les régulateurs et les entités du marché dans de nombreux pays explorent activement des titres sur la chaîne, et les États-Unis ne peuvent pas être à la traîne.En tant qu’organisateur du marché, le NASDAQ espère s’adapter à cette tendance et offrir aux clients de nouvelles options de trading, attirant ainsi plus de capitaux à rassembler sur le marché américain.Grâce à la première mise en page, le NASDAQ peut consolider sa compétitivité à l’ère des actifs numériques, en particulier dans le contexte de la Maison Blanche, la promotion active de l’innovation des actifs cryptographiques et la création d’un environnement réglementaire adapté aux actifs numériques.Il est également nécessaire de garantir que les titres tokenisés se développent dans le cadre de conformité et empêchent la fragmentation du marché. Comme mentionné ci-dessus, de nombreux actions tokenisées sont actuellement négociées sur des plateformes non réglementées offshore, le manque de protection des investisseurs, et différentes plates-formes fonctionnent, entraînant une fragmentation des liquidités et une opacité du marché.La proposition du NASDAQ vise à inclure ces innovations dans le système de réglementation grand public, évitant ainsi que les investisseurs tombent dans le risque de non réglementé en poursuivant de nouveaux concepts.

Bien que les échanges n’ouvrent pas radicalement diverses fonctions éblouissantes à court terme, à long terme, la tokenisation en stock a ouvert un espace pour l’imagination pour l’innovation financière.Par exemple, les actions peuvent participer à des finances décentralisées (DEFI) comme des garanties en chaîne, et les jetons d’actions peuvent être intégrés par programme dans des contrats intelligents, réaliser des dividendes automatisés, le vote et même la création de nouveaux dérivés et produits index.Ces scénarios difficiles à réaliser sous l’architecture traditionnelle devraient devenir progressivement possibles après la tokenisation. Mais il convient de noter que les titres tokenisés du NASDAQLe lieu de négociation est toujours sur le nasdaq, c’est-à-dire le matchmaking dans une conformité et un environnement centralisé, tout le monde ne peut pas échanger la chaîne de manière anonyme.

Conclusion: opportunités à long terme et perspectives de l’industrie

La promotion par le NASDAQ du commerce de titres tokenisé est sans aucun doute une innovation majeure dans la technologie sous-jacente du trading de titres. Il marque un pas en avant pour les marchés financiers traditionnels vers l’ère de la blockchain. De l’approbation réglementaire à la préparation technique, ce changement ne peut pas être réalisé du jour au lendemain.Selon la déclaration du NASDAQ dans les documents de candidature, le temps de préparation à l’infrastructure pertinente de règlement de la blockchain peut être jusqu’à la fin du troisième trimestre de 2026. NASDAQ s’attend à ce que le système de règlement du DTC soit approuvé par la SEC et le système de réglage du DTC sera lancé d’ici des investisseurs américains pour voir le premier jeu de transactions SECURITALS dans le cadre de la tenue de la tenue de la tenue des personnes de la tension de la tenue des personnes à l’atte 2026.

Pour les investisseurs, il est nécessaire de reconnaître qu’il s’agit d’un thème à long terme, le Bill de génie ouvre une nouvelle ère de conformité à la stablecoin, et les titres tokenisés du NASDAQ pourraient être la prochaine étape de la jeu. Au cours des prochaines années, la promotion des politiques et les étapes technologiques liées à ce sujet continueront de devenir l’objectif du marché, ce qui a augmenté les opportunités d’investissement progressives, telles que Oracles, RWA et d’autres secteurs.Comme l’a dit la direction du NASDAQ, l’innovation devrait avoir lieu dans le système de marché national pour protéger les investisseurs et ne doit pas être laissé dans un désert offshore non réglementé.Comme les stocks tokenisés Nasdaq atterrissent progressivement, il débloquera un plus grand espace d’imagination pour que les fonds institutionnels participent aux actions en chaîne.

Par exemple, les grandes institutions peuvent obtenir des jetons d’actions réels par le biais de canaux officiels, puis investir dans Defi avec confiance pour réaliser des bénéfices. Il s’agit d’un capital de haut niveau qui est difficile à attirer actuellement en plates-formes de jetons fantômes.Pour les utilisateurs ordinaires, il manque une certaine nécessité de maintenir la version fantôme de « ne pas profiter des droits des actionnaires » après que les échanges souverains fournissent des jetons d’actions conformes.

Bien que les perspectives soient brillantes, nous devons également faire face aux limites potentielles. Premièrement, dans les premiers stades, il peut y avoir des domaines limités où les investisseurs ordinaires peuvent en bénéficier directement.À l’heure actuelle, il est tout à fait pratique pour les investisseurs de détail américains de négocier des actions par le biais de sociétés de valeurs mobilières.Après la tokenisation NASDAQ, leurs coûts de transaction ou leurs seuils ne seront pas considérablement réduits immédiatement.Pour les investisseurs non professionnels, les avantages tels que les échanges 24/7 ne devraient pas nécessairement fluctuer les actions pour le commerce 7 jours par semaine et il n’y a pas de temps de repos.Les contrats intelligents sont inévitablement vulnérables ou les risques de piratage. S’il y a un problème avec les contrats de stockage tokenisés, on ne sait pas qui assumera la responsabilité.En outre, il y a eu des écarts de prix importants dans certaines transactions boursières tokenisées non réglementées à l’étranger, exposant les problèmes de liquidité insuffisante et de manipulation potentielle.Dans le cadre du schéma NASDAQ, ce type de déviation devrait diminuer car les jetons sont soutenus par des actions réelles et les fabricants de marché traditionnels participent aux prix.

Le trading d’actions tokénisé NASDAQ deviendra une étape importante dans l’application commerciale de la technologie blockchain. Cela signifie que la blockchain ne se limite plus au cercle de crypto-monnaie, mais entre vraiment dans le scénario principal de la finance grand public.Du point de vue du statut de l’industrie, il s’agit d’une approbation faisant autorité de l’écosystème Blockchain et Web3, qui inspirera plus d’entreprises et de développeurs à investir dans ce domaine.Du point de vue de l’histoire financière, cet événement peut être considéré comme le point de départ de la transformation numérique du marché traditionnel des valeurs mobilières, similaire au passage des échanges du papier au trading électronique il y a des décennies.Pour la communauté Web3, c’est l’occasion de mettre les idéaux dans la réalité: des concepts tels que la décentralisation et la tokenisation ne peuvent être libérés qu’avec le plus de valeur lorsqu’ils sont combinés avec l’économie réelle.Ce n’est peut-être pas le résultat le plus utopique pour les idéalistes purement décentralisés, mais il a grandement favorisé le processus d’application à grande échelle de la blockchain.